「PERで読み解く東京エレクトロン」を読む

業績好調なのに、なぜか株価が上がっていない。そんな時にまずチェックしたいのがPERです。同業他社と比較することで、その業界全体に原因があるのか、その会社個別の理由なのかがまず判断できる材料となります。PERは株価を1株あたり利益(EPS)で割ることで計算でき、一般的には10倍、15倍というように倍率で表され、倍率が高くなれば割高、低くなれば割安と判断します。

(もしくは、時価総額÷当期純利益)

ライバルは同業種だけにあらず

一般的に最高益更新見込みなど、業績の好調が予想される場合は、一時的な株価低迷などはあれど、PERはある程度高い水準になります。しかし、好業績にもかかわらず、PERが10倍を下回ったり、過去最低水準に落ち込んでしまっているケースがあります。そういった場合に考えられるのは、既存ビジネスの先行き懸念に加え、デジタル技術の進化などにより、新しいライバルが出現しているケースが考えられます。

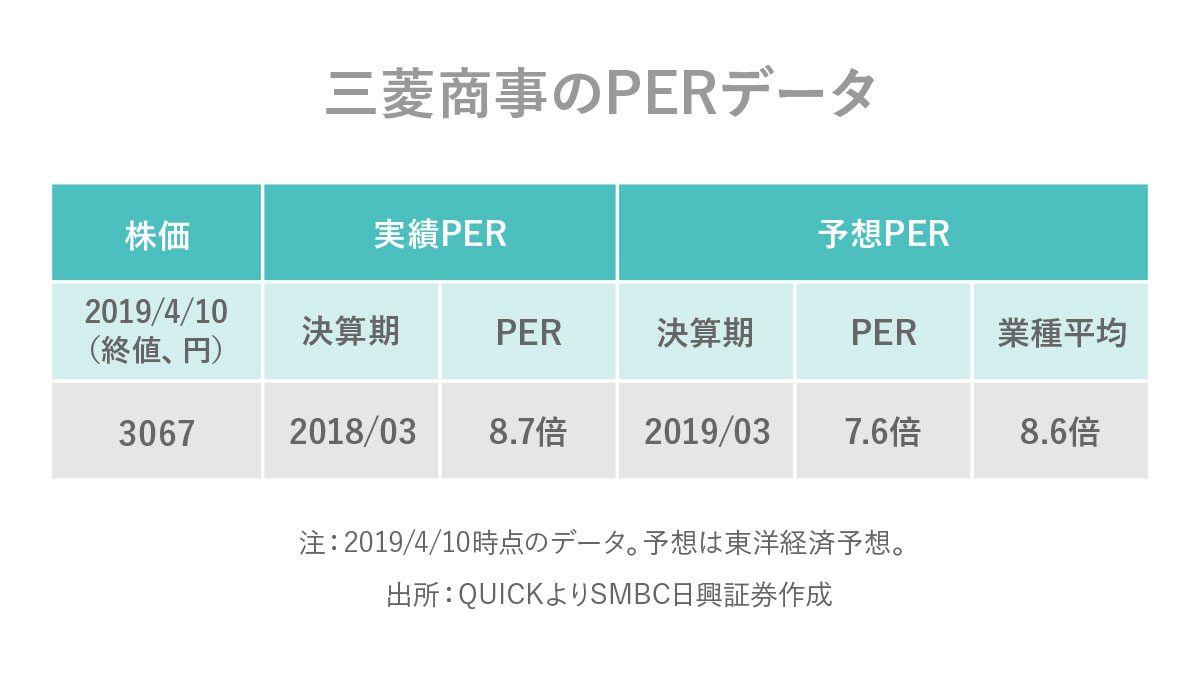

case27:三菱商事

今回取り上げるのは、世界最大級の鉄鋼用石炭の権益や、アジア随一の天然ガス権益などを持つ「 三菱商事 」です。国内ではコンビニ大手のローソンを子会社に持っており、いまや資源分野だけに頼らない経営体制を築きつつあります。

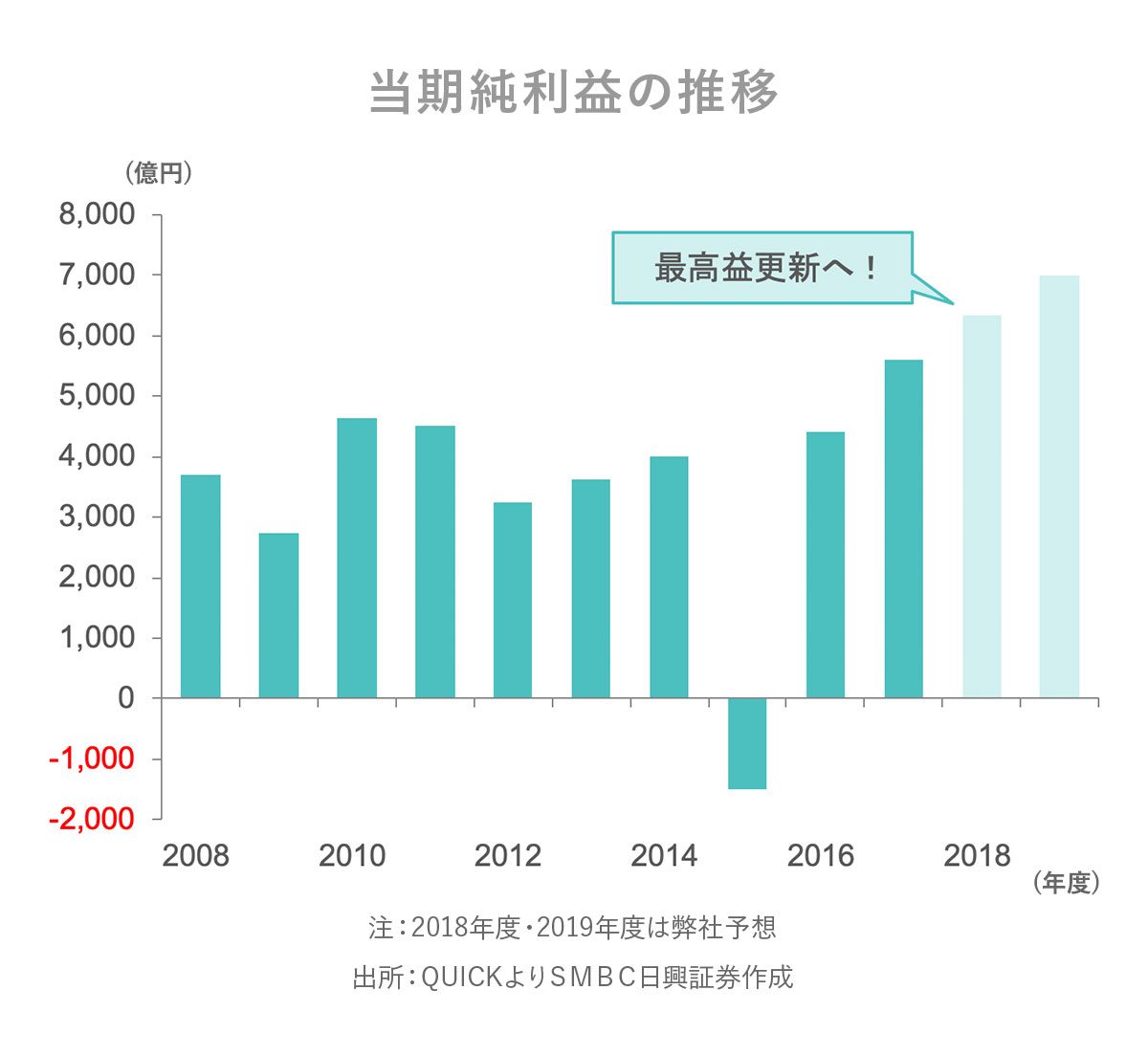

最高益更新見込むもPERは低い

同社の業績は好調です。弊社では2019年3月期に6330億円と過去最高益(純利益)を更新すると予想しており、配当金も2018年3月期の110円(1株あたり)から2019年3月期は125円へと増配することを見込んでいます。

それにもかかわらず、同社の予想PERは7.6倍と低い状況です。ただ、業種平均も8.6倍になっていることからもわかるとおり、商社全体でバリュエーションが低くなっていることがうかがえます。

同社のPERが低迷している要因は主に以下の2つが考えられます。

要因① 資源価格の低迷懸念

1つ目の要因は、景気減速による資源価格の低迷懸念です。一般的に景気が落ち込むと、企業による設備投資が減ったり、自動車などの耐久消費財の売上が落ち込みます。すると、それらを作るための素材や、エネルギー源となる資源(鉄鉱石、石炭など)の需要が減少します。つまり、資源価格が下落したり、採掘量が減ることを通じて、それら資源の権益を持つ商社の利益も減ってしまうのです。

いまのところ、リーマン・ショックのような大幅な景気の落ち込みは回避されそうですが、緩やかな減速の兆候が見られ始めています。こうした状況が資源権益をいまだ多く持つ商社株のPERを押し下げていると考えられます。

要因② デジタル化対応の不透明さ

2つ目の要因は、デジタル化への対応の遅れです。現状ではまだこれまで取得した鉱山などの権益により安定的な収益を確保していますが、いま非資源分野を強化する中で、デジタル化への対応が必須になりつつあります。

特に2017年に同社が買収して子会社化したローソン。総合商社としての強みを活かして、原材料調達や商品力を武器にコンビニ首位のセブン-イレブンを追走しています。ただ、いまや小売業界ではデジタル技術の取り込みが不可欠です。ネット通販で欠かせない存在となった米アマゾン・ドット・コムや、中国アリババ集団が最先端のデジタル技術を駆使し、個人の消費をリードしつつあります。今後こうした小売などの分野を強化するには、強力なデジタル戦略が欠かせません。いままさにこうした潮流に対応している最中と考えられますが、収益をどれほど押し上げるかは未知数と言えるのではないでしょうか。

①これからの業績を考える

②会社の人気度を考える

③投資家の心理を考える

今回は、①③から三菱商事を見てきました。最高益を更新する見込みで、PERから見ると一見割安にも見える同社株。短期では資源価格の回復などをきっかけに、株価は上昇するかもしれませんが、中長期の目線で考えると、非資源分野でのデジタル戦略の強化が不可欠なようです。資源・非資源の2つのエンジンがそろえば、再び2008年5月の高値3950円を更新するような値動きになるかもしれませんね。