2019年6月3日に発表された「高齢社会における資産形成・管理」という報告書を発端に、いま「年金だけでは老後に2000万円足りなくなる」ことが話題になっています。はたして本当に老後資金として2000万円も不足してしまうのでしょうか。また、どうすればその老後のお金に対する不安を解消できるのでしょうか。FROGGY編集部がオススメする、今絶対に押さえておきたいお金に対する考え方をお伝えします。

今回の報告書まとめ

まず報告書の内容を簡単におさらいすると、以下のようにまとめられます。

・老後の毎月の収入は約21万円、支出は約26万円で、不足分が約5万円

・老後を30年と考えれば、約5万円×12ヵ月×30年で約2000万円が不足することになる

・日本は70歳以上でも就労意欲が高い

・老後の支えの1つとなる退職金給付が近年減少傾向にある

・65歳時点における保有金融資産は、夫婦世帯で2252万円、単身男性で1552万円、単身女性で1502万円

・老後が長くなり、退職金が減少する中では、資産寿命を延ばすことが重要

・自分のライフプランを「見える化」して、今から必要な対策を講じる必要がある

「2000万円不足」はあくまでもモデルケースの話

ただし、ここでは注意が必要です。報告書では老後の収入のうち、社会保険給付が19万1880円とありますが、自分や配偶者の平均年収などによって、このもらえる年金額は大きく異なってきます。また、支出に関しても、老人ホームや家のリフォームなどの費用が大きくなれば、支出が膨らむ可能性もあります。あくまでもこれは平均的なモデルであり、必ずしも報告書が示すように毎月5万円不足して、トータルで2000万円不足するというわけではない点には、注意が必要です。

パワーオブ「複利」

仮にこのモデルケースのような支出と収入になった場合、不足する2000万円はどうやってまかなえば良いのでしょうか。まず思い浮かぶのは退職金でしょう。ただ、報告書にもあるように、今や「フリーランス」と呼ばれる就業形態が増え、また退職金を出さない会社も増加中であるため、退職金に頼らずに自力で2000万円を作ることも考えておく必要があります。こうした時には、投資を通じて「複利」の力を活用することをFROGGY編集部はオススメします。

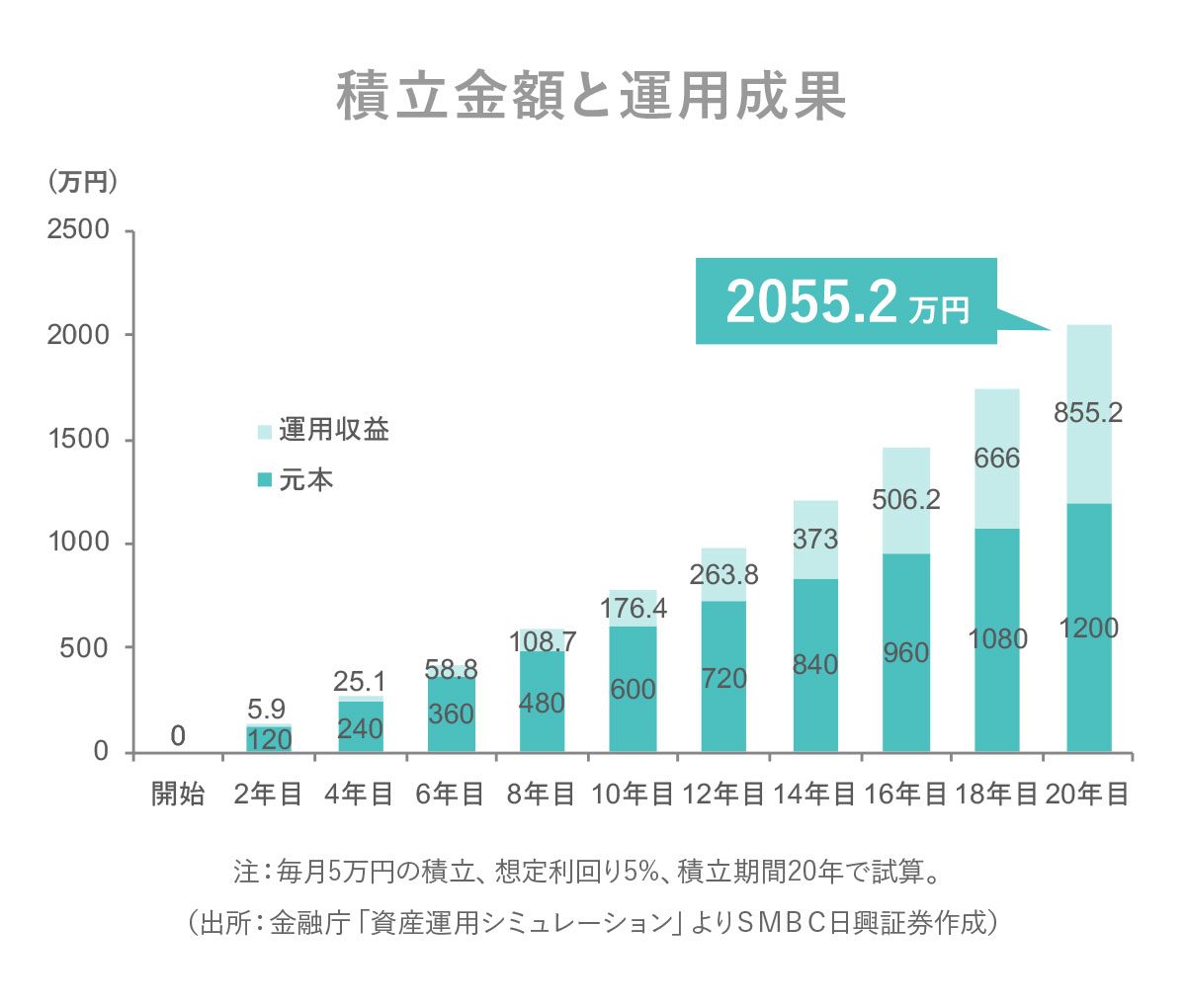

もし貯金で2000万円を貯めようとすると、毎月5万円の貯金を34年間続けなければなりません。一方、投資をして利回り5%(複利)で資産を運用できれば、毎月5万円の投資を20年間続けることで達成することができます。

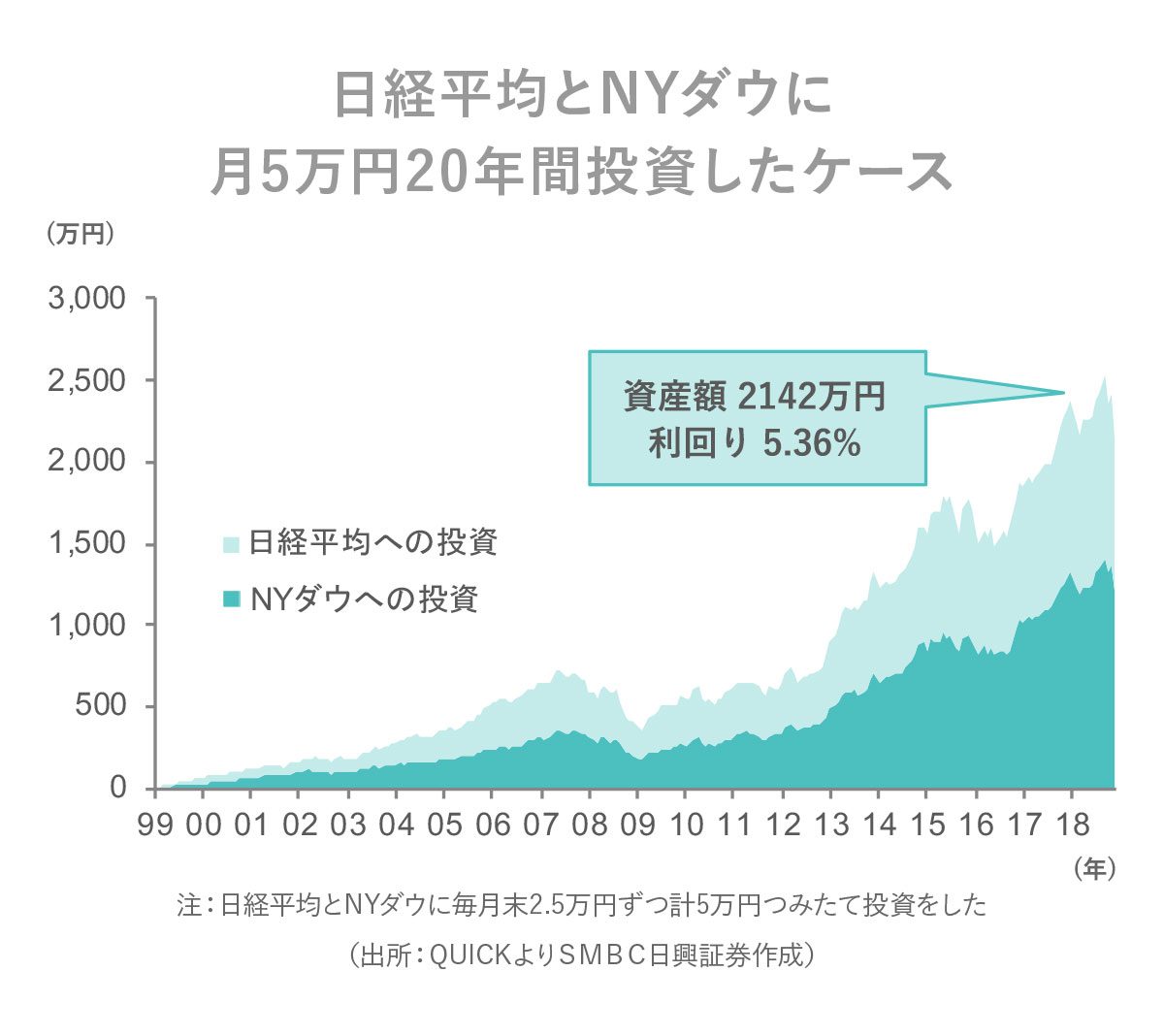

あくまでも実績ベースですが、日経平均株価とNYダウにそれぞれ毎月2.5万円ずつ、1999年~2018年まで20年間投資をすると、元金1200万円が2142万円に、利回りにして5.36%となりました(税金、手数料などは考慮していません)。複利利回り5%は決して非現実的な数字でないことがお分かりいただけるでしょうか。また、定期的に同じ額を積み立てていくだけなので、デイトレーダーのように毎日株式市場をウォッチする必要もなく、どなたでも手軽に始めることができます。

早くから始めて「複利」を味方に!

複利運用とは、前年の元本と利子を合計した資産を新たな元本として運用するため、利子が雪だるま式に増えていきます。最初のうちはあまり効果が大きくないように見えますが、10年、20年と時間が経つにつれて、大きな成果となって表れます。利回りが大きくなるようにすることも大切ですが、最も重要なことはなるべく早い時期から始めて、長く続けることです。

もちろん自分のライフプランを考えて、どういう時期にお金がいくら必要になりそうかを把握することも大切です。そのうえで、ご自身の年収から将来もらえる年金額を把握して、さらに「複利」の力を使って長期投資を始めてみてください。FROGGYなら毎週1万円ずつETFに投資、といった手法も可能です。

また、世代別で考える老後資金づくりの考え方もFROGGYでは紹介しています。ぜひ参考にしてみてください。

「あまり知られていない複利の威力」を読む

「20代からの老後資金づくり:4つのチェックポイント」を読む

「30代からの老後資金づくり:4つのチェックポイント」を読む

「40代からの老後資金づくり:4つのチェックポイント」を読む

「50代からの老後資金づくり:4つのチェックポイント」を読む