日経平均2万2000円台回復もつかの間、再び景気減速に対する懸念から売りが優勢となりつつある日本株式市場。何を買うべきか多くの人が迷っている時こそ、しっかりとPERや会社が公表しているIR資料をチェックすることで、割安な銘柄を探してみましょう。

PERは株価を1株あたり利益(EPS)で割ることで計算でき、一般的には10倍、15倍というように倍率で表され、倍率が高くなれば割高、低くなれば割安と判断します。

(もしくは、時価総額÷当期純利益)

中期経営計画とPERを考える

企業が中期的な経営方針や業績の目標を提示したものを「中期経営計画」といいます。そこには会社がどの事業に一番力を入れているか、どの分野がこれから業績に貢献しそうかといったことも書かれていて、PERと合わせてチェックすることで、割安感を把握できる手段の1つと言えます。そこで今回は、そんな中期経営計画と現状のPERを合わせて見ることで割安かどうかを考えるケースをご紹介します。

case37:東京海上HD

今回ご紹介するのは、万が一の時に備える保険でおなじみの「 東京海上ホールディングス 」です。その名の通り、海上保険で明治時代の海運業を支えることが創業のきっかけでした。現在では自動車保険や生命保険など国内外問わず幅広い保険業務を手がけています。

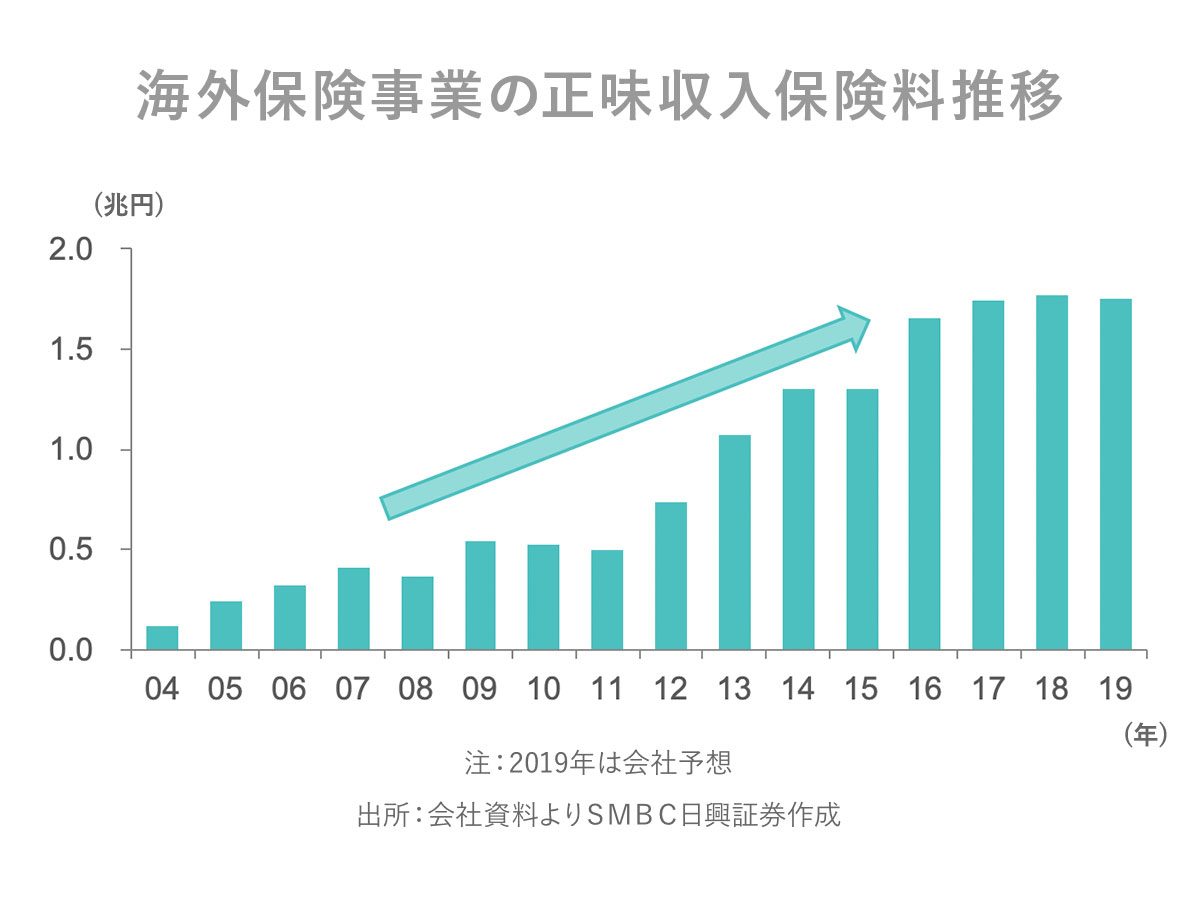

保険料収入は海外事業がリードして右肩上がり

同社は大きく分けると、損害保険事業と生命保険事業が柱となっています。損害保険事業の収益を表す「正味収入保険料」と「生命保険料」の推移を見ると、2012年以降、着実に増加していることがわかります。

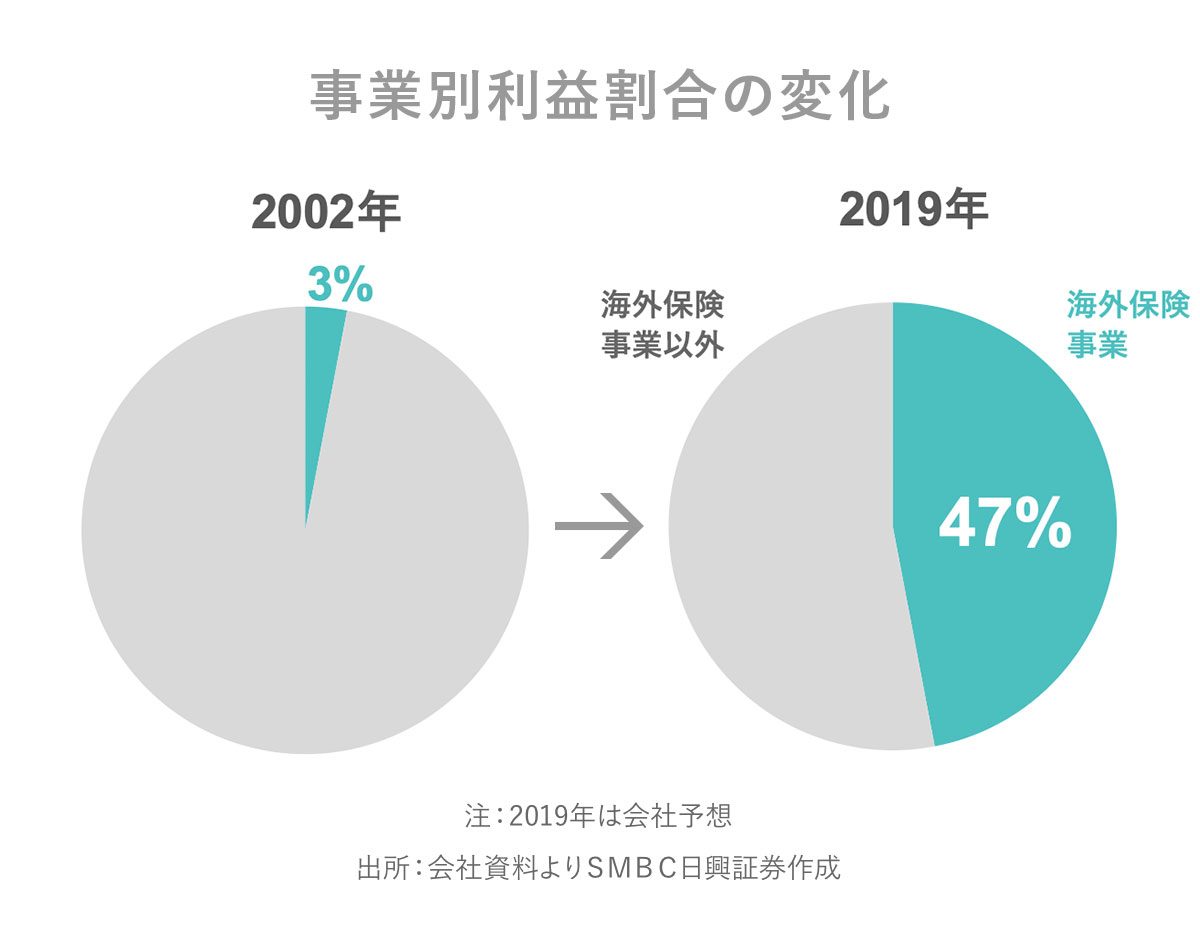

特に損害保険に関しては、海外事業の拡大に伴う収益の伸びが大きなウエイトを占めており、近年の積極的なM&Aが奏功しているものと考えられます。海外保険事業は、2002年に全体の事業利益に占める割合が3%程度だったものが、2019年には47%にも拡大する見込みです(会社予想)。国内の保険事業がやや頭打ちになる中、海外事業の拡大に活路を見出していることが読み取れます。

2018年5月に発表された新中期経営計画でも、海外事業は年平均2ケタの利益成長を目指すことが掲げられています(事業利益ベース)。中期経営計画に沿って海外事業が伸びいていることや、まだまだ海外事業の伸びる余地があるかもしれないことを考えれば、現状の予想PER12倍台は割安感があると言えるかもしれません。

①これからの業績を考える

②会社の人気度を考える

③投資家の心理を考える

今回は、①から東京海上HDを見てきました。国内保険市場の飽和感などから予想PERが12倍台にとどまっている同社。しかし、近年力を入れている海外事業の伸びはこれからも期待できる可能性があることから、PERも株価も上値の余地があるかもしれません。会社の発表する中期経営計画などを、現実味とともにしっかり把握することで、投資の是非を考えてみてはいかがでしょうか。