原油価格の急落などにより、予断を許さない状況が続く日本株市場。こうした局面ではつみたて投資を活用しつつ、じっくりと腰を据えて企業の成長性を見極めていきたいですね。

PERは株価を1株あたり利益(EPS)で割ることで計算でき、一般的には10倍、15倍というように倍率で表され、倍率が高くなれば割高、低くなれば割安と判断します。

(もしくは、時価総額÷当期純利益)

海外の成長余力はまだ織り込まれていない

国内マーケットの縮小などから、なかなか成長期待が高まらない業種があります。主に食品株などの一部で、こうした傾向が見られます。しかし海外の売上を見ると、規模は小さいながらも成長余地が大きい場合もあります。そこで今回は、海外の売上アップが見込めるにも関わらず、株価がまだ織り込みきれていないケースをご紹介します。

case48:江崎グリコ

今回ご紹介するのは、ポッキーやプリッツ、ビスコなどでおなじみの「 江崎グリコ 」です。1922年創業の老舗で、国内菓子大手の一角。オフィスで無人販売を行うオフィスグリコなどを展開し、国内市場の飽和に対応しています。

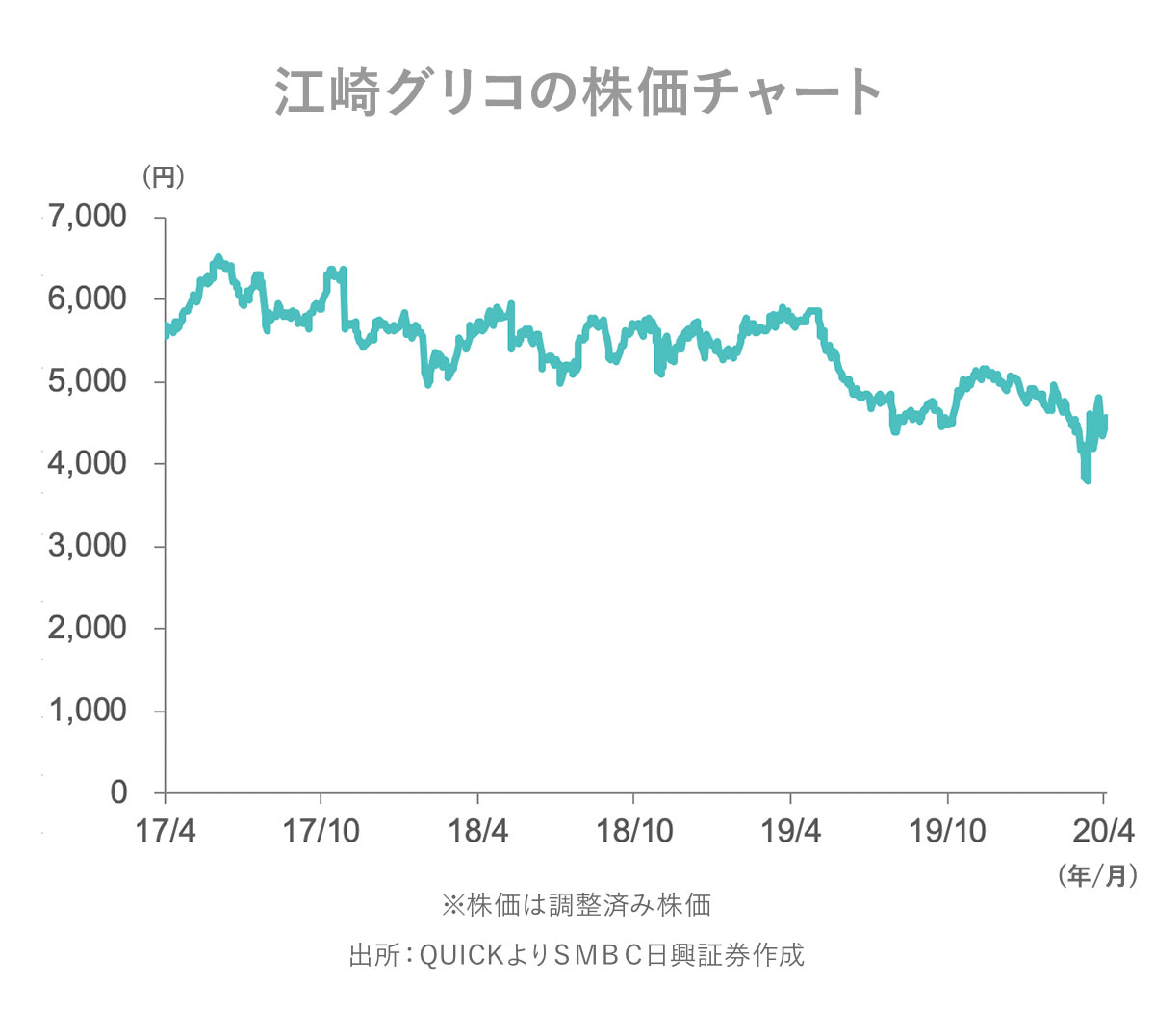

国内マーケットの飽和で株価は下落トレンド

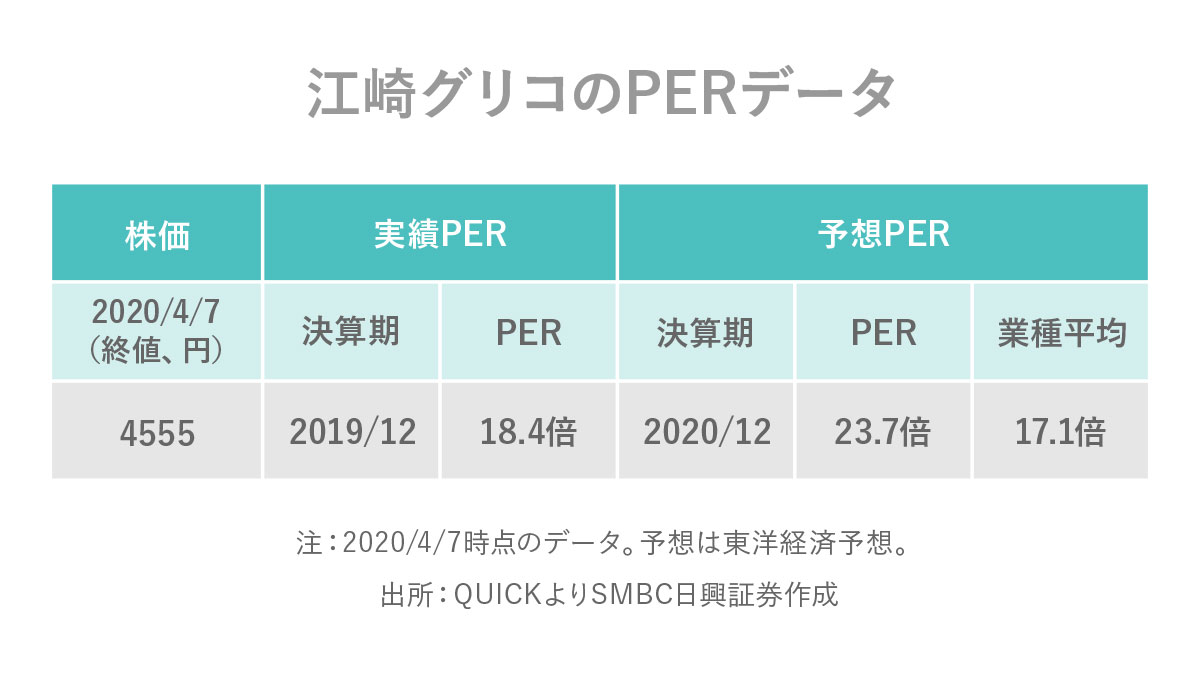

同社の予想PERは23.7倍で、業種平均17.1倍に比べると高いですが、株価はコロナショック前まで下落傾向が続いていました。株価下落の主な要因としては、国内マーケットがすでに飽和状態にあり、売上や利益の伸びが期待しづらいことなどが挙げられます。

江崎グリコの売上高の約8割が国内で占められていて、菓子・食品や冷菓などにおける消費者の新しいニーズ喚起が今まさに課題となっています。

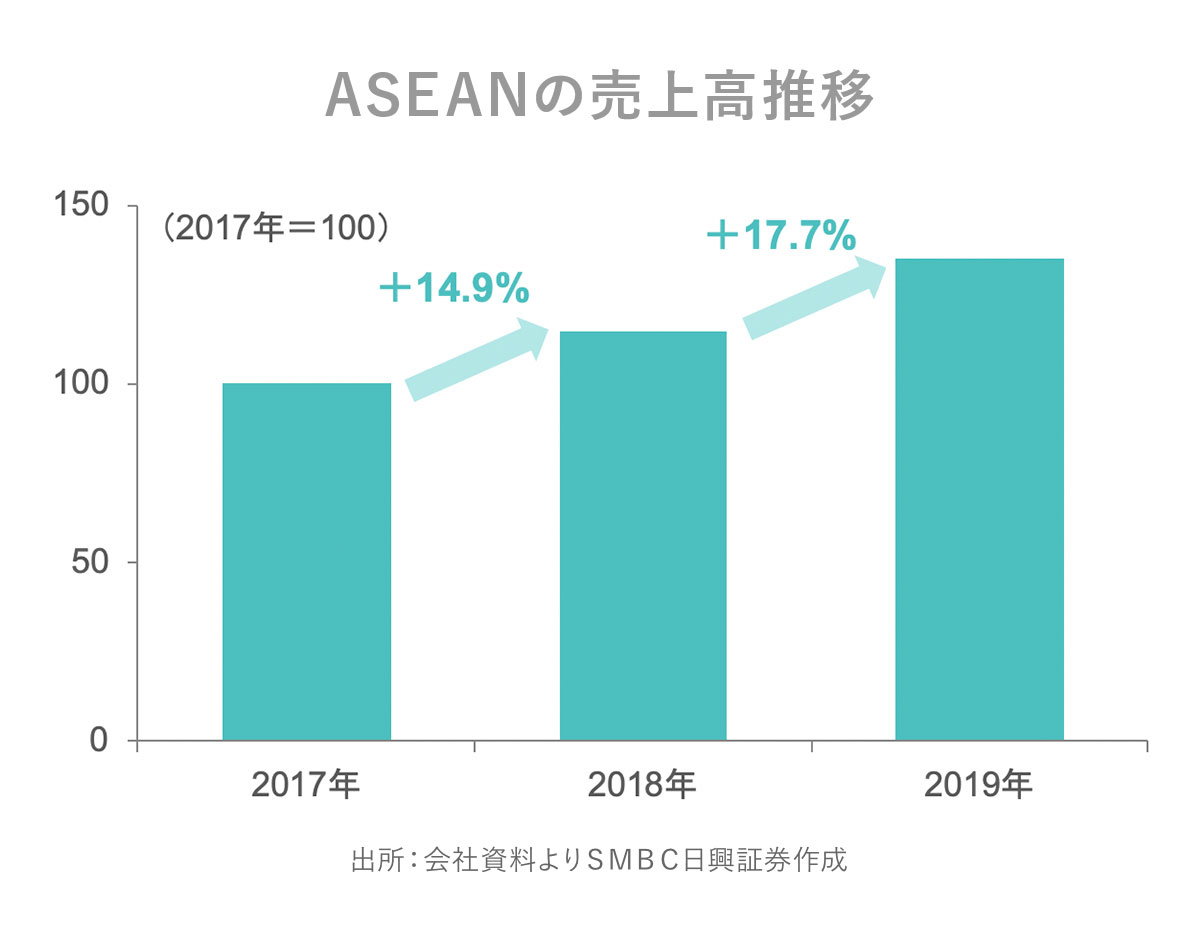

好調な海外マーケットに期待

足元では新型コロナウイルスの影響で、売上が落ち込んでいる可能性がありますが、これから期待できることとして海外での成長が挙げられます。

中国や米国に加え、最近ではASEANでの売上が好調です。増加率は2ケタのプラスが続いており、来期以降の業績への貢献に期待したいところです。

①これからの業績を考える

②会社の人気度を考える

③投資家の心理を考える

今回は、①から江崎グリコを見てきました。国内マーケットの飽和感などから成長期待が下がり、株価の下落トレンドが続いている同社。しかし、海外進出に関してはまだまだ成長の余地があるように見受けられます。新型コロナウイルスの影響が一巡した後に海外の売上が回復すれば、再評価の機運も高まるかもしれませんね。