コロナ禍でも急成長しているセクターがあります。今回は、そのセクターに精通している億り人のお二方にお集まりいただきました。さらに、お二方と面識のあるwww9945さんも加わった9月4日(金)実施の座談会は時間をオーバーする白熱ぶり! 3人の億り人が示してくれた、これから買うべき銘柄の指針、ぜひ参考にしてください!

ほぼ1銘柄で4億円の利益確定!

皆さん、ご無沙汰しています! 今回もフロッギーのために時間を作ってくださり、ありがとうございます。皆さんは面識があるんですか?

![]()

ご無沙汰しています、ですね。

![]()

井村さんとは一緒にカラオケして以来ですね。

![]()

談笑したり歌っている間にもwww9945さんが指値を入れてる姿、印象的でした(笑)。

![]()

あの時の指値、おかげさまで何社か約定しました(笑)。井村さんは今年、いかがですか?

![]()

確定損益で4億円ほどです。ほぼ1銘柄だけの利益ですね。

![]()

1銘柄で! すごいですね。すぽさんは?

![]()

1月末にポートフォリオをすべて現金化していたのでコロナショックのダメージを食らわず、今年はプラス18%ほどです。好調なのは上場企業のIRコンサルティングなどを行なう「 IRジャパンHD 」、着物など高額品を出張買取するバイセルの「 BuySell Technologies 」、それに「 任天堂 」などですね。

![]()

2月に勉強会ですぽさんとお会いしましたよね。皆で「これからどんな銘柄を狙っていくか」なんて話をしている中ですぽさんは1人「ポジションを持っていない」とおっしゃっていました。そして、その後実際にズドンと下げた。すぽさんの話をちゃんと聞いておけばよかったです……(笑)。

すぽさんは米国バブルの崩壊を予想してコロナショックを回避しました。どのような理論で予想したのか気になる方はこちら。

![]()

今はどうされているんですか?

![]()

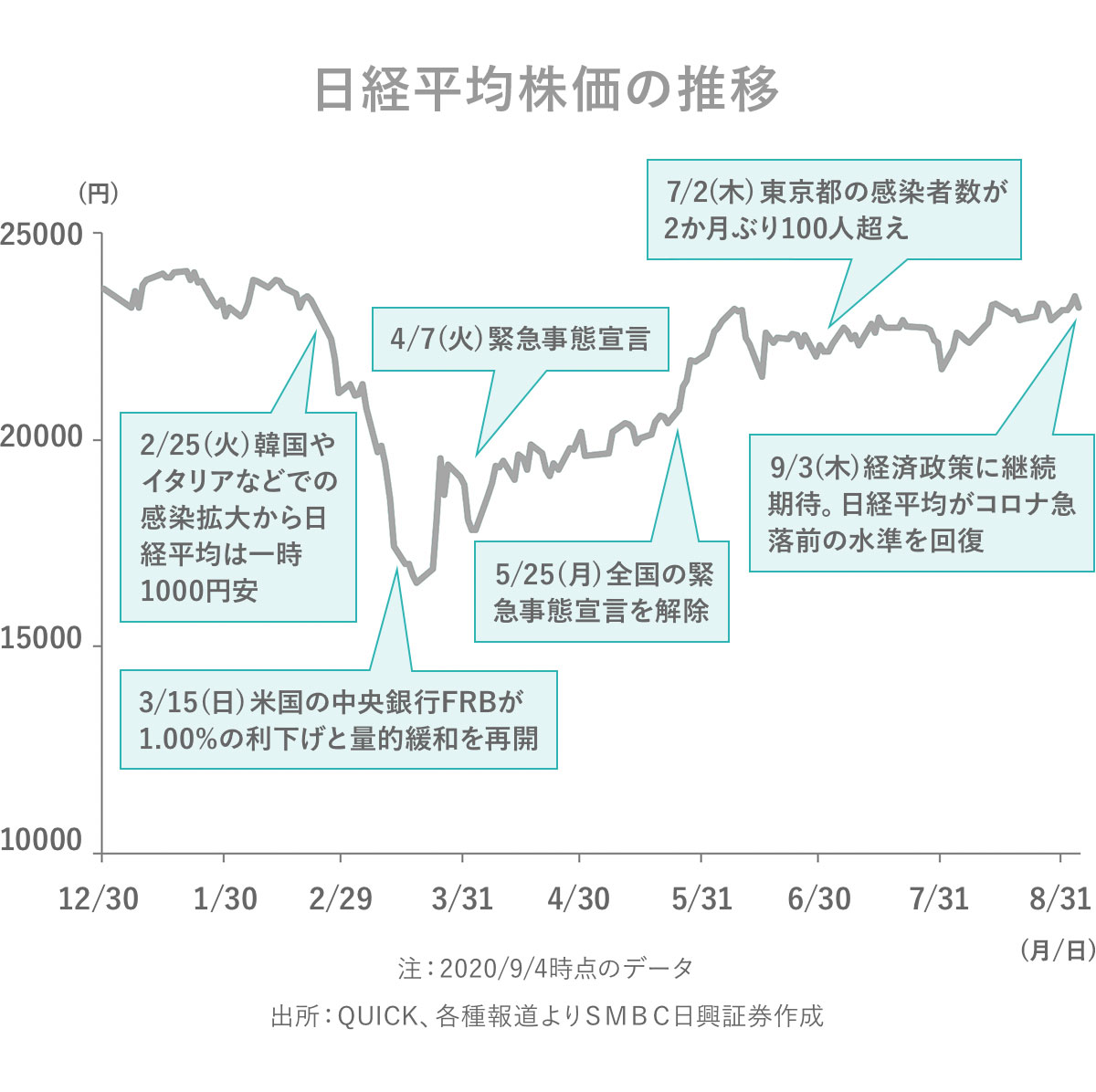

コロナショック後買い戻していって今のキャッシュ比率は0%です。ただ、今ちょっと警戒しています。アップルやテスラなど個別株ではバブルがはじけている。ITセクターや米国株全体ではまだそこまでその雰囲気は出ていませんが、セクター全体、さらには市場全体へ広がる雰囲気が高まっていくと危険だと思います。もう少し先かなと見ているので、現時点ではまだ様子を見ています。ハイテク中心にバブルの後半戦に入っている可能性はありますが。

![]()

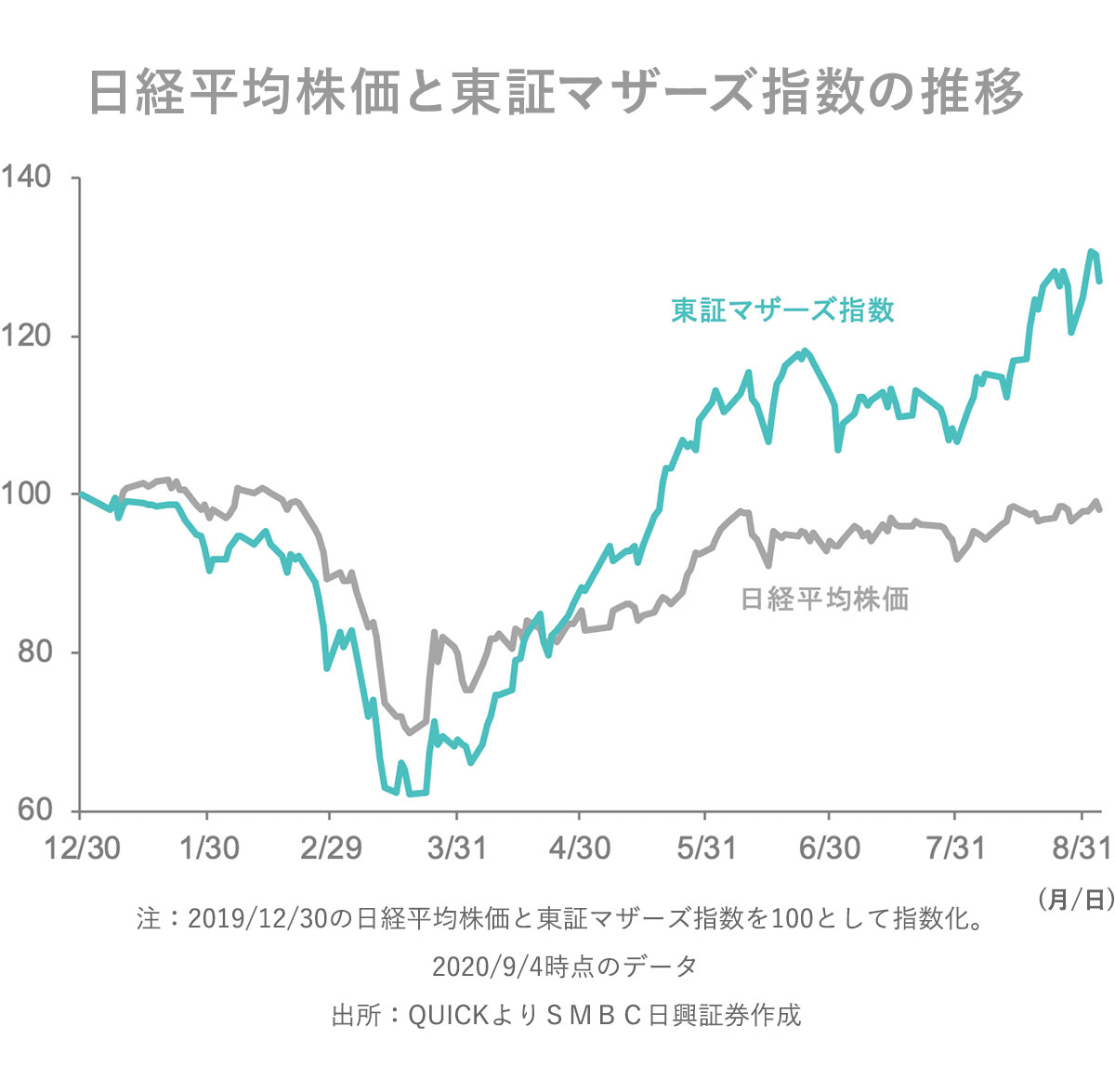

全体の市況は予想できないと思っているので考えないのですが、たしかに割高になっている銘柄も多いんですよね。マザーズ指数を見ると過熱感が顕著です。僕も資産の60%ほどをキャッシュにしています。

2人が同時にテンバガーを達成した銘柄が!

驚異の利益を上げているおふたりが注目しているビジネスモデルが、SaaS等のストック型ビジネスモデル。井村さん、すぽさんの取材記事を読んで気づいたのですが、こういったビジネスモデルに着目するきっかけとなった銘柄はおふたりとも「 インフォマート 」だったんですよね!

![]()

インフォマートは食材などのBtoBプラットフォームですね。

![]()

僕にとって、最初のテンバガー(10倍株)銘柄です!

![]()

僕も13倍くらいになりました。インフォマートでテンバガーを取った人はあまり聞いたことがなく、お会いしたことがない時期から井村さんが気になっていたんです。

![]()

同じくです。お会いした時には親戚のような感覚を覚えました(笑)。僕はインフォマートをきっかけに「ストック型」のビジネスに取り憑かれました。

![]()

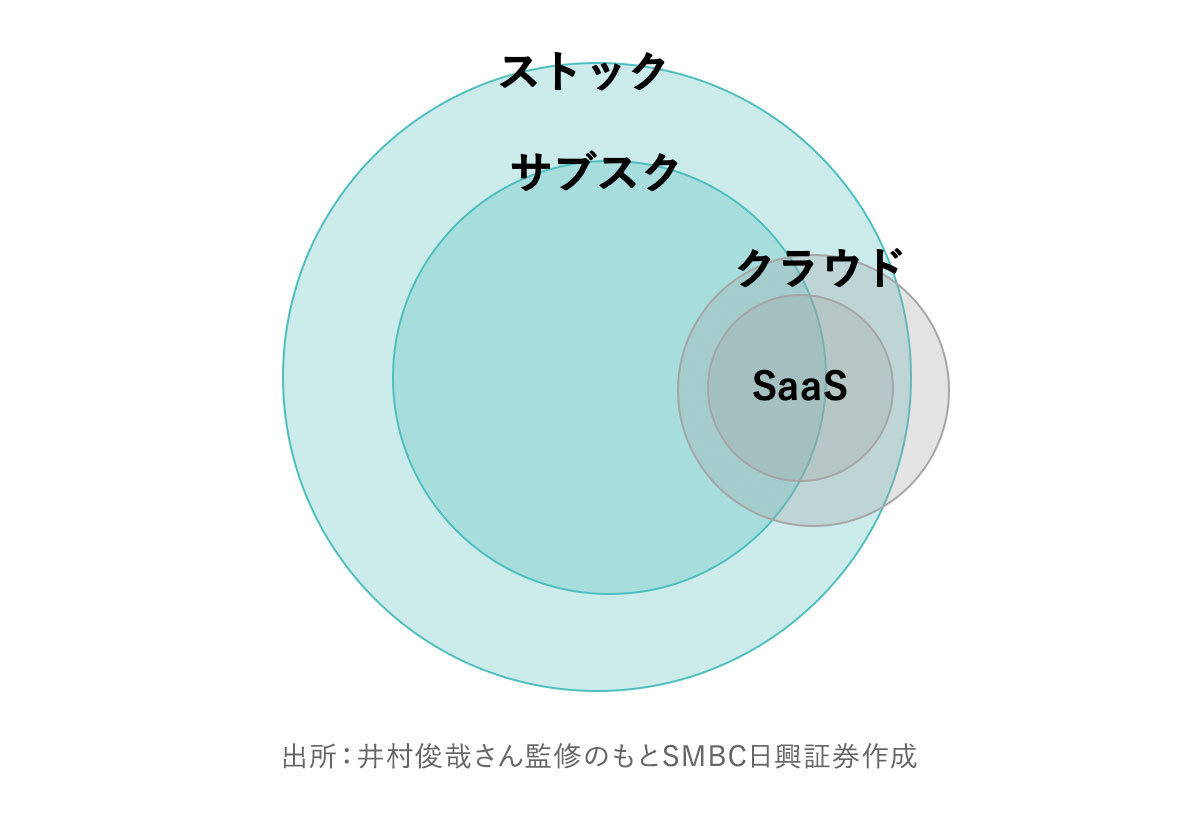

顧客を囲い込んで継続的に売上をあげていくビジネスがストック型ですね。身近なところだと携帯電話料金や家賃がそうですし、NetflixやSpotifyのようなITを利用したサブスクリプション方式のサービスもストック型ですね。

![]()

ストック型ビジネスの典型のひとつが「 ジャパンエレベーターサービスHD 」。エレベータの保守管理を行なう会社です。エレベータの管理って他社へ切り替えることも少なく、一度契約した施設からは継続的に売上が入ってくる。

![]()

契約施設数が積み上がることで売上も自然に伸びていくので業績のブレが少なくなります。

![]()

業績が読みやすいからか、機関投資家も多く入っていますね。

![]()

ただ、僕らがインフォマートへ投資していた2010年ころはまだ、ストック型ビジネスへの理解がありませんでしたよね。

![]()

僕が買った時(2011年)は、売上成長率10%、営業利益率が20%くらいで、配当利回りも約5%あったのに、PERは13倍程度と割安だったはずです。

![]()

そして、2018年ごろ「クラウド」(インターネットを通じてソフトウェアやサービスにアクセスするビジネス)銘柄に集中投資を始めました。「インフォマートと同じじゃん!」と。当時はクラウドが今ほど持てはやされていなかったのですが、インフォマートの成功体験があったからこそクラウドビジネスの強さに気づけました。

![]()

今年はクラウドが大きなテーマですよね。

![]()

僕はクラウドやサブスクリプション関連の銘柄が大好きで、この2年ほど、その手の銘柄へ集中投資してきたんですが、2倍、3倍へ上がっている銘柄がザラ。業績も伸びていますが、それ以上に株価が伸びている。

![]()

2000年代前半のITバブルと雰囲気が似ていませんか? 「ITの時代が来る」と持てはやされて、たしかにそれは正しかったですが、ヤフー(現 Zホールディングス )の株価が1億円を超えるなど期待が過剰でもあった。一部の銘柄は期待された地位を確保しましたが、一方では消えた会社も多い。クラウドやサブスクリプション型ビジネスも似ていて、「クラウドの時代が来る」というのは正しいが、みんなが「クラウドだ、サブスクの時代だ!」と盛り上がり、期待が過剰気味になっています。

![]()

おっしゃる通りのイメージです。実際の伸び以上の業績を株価が織り込んでいますよね。

2人が無敵と考えるビジネスモデルは?

![]()

「SaaS」(Software as a Service、サーズ)というビジネスモデル自体は無敵だと思いますが、期待過剰で株価が割高になっている点には要注意です。

新しいキーワードが出てきましたね。SaaSとはソフトウェアをサービスのように使うビジネスモデル。例えばWordやExcelも以前はパッケージで購入していましたが、今は月単位や年単位で定期的に利用料を支払う「サブスクリプション型」が主流です。

![]()

SaaSは最強ですよね。

どうして最強なんですか?

![]()

いろんな面がすごいですよ。まず既存事業をwebでやるという点でコスト力が違う。ZOZOタウン( ZOZO )をイメージしてもらうといいですが、同じ服を売るのにもwebなら、店舗を構えたり売り子さんを雇ったりする必要がない。その分、安く売れるのでニーズを食える。――ZOZOは値段を下げるのではなく、利益率を高く維持していますけどね。

![]()

ソフトウェアはすでにクラウド上にあるので、追加的なコストがほぼかからず新たなユーザーに使ってもらえます。Gmailなども、まさにクラウドサービスになりますが、ユーザーが増えてもサーバー代がかかるくらいで、理論的には原価ゼロでサービスが提供できて収益性も高いんですよね。

![]()

さらに、プラットフォーム型ビジネスと呼ばれるように、大きくなればなるほど、品ぞろえや機能を競合が真似するのが厳しくなるので競合他社が参入しにくい。また、毎月課金のようなサブスクのビジネスモデルを持つと収益も安定する。だからSaaSは無敵なんですよね。

![]()

スイッチングコストが高くやめにくい、というのも大きいですよね。クラウド会計ソフトを想像するとわかりやすいですが、事業を行う上で会計は必ず必要になりますので、一度使うとほかのサービスに乗り替えるのも面倒でやめられなくなる。ただ、なにより僕がSaaSが最強と思うポイントは、カスタマーサクセスが重要視されているということ。顧客の成功なくしてSaaSが使われ続けることはなく、顧客に求められるようにソフトのUI/UXを日々磨き続けています。顧客に刺さっていると解約率が低くなり、そうして積み上げてきた売上には“資産性”があります。

・webでやるという点でコストが抑えられる

・機能が追加されるほど便利になり他社の参入が難しくなる

・サブスク型は収益も安定する

・他社に乗り換えられにくい

![]()

僕らがインフォマートに投資していたころは、まだSaaSという言葉は浸透していなかったですよね。

![]()

ごく一部の人が使っていただけだったと思います。

![]()

クラウド関連も同じで、2018年当時だと時価総額が1000億円を超えている銘柄は、それこそインフォマートくらいしかなかったはずです。それが今や「 ラクス 」が2800億円、「 フリー 」が2900億円、「 弁護士ドットコム 」が2300億円、「 Sansan 」が1700億円、「 マネーフォワード 」が1800億円、「 サイボウズ 」が1700億円、「「 AI inside 」が1800億円と、1000億円を超える銘柄がザラにあります。

![]()

AI insideなんて昨年12月に上場したばかりですよね。

![]()

AI insideは期待を超える業績を叩き出していますが、割高になっている銘柄も多い。加えて、クラウドの有望さに目を付ける企業が急増しており、競争激化には十分に気をつけた方がいいと思います。その上で、今から狙うとしたら「隠れクラウド」ですね。

どういうことですか?

![]()

「今はクラウド関連と見られていないんだけど、じつはクラウド」みたいな銘柄です。「 ソルクシーズ 」はクラウド事業の売上が伸び始めているし、「 ユニリタ 」もそう。クラウド銘柄として注目されれば、株価の水準訂正が入るかもしれない。

狙い目は「地味だった銘柄が新事業で成功!」

![]()

僕も発想は同じです。ビジネスモデルはSaaSが無敵なんですが、いざ銘柄を物色すると割高に感じられる物が多いし、安いなと思うと傷があったりする。視点を変えて、「A事業が主力だけど、新たな高収益なB事業が育っている」みたいな銘柄に注目しています。

どんな銘柄ですか?

![]()

IRジャパンもそうです。もともとは株主総会通知の発送代行をするような会社だったのですが、そこで培ったデータを活かして今はM&Aのコンサルティングなども手掛けるようになった。あまり儲からない請負業務から、高収益なコンサルティング事業が主力へと生まれ変わりました。このように「地味で利益率も低いA事業が主力だったのに、高収益なB事業が育っている」というのがいちばん面白いんです。

![]()

IRジャパン、上がっていますよね。いつから持っているんですか?

![]()

高くて買えないなと思っていたんですが、コロナショックで下げてくれた。そこで5000円くらいから買っていて、今は1万4000円(9/4時点)。今期の利益予想をもとにしたPERが60倍(QUICK予想)と高いですが、もう少し伸びるかなと思っています。

![]()

素晴らしいタイミングですね……!

![]()

他にもあるんですか?

![]()

「 エスプール 」ですね。もとの主力は人材派遣ですが、注目しているのが障害者の雇用事業です。

![]()

一定規模以上の会社には厚生労働省が従業員に占める障害者の割合を法律で定めていますよね。

![]()

僕は以前、人事部にいたことがあるんです。それなりの規模の企業でしたが、法律で決まっているからといって無条件で障害者を採用すると配属先から不満が出るのが悩みでした。優秀な方を雇おうにも優秀な人は奪い合い。法定雇用率をどう遵守するか、頭を悩ませていた点でした。

エスプールはそうした人材のマッチングを行なうんですか?

![]()

少し違います。エスプールが農園を作り、「あなたの会社の土地で、あなたの会社からの派遣です」という形で障害者の農作業を管理するんです。この事業が人気化し、しかも高収益。「早く新しい農園を作ってくれ」という状況だそうです。

![]()

障害者は自然の中で自由に働けるし、企業は法定雇用率を達成できる。エスプールから見ると、農園の区画の数が増えるほど毎月の売上が増えるストック型ビジネスともなる。

![]()

ウィン-ウィンの関係ですよね。

![]()

障害者雇用事業を始めてから業績は激変しましたよね。

もしかして井村さんも注目していたんですか?

![]()

5年くらいずっとリストに入れていますが、買えていないんです。今ならこの事業の良さがわかりますが、最初は見抜けなかった……。

おふたりの視点、よく似ているんですね!

飲料水製造機器の会社が高級食パンで成功!

![]()

あとは「 OSGコーポレーション 」。もともとは飲料水製造機などを作る地味な会社で利益率も低かったんですが、子会社が出資する高級食パンの「銀座に志かわ」が大ヒットした。利益率が高いし、FC展開しているのでストック型ビジネスでもありますね。

![]()

そういえば、に志かわは街が死んでいた4−6月も店が開いていました。実際食べてみても美味しかったです。

![]()

第1四半期の売上は300%増でしたね。ただ、同種の業態が急増しているので競争は激しくなりそうです。

![]()

私が注目するのは「 ファンケル 」ですね。株価は20年ぶりの高値を更新しています。

何が要因なんですか?

![]()

コロナ禍で対面での売上は激減しましたがインターネット通販への誘導が上手くいったんです。新規の通販利用者が前年同期比6.5倍。主に高齢者だそうです。来日できなくなった中国人の利用者も増えたのではないかと私は見ています。

![]()

外出頻度が減るのは、化粧品に逆風じゃないですか?

![]()

メイクアップ化粧品は逆風でしょうが、基礎化粧品は影響が少ないようです。しかも基礎化粧品は一度利用すると浮気しにくいとも聞きますし、マスクで肌荒れする人も多くニーズが高まっているようです。「 新日本製薬 」も同じ意味で注目です。

![]()

僕、新日本製薬もリストに入れてます。定期購入されやすく、まさにサブスクリプション!

![]()

化粧品業界をwww9945さんが見ているというのも面白いですね。自分で使っているわけではないですよね(笑)。

![]()

まさか!(笑)

ストック型ビジネスやクラウド、サブスクリプション、SaaSなどのキーワードに着目すると銘柄が探しやすくなりそうです。後編ではアフターコロナも視野に入れた銘柄選びについてお聞かせください!

億り人さんについてもっと知りたい方はこちら。

最強ビジネスモデルにいち早く注目し資産5億円超!元芸人・井村俊哉さん

コロナショックを回避!鉄板ビジネスモデルを見つけ、5年で資産10倍にしたすぽさん

「街角ウォッチ」で銘柄を見つける。配当収入1300万円のwww9945さん