PER(株価収益率)は会社の利益と株価の関係を表す投資指標の1つです。

株価を1株あたり利益(EPS)で割ることで計算でき、一般的には10倍、15倍というように倍率で表され、倍率が高くなれば「会社の利益に対して株価が高くなっている」ことを表し、割高と判断されます。反対に低くなれば割安と判断します。

(もしくは、時価総額÷当期純利益)

計画が過小評価されている!?

中期経営計画で高い目標を掲げていても、コロナ禍において業績に逆風となる部分があると、PERや株価がなかなか上がりにくいこともあります。そこで今回は、そんなコロナ後の業績拡大の余地がまだ評価されていないケースについて見ていきたいと思います。

case58:明治HD

今回ご紹介するのは、「きのこの山・たけのこの里」や「明治ブルガリアヨーグルト」などでおなじみの「 明治HD 」です。同社は、チョコレート菓子やヨーグルトを手掛ける「食品」事業と、インフルエンザワクチンや抗菌薬などを手掛ける「医薬品」事業を展開しています。

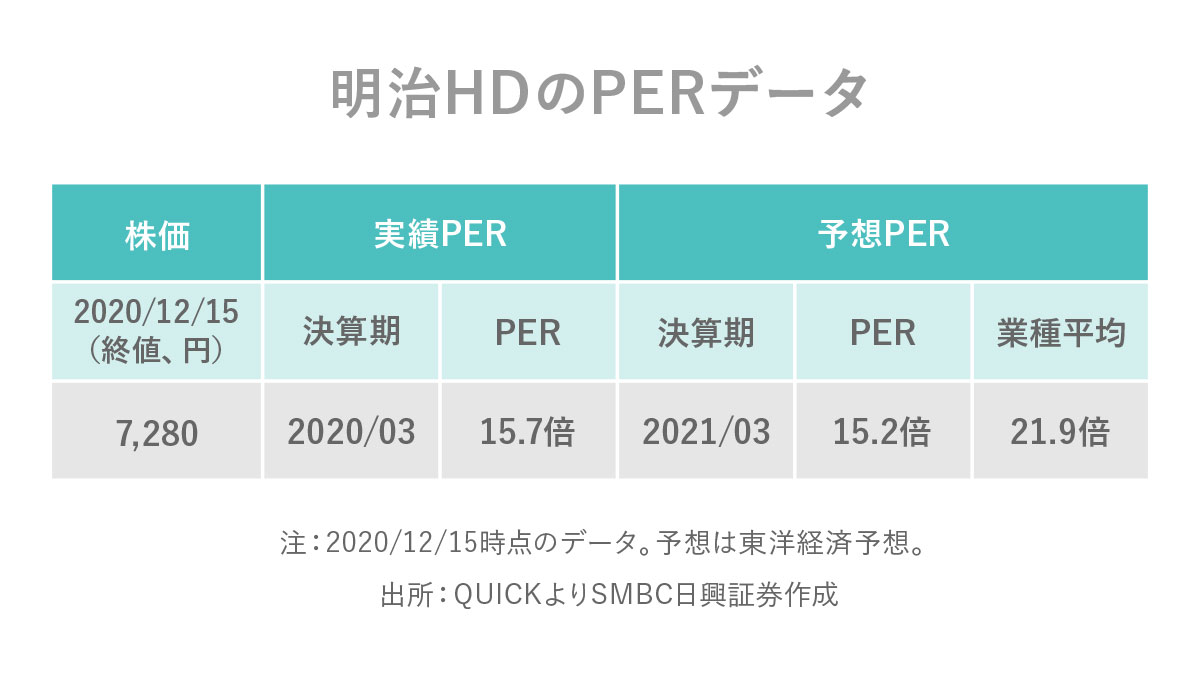

予想PERは低下傾向

明治HDの予想PER(東洋経済予想)は15.2倍と、業種平均(21.9倍)や過去平均(22.7倍)と比べても低い水準にあります。国内市場の飽和感などから売上高が伸びにくくなっており、投資家の期待感も高まりづらい状況にあることが一因になっていると考えられます。

外出自粛で吹く「追い風と逆風」

同社を巡る環境は、前回の小林製薬と同様に、追い風と逆風が混在しています。

2020年4−9月期の決算を見ると、健康志向の高まりから「R-1」などのプロバイオ分野の製品は売上が好調です。また、巣ごもり需要から、プレーンタイプや4ピースタイプのヨーグルトの人気が高まっているようです。

一方で、外出機会の減少から、グミやガムの販売は苦戦中。外出を控える状況はしばらく続くものと想定されるため、目先は強弱入り混じる状態が続きそうです。

下期はワクチン関連業務に期待

「医薬品」事業では、薬価改定や受診患者数の減少などが業績の重しとなり、2020年度上期は約20%の営業減益となりました。一方で、今後については、同社が英アストラゼネカ社のワクチンを製剤化(バイアル充填・包装)、保管・配送する業務を担うことになっており、業績への貢献が期待されます。

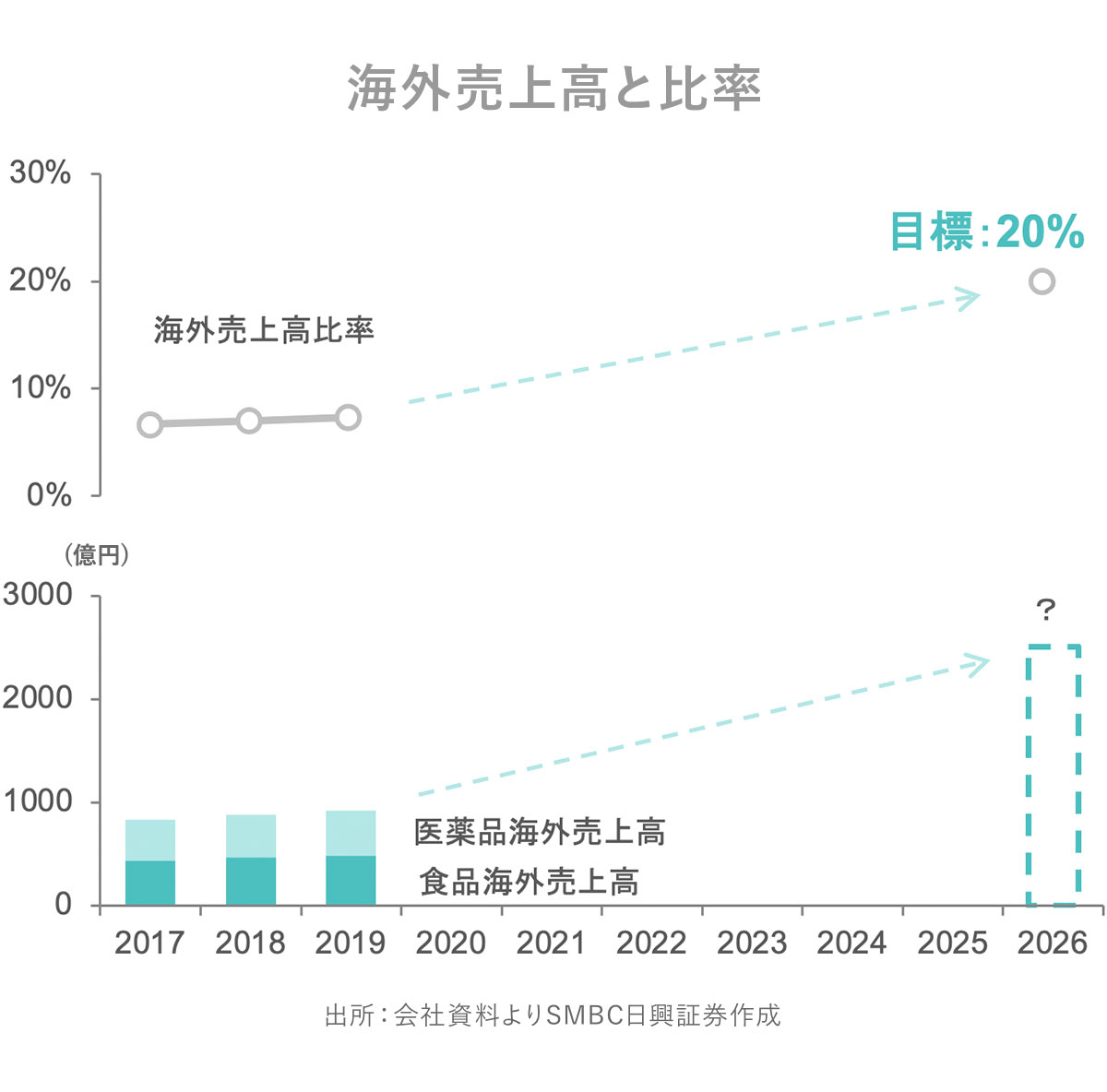

海外売上比率は20%へ

さらに来期以降に注目が集まる材料としては、海外事業の成長があげられます。海外事業は2019年度売上高が919億円と全体の7.3%にすぎませんが、中期経営計画では2026年に20%まで拡大させることを目指しています。実際にいまの国内売上高に2500億円規模の海外売上高が加わるとなれば、株価の押し上げ要因になるかもしれません。

①これからの業績を考える

②会社の人気度を考える

③投資家の心理を考える

今回は、①③から明治HDを見てきました。足元では好悪材料が入り混じっていますが、今後の医薬品事業や海外事業で伸びしろが期待できそうな同社。それぞれの事業の進捗状況が確認できれば、PERの上昇にもつながるかもしれませんね。

コロナ禍でも、売上が好調。 ロングセラーの強さを実感しました【前編】を読む