竹川美奈子と申します。「今日からコツコツ投資をはじめよう!」ということでお話をしていきたいと思います、よろしくお願いします。

なかなかお金の話ってしづらいものですよね。私は6年ほど前からボランティアで「コツコツ投資家がコツコツ集まる夕べ」という、投資家さんがお金について気楽に語り合える交流会をやっています。もしよろしければ顔を出してみてください。

それ以外の活動としては、投資信託や確定拠出年金の本を書いたり、マネープランについて企業さんでお話をさせていただいたりしています。

今回は、「今日からコツコツ投資をはじめよう!」ってお話をしますが、「どうやって資産形成を始めてったらいいか」という話を中心にお話していきたいと思います。

ところで、最近「老後貧乏」とか「下流老人」、「老後破産」といった言葉をTVや雑誌で見聞きすることが増えたと思います。でも私、こうした言葉、大嫌いなんですよ。

「老後が不安だ」と言っている間に、準備を始めたほうがいいと思うのです。不安だと思うだけでなく、自分の場合はどうなのかとか、うちの家庭ではどう考えたらいいのかを念頭に置いて、少しでも、早めに「行動する」ことが重要だと思っています。

そのためには、自分事として捉えてほしいんです。例えば、仕事やキャリアについては、皆さんちゃんと考えていらっしゃると思います。それと同じように、お金についてもちゃんと自分自身でマネージメントしていく、そういう意識をぜひ持ってほしいと思っています。もっと言うと、人生を通してお金の管理を行い、長期的にお金を育てていくということを、意識していただきたいです。

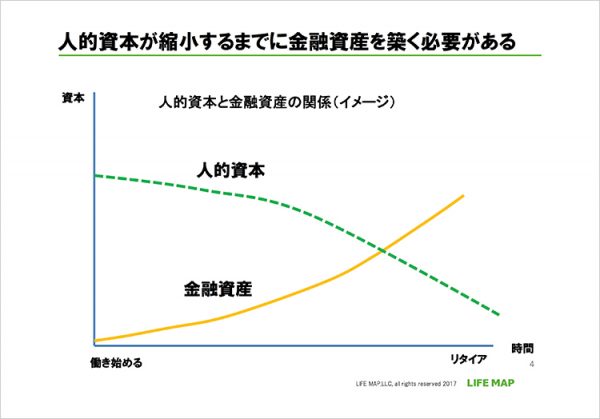

ちょっと難しい言葉で言うと、皆さん「人的資本」を持ってますよね。将来の稼ぎ力の総和が人的資本ですが、時間の経過とともに、残念ながら減っていきます。私も、(若いときは)左側にいましたが、年をとってきて、だんだん右側に移行しています。働ける期間は短くなっていきますから、そうなるとどうすればいいかと。

稼ぎ力を上げるのもひとつでしょうし、長く働ける期間を延ばすのもひとつでしょう。そして、できれば、余裕があるうち、つまり将来の稼ぎ力があるうちに、稼いだお金の一部を金融資産に移していくということが重要だと思います。この点をなるべく若いうちから意識をしていただきたいと思うわけです。

けれど、実際は、就職したばかりでお金ないしなあとか、結婚したばかりでお金ないしなあ、子どもが生まれると教育費もかかるしなあ……ということで、結局いつになっても資産形成を始めないというケースが多いのです。

でも、今ないものは将来もない(笑)。「余裕資金ができたら」と思っていても、そうそう余裕資金はできません。だから、今あるお金の中から捻出して、貯蓄や投資に回していく仕組みを早めにつくる、これがすごく重要です。そして、なるべく早いほうがいいのです。

こういう話をすると、セミナー終了後に「なんでもっと早く言ってくれなかったんだ」と怒る方もいらっしゃいます。けれど、皆さんにとって、今日が人生で一番若い日です。ですから、今日から始めることが、一番長く貯蓄や投資をしていけるということになります。今日からちょっとだけ意識を変える。それを心がけてください。

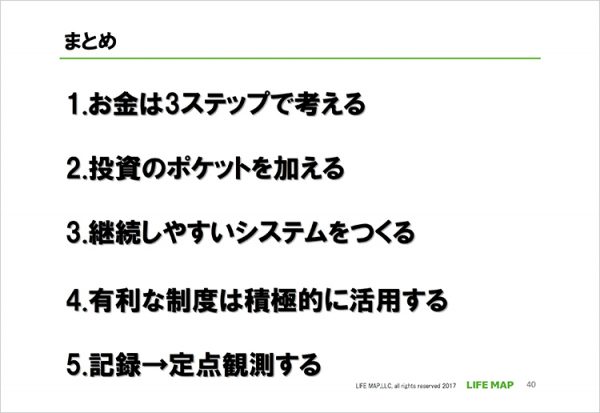

今日はポイントを5つに絞って資産形成どう始めていったらいいかをお話をします。

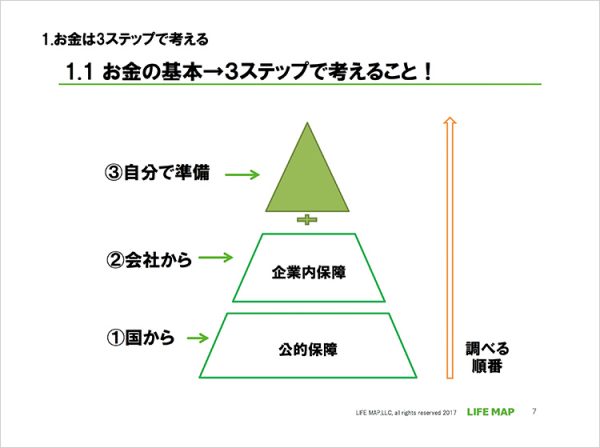

まず、お金は3ステップで考えてくださいというのが1つ目です。

皆さんがお金のことを考えるときに、思い浮かべていただきたいのがこの三角形です。保険のことを考えるときもそうですし、資産形成のことを考えるときもそうです。お金のことを考えないといけないと思ったときには、この三角形をボンッと頭の中にイメージしてください。

「老後資金として1億円必要」という話があります。でも、そんな時に皆さんが何をイメージするかと言うと、この3つの三角形の区切りの中の一番上にある「自分で準備」する部分だけを考えているわけですね。

でも実際は、③の自分だけですべてを準備する必要はなく、まず、一番ベースに①公的な保障、つまり国から受けられる保障があって、その上に、②会社員や公務員の方は勤務先から受けられる保障があります。人によってはこの②の企業内保障が手厚いケースも結構あります。つまり、①公的な保障と②企業内保障をちゃんと確認したうえで、③足りない分を自分で準備するという順番になります。

ということは、準備する金額はお1人おひとり違いますよね。ですから、これからは、「一般にいくら」必要とか、「平均でいくら」必要というふうに考えるのではなく、自分の場合は、あるいは我が家はどうなんだろうというふうに、個々に考えることが重要です。そのときに思い浮かべていただきたいのが、この三角形というわけです。調べる順番としては、下から、①「公的保障」、②「企業内保障」、そして、③「自分で準備する分」の順番で調べてください。

例えば死亡保障で考えてみましょう。一番下の「公的保障」には何があるかというと、遺族年金がまずありますよね。ここを計算して必要な保障額を考える方が多いのですが、意外と勤め先の保障が手厚いというケースもあります。例えば、死亡退職金や死亡弔慰金、お子さんに対する遺児・育英年金などが充実していて、35歳モデルで1000万円というケースもあります。もしお亡くなりになったときに、②企業内保障が1000万円あることがわかれば、③自分で準備する分については保障額を引き下げてもいいということがわかります。

病気になったときの医療保障についても考え方は同じです。①公的保障と②企業内保障を先に調べる。公的な保障として高額療養費や傷病手当金があります。高額療養費は医療費がかかったとしても、上限額が所得に応じて一定額までに抑えられる制度です。それに加えて、②として、高額療養費の付加給付があるケースもあります。会社員の方は、健保組合に高額療養費の付加給付があるかどうか、ある場合には負担額の上限も確認してみてください。月の負担額の上限が2万円程度という会社もあります。

また、「限度額適用認定証」というものをもらっておくと、最初から上限額だけを支払えばよいしくみになっていますが、この限度額適用認定証をどこでもらえるかご存知でしょうか? そういうことを知っておくことで、不安もなくなるし、(民間の)医療保険に入ったほうがいいのかどうかという判断材料にもなると思いますので、まずは調べてみてください。

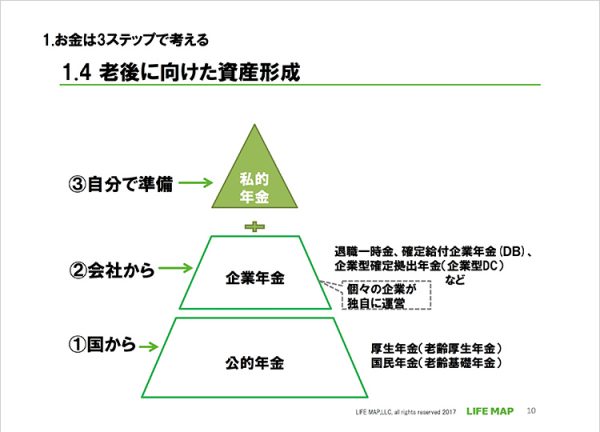

そして、老後に向けての資産形成ですが、こちらも全部を自分で準備する必要はありません。皆さん、年に1回誕生日月に「ねんきん定期便」が届きますよね。まずは公的年金の金額(50歳未満は実績値)を確認したり、2つ目、会社の退職給付制度がどうなってるのかを調べたりすることが重要です。

退職一時金がある会社は多いと思いますが、それ以外の企業年金がありますか、ないですか。企業年金があるのならば、確定給付型ですか、確定拠出型ですか。何歳からどういう形でもらえますか。一時金? 年金形式? そこが分からないと、ご自身でどのくらい準備したらよいかもわからない。なので、まずは①公的年金、②勤務先の退職給付制度を調べてみてくださいっていうのが1つ目のポイントです。

次に、資産形成を考えるときに、貯蓄だけではなく、投資のポケットも加えてくださいというのが2つ目のポイントです。

日本の貯金箱って入り口が1つじゃないですか。アメリカの子ども向けの教育用の貯金箱には、入り口が4つあるんです。どういうことかというと、お小遣いをもらったときに、そのお金をどこに入れるかを考えさせる教育ツールなんです。Saveが貯蓄する入り口、2つ目のSpendは消費、使うための入り口。Donateは寄付するための入り口。そして最後についてるのがInvest、投資するっていうことですよね。

お子さん向けのツールではありますが、大人が稼いだ時にお金をどこに投じるかを考えるときにも十分使えます。で、ちなみにこのブタの貯金箱は、I-Oウェルス・アドバイザーズという会社を通じて日本でも買えるようになりましたので、お子さんにプレゼントしてあげるのもいいかもしれません。

いずれにしても、お金を今か未来か、自分か社会かという軸で考えてみるのによいツールです。今自分のためにお金を使うのが消費だし、今必要な人のためにお金を譲るのが寄付するということでしょうし、将来の自分のためにお金を貯めていくというのが貯蓄するということだと思うんです。そして、今の自分から未来の自分に、あるいは今の自分から社会のために企業にお金を投じて、社会の発展にお金を投じていくのが、投資をするということだと思いますので、消費、寄付、貯蓄に加えて、Invest、投資するという視点も加えていただきたいと思っています。

では、投資をするときにどうするか。個別の会社の株を買うとか、方法は色々あると思いますが、最初に意識していただきたいのは、「世界の会社の株をまとめて持つ」ということです。投資をするときには「長期、分散、低コスト」、これが一番基本になるからです。

資産形成を考えて投資を始めようと思ったときに、資産形成の土台の部分として、まずは世界の株にまとめて投資をする、要は分散投資をしましょうということです。日本の株だけ持つのではなく、海外の株も持つ、海外の株もアメリカだけでなく、他の国も含めてパッケージとして全部まとめて持つということが大事になってきます。

皆さんが普段生活していても、日本の会社がつくった商品やサービスだけを買ってるわけではないですよね。海外のいろんな地域や国、会社、人の手を介在して入ってきたものを買ってるということは、その会社に対して売上げをたてているということになります。投資をするときも、消費するときと同じように、日本の会社だけではなく、世界の会社のパッケージを持ちましょうという視点を入れていただきたいです。

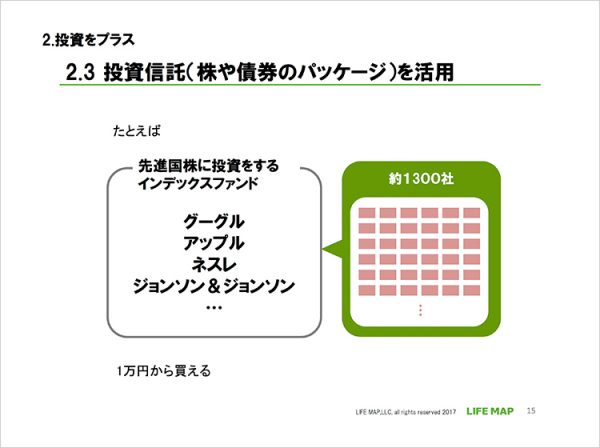

ただ、トヨタの株やネスレの株って、1社1社買おうとすると莫大なお金がかかりますよね。アラブの王様ではないので、普通の人はそこまでのお金はありません。まとめて世界の会社の株のパッケージを持ちたい時に、使いやすい道具として投資信託というものがあるので、活用してみてください。

例えば、先進国の株にまとめて投資をするタイプの投資信託は、1万円から投資信託で購入することができますが、1万円を投じるだけで、先進国の1300社以上の会社にまとめて投資をすることが可能になってきます。

投資信託の特徴をまとめましたが、空欄を埋められますか?

いくらから投資ができるかというと、1万円から一般に投資ができます。積み立てだともっと少ない金額からできます。会社によって異なりますが、1商品500円とか、1000円から積み立てできるシステムを使うと、本当に少額から投資ができるようになりました。この10年で、最低積立金額が下がってきてるんですよね。そして、いろんな株式や債券、上場不動産投資信託などへ投資をすることができることになります。

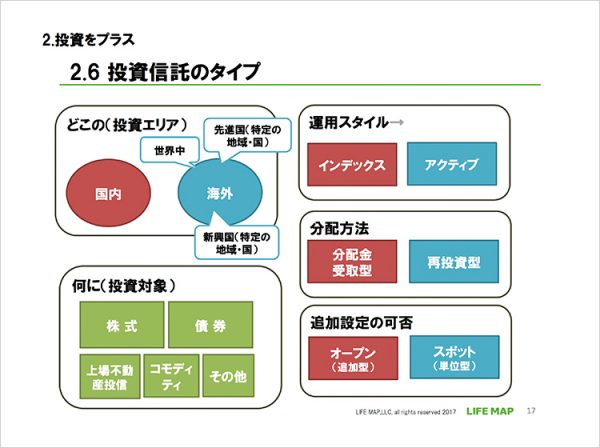

投資信託にはいろんな種類があります。どこの何に投資をする商品なのか、運用スタイルはインデックス(パッシブ)かアクティブかなど、今日のところはいろんな種類があるよということを押さえておいていただければと思います。

世界の株にまとめて投資するときに、どんな方法があるかというと、国内外の株に投資をするインデックス運用の投資信託、つまりインデックスファンドといわれているものを組み合わせると、世界の株にまとめて投資をすることができます。インデックスファンドとは、特定の株価指数や債券指数などに連動して動くように設計された投資信託のことなのですが、今日は指数を2つ覚えてほしいと思います。

1つはMSCI-KOKUSAIインデックス(除く日本)。これに連動するタイプのインデックスファンドを買うとどうなるかというと、お金が22ヵ国に飛んでいって、1330社以上の会社に投資されます。

もう1つがMCSIエマージング・マーケット指数。これに連動する投資信託買うと、まとめて新興国23ヵ国の約830社の会社に投資ができます。

このMSCI-KOKUSAIインデックス(除く日本)に連動する投資信託を買ったとします。10万円買ってみました。その時、1300社以上の会社の中で、一番私のお金が投資される会社はどこだと思いますか? この投信を通じて22ヵ国1330社以上の会社がまとめて入ってるパッケージに投資できるわけですが、時価総額が大きい順に、1位から1300何十社まで並んでるわけですよね。日本を除く、先進国の中で今一番、時価総額が大きい会社、どこでしょう。お持ちの方も多いと思いますが……そう、アップルです。なので、私が10万円投資したとすると2000円ぐらいがアップルにいく。私はジョンソン&ジョンソンのコンタクトもしてるので、そこにも1000円ぐらい、ネスレにも1000円ぐらいというかたちになります。

MSCI-KOKUSAIインデックスのような指数の名前をきくと、すごく無機質なイメージがありますが、実際には(投資したお金は)世界的に大きい優良企業に飛んでいって、私に代わって働いてくれて、売上げを立てて、利益が出て、長期的にそれに伴って株価が上がればリターンとして返ってくるというふうにイメージしてもらうと、少しは投資してみようかなっていう気にもなるのではないでしょうか。

あるいはアップルストアに行って、混んで待たされてても、私のために働いてくれてるんだなと思うと、若干待たされても腹立たない、ということになるかもしれません。なので、お金の行先、投信のパッケージの中身をみてみるといいですね。

例えば、トピックスに連動するタイプの投資信託とMSCI-KOKUSAIインデックスに連動するタイプの投資信託、そして、MSCIエマージング・マーケット・インデックスに連動するタイプの投資信託を仮に3本持つだけで、46ヵ国の4170社ぐらいにまとめて投資ができます。まさに世界の主要な会社にまとめて投資ができるわけです。まずはそういうところからスタートしていただいてもいいかもしれません。

もちろん、インデックスファンドを組み合わせて運用する以外にも、世界の株や債券などにまとめて投資ができるようなバランス型を持つとか、インデックスファンド以外にもアクティブの運用の投資信託に納得・共感して買うとか、個別の株式を組み合わせるとか、いろんな方法はあるかと思います。勉強して、少額で投資をはじめてみて、どういう方法が一番自分にとって続けやすいかということを、自分に合うスタイルを徐々に見つけていけば良いと思います。

ここまで、世界の株式にまとめて投資をしましょう、株のパッケージを持ちましょうという話をしてきました。

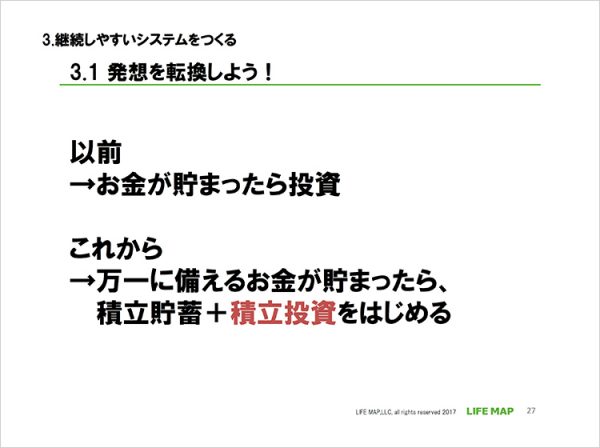

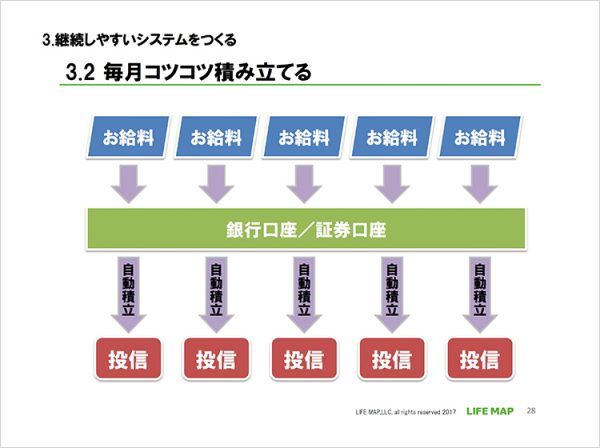

次に、3つ目のポイントは、継続しやすいシステムをつくるということです。投資にはたくさんのお金が必要なのでは、と思われがちですが、先ほどご説明したように、積み立て投資であれば、500円や1000円からスタートできます。かつては「お金が貯まったら投資しよう」という話だったと思いますが、発想を転換していただきたいです。

万一に備えるためのお金は(安全資産に)キープしておいてほしいですが、それが貯まったら、積み立て預金に加えて、積み立ての投資も並行して行っていくといいと思います。

お給料が入ってきたときに自動的に銀行口座などから自動的に毎月一定額を買いつけていくような、要は仕組みをつくってしまうということですね。そうすることで、生活の中にも取り入れて、続けやすいものになります。また、みんな株価が下がったときに安値で買うぞ! と思っていても、実際にリーマンショックのようなことがあると、怖くて買えません。自動積み立てというシステムをつくってしまうことで、下がったときでも怖いという感情を排して、買っていくことができるというのもメリットとして大きいと思います。

そして、先ほどの繰り返しになりますが、投信の積み立てのメリットは少額からスタートができるということです。最終的に投資したお金の総額は何で決まるかといえば、保有する口数と基準価額を掛けたものになります。投信の価格が下がったときには、積み立て投資の場合、一定額ずつ買っていくので、たくさんの口数が買えるっていうことになります。

例えば、デパ地下で100グラム1000円のサラダと、100グラム500円のサラダだったら、500円のサラダのほうが2倍の量を買えますよね。それと一緒で、下がっていったときのほうがたくさんの口数は買えるわけです。下がったときでも、なるべくたくさん口数を買い増しているという気持ちで、長い目で見てほしいですね。

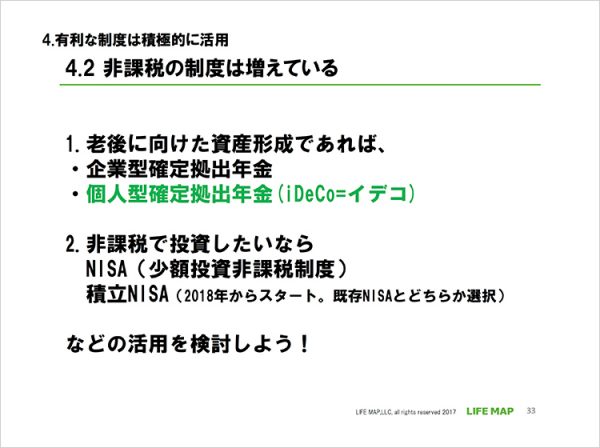

4つ目のポイントとしては、税制的に有利な制度を積極的に活用しましょうということです。先ほど三角形の図で説明しましたが、老後の資産形成を考えていく順番は、①公的年金、②退職給付(退職一時金、企業年金)を確認して、その上で、自分で準備する分を考えることでしたね。自分で準備する分については、これから役割も多くなりますし、税制上有利な制度は有効に活用したいですね。

最近は非課税の制度が増えてきています。例えば、企業型の確定拠出年金に加入してる方は、まずはその口座で投資信託を購入してみる。あるいは今年の1月から現役世代のほぼ全員が加入できるようになったiDeCo(イデコ=個人型の確定拠出年金)も、老後に向けた資産形成が目的であればぜひ活用していただきたいです。私、iDeCoの本も書いてますので、ぜひ読んでみてください。

そして、最後の5つ目のポイントは記録・定点観測をしてほしいということです。私は「お金の管理シート」をつくっています。

商品ごとに並べて時価評価額を書き、それを資産クラス、つまり、日本株のカテゴリーとか先進国株のカテゴリーがどういう配分になっているのかを記録しています。

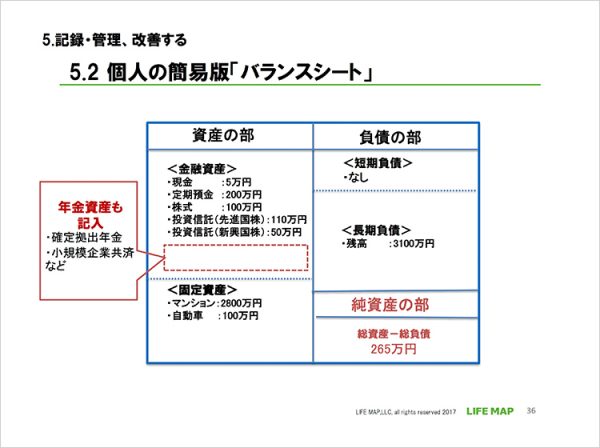

そして、金融資産に限定せず、もう少し俯瞰して資産と負債をまとめたものがバランスシート(B/S)です、できれば年に1回ぐらいつくっていただきたくといいですね。

金融資産がどれぐらいあるのか、そして、負債として、住宅ローンとかある方はどれぐらい残ってるのかっていうことを年に1回定点観測してくっていうことですね。

定点観測することで、収入が増えても支出も増えていて、なかなか金融資産が増えていかないというダメなケースになっているのか、それとも毎年金融資産が上乗せされて負債が圧縮されて、健全なバランスシートに近づいていっているのかーーを年に1回でもいいので定点観測してチェックしていただきたいです。

今日から資産形成を意識して考えていただきたいということでお話をしてきました。最後に5つポイントを申し上げておしまいにしたいと思います。

まず1つ目は、お金は3ステップで考えるということでしたよね。頭の中で三角形を必ず思い浮かべましょうということです。

2つ目は、投資のポケットも貯蓄に加えてつくってくださいねということ。

3つ目は、自分で投資をするタイミングを計るのは、仕事をしながらだと難しいので、継続しやすいシステムを作りましょう。

4つ目は、有利な制度を積極的に活用する。特に今年から現役世代のほぼ全員が入れるようになったiDeCo(個人型確定拠出年金)はぜひ活用してください。

最後に、そしてレコーディングダイエットと同じように、お金も記録をして、改善していくことが、定点観測することで可能になると思います。

まずはこの①から⑤にトライしてみてください。