NISAとiDeCo 7年間やった驚きの結果【前編】を読む

みなさんこんにちは! 公認会計士兼税理士の山田真哉です。

前回に続き、今回は後編ということで、iDeCo(イデコ)の仕組みと、僕が実際にやってみた結果を発表していきます。

拠出時、運用中、受取時に税金がお得!

まずは、iDeCoの仕組みについて、カンタンにご説明いたします。

iDeCoは「個人型確定拠出年金」といって、自分で作る年金制度です。自分で決めた掛金で投資信託などを購入して運用し、60歳以降に給付金として受け取ることができます。

そんなiDeCoのメリットは、ずばり3つ!

1.掛金の15~55%が減税になる

2.運用している間の利益は非課税

3.受取時は退職金or年金扱いで、税金が安い

iDeCoの掛金は、全額所得控除になります。いわゆる「経費」のようなイメージで、所得から減らすことができるんです。所得には、住民税と所得税がかかるんですが、最低でも15%、所得が増えると税率も上がり、最高で55%になります(所得が多い人ほどたくさん税金を納める、超過累進課税制度という仕組みですね)。

なので、iDeCoの掛金が所得から減らせると、結果的に住民税と所得税も減ります。仮に1年間の掛金が50万円で税率が20%なら、50万に20%をかけて10万円、税金が安くなるわけです。みなさんの所得によって変わりますが、掛金の15%~55%が減税になる。これがNISAとの大きな違いです。

それから、運用期間中の利益は「ずっと非課税」になります。iDeCoで運用している商品は、値上がりしたら、途中で売却できます(引出しは不可です)。その売却時に発生した利益には、税金がかかりません。また、分配金が出る投資信託を運用していたら、その分配金にも税金はかからないんです。

さらに受け取るときは、一括でもらったら退職金扱い、分割でもらっても年金扱いになるので、税金が安くなります(編集部注:退職金や年金にはそれぞれ控除があるなど、税制優遇があります)。全般的に税金があんまりかからない、かつ減税のメリットもある、というのが非常にお得と言えますね。

iDeCoの注意点

ただ、もちろん注意すべきこともあります。ざっくり言うと3つ。

2.掛金の上限がある

3.手数料がかかる

iDeCoも、投資信託などを買って運用していくので、運用商品の価格が上がったり、下がったりといった、投資リスクは当然あります。60歳になったときに受け取るお金が、必ずしも増えているとは限らないわけです。どれくらいリスクがあるのかは、このあと発表する僕のiDeCoの成績を見ていただければ、何となくわかると思います。

それから、掛金の上限があるところもiDeCoのちょっと残念なところですね。自営業者や会社員、専業主婦(夫)といった区分ごとに、掛金の上限は決まっています。

手数料も、月々最低171円はかかります。ただ、僕がiDeCoを始めたころは、月300円とか400円とか払っていましたから、今は良くなったんじゃないかと思います。

ちなみに、60歳まで引き出せないこともデメリットと言えるかも知れませんが、60歳までに亡くなった場合は、死亡一時金として、それまで積み立てたお金や膨らんだ利益が遺族に支払われます。

高度障害(身体障害者手帳の1~3級、精神障害者保健福祉手帳の1~2級など)になった場合は、障害給付金として受け取ることができます。ある意味生命保険代わりになるというわけですね。なので、60歳までに何があっても受け取れないってわけではありません。

iDeCoの運用結果は……?

というわけで、お待たせいたしました。

山田真哉のiDeCoの成績について、ご報告したいと思います!

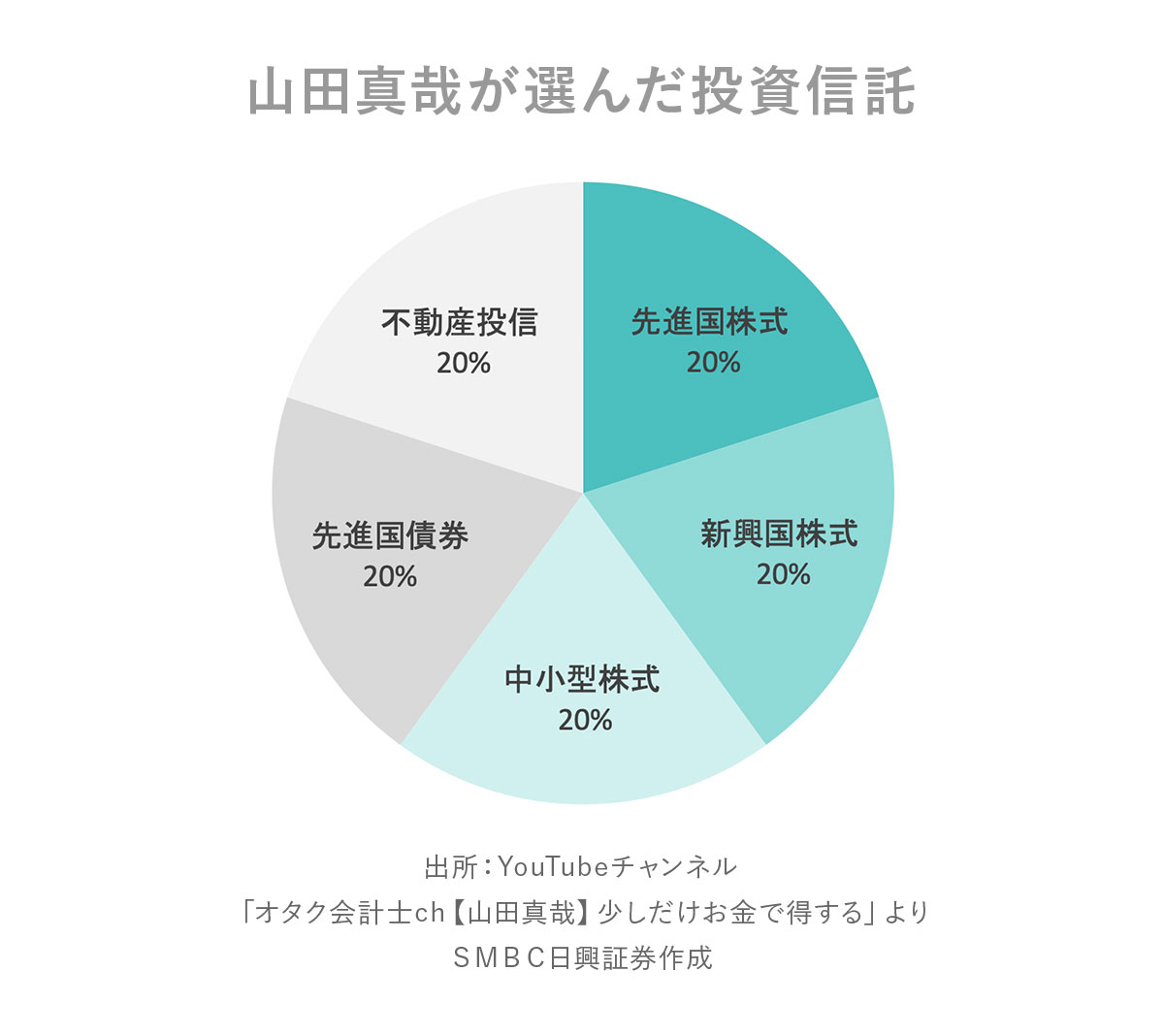

僕は、2015年から毎月2万3000円拠出しています(僕のような中小企業の会社員の場合は、掛金の上限は2万3000円になります)。その2万3000円を20%ずつに分けて、僕が選んだ5つの投資信託の購入に充てています。ちょうど今7年目なんですが、掛金は累計で161万円になりました。

じゃあ実際に、この161万円が増えたのか? 減ったのか? 過去にさかのぼりながら、損益率を見ていきましょう!

コロナショック直前の2020年2月7日時点では、プラス19万円で、損益率はプラス15%でした。そしてコロナの真っ只中、2020年3月31日時点ではマイナス12万円で、損益率はマイナス9.8%。結構いろんな投資信託に分散投資をしていたんですが、コロナショックみたいなことが起きると、さすがにマイナスになってしまいましたね。

ところが2020年11月4日時点では、プラス8万2000円、損益率はプラス5.7%と、株価が回復するにつれ、ある程度プラスになりました。では今回、2021年6月5日時点でどうだったかと申しますと、

ジャーン! プラス55万6920円! 損益率はプラス34.6%になりました!

半年前はプラス5.7%でしたから、今回どえりゃー増えてます! いったい何が起きたのか、僕の配分先の損益率を見てみましょう。

一番デカかったのが、先進国株式ですね。こちらはコロナ前にプラス29%で、現在はプラス58%に増えてます。先進国株式の代表的な指数に、アメリカの上位500社を集めたS&P500というのがあるんですが、こちらのグラフをご覧ください。

コロナの時に、一瞬バーンと落ちていますけど、またすごく伸びてますよね。アメリカの株式市場が伸びたことによって、私の先進国株式の投資信託も非常に値上がりしたということですね。

逆に、安定しているのが先進国債券ですね。コロナ前がプラス6%、コロナまっただ中でもプラス5%、今もプラス9%となっています。投資リスクがあるからあんまり減らしたくないって方は、先進国債券100%でも良いかもしれませんね。

利益を出すだけじゃない!

ただ、iDeCoに関して注目してほしいのは、単純に投資先がプラスかマイナスか、ということだけではありません! 大事なのは節税効果の方です。iDeCoの節税効果はどうだったのか、見ていきましょう。

私の所得にかかる税率は、だいたい所得税20%と住民税10%の計30%でございます。節税効果の計算は、冒頭お話しした通り、掛金に税率をかけるだけでOKです。なので、161万に30%をかけて、48万3000円分の税金が浮いた、ということになります。

つまり、僕の丸6年間のiDeCoの実績は、拠出額161万円に対して、含み益がプラス55万6920円、節税効果が48万3000円で、トータル103万9920円のプラス、損益率65%でございます! iDeCoに関しては、僕はそんなに増えると思っていなかったので、ちょっと意外でした。まさかここまで含み益が膨らむとは! っていう驚きでしたね。

7年間で資産は約1.7倍に

ということで、私のiDeCoとNISA、7年間の成績をまとめると、こちらの通り。429万円の投資額で、292万3672円の儲けということで、7年間の損益率はプラス68%、約1.7倍となりました!

当然、株式市場がバブル気味だからこれだけ膨らんだってこともあるんですが、それを差っ引いても、だいたい1.3〜1.4倍くらいにはなったのかな、という感触はありますね。

基本的に投資というのは、世界の経済成長率に連動するわけなので、長い目でみて、人類が成長していけば、NISAもiDeCoも増えていくのかなって、僕は思っております。そうは言っても、世の中何が起きるかわかりませんから、来年、再来年どうなっているのか、また紹介していきたいと思います(笑)。

そして、NISAやiDeCoの制度で、重大な改正や問題が起きたら、このチャンネルで取り上げて行きたいと思っておりますので、よかったら今後もごひいきに!

では今回はこの辺で!ばいば~い!