シバタナオキさんによる「決算が読めるようになるノート」のフロッギー版第10回。今回は、米電気自動車(EV)最大手のTesla(テスラ社)の業績が好調な要因を分析します。さらに、日本の自動車メーカーであるトヨタやホンダと比べ、Teslaの収益性が高いのか低いのかを分析していきます。

Tesla Inc. Q2 2021 Update

トヨタ自動車株式会社 2021年3月期決算要旨

トヨタ自動車株式会社 2021年3月期決算説明会資料

本田技研工業株式会社 2020年度決算報告書

本田技研工業株式会社 2020年度決算説明会資料

今回は、Teslaの2021Q2(2021年4−6月期)の決算を取り上げていきます。

2021Q1に引き続き業績好調なTeslaを、日本の自動車メーカーであるトヨタ自動車、本田技研工業の2社と、収益性という面で比較していきます。

Tesla決算資料より

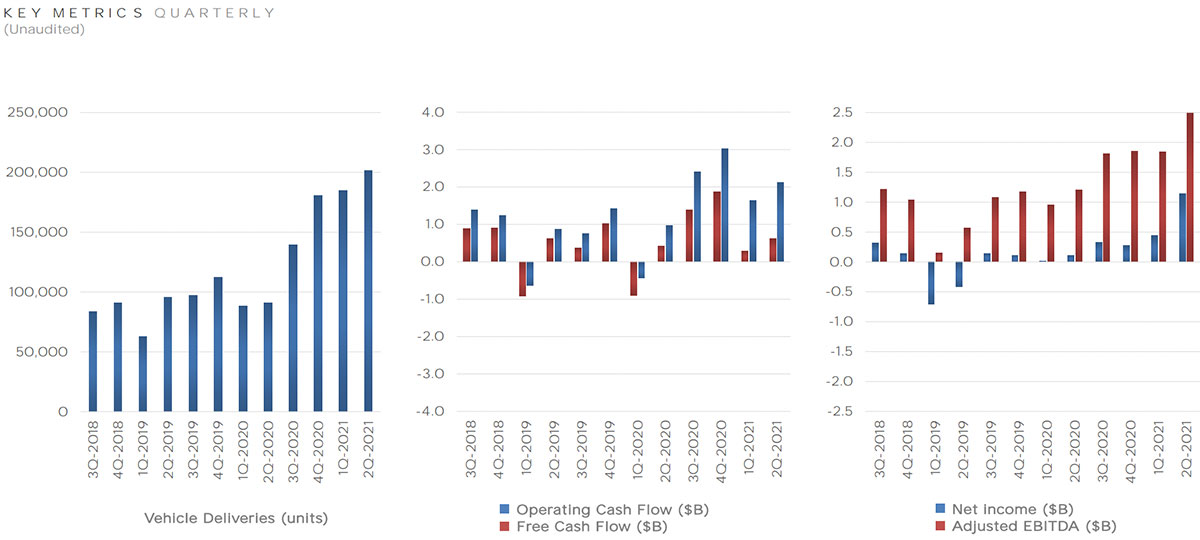

まず、Teslaが決算報告資料で報告している重要指標から見ていきましょう。

左側のグラフ(vehicle deliveries)は、四半期ごとの納車台数が示されており、2021Q2は20万台を初めて超えました。さらに、2020Q1から5四半期連続で納車台数が増加しています。

真ん中のグラフでは、営業キャッシュフロー(青)とフリーキャッシュフロー(赤)が示されており、2020Q2から5四半期続けてキャッシュフローがプラスとなっています。

・Free Cash Flow(フリーキャッシュフロー):事業活動を通じて得た資金のうち、自由に使える額のこと

右側のグラフは純利益(青)とEBITDA(赤)で、2021Q2では$1.2B(約1200億円)と大きく純利益を伸ばしており、直近の4半期でも$300M(約300億円)を大きく下回ることがなく、安定して利益を出しています。

赤字が問題視される時期もあったTeslaですが、直近の決算は絶好調の内容であると言えるでしょう。

Teslaの好調の因数分解

Tesla決算資料より

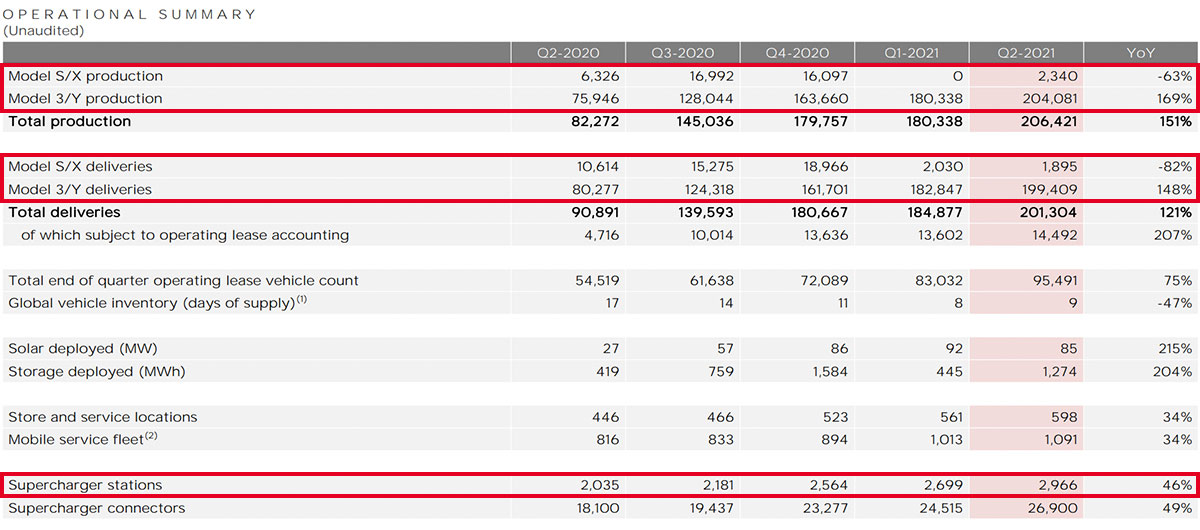

では、なぜ好調な業績を続けられているのでしょうか? その要因を製造、納車などのデータから分析していきます。

「モデルS」と「モデルX」は、新モデルが発売されて製造も納車も始まりましたが、製造は2021Q2で2340台、前年同期比(YoY)−63%、納車は1895台、YoY−82%と、まだ元のペースには戻っていません。

一方、「モデル3」と「モデルY」は、製造が20万台を超え、YoY2.7倍と大幅に増産しており、納車も約20万台、YoY2倍以上と、Teslaの収益の柱となっています。

充電ステーションのSuperchargerも3000ヵ所に迫る勢いで増加しており、YoY+46%と順調に増えています。

Tesla決算資料より

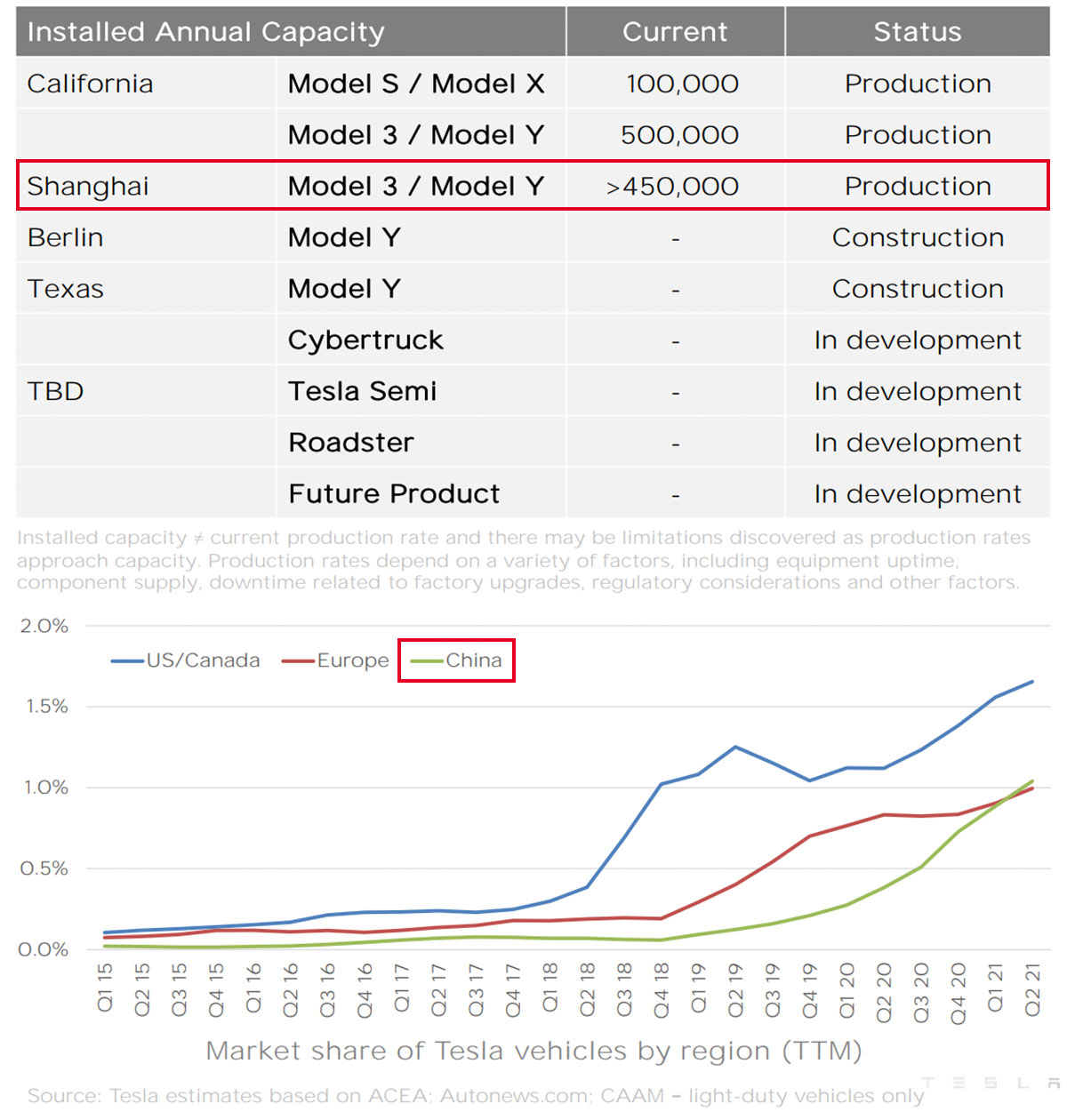

こちらは、Teslaの需要量と供給量に関するデータが示されています。

中国(上海)での製造量は45万台強になっており、生産量を増やし続けていることが業績に大きく貢献しています。ちなみに、日本で販売している「モデル3」も、中国で製造されています。

下のグラフは、地域別のTeslaの市場シェアの推移を表しています。

中国でのEV(電気自動車)シェアは、2021年Q2で1%を超えてきており、YoYで2倍以上にシェアを増大させており、急成長しています。

Teslaの収益性は?

Tesla決算資料より

次に、実際にTesla社はどのくらいの収益性になっているのか、確認していきます。

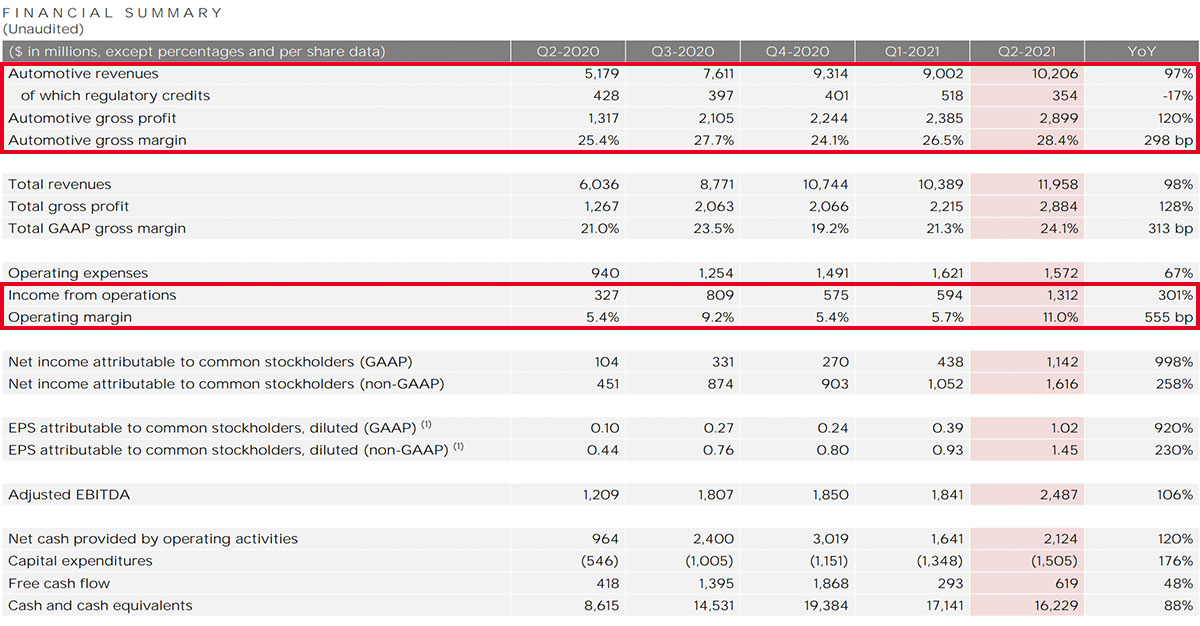

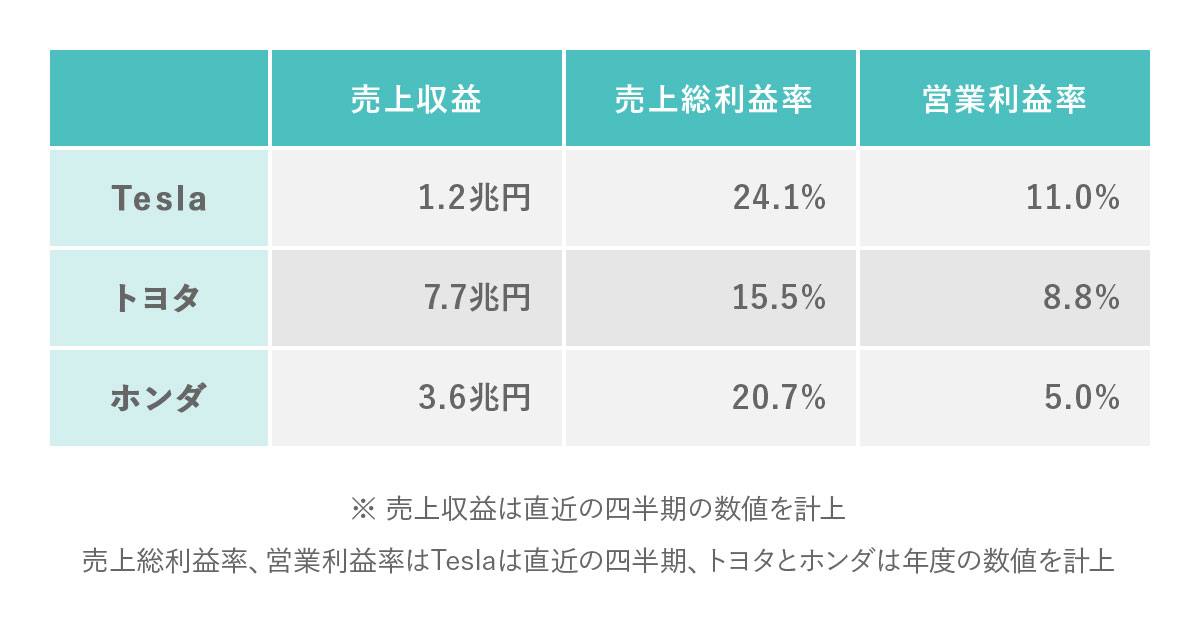

2021Q2の売上は$12B(約1.2兆円)でYoY+98%、粗利益は$2.9B(約2900億円)でYoY128%となっており、粗利益率は24.1%です。営業利益は$1.3B(約1300億円)でYoY+4倍、営業利益率は11.0%となっています。

粗利率はYoYで+3.1ポイント、前四半期比(QoQ)で+2.8ポイント改善しており、営業利益率もYoYで+5.6ポイント、QoQで+5.3ポイントと、2倍近く収益性を高めています。

ここまで記事の前半で、Teslaの業績や経営指標を確認し、好調な業績の要因を分析していきました。

記事の後半では、日本の自動車メーカーであるトヨタ、ホンダと収益性の面で比較をしていき、Teslaの収益性が勝っているのか、それとも劣っているのかという視点で分析していきます。

Q.Teslaの収益性はトヨタ・ホンダに勝るのか、劣るのか?

営業利益率で見ると、Tesla11.0%・トヨタ9.0%・ホンダ5.9%

既に、収益性という点では、トヨタ・ホンダに匹敵する収益性となっています。

【トヨタ】

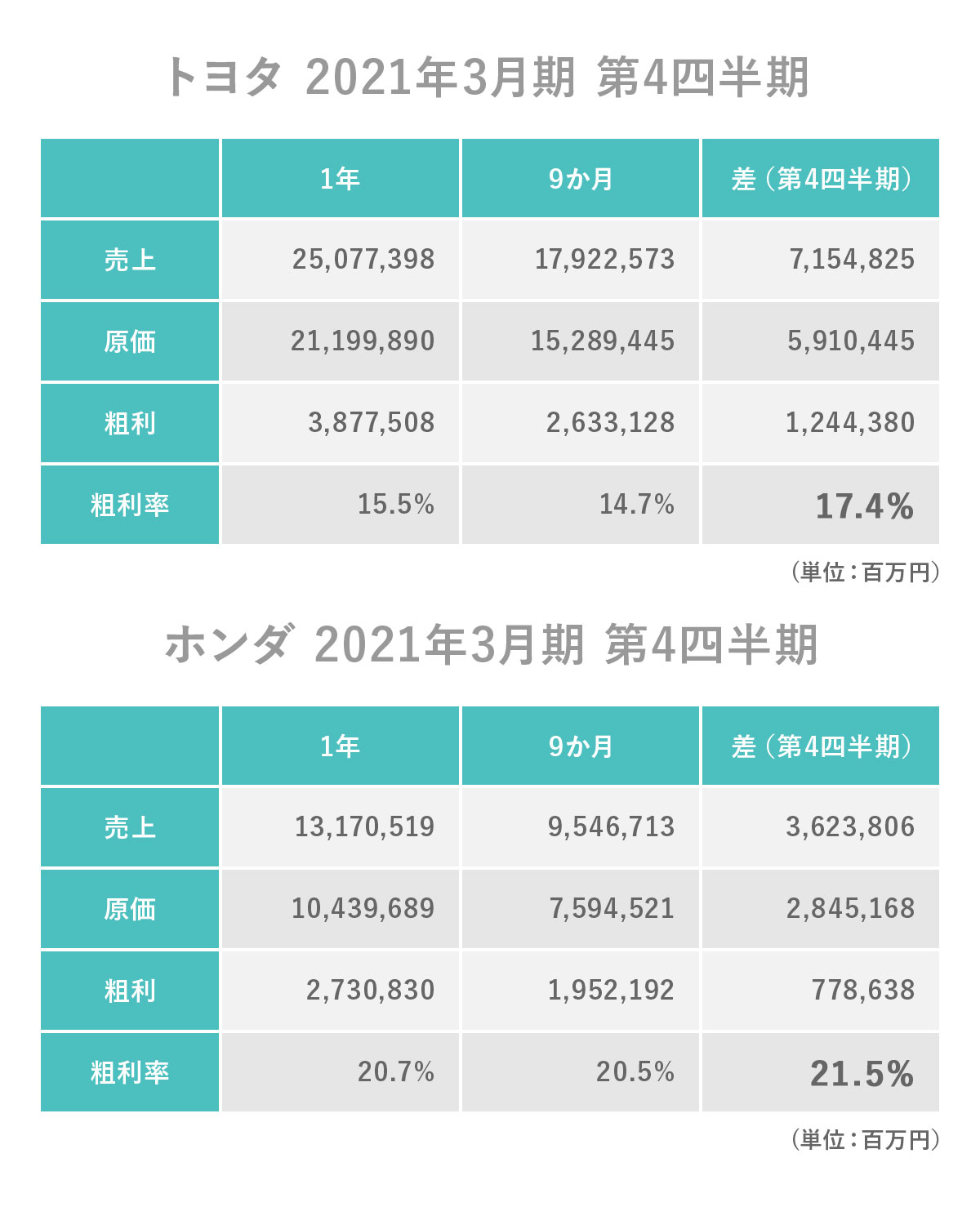

1年:2021年3月期決算要旨(P9)

9ヵ月:2021年3月期第3四半期決算要旨(P4)

【ホンダ】

1年:2020年度決算報告書(P8)

9ヵ月:2020年度第3四半期決算報告書(P7)

まず、トヨタとホンダの収益性について見ていきましょう。

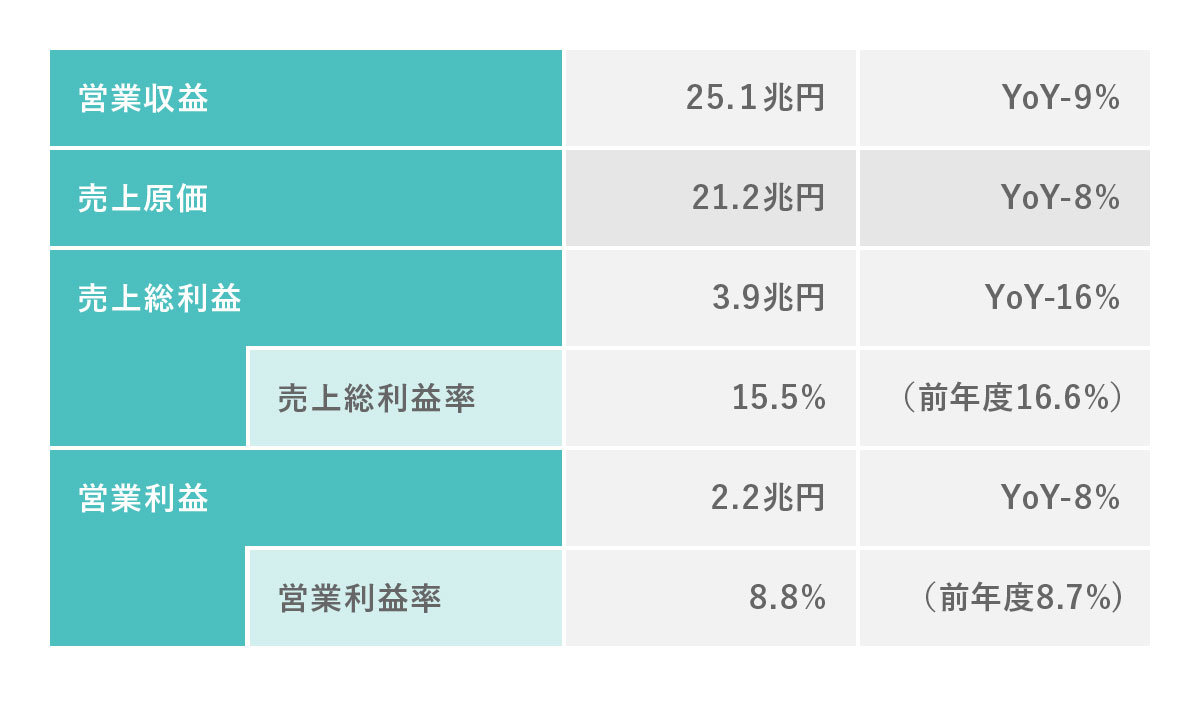

トヨタの収益性

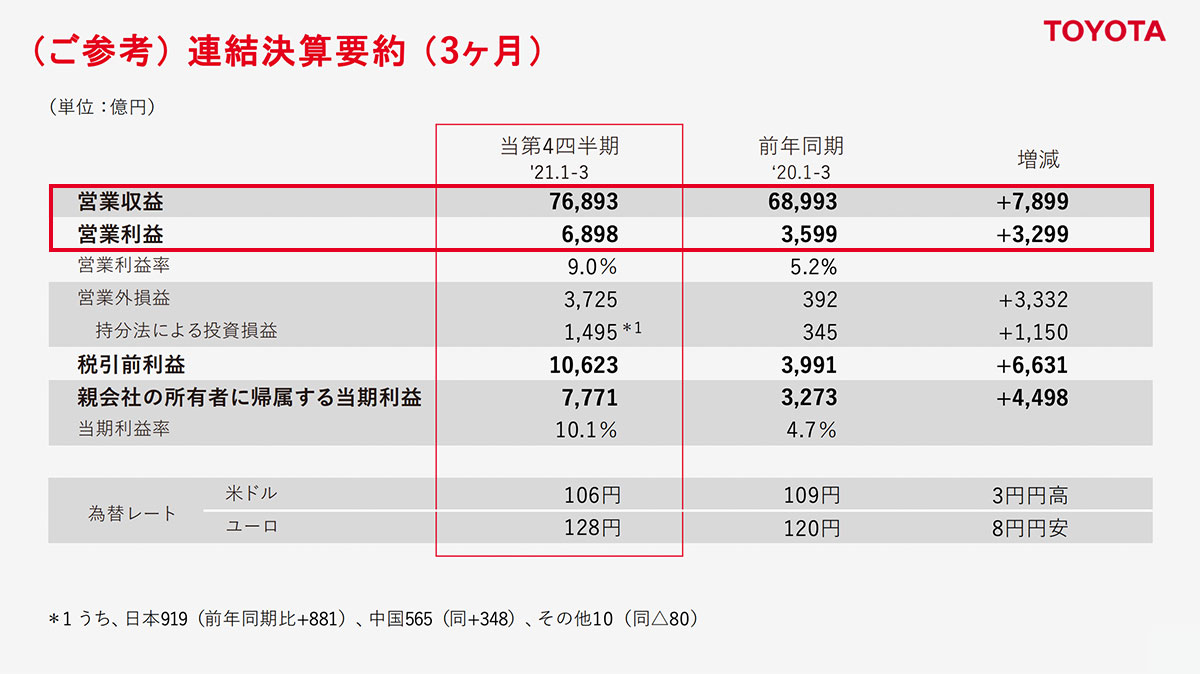

トヨタ自動車決算説明会資料より

まず、トヨタの業績から見ていきます。

2021年第4四半期の営業収益は7.7兆円、YoY+11%となっており、営業利益は0.7兆円、YoY+92%と2倍近くに増加させています。

営業利益率は9%で、こちらもYoY+3.8ポイントと改善しています。

トヨタ自動車決算要旨より

2021年3月期の年度業績も見ていきましょう。以下にまとめていきます。

トヨタ決算要旨より

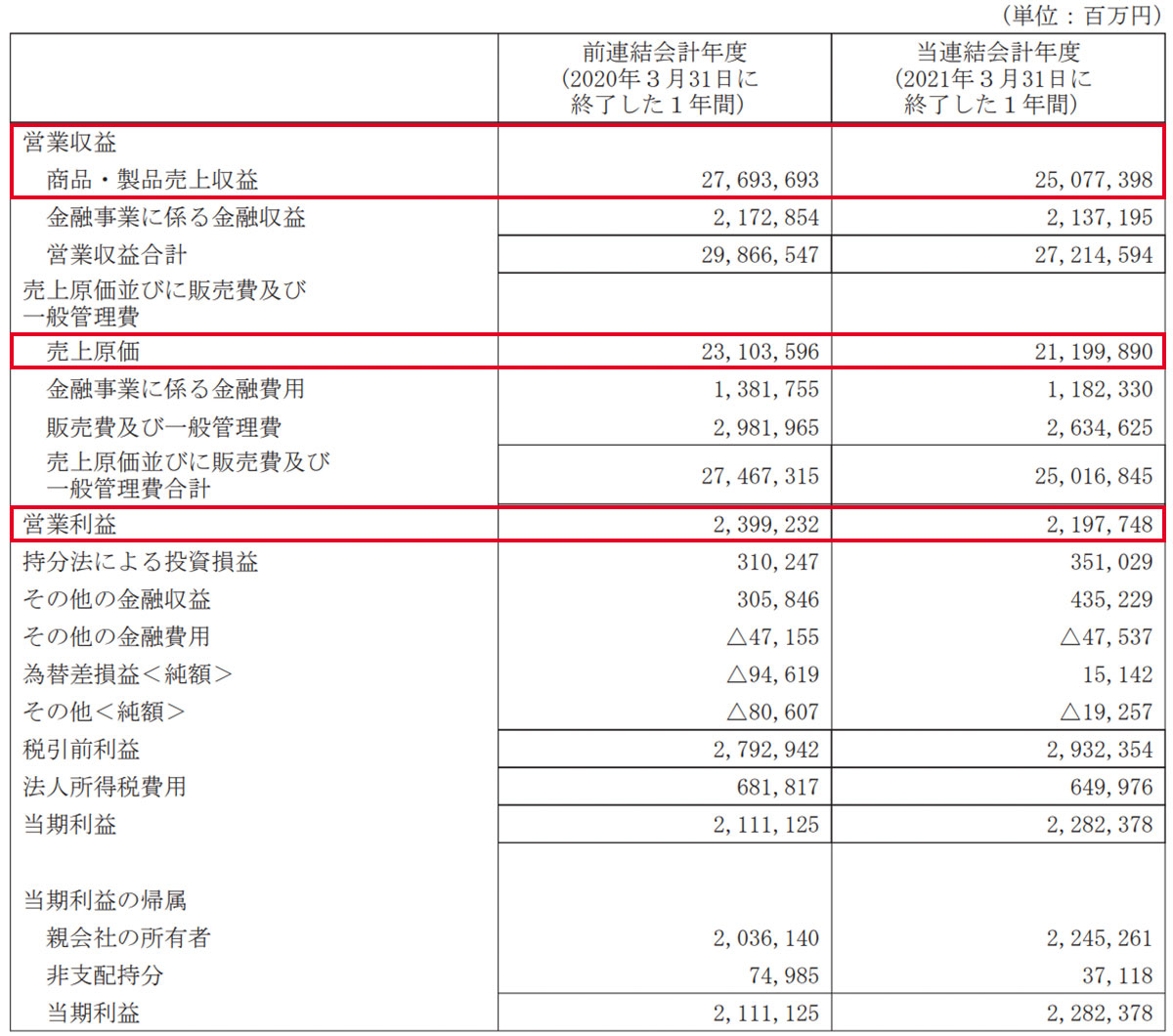

トヨタの2021年3月期は、全体的にYoYはマイナスとなっています。

収益性という面で見ると、営業利益率はYoYで0.1ポイント改善していますが、売上総利益(粗利)率はYoYで−1.1ポイント下げています。

年度の後半(第3、第4四半期)のYoYはプラスの成長率となっているため、前半(第1、第2四半期)のコロナ禍による影響が大きかったことが、年度でのマイナス成長の要因と考えられます。

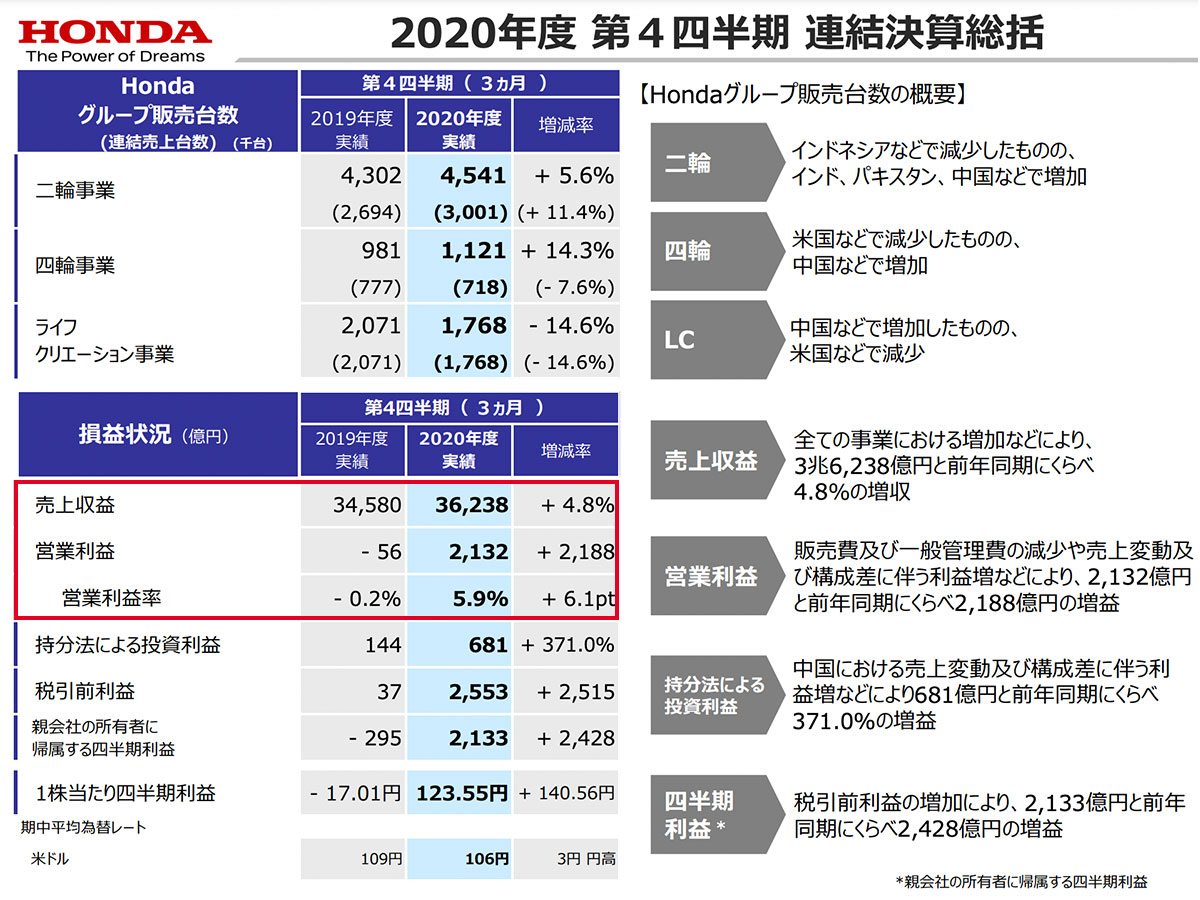

ホンダの収益性

ホンダ決算説明会資料より

次に、ホンダの業績を見ていきます。

2020年度第4四半期は、売上収益が3.6兆円、YoY+4.8%となっており、営業利益は0.2兆円と黒字化しています。

営業利益率は5.9%で、前年同期の−0.2%から大幅に改善しています。

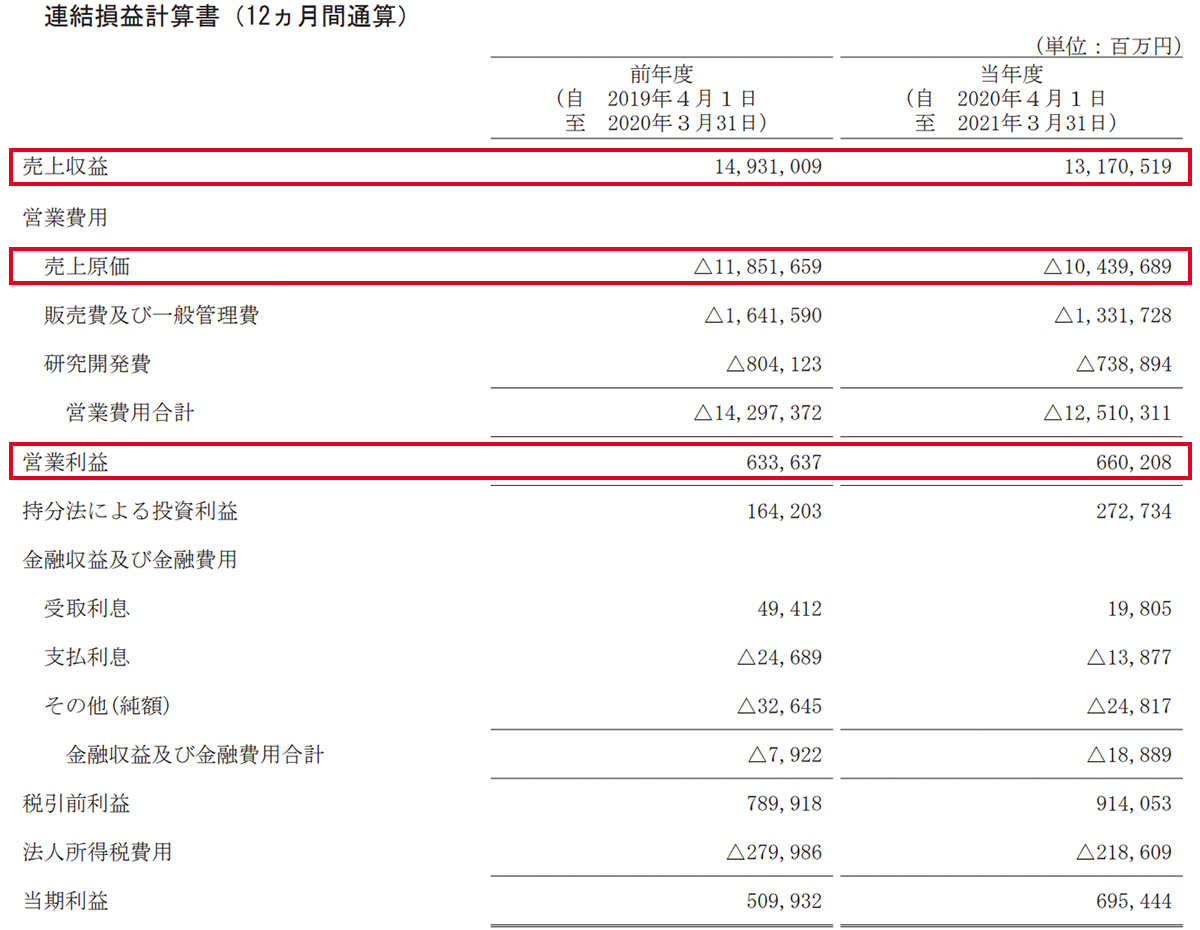

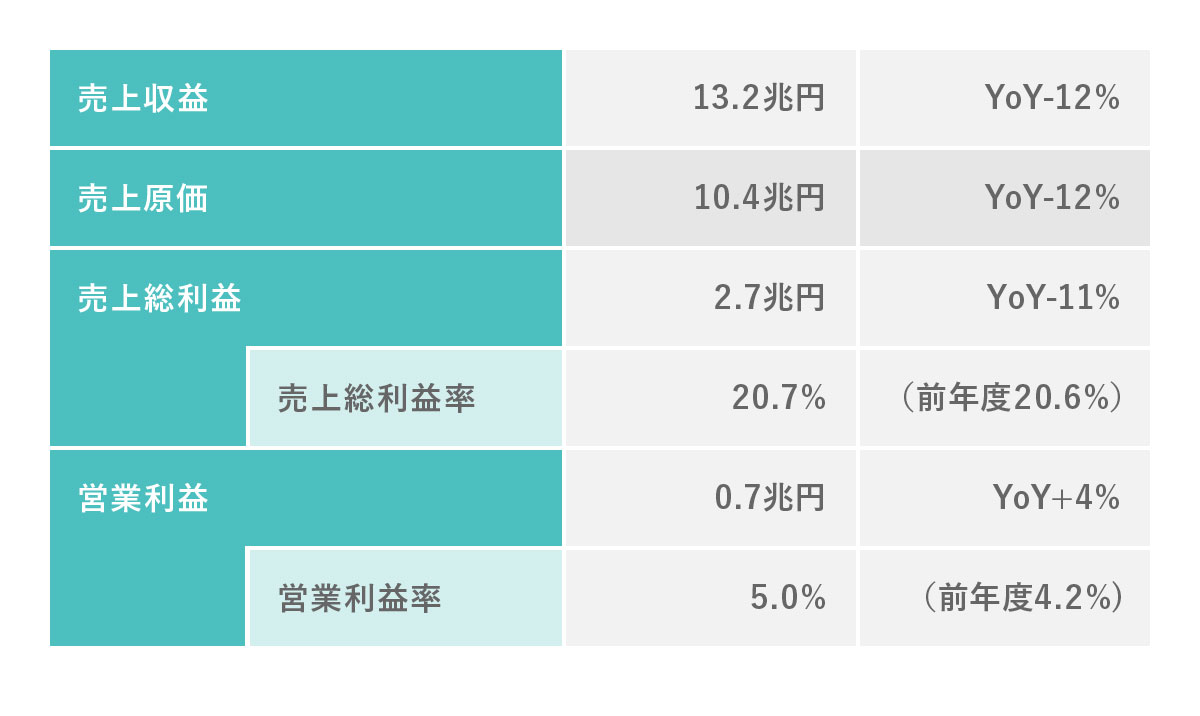

ホンダ決算報告書より

2021年3月期の年度業績も以下にまとめていきます。

ホンダ決算報告書より

売上や売上総利益はYoYでマイナスとなっていますが、これはトヨタと同様にコロナ禍の影響が大きいと考えられます。

売上などがマイナスになりながらも、営業利益はYoYでプラスの成長となっており、クレジット損失引当金の計上差や、コストダウンなどの改善効果が表れています。

不良債権を処理することで発生する損失額に備えるため、あらかじめ当期の費用として繰り入れて準備しておく見積もり金額のこと

まとめ

今回は、Teslaの2021Q2の決算に注目し、同じ自動車メーカーである日本のトヨタとホンダとの収益性の比較分析をしていきました。

収益性の比較をまとめると、以下のようになります。

Teslaの売上総利益率は、トヨタと比べて8.6ポイント、ホンダと比べて3.4ポイント高くなっています。

Teslaの売上総利益率は、トヨタと比べて8.6ポイント、ホンダと比べて3.4ポイント高くなっています。

営業利益率は、トヨタと比べて2.2ポイント、ホンダと比べて6ポイント高くなっており、売上規模で見ると、トヨタとホンダよりもまだ劣っていますが、収益性の面ではも2社より勝っていることがわかりました。

この記事を書いている間に、トヨタの2021年4−6月期(第1四半期)の決算が発表され、売上収益7.9兆円、売上総利益率18.3%、営業利益率13.5%と大幅に改善しており、営業利益率はTeslaの11.0%を上回っています。

販売台数がコロナ禍以前の水準近くまで回復しつつあることに加え、売上総利益率の大幅な改善、金融セグメントの残価コストや貸倒コストの減少などによるYoY2倍以上の増益などが、営業利益率の改善要因として挙げられます。

・貸倒コスト:他社との取引で発生するかもしれない貸し倒れに備えて事前に用意しておくお金のこと

金融セグメントの増益は一過性のものであると考えると、販売台数を以前の水準に戻しきり、成長させることができるかが、今後のトヨタの注目ポイントになりそうです。

Teslaの収益性の高さは、排出権取引の影響もありますが、中国での製造が軌道に乗ったことが大きいと考えられます。

中国で製造を行うことで、安価なモデル(「モデル3」と「モデルY」)を、収益性を犠牲にせずに実現することが可能になっているからです。

EVは部品数が少ないため、よりシンプルな原価構造、製造構造で自動車を作ることができます。

今後もTeslaが順調に業績を伸ばし、スケールするにつれて、更に収益性が改善する可能性が高いのではないかと考えられます。

今後も、Teslaの成長と収益性に注目していきたいと思います。