ROEとは、「Return On Equity」の略称で、日本語では「自己資本利益率」または「株主資本利益率」と言います。ROEは1株あたり利益(EPS)を1株あたり自己資本で割ることで計算でき、5%、10%というようにパーセンテージで表されます。

日本企業の場合、一般的に8%が資本効率の1つの目安であると言われ、それを上回ると資本効率が良いと判断されます。

(ROE(%)=当期純利益÷自己資本×100)

利益の源泉「売上高」をチェック!

ROE計算式の分子にある1株あたり利益。その源泉はどの企業でも「売上高」にあります。

売上高が横ばいでもコストを削減すれば、利益を押し上げることは可能ですが、それにも限界があります。ROEを見るときは、売上高の増減の要因もチェックするようにしましょう。

case21:カゴメ

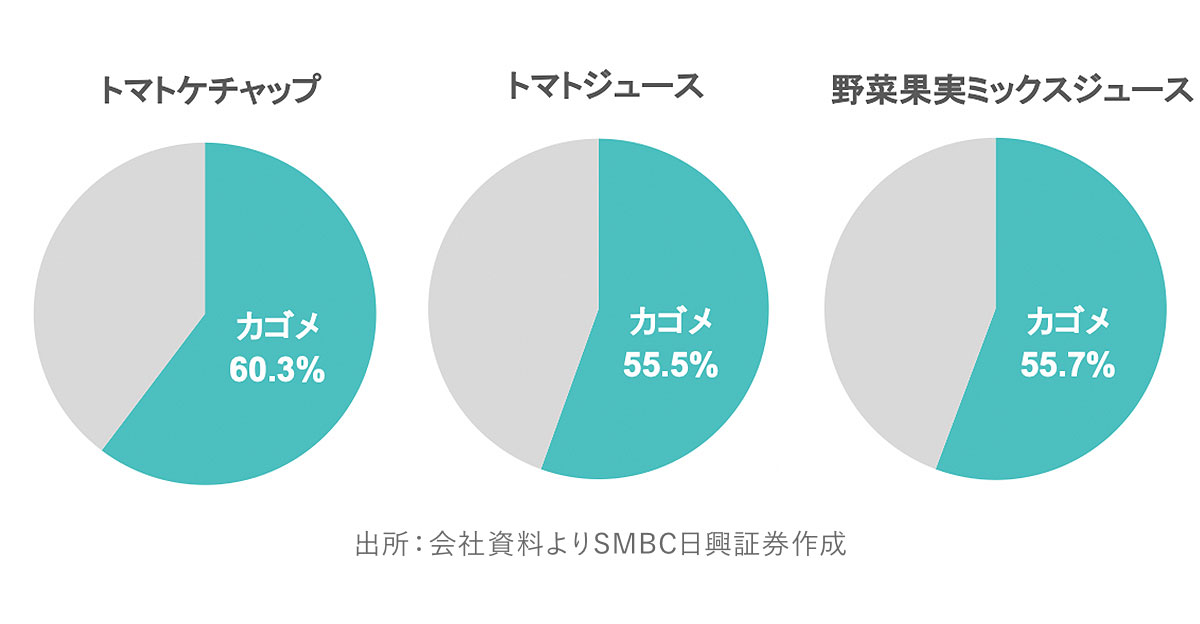

今回取り上げるのは、トマトケチャップや野菜ジュースなどでおなじみの「 カゴメ 」です。

1899年に創業した同社は、トマトケチャップやトマトジュース、野菜果実ミックスジュースなど複数の分野で国内トップシェアを誇ります。

野菜が不足しがちな働き盛りの世代にとって、同社の商品は欠かせないアイテムの1つなのではないでしょうか。

ROEが高まらない背景

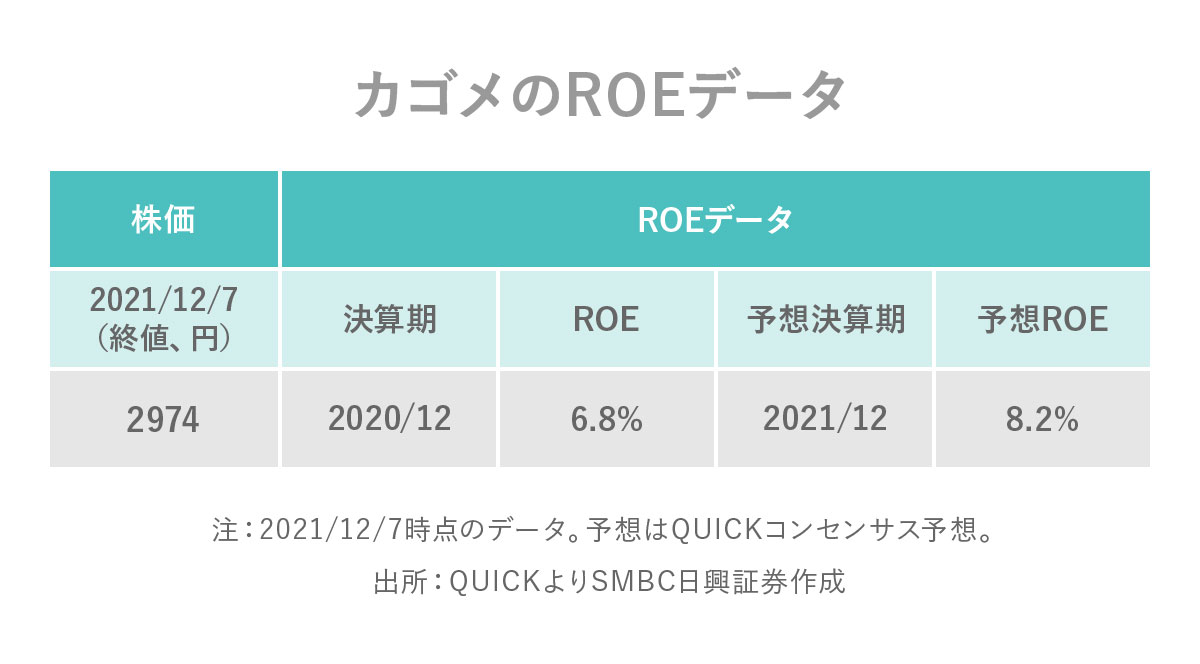

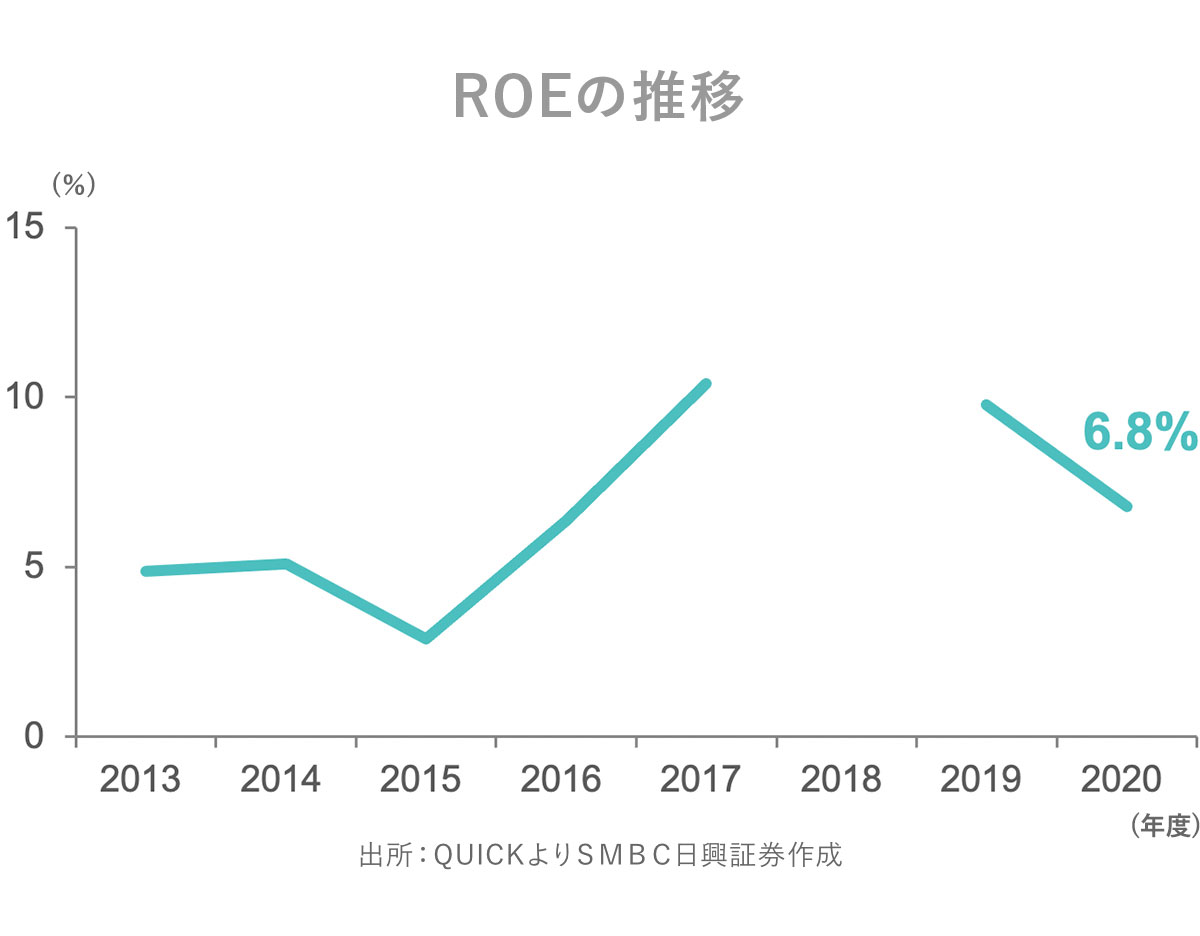

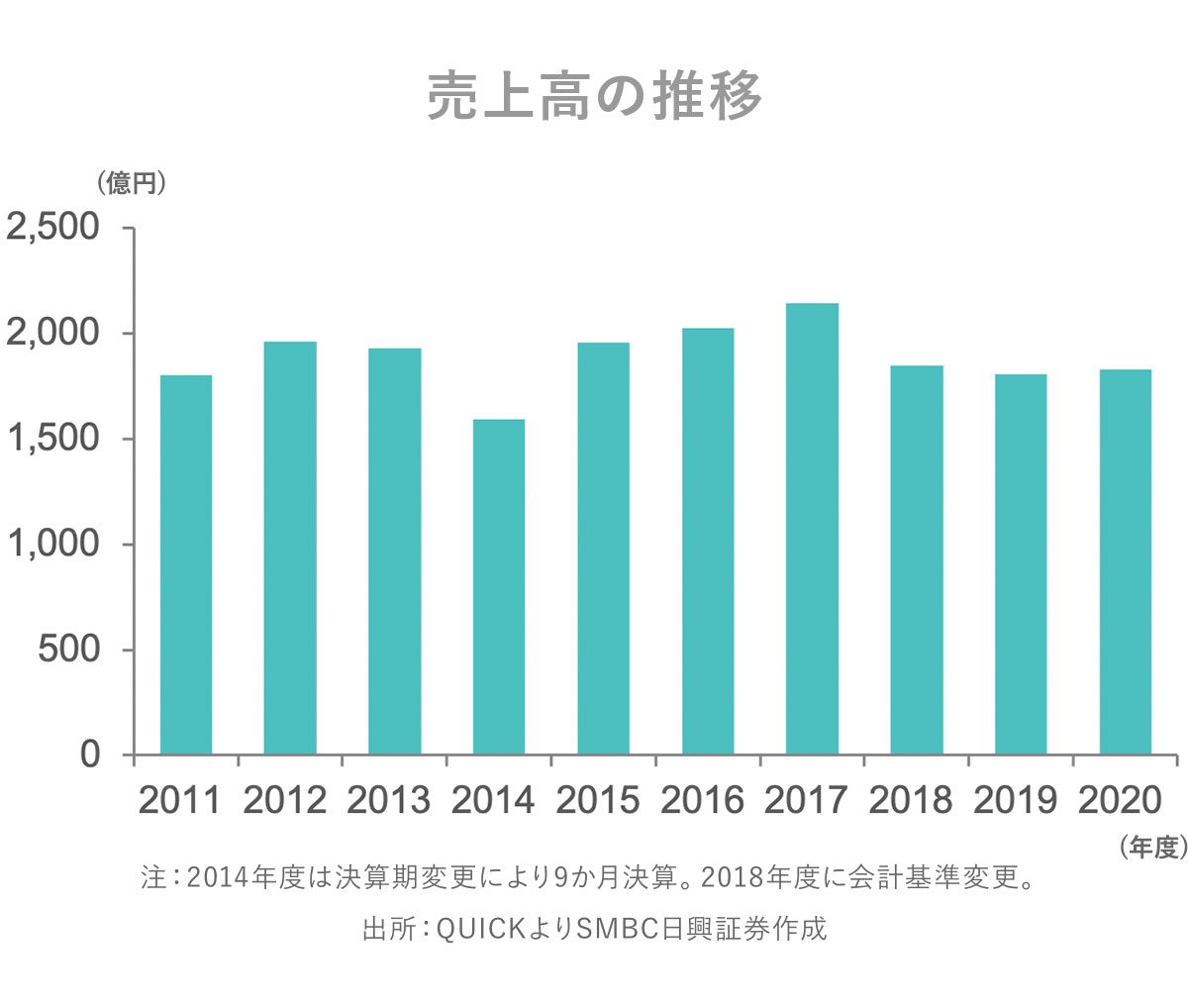

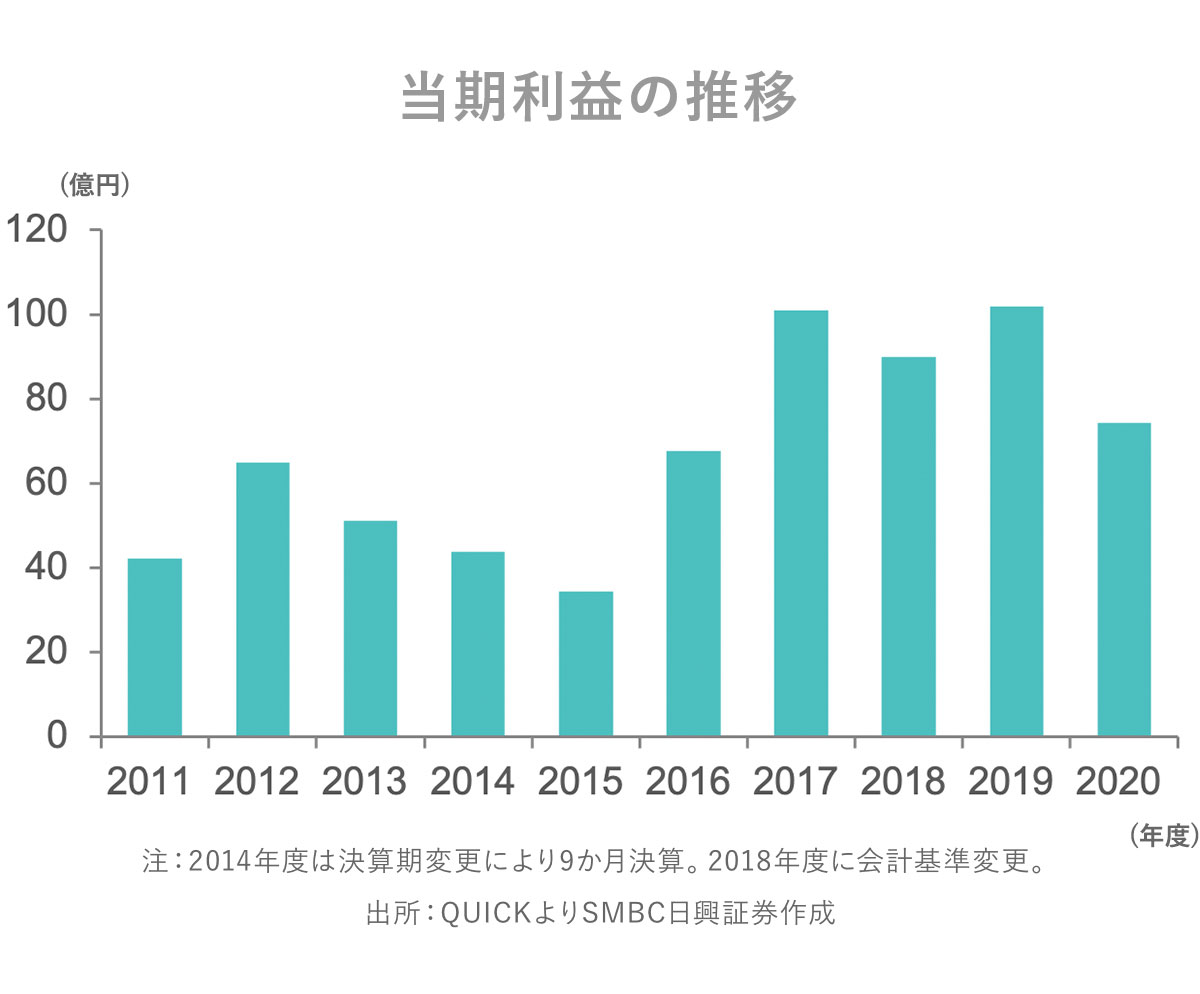

そんなカゴメのROEは2020年度に6.8%、2021年度も8.2%(QUICKコンセンサス予想)と、決して高い水準ではありません。過去を見ても10%を超えたのは2017年のみでした(2018年は会計基準の変更によりデータなし)。

業績を見ると、途中で会計基準が変更されているため一概には比較できませんが、売上高(トップライン)が横ばい傾向にあることがうかがえます。そのため、コストの削減などだけでは、利益の伸びにも限界があるようです。

ワクチン接種拡大で外食ニーズは回復傾向

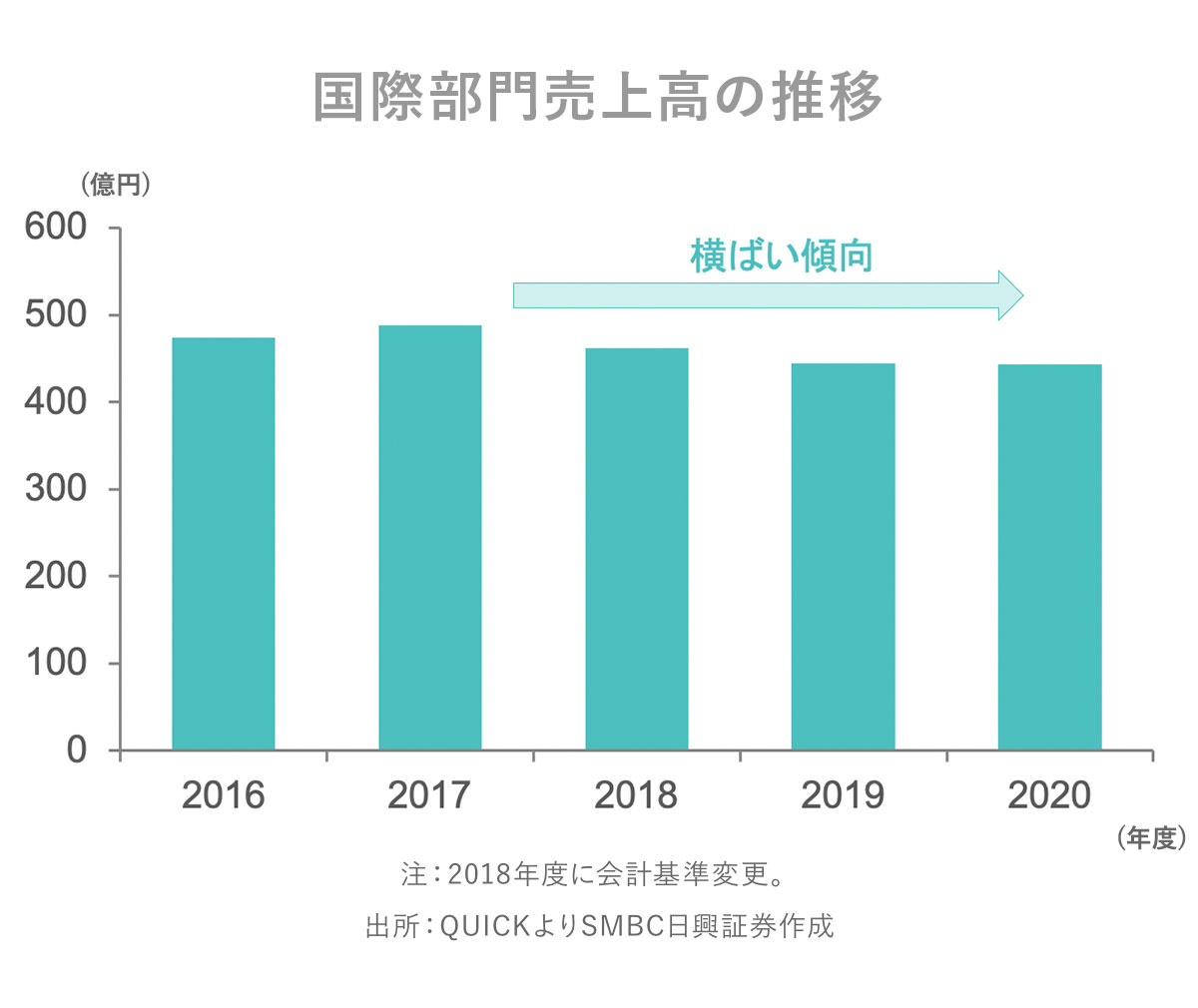

同社の売上高のうち、約4割はトマトジュースや野菜ジュースなどの飲料部門です。シェアが高く、コロナ禍においても巣ごもり需要などから好調でした。ただ、外食向け商品の売上は落ち込んでしまいました(2020年度)。

2021年も半ばになると、ワクチン接種の進展などから外食機会は徐々に世界で増えつつあります。

足元ではオミクロン株の影響がまだ不透明なものの、売上高のさらなる拡大には、新たな外食ニーズなどを捉えた海外(国際)部門の増収が必要になってくるのではないでしょうか。

①これからの業績を考える

②株主還元策を考える

③投資家の心理を考える

今回は、①からカゴメを見てきました。利益の源泉である売上高が横ばい傾向にある同社。国内のマーケットが横ばいにある中、海外部門の増収が期待されています。

ワクチン接種の進展で、外出機会は増えつつあります。国内外で外食向け商品の売上が増えて今後の業績回復につながれば、ROEの向上も見込めるかもしれませんね。