シバタナオキさんによる「決算が読めるようになるノート」のフロッギー版第13回。今回取り上げるのは、ソフトウェアテスト事業がメインのSHIFTです。コロナ禍で多くのDX関連企業が評価を上げましたが、際立ったのがSHIFTでした。M&Aが巧みな同社の強みとは?

※以下の解説で使用したスライドは、株式会社SHIFT 2021年8月期 第4四半期および通期 決算説明会資料より引用しています。

打ち手1:売上成長につながる●●を管理

打ち手2:●●を抑えつつ、●●へ積極投資

打ち手3:●●を体型化し、買収後の成長を全面的に支援

ソフトウェアテストのSHIFTが、2021年8月期の通期及び第4四半期決算を発表しました。今回の記事では、そのSHIFTの決算を取り上げ、深掘りしていきます。

SHIFTは、ソフトウェアテスト事業がメインの会社ではありますが、M&Aを積極的に行っており、その戦略によって事業領域の拡大や売上・利益の成長を目指しています。

そのような戦略がある中で、SHIFTが掲げている次なる目標「売上高1000億円」を達成するためには、どのような打ち手があるのか、見ていきましょう。

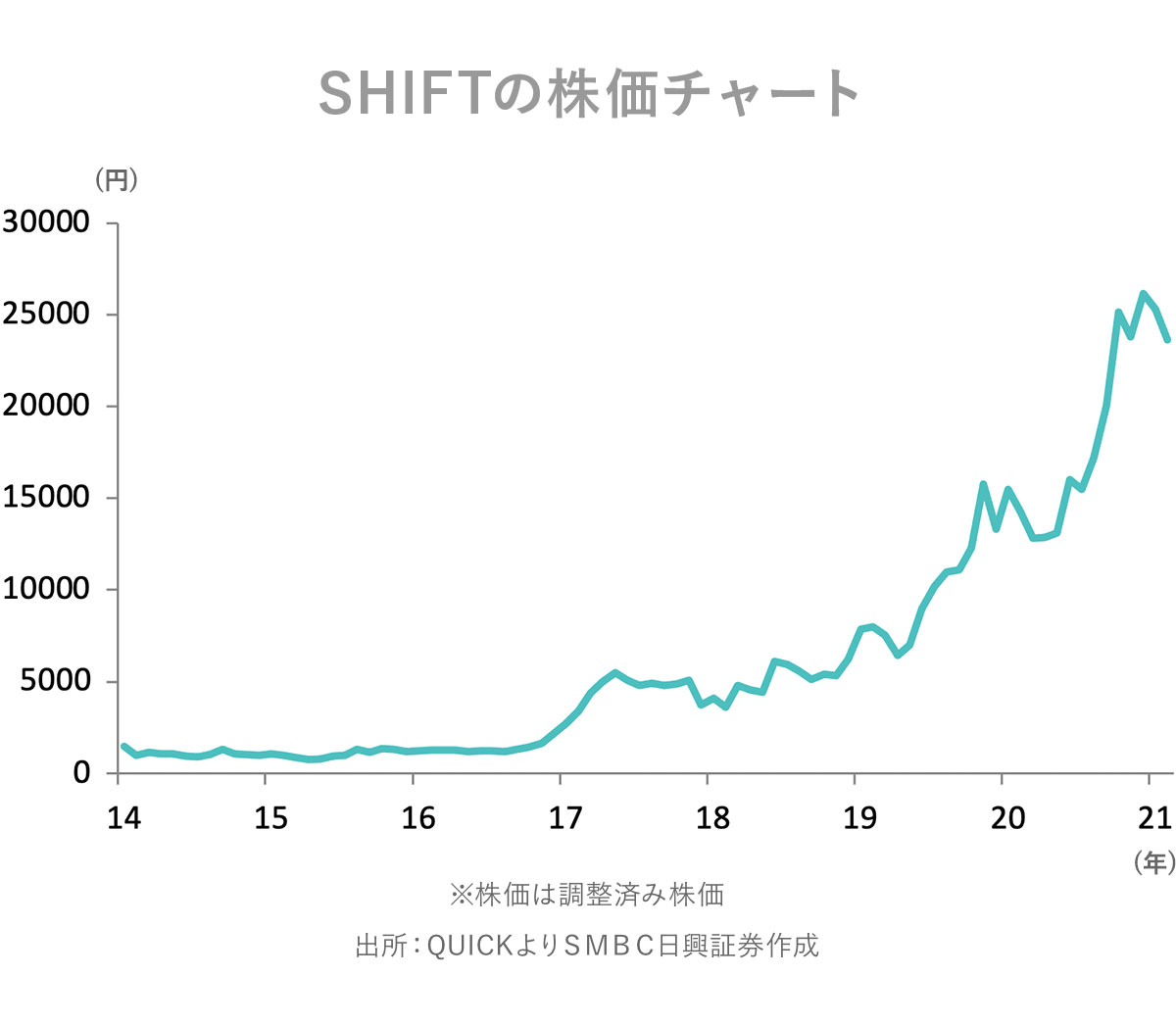

SHIFTの時価総額は4年で10倍以上

まず、SHIFTの株式市場からの評価を客観的に見てみましょう。2021年11月26日時点の終値で株価は25380円、時価総額は4500億円を超えています。

会社四季報の記事(会社四季報オンライン 2021年10月22日「『10倍株』が続出する「直近4年間の株価上昇率」ランキング」https://shikiho.jp/news/0/463115)によると、直近4年間で株価上昇率は+1437%(約14倍)で、全上場企業中6位の上昇率を誇っています。

コロナ禍により多くのDX関連企業の株価が上昇していますが、SHIFTはその中でも抜きんでて上昇したと言えるでしょう。

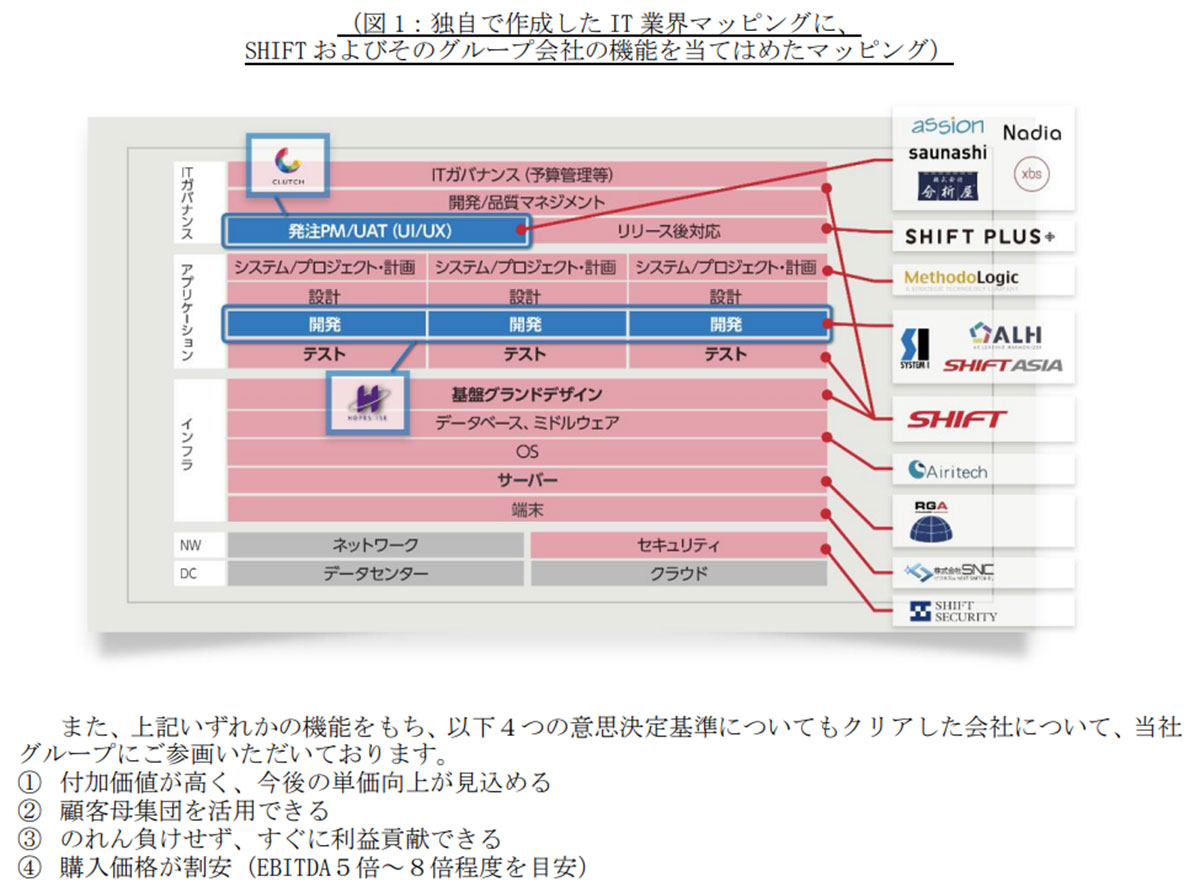

SHIFTのビジネス領域

SHIFT決算説明会資料より

前述の通り、SHIFTはソフトウェアテストがメイン事業ではありますが、それだけでなく、デザイン、マーケティング、ソフトウェア開発、セキュリティなど、幅広い領域で事業展開をしており、サービス開始から運用まですべてをサポートできる「ONE-SHIFT」というサービスを開始しています。

このようなサービス展開によって、「ソフトウェアテストといえばSHIFT」という現状から、「DX・売れるサービス作りといえばSHIFT」で真っ先に思い浮かぶブランドを目指しています。

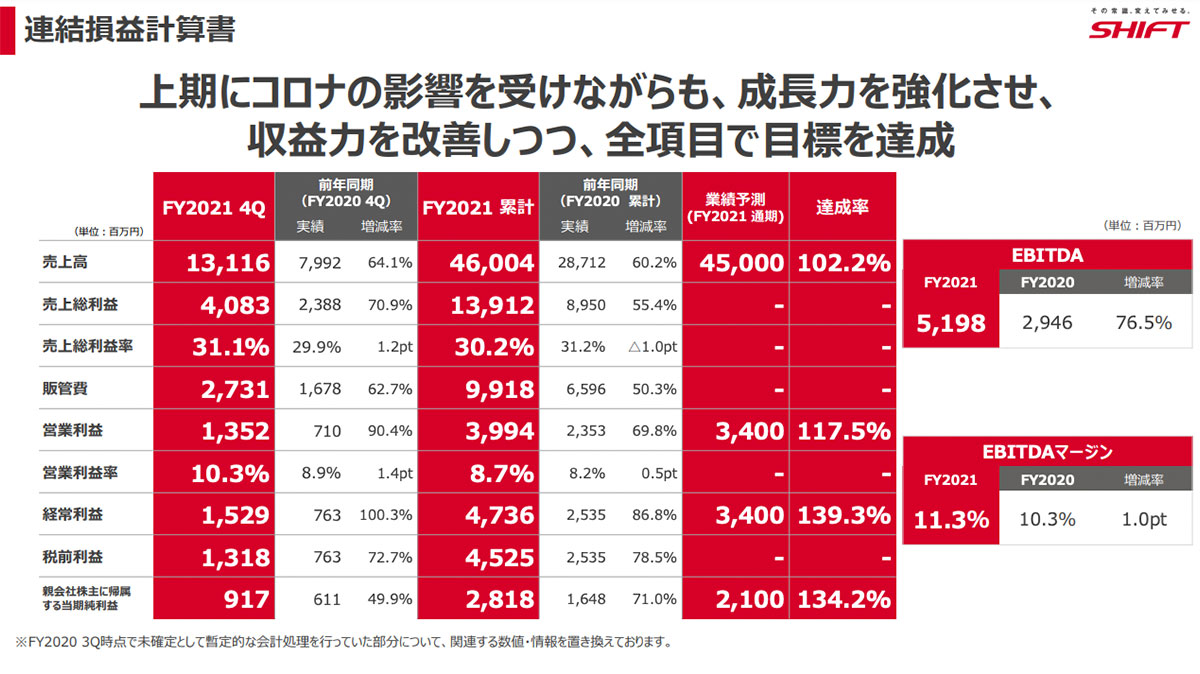

SHIFTの決算

SHIFT決算説明会資料より

次に、SHIFTの直近の決算概要を見ていきます。

FY2021Q4(2021年6–8月期)の売上は131.2億円、前年同期比(YoY)+64.1%、営業利益は13.5億円、YoY+90.4%と、いずれも大きく成長しており、特に利益成長が大きく収益力が改善していることがわかります。

・Q4(第4四半期のこと)

・YoY(前年比)

販管費が27.3億円、YoY+62.7%と売上成長率よりも1.4ポイント増加を抑えられたこと、売上総利益率が31.1%でYoY+1.2%ポイント改善したことなどが、収益力の改善に貢献していると考えられます。

前年同期のFY2020Q4は、コロナ禍の影響でテスト案件や開発案件の稼働率が低下しており、その影響で売上総利益率が低下していましたが、今期は回復してきています。

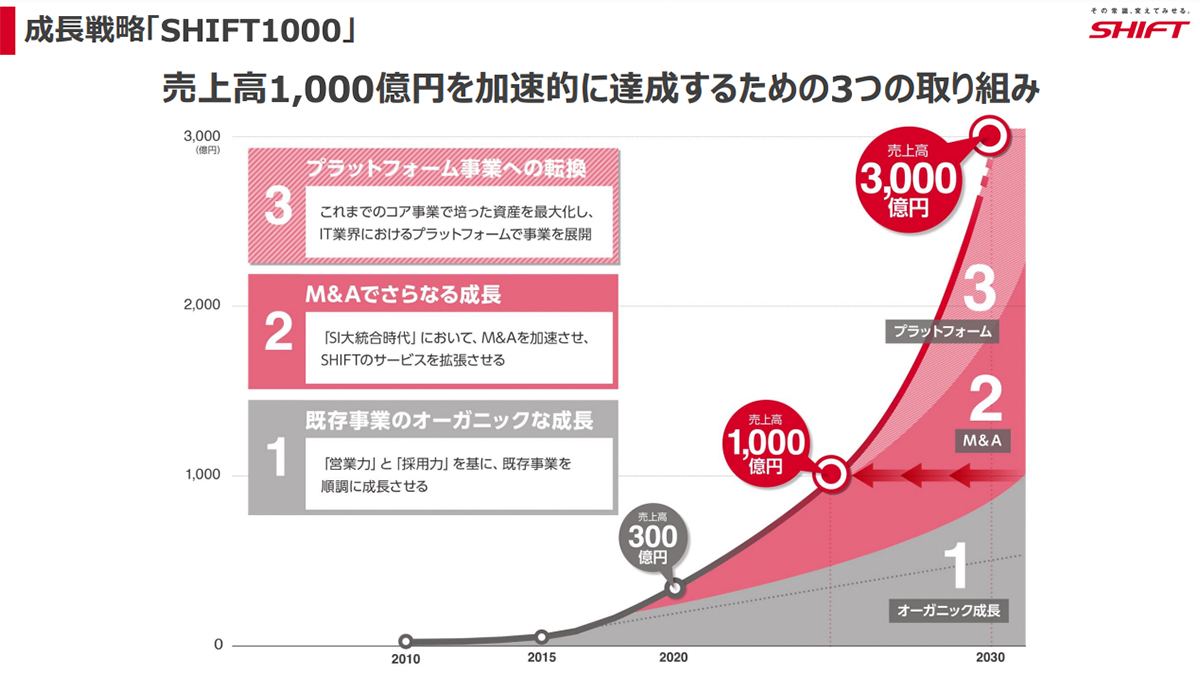

成長戦略の核となるM&A

SHIFT決算説明会資料より

続いて、SHIFTが今後どのように成長していくのか、その戦略を見ていきましょう。

既存の経営資源を利用して成長を実現することで売上高300億円を目指していました。ところが、FY2021の通期売上高が460億円となり、第一フェーズは既にクリアしました。

次の第二フェーズとして、M&Aによるサービス拡張によって売上高1000億円を目指しています。

SHIFT決算説明会資料より

FY2021の通期で、M&Aまたは会社新設によりグループ会社を、1.5ヵ月に1社ペースの8社増加させており、前年(FY2020)の5社からさらに会社の増加ペースを加速させています。

会社数だけでなく、グループ会社売上総額がFY2021の通期で222億円、YoY+93%と2倍近くまで急成長しています。

SHIFT決算説明会資料より

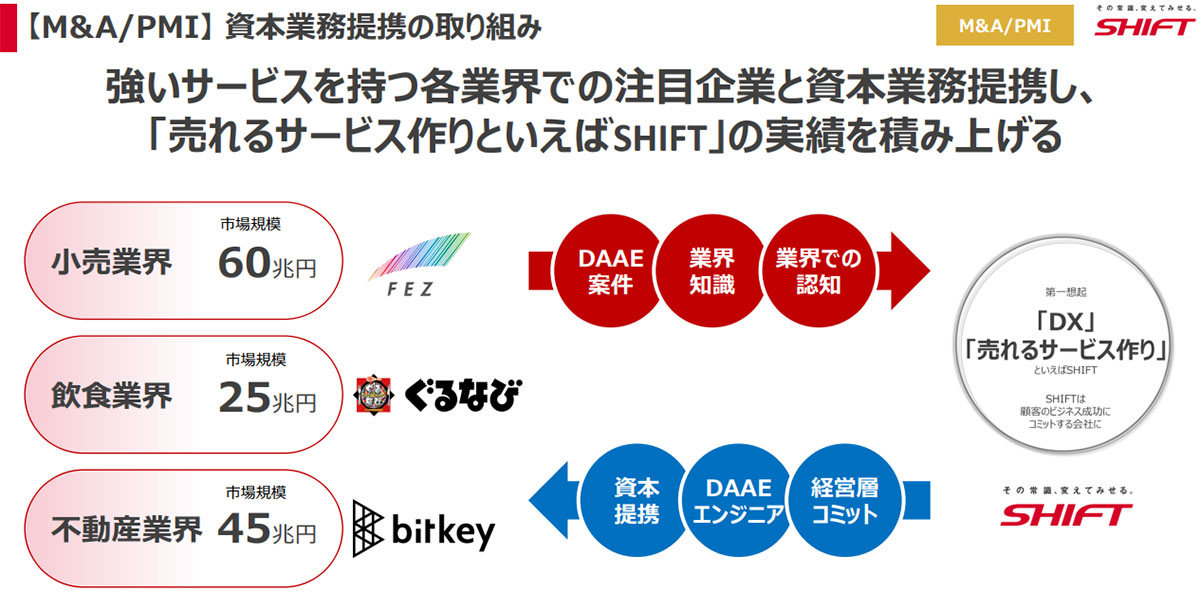

M&Aに加えて、飲食業界の「 ぐるなび 」、不動産業界でスマートロックを提供するbitkeyなどとの資本業務提携にも取り組んでおり、マイノリティ出資(出資比率が低い部分的な出資)も積極的に行っています。

M&A、4つの意思決定基準

SHIFTがM&Aを成功させ事業成長させている背景には、明確で筋の通った「4つの意思決定基準」があります。

株式会社SHIFTが2020年10月22日に発表した「海外市場における新株式発行及び株式売出しに関するお知らせ」より

具体的には、以下の4つの意思決定基準を満たしているなら、迅速にM&Aを実行するとしています。

②顧客母集団を活用できる

③のれん負けせず、すぐに利益貢献できる

④購入価格が割安(企業の利益水準を示す指標であるEBITDA5倍~8倍程度を目安)

こうした積極的なM&Aを実行するための資金余力確保・財務基盤構築を目的として、2020年10月に海外市場における株式発行により約100億円、2021年6月に70億円の融資枠を確保するなど、積極的な資金調達も行っています。

このようにM&Aの実施も徹底した仕組み化をすることで、スピード感と安定した成果を両立させています。

ここまでは、SHIFTの事業内容や直近の決算概要、時価総額などについて整理し、SHIFTの成長戦略の核であるM&Aの実行スピードや意思決定プロセス、資金調達の状況などについて見ていきました。

記事の後半では、M&Aで成長を目指すSHIFTが、FY2023–24売上高1000億円という目標を達成するための打ち手を紐解いていき、ソフトウェアテスト事業で同じく成長中のデジタルハーツ社との横比較も行っていきます。

Q.M&A巧者のSHIFT、売上が2倍の1000億円を超えるための打ち手は?

打ち手1:売上成長につながるあらゆるKPIを管理

打ち手2:運用コストを抑えつつ戦略コストへ積極投資

打ち手3:PMIを体型化し、買収後の成長を全面的に支援

それぞれの打ち手を具体的に見ていきましょう。

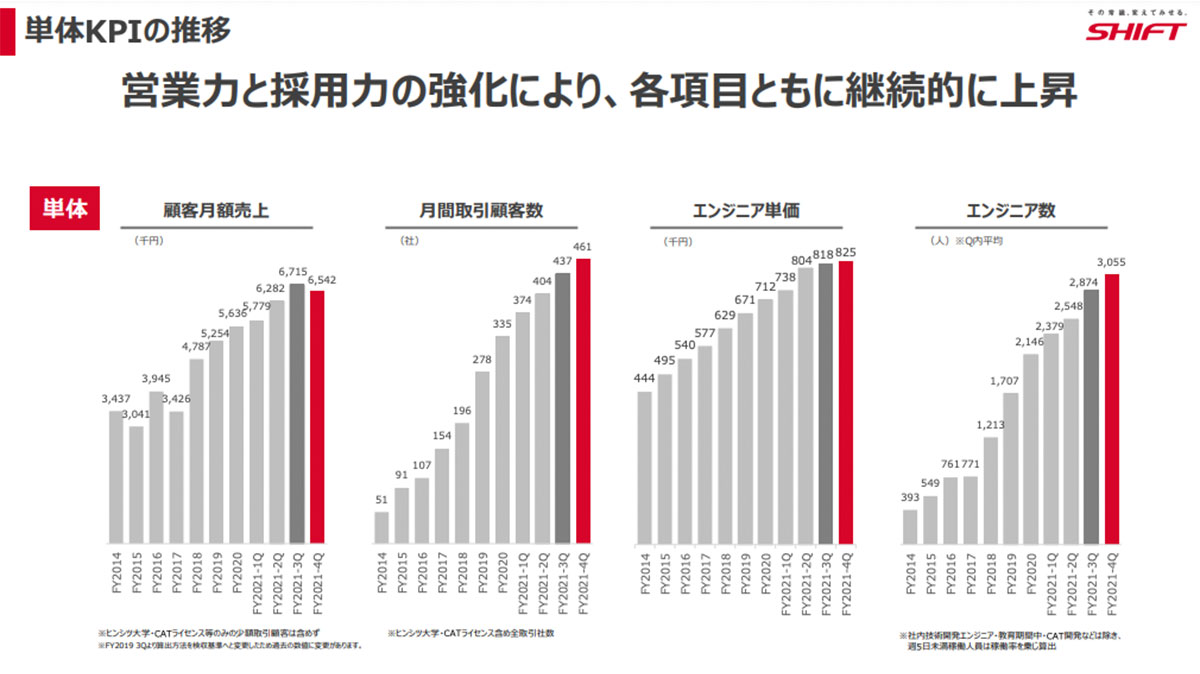

打ち手1:売上成長につながるあらゆるKPIを管理

SHIFT決算説明会資料より

まず1つ目の打ち手は、売上成長につながるKPIの管理です。

売上に関するKPIは、具体的には顧客月額売上(ARPU)、取引顧客数、エンジニア単価、エンジニア数の4つがあります。

顧客月額売上は決算期ごとに波がありますが、全てのKPIが右肩上がりに成長しています。そして、これらを向上させるためにさらに細かく分析したKPIを管理しています。

同社の決算資料を基に著者が作成

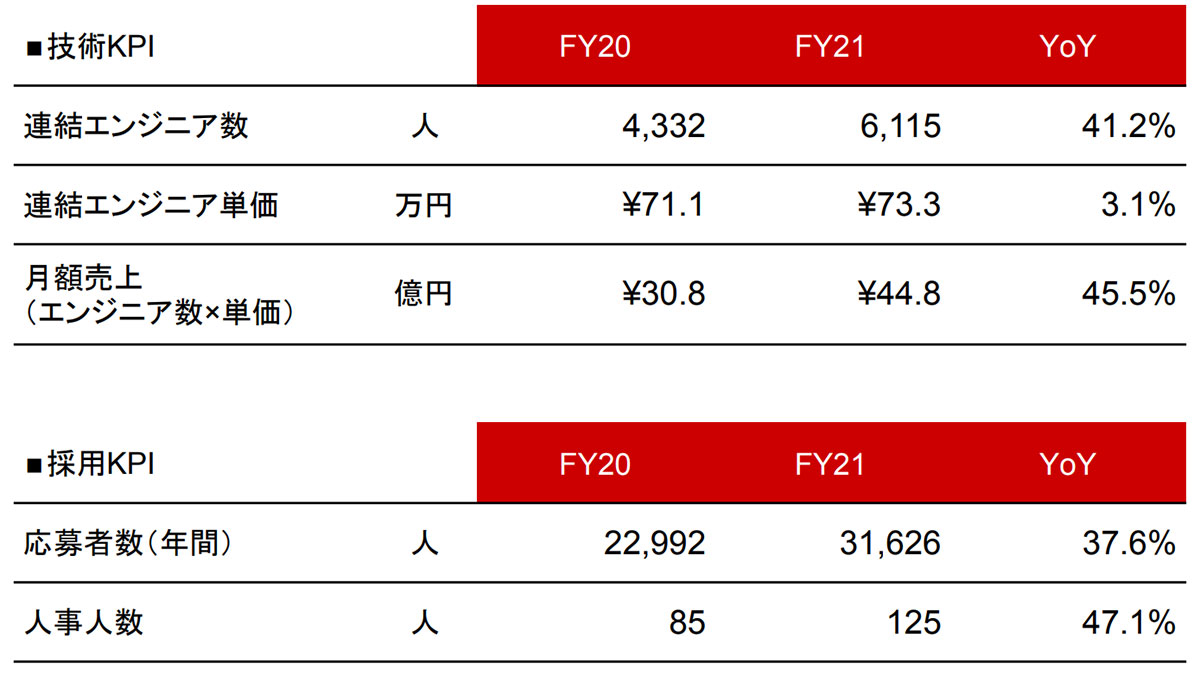

例えば、月額売上を大きく向上させるKPIとなった連結エンジニア数は、FY2021Q4末時点で6115人、YoY+41.2%と大幅に増員しています。

さらに、エンジニア数を増加させるため求人への応募者数をKPIとしており、FY2021の通年応募者数は31626人、YoY+37.6%と、積極的なリクルーティングを行っています。

また、応募者数を増加させるため、人事人数もFY2021末時点で125人、YoY+47.1%と積極的に増やしています。

上記も含めて、営業KPI、人事KPI、技術KPIで合計20以上のKPIを管理、IRで積極的に開示しています。細かくKPIを管理することで、事業進捗の解像度が高まり、事業の課題を特定して改善させやすくなると言えるでしょう。

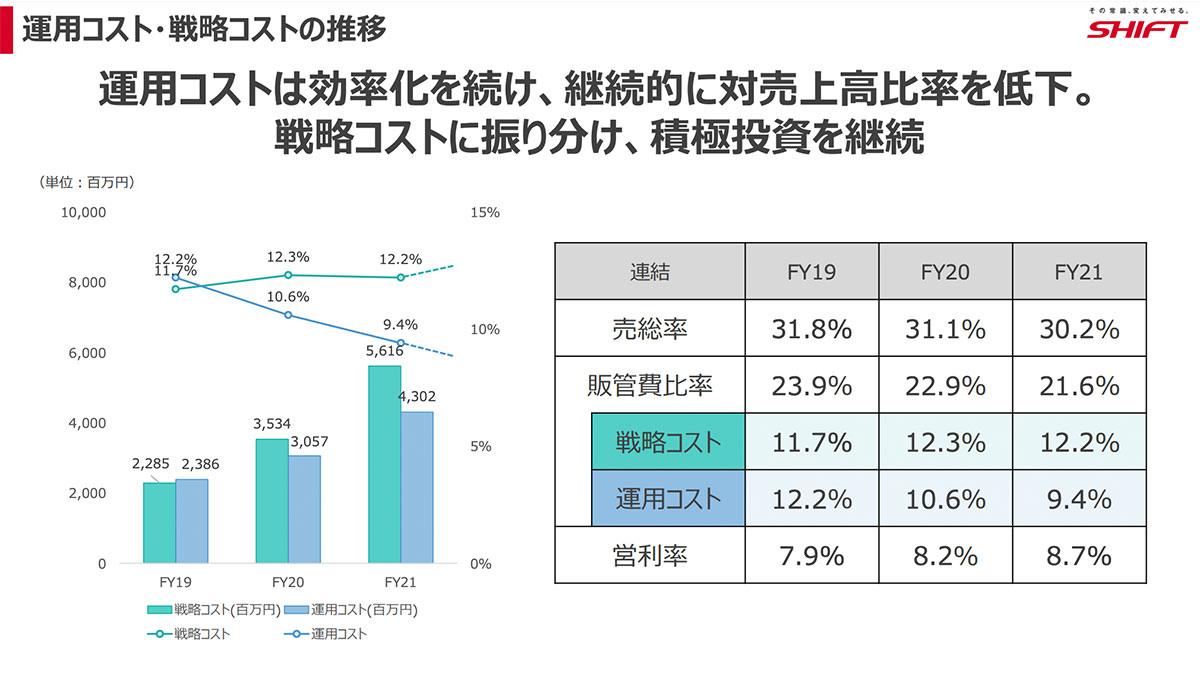

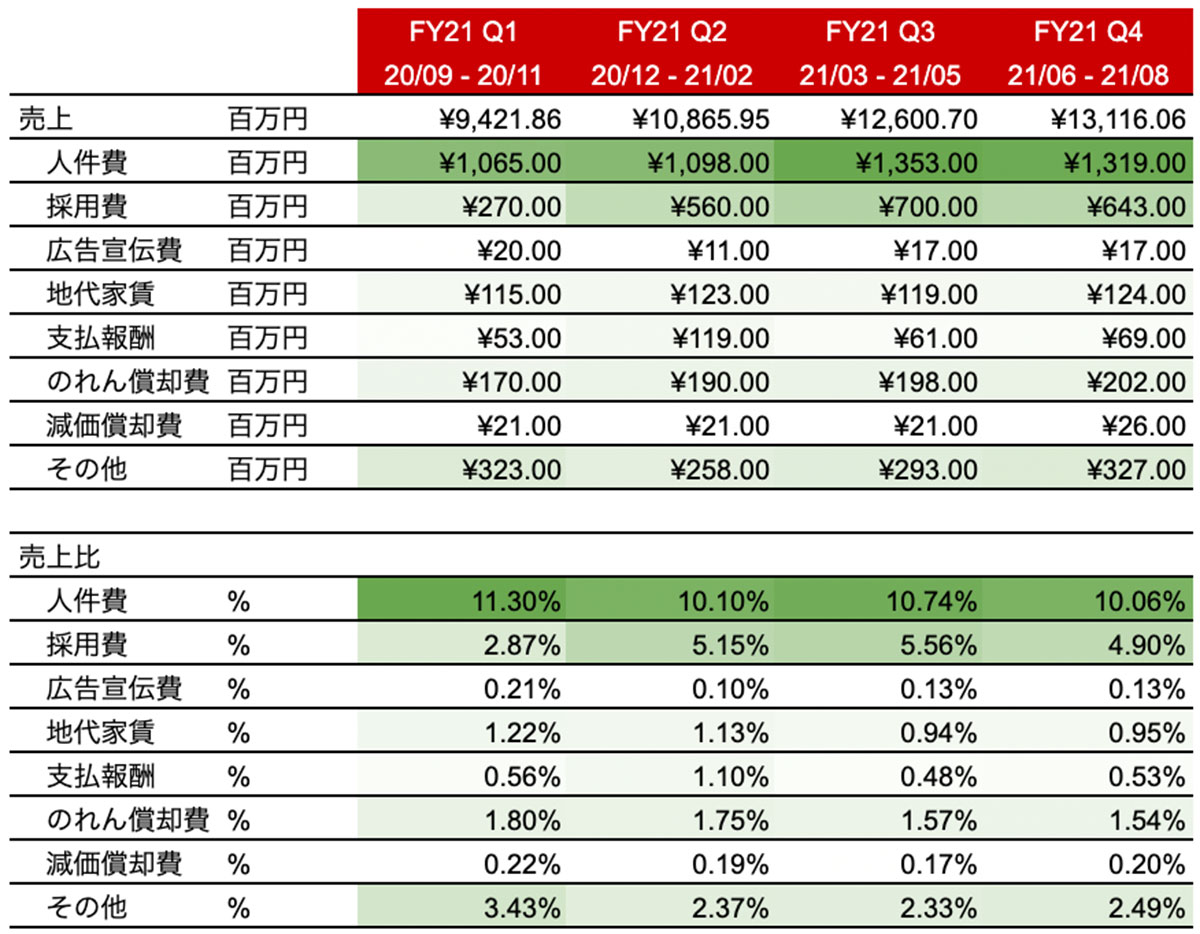

打ち手2:運用コストを抑えつつ戦略コストへ積極投資

SHIFT決算説明会資料より

2つ目の打ち手は、運用コストの抑制と戦略コストへの投資です。

FY2021通期の人件費・採用費以外の運用コストは43.0億円、対売上比率9.4%で、戦略コストは56.2億円、対売上比率12.2%となっており、人件費・採用費など戦略コストの比率のほうが2.8%ポイント高い状態にあります。

時系列で見ても、運用コストの対売上比率は、FY2019が12.2%、FY2020が10.6%と、効率化を着実に進めており、戦略コストは対売上比率を保ち、投資額を増加させています。

同社の決算資料を基に著者が作成

上の表は、主要な販管費の内訳と、売上に対する各販管費の比率を表しています。売上比で見ると、人件費と採用費以外は2%以下の水準となっており、運用コストを抑えながら、エンジニアなどの採用費へ戦略投資していることがわかります。

人件費率については毎期10%前後に抑えられています。こちらは、人件費の増加分だけ適切な案件受注ができており、過度な人的リソースを抱えることなく、きちんと営業、採用、そしてオン・ボーディング*プロセスが連携されているということでしょう。

新入社員を企業にとって有用な人材に育成する施策やプロセス。 入社後の早期離職を防ぎ、社員を定着させる施策という意味でも使われる。

オン・ボーディングの本来の意味は乗り物に乗り込んでいる状態を指し、新入社員が組織に含まれた様子を表わす。

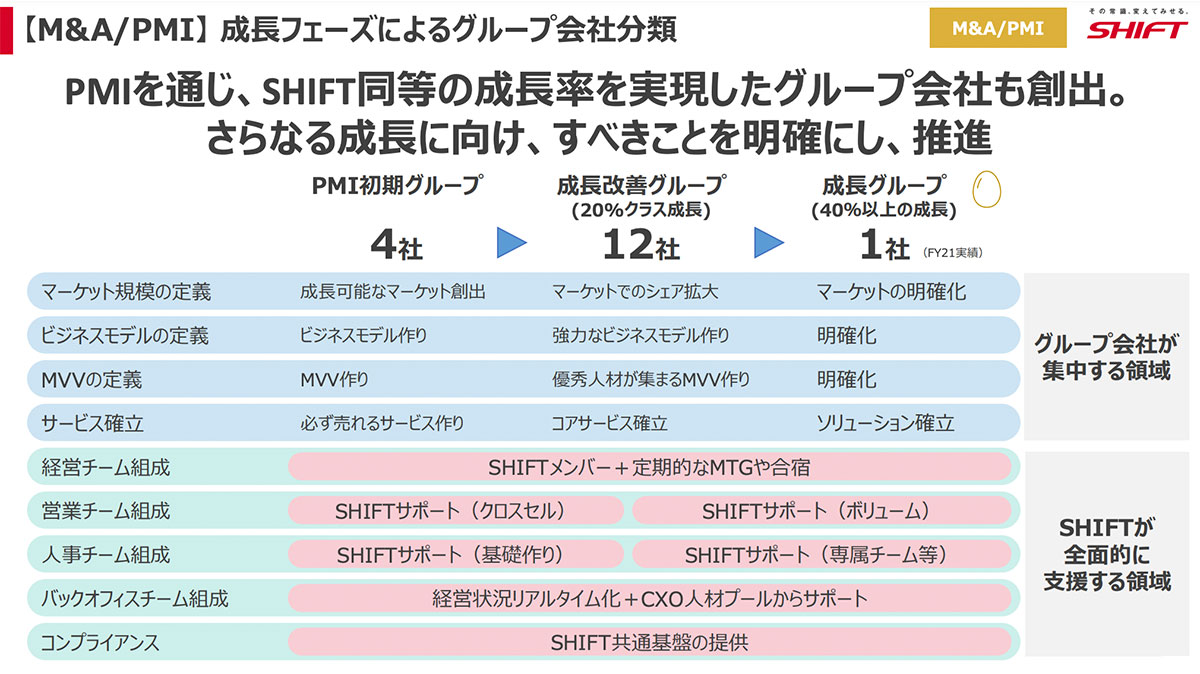

打ち手3:PMIを体型化し、買収後の成長を全面的に支援

SHIFT決算説明会資料より

3つ目の打ち手は、PMIを体型化することによる買収後の成長支援です。

PMI(Post Merger Integration)とは、M&A後の統合マネジメントプロセスのことです。

PMIにおいて、経営・営業・人事などのチーム組成や、バックオフィス、コンプライアンスなどはSHIFTが全面的に支援します。

一方、マーケット創出やシェア拡大、ビジネスモデル作り、サービスの確率などの事業的な分野はグループ会社が取り組み、それぞれが集中する領域を明確化しています。

経営状況の把握をリアルタイム化するなど、各社の経営状態を可視化して、グループ会社もKPI管理を徹底していることが伺えます。

デジタルハーツ社(同業他社)と横比較

両社の決算資料を基に著者が作成

次に、ソフトウェアテスト事業の「 デジタルハーツHD 」との横比較を、直近決算を元に見ていきましょう。

営業利益率は両社とも10%前後とほぼ変わりませんが、売上規模、売上成長率、営業利益額はSHIFTがデジタルハーツを1.8倍も上回っています。

M&A社数も、SHIFTが8社に対してデジタルハーツが3社と、SHIFTに軍配が上がります。

SHIFTは売上規模が大きく、成長性も高いことが株式市場で評価されており、PER(株価収益率=1株あたりの当期純利益)は120.2倍で、デジタルハーツの3.1倍、時価総額は4506.8億円で、同じく7.5倍と大差をつけています。

「SHIFT1000」の実現可能性は高い

同社の決算資料を基に著者が作成

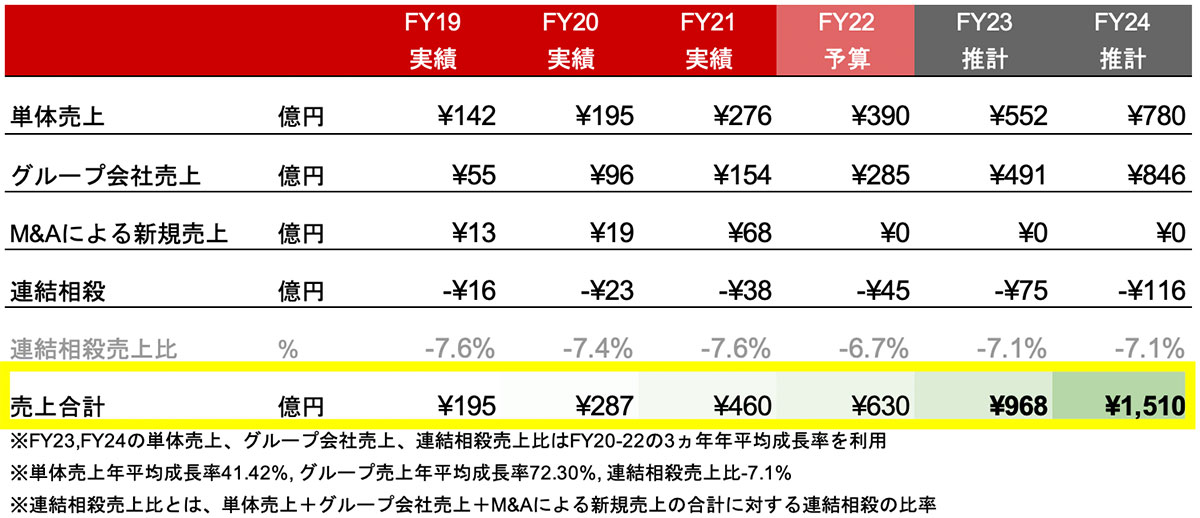

最後に、FY2020~FY2022の3ヵ年平均成長率から、FY2023−24の売上高目標1000億円までのシナリオを推計してみましょう。なお、FY2022は決算説明資料で発表している業績目標を用いています。

SHIFTの売上高の3ヵ年平均成長率は、単体売上が41.42%、グループ会社売上が72.30%となっており、連結相殺売上高比率は−7.1%となっています。

それらの成長率を当てはめると、連結売上高はFY2023で968億円となり「SHIFT1000」の達成間近となります。

さらにFY2024は1510億円で、「SHIFT1000」を達成し、次の目標である売上高3000億円を目指していくような試算となります。

このように過去の成長率から見ると、2年後のFY2023には売上高1000億円の目前まで達し、3年後のFY2024には売上高1000億円を実現できる可能性は高いと考えられます。

M&Aによる新規売上が追加されればさらに達成確度が高まるでしょう。

実際に、通期売上1000億円の目標達成年度は、当初目指していたFY2025から前倒ししており、FY2023~24での達成を目指しています。

まとめ

今回は、高成長を続けるソフトウェアテスト会社、SHIFTのFY2021Q4決算を紐解いていき、今後の事業展開やM&A戦略について分析していきました。

記事の後半では、SHIFTの次なる目標である1000億円の売上を達成するための打ち手を3つ分析し、同業他社であるデジタルハーツとの比較や目標達成までのシナリオ予想をしていきました。

内容をまとめます。

売上:131.2億円 YoY+64.1%

営業利益:13.5億円 YoY+90.4%

M&A、会社新設数8社 YoY+3社

1.KPI管理:営業、人事、技術など合計20以上のKPIを設定し管理、公開

2.運用コスト削減、戦略コスト増加:年々運用コスト率は低下、投資コスト額は増加

3.PMIの体系化:SHIFTとグループ会社が集中する領域を明確化し、買収後の成長を後押し

売上高・売上YoY成長率・営業利益:+1.8倍

PER:+3.2倍

時価総額:+7.5倍

SHIFTは、仕組み化と実行力が組織としての大きな強みであり、その強みが買収後の企業の成長を堅実に後押していると考えられます。

記事の最後に予測した通り、通期売上1000億円の達成可能性は高く、成長率を維持できる前提ではありますが、FY2024あたりには達成されるのではないでしょうか。

今後も高い成長率を維持していけるのか、目標を着実に達成できるのか、注目していきたいと思います。

SHIFT