「今年は簡単!? 令和3年分の年末調整の書き方」を読む

みなさんこんにちは! 公認会計士、税理士の山田真哉です。

今回は、12月10日に発表された「令和4年度与党税制改正大綱」について、主に会社員の方に関わりの深い部分に注目して、お話しします。

税制改正大綱とは

そもそも税制改正大綱というのは、各省庁からの要望を元に、与党の税制調査会が中心となって翌年度以降の税制改正の方針をまとめる“税制に関する法律改正のたたき台”のようなものです。

毎年12月中に翌年度分の税制改正大綱が決定されるんですが、令和4年(2022年)分は12月10日に閣議決定しました。

翌年1月の通常国会で審議され、法案が成立すると、4月から新しい税制が施行されます。おおむね閣議決定された大綱の通りに改正されることが多いですが、現時点で税制改正が決まったわけではない点にご注意ください。

今回注目したい5つのポイント

それではさっそく、今回の注目ポイントを見ていきましょう。

②現在住宅ローン控除を使っている人への影響

③エコカー減税

④固定資産税

⑤金融所得課税

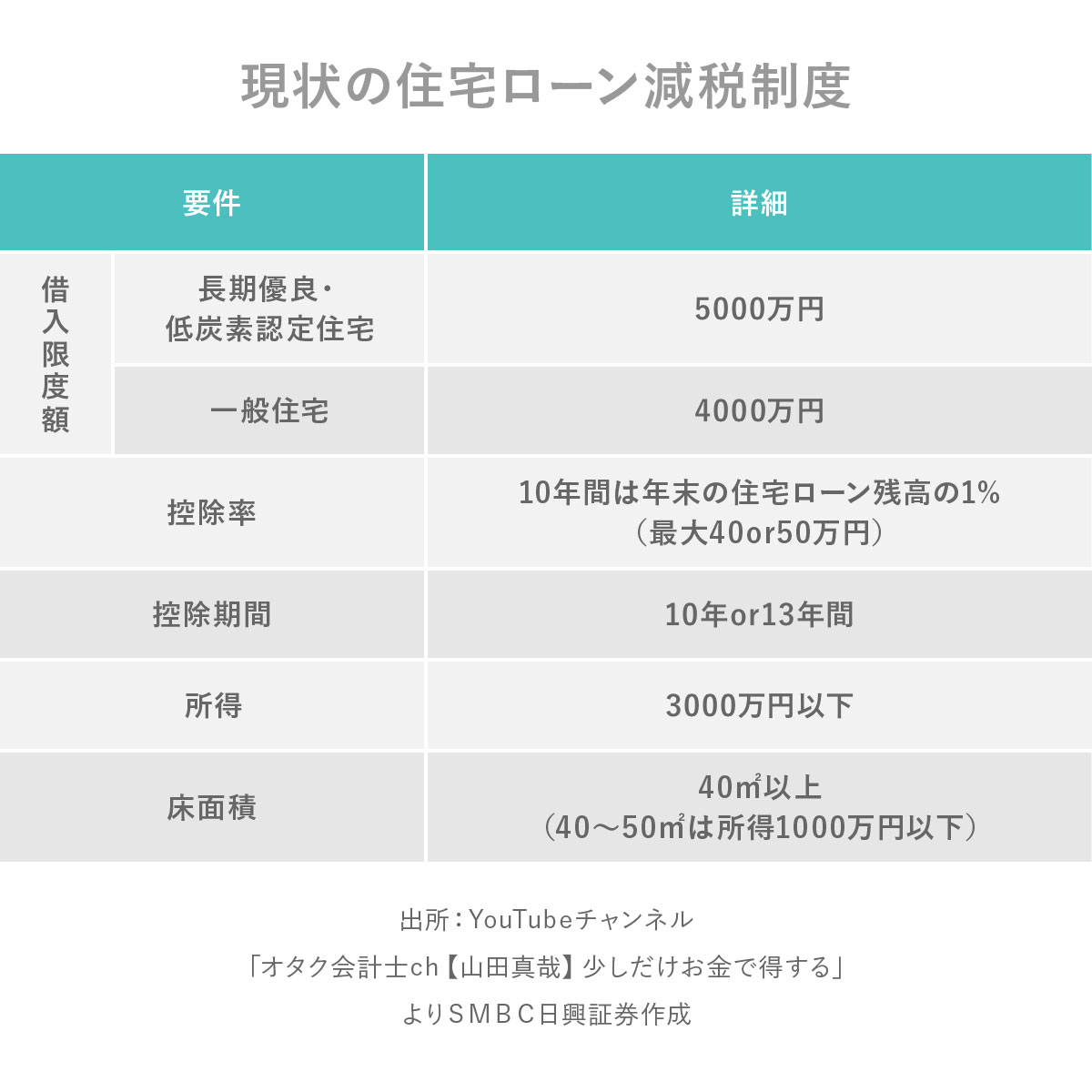

まずは、今回一番注目されていた「住宅ローン減税」についてです。

現状の住宅ローン控除は、控除期間が原則10年間(最近は特例で13年間)、床面積が40㎡以上(40~50㎡までは所得が1000万円以下)、所得3000万円以下の人が使える制度です。

例えば、一般住宅を購入してローンを組んだ場合に、どれくらい減税になるかを見てみましょう。住宅ローン控除の対象となる借入限度額が4000万円で、年末時点での借入残高の1%が控除されるので、最大40万円の減税です。

要は10年間、毎年最大40万円が、所得税や住民税から税金が引かれる、というルールでした。

注目①

2022年からの住宅ローン、減税額がかなり減ります(涙)!

これが、2022年から変わります。

2022年1月から2025年の年末まで、新築物件を買った場合は控除期間が13年間、中古物件は10年間になります。そして、住宅ローン控除が使える所得は2000万円以下の時の年だけです。

そして、一番デカイのが減税額ですね。借入残高の0.7%が上限になります。借入限度額は一般住宅だと3000万円までなので、0.7%の控除で、最大21万円の減税となります。今年まで40万円ですから、かなり減りますね。

もう少し詳しく見ると、借入限度額は、じつは買う物件によって6段階に変わります。新築の長期優良住宅なら上限が5000万円なので、0.7%の控除をかけて、最大35万円の減税になります。

ただ、長期優良住宅には注意点があります。一般住宅にプラス1000万円くらいお金をかけないと長期優良にならないという事情があるんですね。僕自身も家を建てるときに検討したんですが、あきらめました(汗)。

そして今回新しくできたのが「省エネ住宅」です。断熱材をいっぱい入れたり、省エネになるような住宅を買った場合は、ランクによって4500万と4000万円になるんですが、0.7%をかけて、31万5000円もしくは28万円の減税が受けられます。

ちなみに、ハウスメーカーさんの話によると、現在の新築物件の約8割が、この省エネ住宅に該当するそうです。

来年以降は、9割くらいがこの省エネ住宅に該当するんじゃないかと言われていますが、実際のところは……まだよく分かりません。

改正後の節税対策は「夫婦でローン」

普通の一般住宅を買われる方は借入限度額の上限が3000万円に下がるので、2022年から高いローンを組んで住宅を買われる方は、かなり不利になると思います。

対策としては、共働きの世帯なら、夫婦でペアローンを組んだり、連帯債務型のローンを組むのが良いかと思います。この場合は夫婦おのおの、住宅ローン控除が使えます。

仮に夫婦それぞれ3000万円ずつ住宅ローンを組んだ場合、合計すると6000万円ですね。そうすると、それぞれ21万円の減税が適用されるので、1世帯で合計42万円の住宅ローン控除が使えます。

一人でローンを組むと、21万円の減税なので、節税効果は大きいと思います。

注目②

すでに住宅ローン控除を使っている人への影響は?

現在住宅ローン控除を使っている人への影響ですが、所得2000万円以下でないと、その年の住宅ローン控除が使えない、という点はポイントになってくると思います。

所得が2000万円を超えたことで住宅ローン控除が使えなくなるのは、その該当する年だけなんですが、副業をしている方など、収入の上がり下がりが大きい方は気を付けてください。

なお、分譲住宅や中古住宅に関しては、2021年の11月までに契約した人で、2022年の12月までに入居すれば、控除期間は13年間で控除率は1%になります。

新築に関しては、2021年10月~12月末までに契約して、2021年の12月末までに入居すれば、控除期間は10年間で控除率は1%になります。それより後は、新しい住宅ローン控除のルールが適用されます。

というわけで、住宅ローン減税については、とにかくややこしくなっていますね。

控除率が1%から0.7%になって改悪しました、だけでなく「ややこしくなっている」という意味で僕は大改悪なんじゃないかと思っております。

できる限り、税制というのはシンプルが良いですからね。さまざまな業界から意見を聞いて、すごくややこしくなっているのかな、と感じています。

注目③

急げ、エコカー減税は2023年4月で終了!

環境性能に優れている車に対し、自動車税、自動車重量税が軽減される「エコカー減税」については、2023年4月末で終了することが明記されました。

また、2023年の税制改正で自動車関連の大幅な見直しが予定されております。今後要注目ですね。

注目④

固定資産税は、コロナ特例が終了

土地や家屋、償却資産などに対してかかる「固定資産税」ですが、2021年度はコロナで打撃を受けて個人や企業の支払い能力が落ちていることに配慮して、土地の値段が上がっても税金は増やしませんよ、という特例がありました。

しかし2022年度は、住宅地について、固定資産税の据え置きが終了します。

ちなみに、商業地については土地の価値が上がり、税金が増加する地域であったとしても、その上昇分にかかる税金を半減します、という優遇措置が取られます。

注目⑤

金融所得課税の変更は、先送りに

最後に、投資家の方々が注目していた「金融所得課税」については、来年以降の見直しになりました。今は税率が一律で20.315%ですが、この税率を変えるのか、あるいは富裕層についてだけ強化するのか、といったことは、現時点では何も分かっていません。

今回は、令和4年度の税制改正大綱について、会社員の方が注目すべきポイントをご紹介しました。動画では、個人事業主や中小企業向けに注目すべき点についてもお話ししていますので、気になる方はチェックしてみてください!

それではまたお会いしましょう! ば~いば~い!