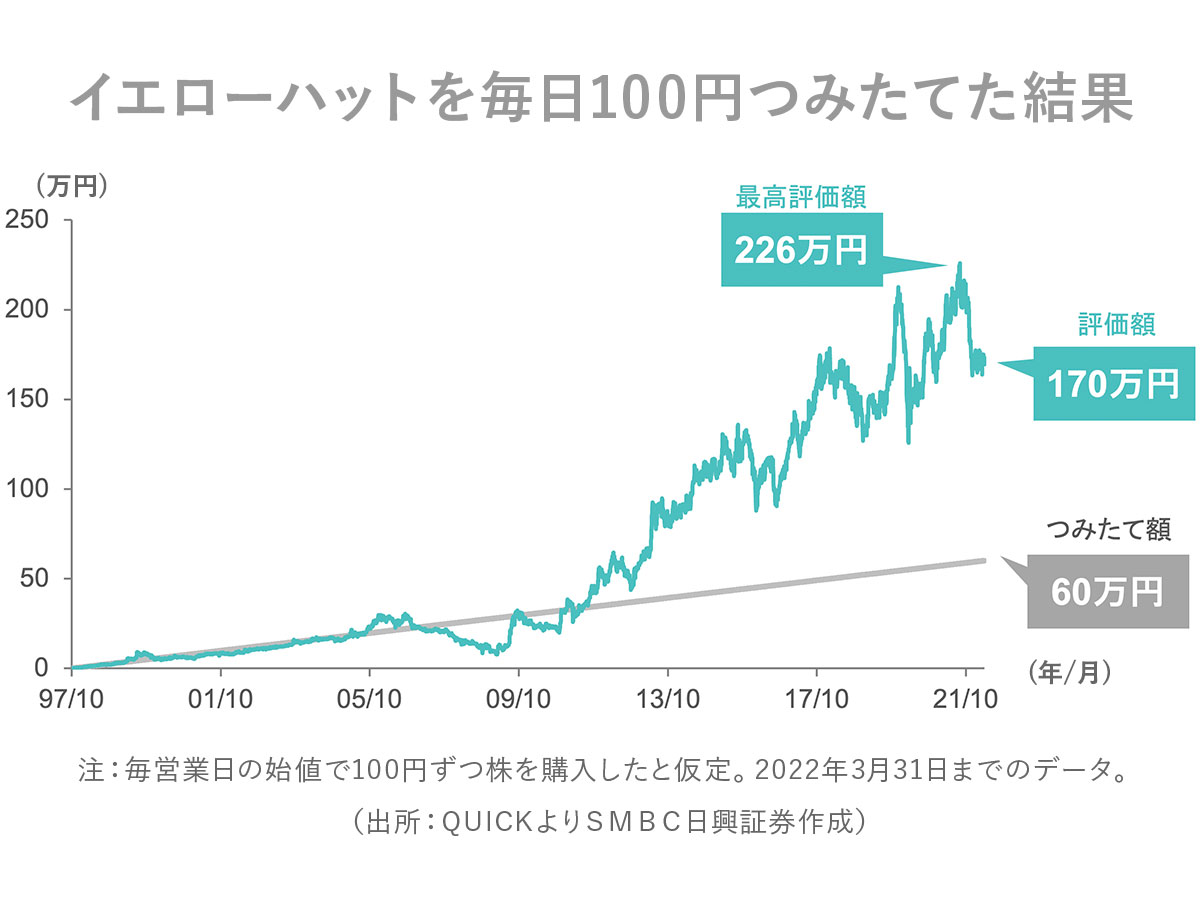

黄色い看板が目印のカー用品を取り扱う「 イエローハット 」。そんなイエローハットを、社名が「イエローハット」になった1997年10月から、毎日100円ずつつみたて投資をしていたら、いまの評価額は170万円になっています(2022年3月31日始値ベース)。

最高で226万円

同社の社名の由来は、通学する児童がかぶる「黄色い帽子」から来ているとのこと。自動車に関わるすべての人の「交通安全」への想いが込められているそうです。

ドライブ需要減でもなぜ好調?

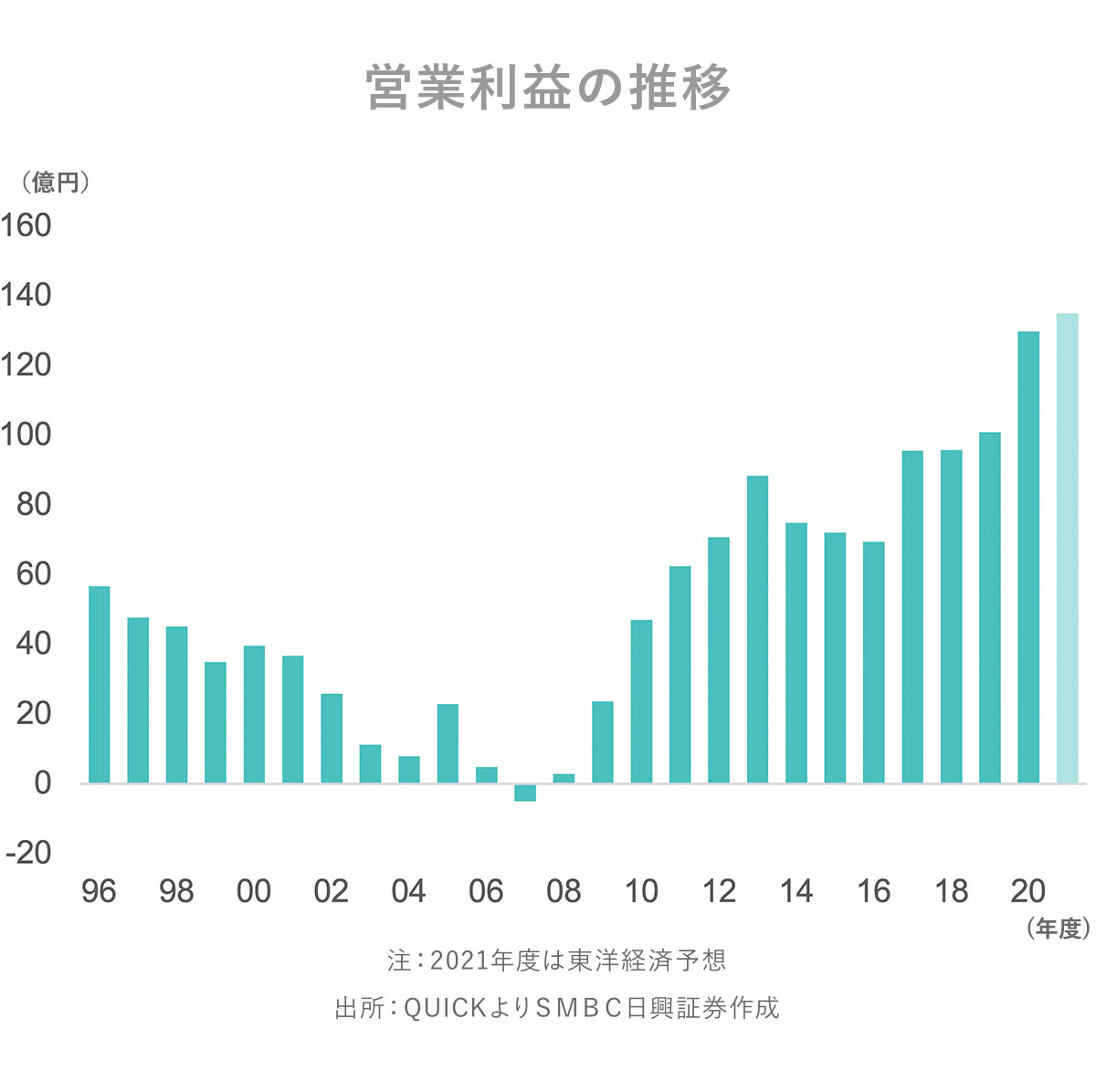

イエローハットの業績は好調です。営業利益は4期連続の増益で、2022年3月期は営業最高益の更新も見込まれています(東洋経済予想)。足元では半導体不足による自動車業界の不振や、コロナによるドライブ需要の低迷などがあるにもかかわらず、なぜ好調なのでしょうか。

脱多角化×バイク強化×好採算拡大

業績好調の理由は主に3つあります。

1つ目は、「多角化からの脱却」です。同社は2007年度に一度だけ営業赤字に陥りました。それを機に、介護やホームセンターなど本業との関連が小さい不採算事業を手放しました。それによって、経営資本を本業だけに集中することができ、力強い営業体制を敷くことができたのです。

2つ目は、「バイク分野のM&A」です。

足元で同社が好調な分野は、バイク関連とタイヤ関連です。バイクについては、2012年4月にオートバイ用品専門店2りんかん、2014年5月には新車・中古バイク販売店SOX(ソックス)の株式を取得するなど、M&A(事業買収)を進めました。コロナ禍において、密を避けて楽しめるバイクの人気は高く、販売が好調だったものとみられます。

最後が、「好採算事業の拡大」です。

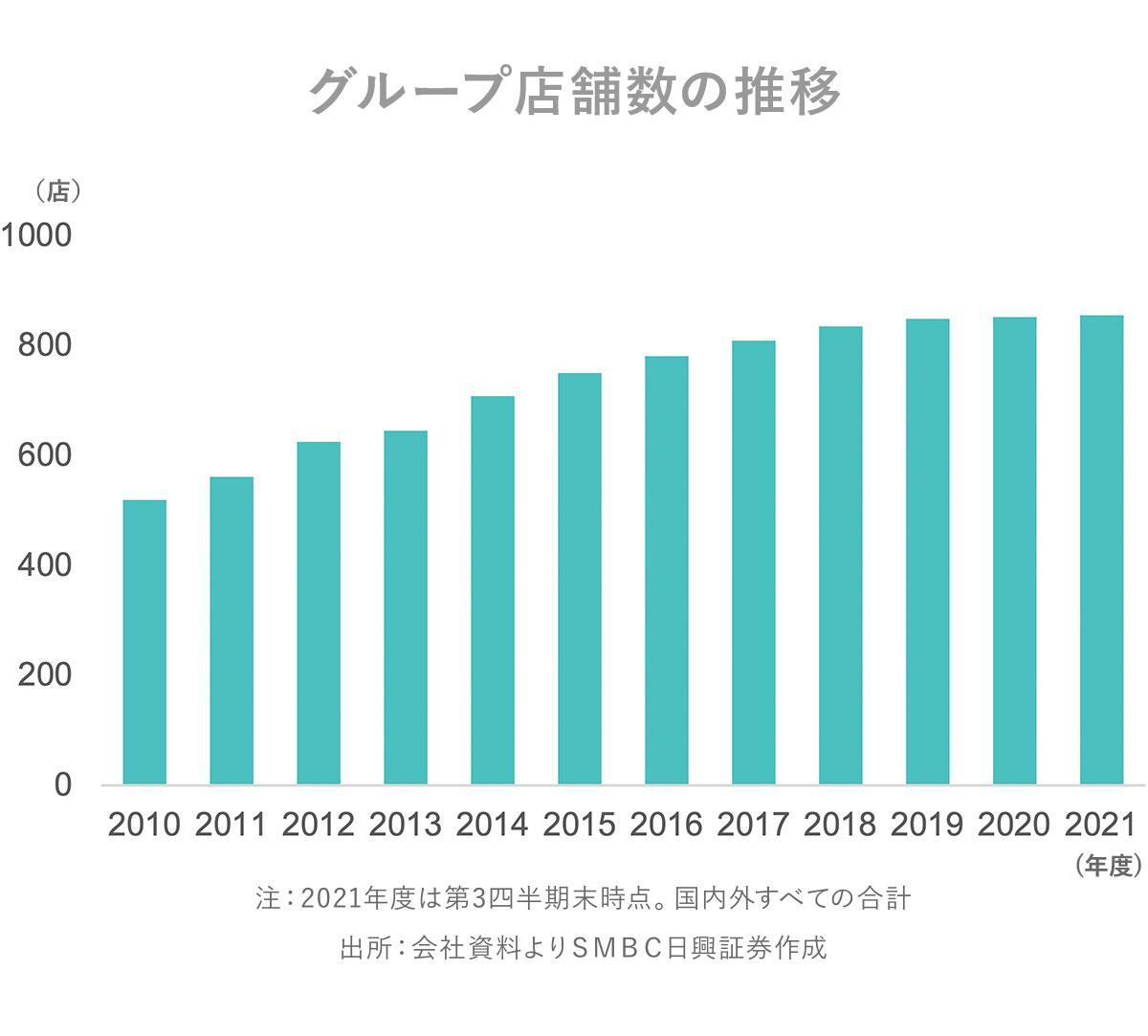

同社は多くの中小カー用品店などを買収し、「居抜き」物件を中心に店舗網を拡大させてきました。いちから土地を購入して店舗を建てると初期費用だけでも数億円単位のコストがかかります。一方で「居抜き」物件ならば、初期投資は看板の架け替えや改装などに抑えられ、年間の賃貸料と合わせても数千万円程度のコストで済む場合が多いとのこと。

このような複数の戦略が奏功し、利益率の高い営業体制を敷くことができたと推測されます。

小売業において、店舗を増やすことで売上を伸ばすことは、ベーシックな事業戦略の1つです。ただ、景気が悪くなるなど事業環境が悪化する中でも、底堅い業績を出し続けるには、店舗そのものにかかるコストも強く意識する必要があります。小売関連銘柄のつみたて投資を考える際は、こうした店舗網拡大に対する会社の戦略も調べてみるとよさそうですね。