シバタナオキさんによる「決算が読めるようになるノート」のフロッギー版第19回。今回取り上げるのは、過去最高益1兆円を生み出したソニーグループです。ハードウェア事業からソフトウェア事業に軸を変容させていった流れや、多角化経営など、成長要因を探っていきます。

ソニーグループ株式会社 Corporate Report 2021 統合報告書

ソニーグループ株式会社 2021年度 連結業績概要

ソニーグループ株式会社Sony IR Day 2021

ソニーグループ株式会社 経営方針説明会

ソニーグループ株式会社は、2022年3月期(FY2021)の通期連結売上高、連結営業利益が過去最高を記録し、連結営業利益に関しては初めて1兆円を超えました。

同じ2022年3月期決算で通期営業利益が1兆円を超えた国内企業は、通期営業利益3.0兆円のトヨタ、同1.8兆円のNTT、同1.1兆円のKDDIと、ソニーを含めて4社のみとなっており、その規模がいかに大きいかが伺えます。

ソニーがここまでの規模に成長したのは、祖業のハードウェア事業中心のビジネスモデルから、長い年月をかけてソフトウェア(コンテンツ)事業へシフトし事業を多角化したことが功を奏していると考えられます。

今回の記事では、ソニーグループがどのように新規事業を生み出し、ソフト事業中心へシフトしていったのか、どのように事業を多角化していったのか、そのストーリーを深掘りしていきます。

会社概要と事業概要

まず、ソニーグループの会社、事業概要について解説していきます。

ソニーグループは、1946年5月に盛田昭夫氏と井深大氏によって前身の東京通信工業株式会社を設立したことから歴史がスタートし、1950年に日本初のテープレコーダー「G型」を開発し販売を開始しました。

その後もラジオ、テレビ、CD・MDプレイヤーなどのハードウェア開発をメイン事業としてきましたが、徐々にソフト事業を拡大し事業転換を図っています。

ソニーグループ 2021年統合報告書より

ソフト事業の歴史は、1968年にCBS・ソニーレコード(現ソニー・ミュージック)の設立を通じてエンタテインメント事業に参入したのを皮切りに、1979年には金融事業、1989年に映画事業、1993年にはゲーム事業と、次々に幅広い事業に参入してきました。

ソニー・ミュージックの設立からは50年以上経っており、長い年月をかけてハードウェア事業からソフトウェア事業へのシフトを図ってきたと言えるでしょう。

ソニーグループ 2021年統合報告書より

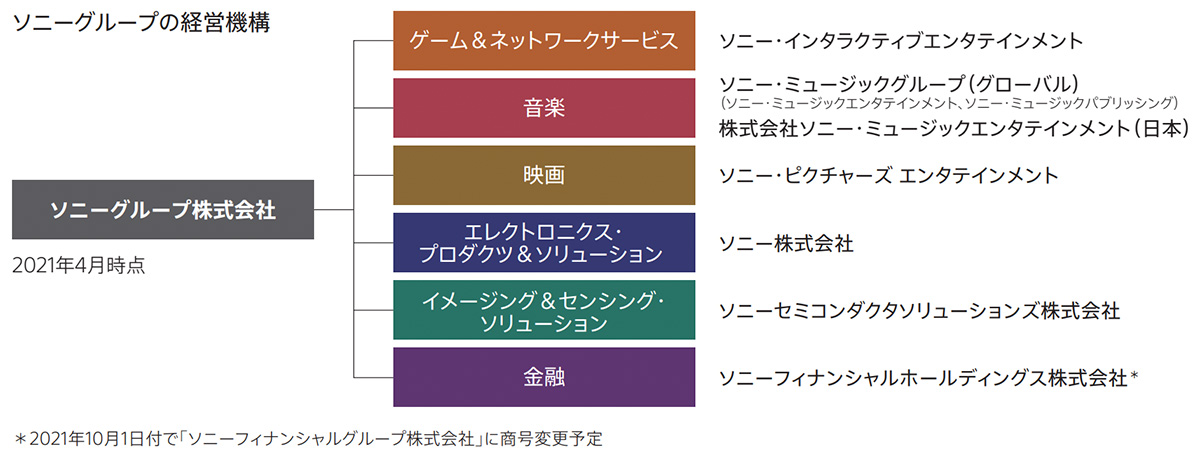

現在では、上図のように、2つのハードウェア事業と4つのソフトウェア事業、合わせて6つの事業会社をソニーグループが保有する形で運営しています。

・エレクトロニクス・プロダクツ&ソリューション事業:ソニー

・イメージング&センシング・ソリューション:ソニーセミコンダクタソリューションズ

・ゲーム&ネットワークサービス事業:ソニーインタラクティブエンタテイメント

・音楽:ソニー・ミュージック

・映画:ソニー・ピクチャーズ

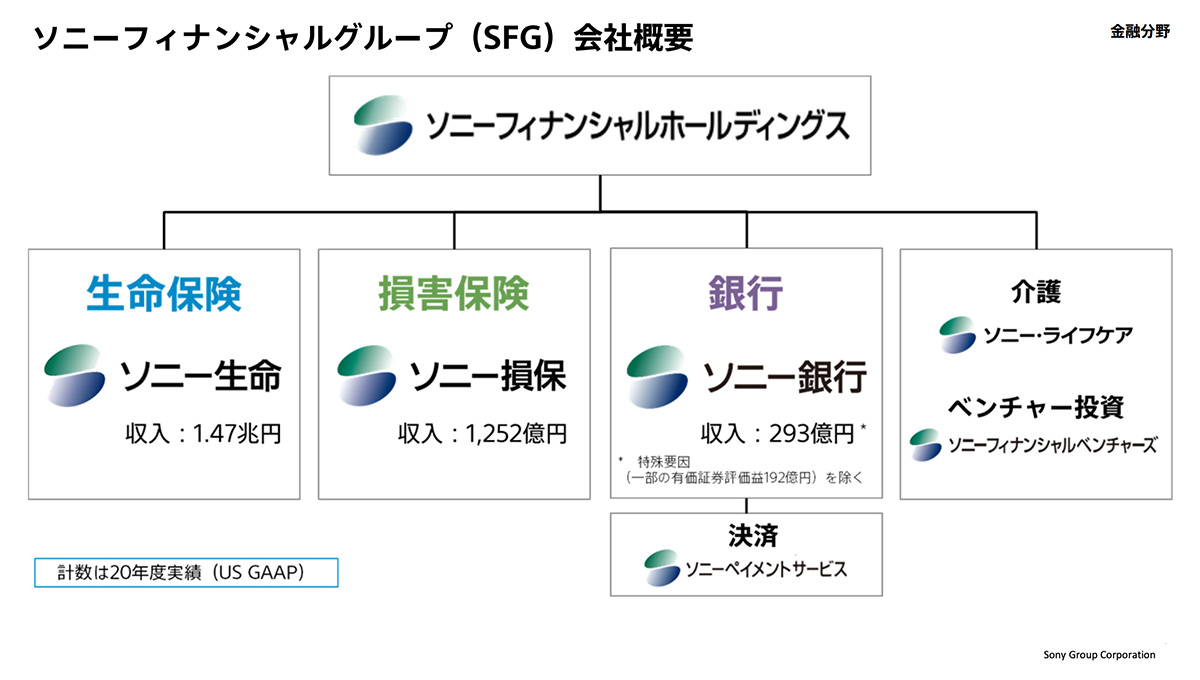

・金融:ソニーフィナンシャルホールディングス

事業の数で見ても、ソニーの中でソフト事業の比重が高まっていることがわかります。

FY2021の業績

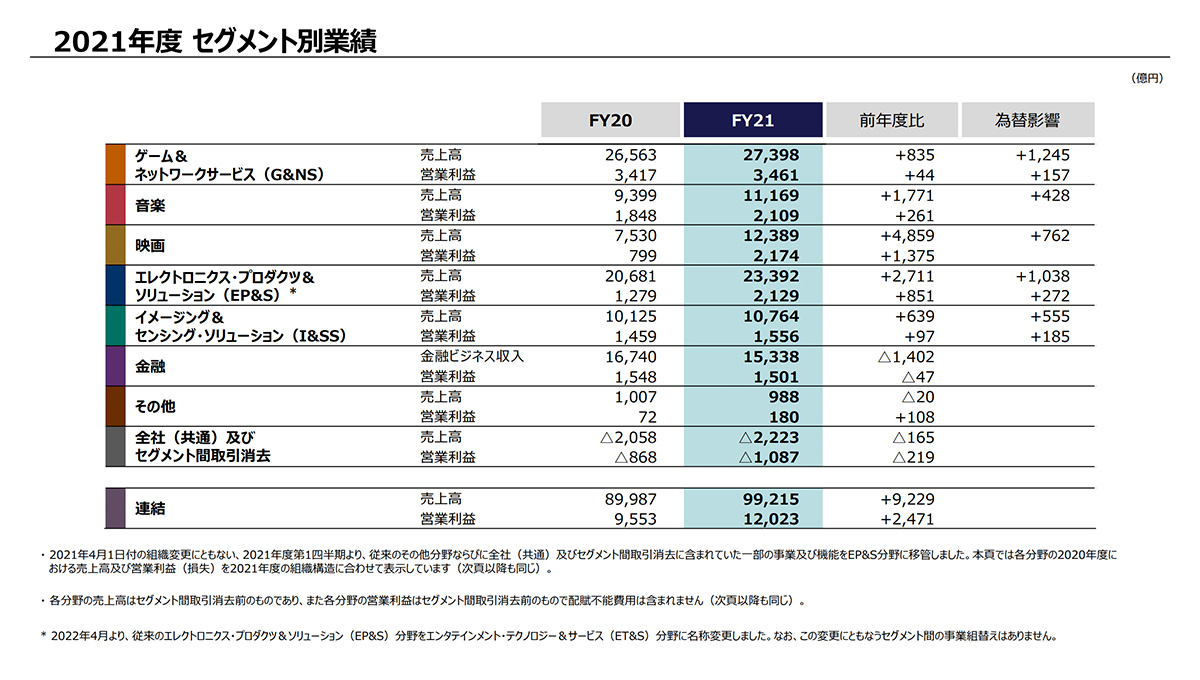

ソニーグループ 2021年度 連結業績概要より

次に、ソニーの今期の業績を整理していきます。

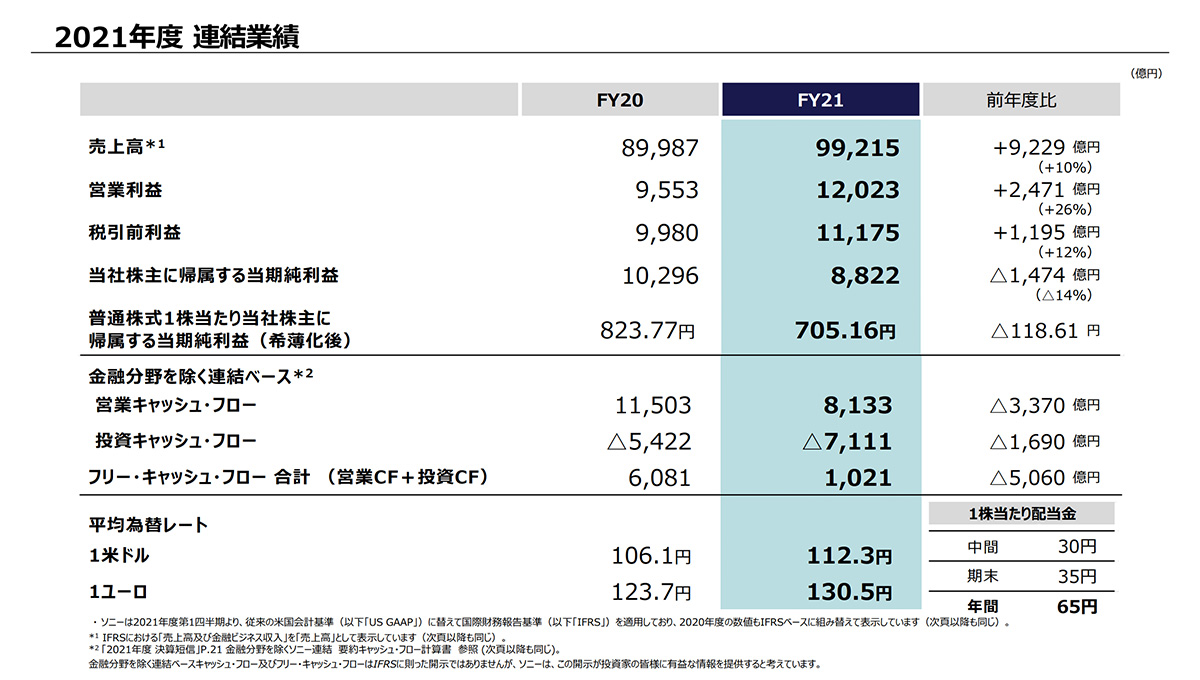

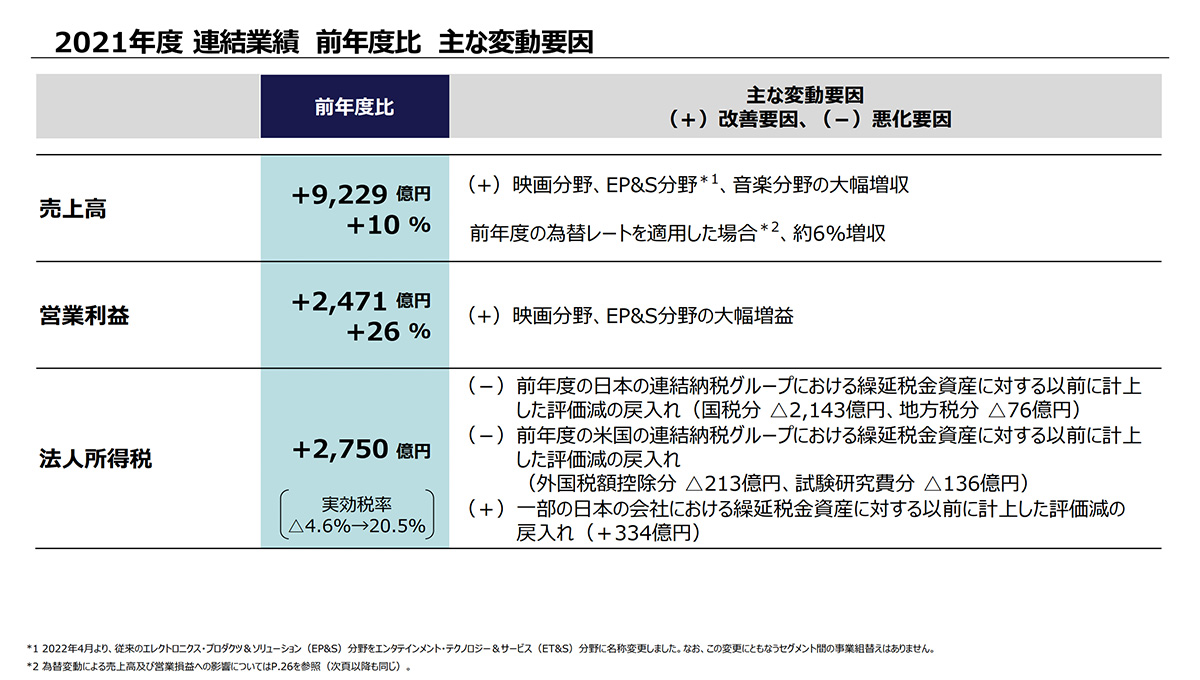

FY2021の通期連結売上高は9.92兆円、YoY(前年比)+10%で約9200億円増加しています。

通期連結営業利益も1.2兆円、YoY+26%となっており、大台である1兆円を初めて超えました。

ソニーグループ 2021年度 連結業績概要より

売上高や利益の成長要因は、各事業の純粋な成長もありますが、円安も追い風となっています。売上が増大した映画事業や音楽事業は、アメリカ市場でドル建ての収益が生まれているため、利益に対してポジティブな影響が出ています。

具体的には、FY2021の平均為替レートが1$=112.3円、前年比+6.2円となっており、為替の影響による営業利益の増加額は+614億円であるため、円安が1円進むと営業利益に+100億円弱のインパクトが出る試算となっています。

ソニーグループ 2021年度 連結業績概要より

セグメント別業績を見てみましょう。

ソニーグループ 2021年連結業績概要を元に、著者シバタナオキが作成

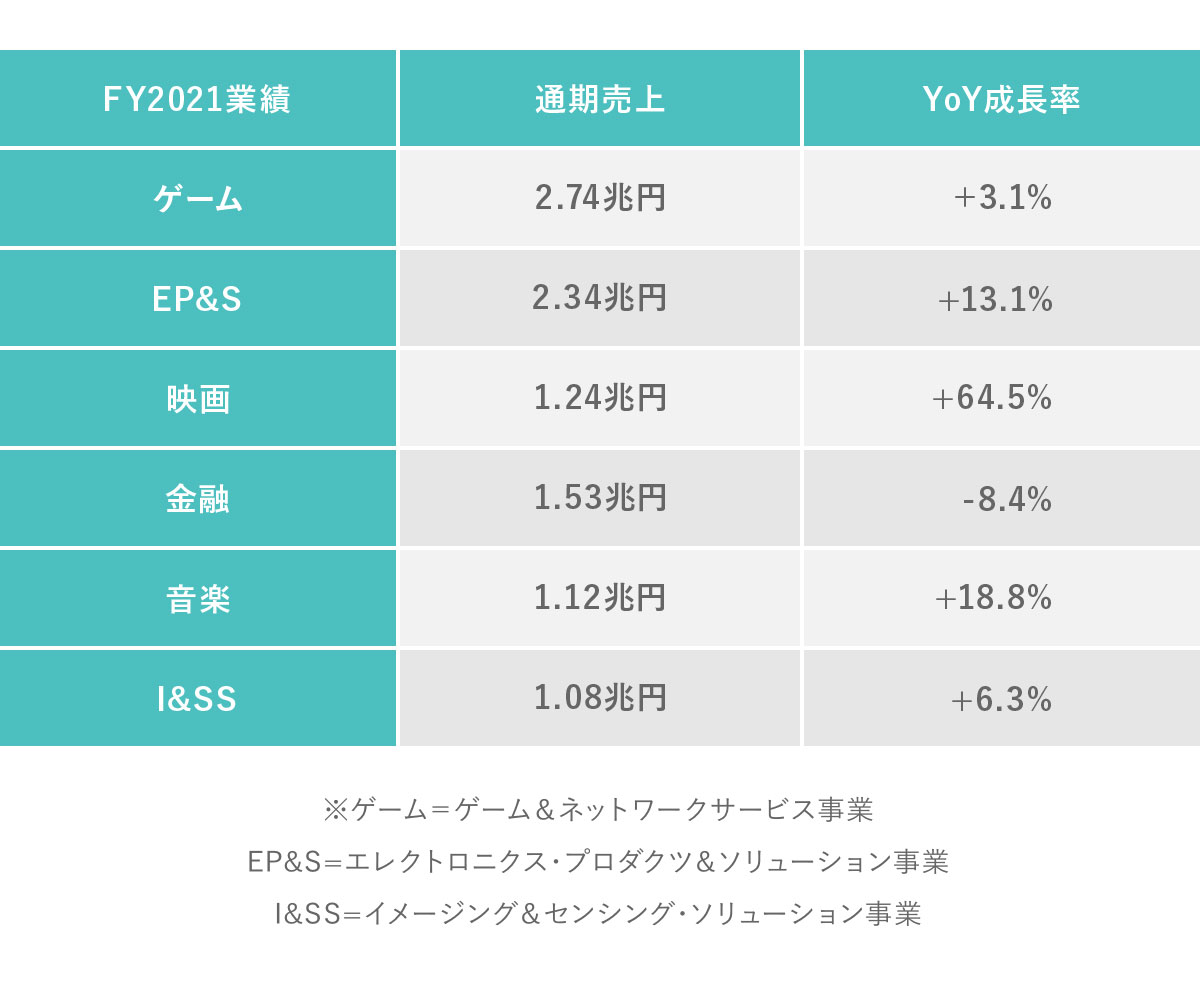

前年比で最も成長したのは映画事業で、FY2021の売上が1.24兆円、YoY+64.5%となっており、最新作の「スパイダーマン」のヒットが成長に大きく寄与しました。

最も売上比率の高いゲーム&ネットワークサービス事業は、売上2.74兆円、YoY+3.1%(+835億円)でしたが、為替の+1245億円の影響がなければマイナス成長となっていました。この辺りは、FY2019からFY2020においてコロナ禍の影響を受け成長が非常に大きかったものが、一定の落ち着きを見せたと言えるかも知れません。

エレクトロニクス・プロダクツ&ソリューション事業も同様に、為替の影響を+1038億円受け、YoY+13.1%の成長率となっています。

金融事業が唯一のマイナス成長となっていますが、生命保険事業の運用益減少が主な要因となっています。

業績の推移

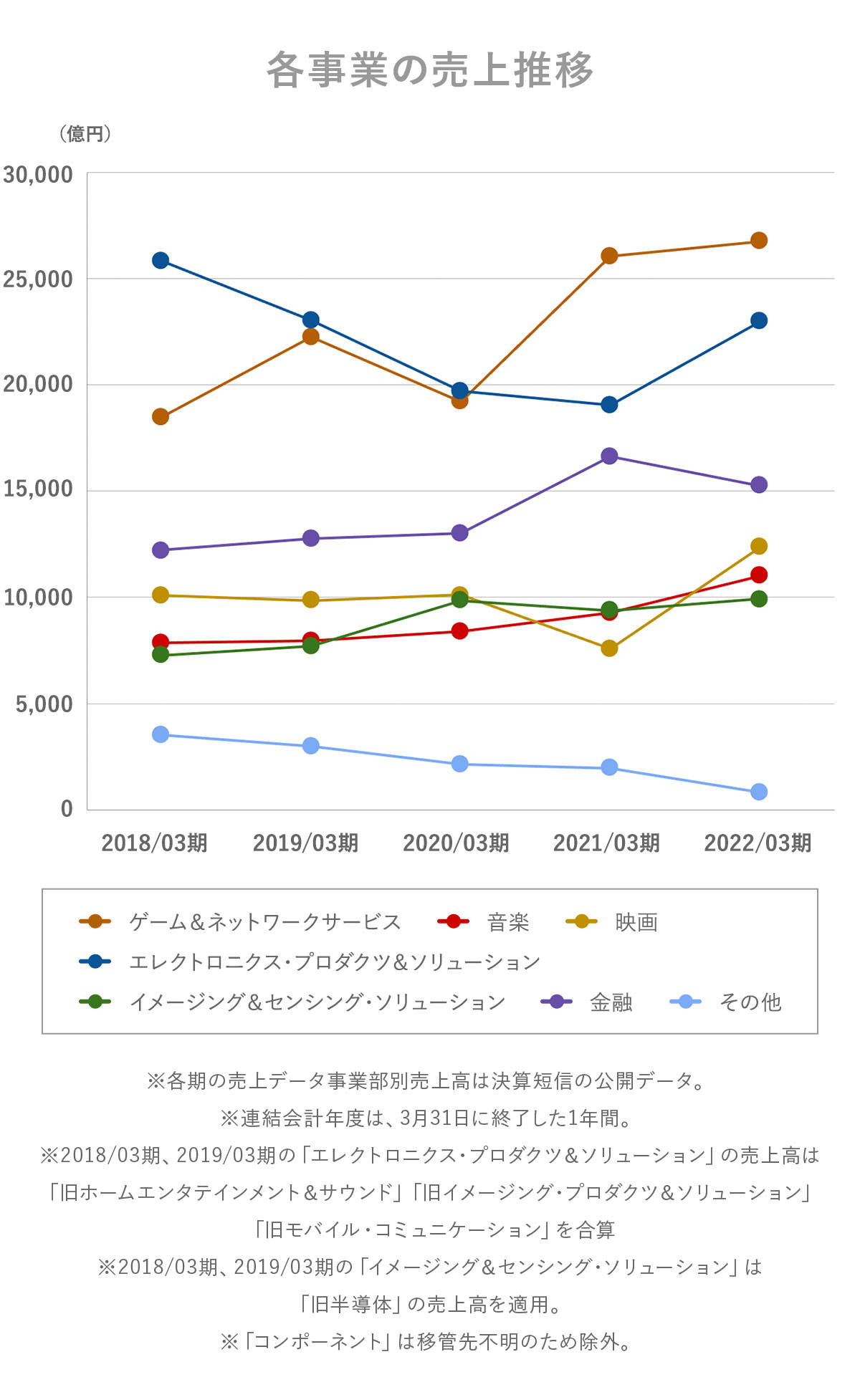

著者シバタナオキ作成

続いて業績の推移を見ていきましょう。

上のグラフは、直近5年間の事業別の売上推移です。

エレクトロニクス・プロダクツ&ソリューション事業はFY2020までマイナス成長を続けており、同時期に最も高かった売上比率の座をゲーム&ネットワークサービス事業に奪われています。

直近のFY2021では製品ミックスの改善によりテレビ、デジタルカメラなどの売上が回復し、更に為替の影響もプラスに働き、マイナス成長から脱却しています。

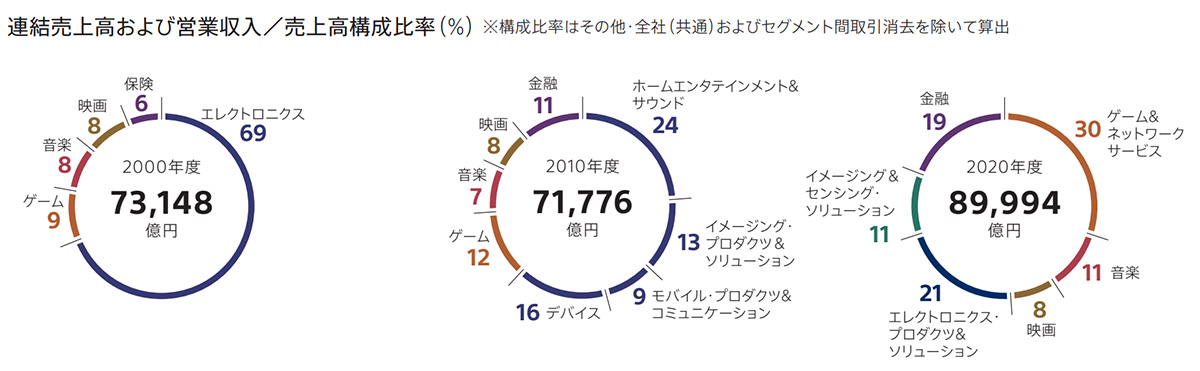

ソニーグループ 2021年統合報告書より

事業別売上構成比の10年ごとの推移を見ると、20年前のFY2000の構成比は、エレクトロニクス事業が69%と大半を占めており、その他の事業はそれぞれ10%未満の比率となっていました。

FY2010には、エレクトロニクス事業の比率が62%に減少し、金融事業が11%、ゲーム事業が12%に比率を高めていますが、FY2000と比較すると構成比は大きくは変動していませんでした。

しかしFY2020になると、エレクトロニクス・プロダクツ&ソリューション事業とイメージング&センシング・ソリューション事業を合わせたハードウェア事業の比率は32%にまで減少し、金融事業が19%、ゲーム&ネットワークサービス事業が30%の比率を占めるまでに成長しました。

FY2021は金融事業がマイナス成長でしたが、それでも売上も利益も安定して成長できているのは、事業構成比率の差が縮まり、事業ポートフォリオのバランスが良くなっていることが大きいと考えられます。

映画や音楽などのエンターテイメント事業は水物で不安定、ハードウェア事業は景気や為替の影響を受けやすいなど、各事業でネガティブな要素はありながらも、コンテンツやゲームの有料会員のようなリカーリングビジネスなどのソフト事業の比率を増やしつつ、金融という大きな柱を作っていることも安定した経営に寄与していると言えるでしょう。

ここまで記事の前半では、通期営業利益1兆円超えを達成したソニーの事業概要や業績を見ていき、ハードウェア事業主体からソフトウェア事業主体の経営にシフトしていった流れを整理していきました。

ここからは、事業の多角化を成功に導いている要因を深堀りし、新規事業をどのように生み出していったのか迫っていきます。

Q.過去最高益1兆円を生み出したソニーの新規事業はどのようにして生まれたのか?

ソニーの新規事業開拓は、M&AやJV(ジョイントベンチャー)によって外から事業を取り入れている事例が多く、その上で、それぞれの事業の相互作用によって売上を伸ばしています。

ここからは、M&AやJVの取り組み事例と、事業間の相互作用の事例を解説していきます。

M&AとJVによる事業開発

ソニーグループ 2021年統合報告書より

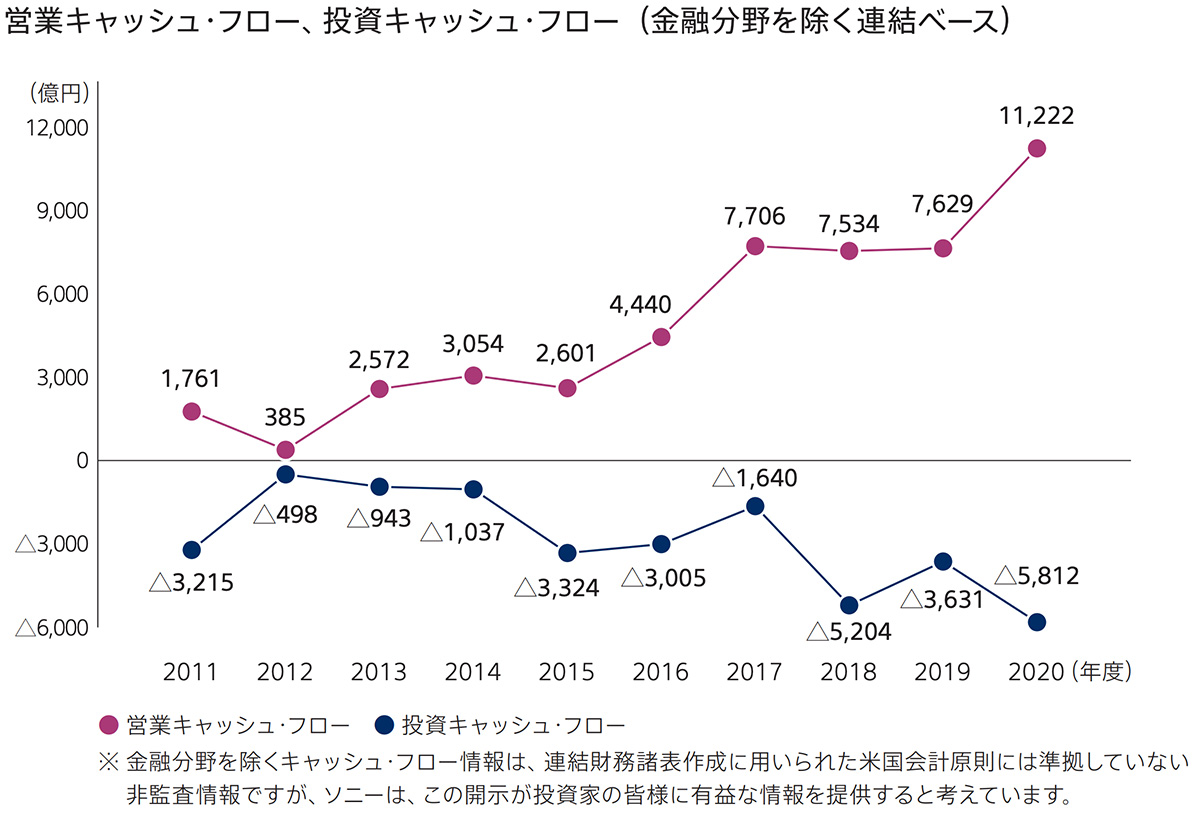

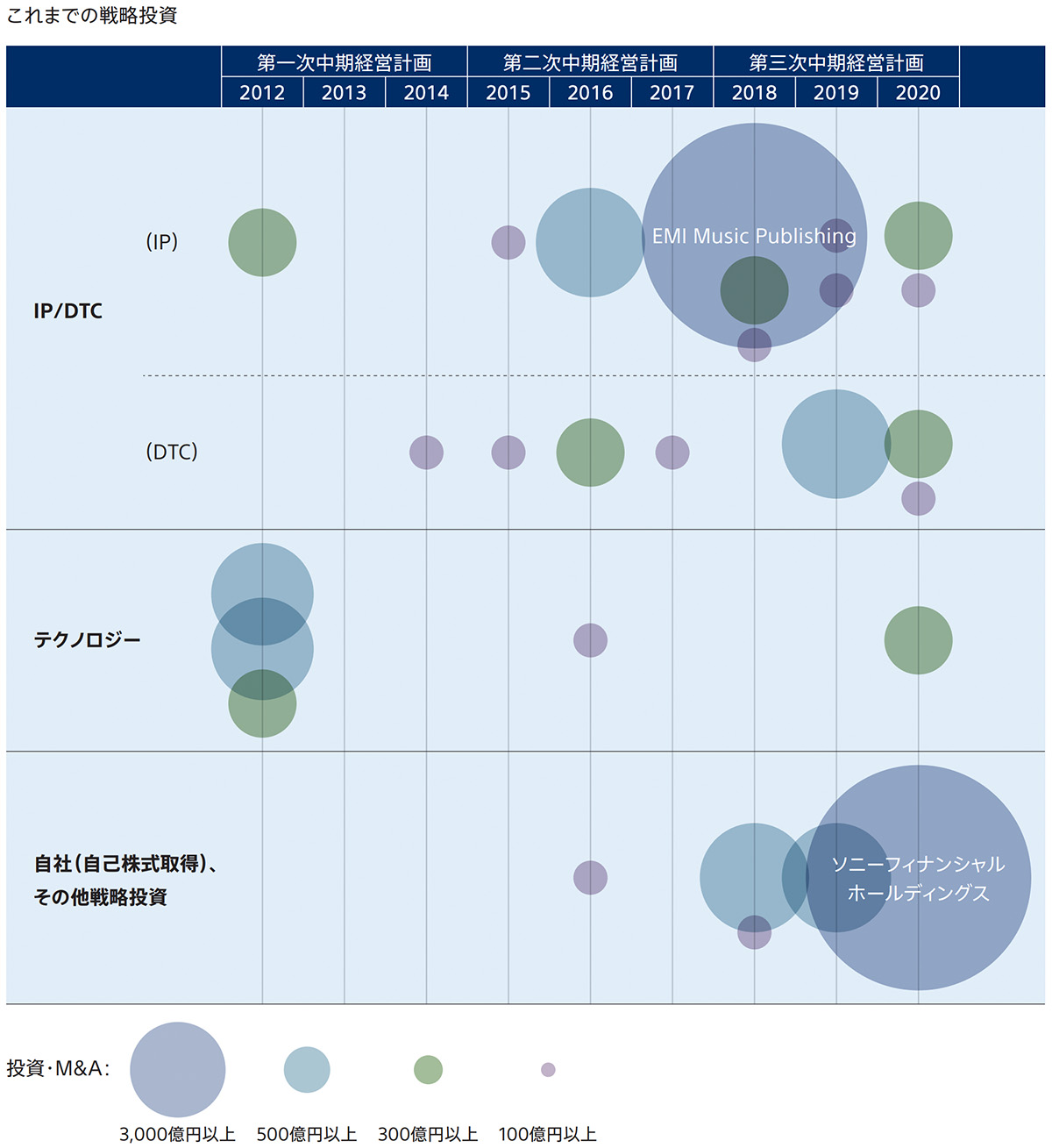

まず、ソニーのM&AやJVの事業開発事例を解説していきますが、その前に事業投資への注力度を、お金の動きから確認してみましょう。

前提として、FY2020の営業キャッシュフローは1.1兆円であるのに対し、投資キャッシュ・フローは5812億円と、営業キャッシュフローの半分以上を投資に回しています。FY2020以前も同様かそれ以上の割合を投資に回しており、積極的に投資を継続していることが分かります。

ソニーグループ 2021年統合報告書より

近年ソニーは、投資の優先順を①IP(知的財産)・DTC(Direct-to-Consumer:顧客直結)、②テクノロジー、③自己株式とする戦略を掲げており、2018年にエンターテイメント事業のIP強化を目的として、カニエ・ウェストなどの著名アーティストを含む楽曲を200万以上所有するイギリスのEMI Music Publishingを子会社化しました。

また、直近では金融事業の運営会社であるソニーフィナンシャルホールディングスを約4000億円を投じて子会社化しています。

さらに過去に遡っての事例もいくつか見ていきましょう。

・事例1:金融業

Sony IR Day 2021より

ソニーが金融業に進出したのは、今のようにVC(ベンチャーキャピタル)は無く、銀行からも新規事業に対して借入することが難しかったことがきっかけとなっています。

1958年に東京証券取引所に上場した3年後に日本で初めてADR(米預託証書)による資金調達に成功し、1970年にはこちらも日本企業初のニューヨーク証券取引所に上場を果たしたことからも、国内での資金調達が難しかったことが伺えます。

1990年代の日本版ビックバンまで銀行の新規参入は難しく、金融業のスタートは保険業からでした。ソニーとザ・プルデンシャル・インシュアランス・カンパニー・オブ・アメリカとの合弁出資によるソニー・プルデンシャル生命保険株式会社を設立しました。

その後、1991年 ソニー生命保険に社名変更し、1998年にはソニー損保、2001年にはソニー銀行が誕生し現在の金融事業となっています。

・事例2:音楽

1968年に米国CBSと合弁会社「CBS・ソニーレコード」を設立し、1991年ソニー・ミュージックエンタテインメントに社名変更しています。

CBSは米国の三大放送ネットワークの一つであり、CBSのレコード部門を担うCBSレコーズは世界56ヵ国80社の子会社と14ヵ国の製造拠点を有する会社でした。

ハードウェア事業主体だった当時のソニーは、CBSレコーズを2700億円で買収することにより世界最大のレコード会社となりました。これは当時の日本企業としては史上最高の買収額でした。

・事例3:映画

1989年に米国コロンビア・ピクチャーズを当時の為替レートで約4800億円で買収、その後1991年ソニー・ピクチャーズエンタテインメントに社名変更しています。

買収したのは、コンテンツを獲得するためであり、コロンビア社は「アラビアのロレンス」「未知との遭遇」「ランボー」など多くのヒット作を含む2700本の映画の他、テレビ番組も2万3000本以上所有していました。

コンテンツを必要とした理由は、当時起こっていた家庭用ビデオレコーダーの熾烈な規格争い(通称ビデオ戦争)が起因しています。

ソニー率いるベータ陣営は、日本ビクター(現

JVCケンウッド

)や松下電器産業(現

パナソニック

)などで作るVHS陣営に敗れた形となり、その原因は「ベータ方式のビデオソフトの少なさ」と考えていました。

なので、ビデオカメラでのVHS方式と8ミリ方式のシェア争いをする中で、コンテンツ資産の獲得を急務と考えて買収に至っています。

長年、そして多岐に渡り時流を捉えた事業展開を続けてきたことがこれらの事例から分かります。

なぜM&Aが上手くいったのか?

次にM&Aの成功要因についてですが、これは自社との事業のシナジーを描き実現させたこと、成功するまでの損失に耐えるキャッシュがあったことが大きいと考えられます。

元々、稼ぎ頭の映画事業も最初から順調ではなく、1994年の7~9月の四半期の連結決算では約3150億円もの損失を計上しています。

それでも事業を売却しなかったのは、ソニー本体が損失を補填できるだけの体力(キャッシュ)があったことも大きいですが、当時の出井伸之CEOがインターネット、デジタルの時代になれば、コンテンツやソフトウェアが重要になると見込み、ハードウェアとソフトウェアの両事業での経営像を描いてたためです。

現在では、ソニーグループが開発している最先端テクノロジーを事業を横断して活用しながら、コンテンツや製品の競争力を高めています。

事業の掛け算による拡大

最後に、各事業の相乗効果について解説していきます。

経営方針説明会 資料より

単体の事業だけではなく、事業間の掛け合わせによる相乗効果の拡大も進んでいます。

例えば『劇場版「鬼滅の刃」無限列車編』では、原作のコミックをソニーグループ傘下のソニー・ミュージックエンタテインメントの完全子会社であるAniplexがテレビアニメ化し、主題歌をソニー・ミュージックのアーティストである「LiSA」が歌いました。

この映画自体は国民的な人気となったためご存じの方も多いと思いますが、米国でも外国語映画における記録的なヒット作となっています。

今後は、事業の掛け算による展開をさらに加速させるため、鬼滅の刃のゲームを開発し、展開することが予定されています。

まとめ

今回は、通期営業利益が1兆円を超えたソニーグループを取り上げ、ハードウェア事業からソフトウェア(コンテンツ)事業に軸を変容させていった流れや、巧みな多角化経営にフォーカスし、成長要因を探っていきました。ポイントをまとめます。

・潤沢な営業キャッシュフローをM&AやJVなどに積極投資し、金融、音楽、映画などの事業を2000年以前から買収し、デジタル化社会に根付くという先見性を持ちながら我慢強く育ててきた

・鬼滅の刃の事例のように、IP(知的財産)をベースに各コンテンツに展開し、相乗効果を生み出している

「クリエイティビティとテクノロジーの力で世界を感動で満たす」というパーパス(存在意義)を持ち、その軸を愚直に具現化していった結果が、今のコンテンツ事業を中心とした多角的な経営に繋がって成長していると考えられます。

今後もソニーが成長を続けていくのか、注目していきたいと思います。

ソニーグループ