私たちの生活にも大きな影響を及ぼす「資源高」「円安」。連日値上げに関するニュースが報道されていますが、スゴ腕の投資家たちは、いまの状況をどう捉えているのでしょうか? 短期取引を得意とするテスタさんと中長期投資家の井村俊哉さんをお呼びして、根掘り葉掘りお話をお伺いしました。

第1回は、取材日時点で億超えの含み益となっているおふたりの勝負銘柄についてお話ししていただきました。どのように買いの判断をし、売り時はどのように考えているのでしょうか? 正直、ちょっと難しい話も出てきますが、投資初心者も活かせる学びが盛りだくさんです!

「今日も負けました」ツイートの裏側

![]()

テスタさん、いきなりですけどおかしくないですか? ツイッターで「今日も負けました」「今日も負けました」「資産高値から2億負けました」。

![]()

うんうん。かわいそう。

![]()

で、数日後に「2億超利確(利益確定)。LH(生涯高値)です」って。おかしくないですか?

![]()

全然おかしくないでしょ。

![]()

含み益が乗ってた銘柄を利確したっていうこと?

![]()

そう。ツイッターで報告してるのは確定損益ベース。確定ベースで毎日負けていたら毎日負け報告になる。

![]()

いやぁ、あれは典型的な「損した詐欺」だと自分なんかは思いましたけどね。負けながらも必死に食らいついていると思っていたら、実は含み益抱えてにんまり笑ってたってことでしょ?

![]()

いやいや! 含み益なんか見てないですから。

![]()

本当ですか?

![]()

……んー、まあ見てるけど。

![]()

見てるじゃん!(笑)

![]()

見てるけども(笑)。実現損益ベースで感情を持っていくようにしているので。

![]()

あぁ~! じゃぁあれは嘘でもなんでもなく、連続で損切りしているときはかなり辛い思いを皆さんと共有しているんですね。

![]()

だって、損切りした銘柄も、最初の段階では利益になると思ってエントリーしたわけだから。だから毎日毎日損切りして「今日も負けました」ってツイートするってことは、そのトレードは間違っていた、読みを外したことの連続ってこと。「しんどい」とか「辛い」じゃないけど、何がダメだったかは考えてる。

・感情は、「含み損益」ではなく「実現ベース」

含み益でニヤニヤしない。実現ベースでマイナスだったら「何がダメだったか」考える

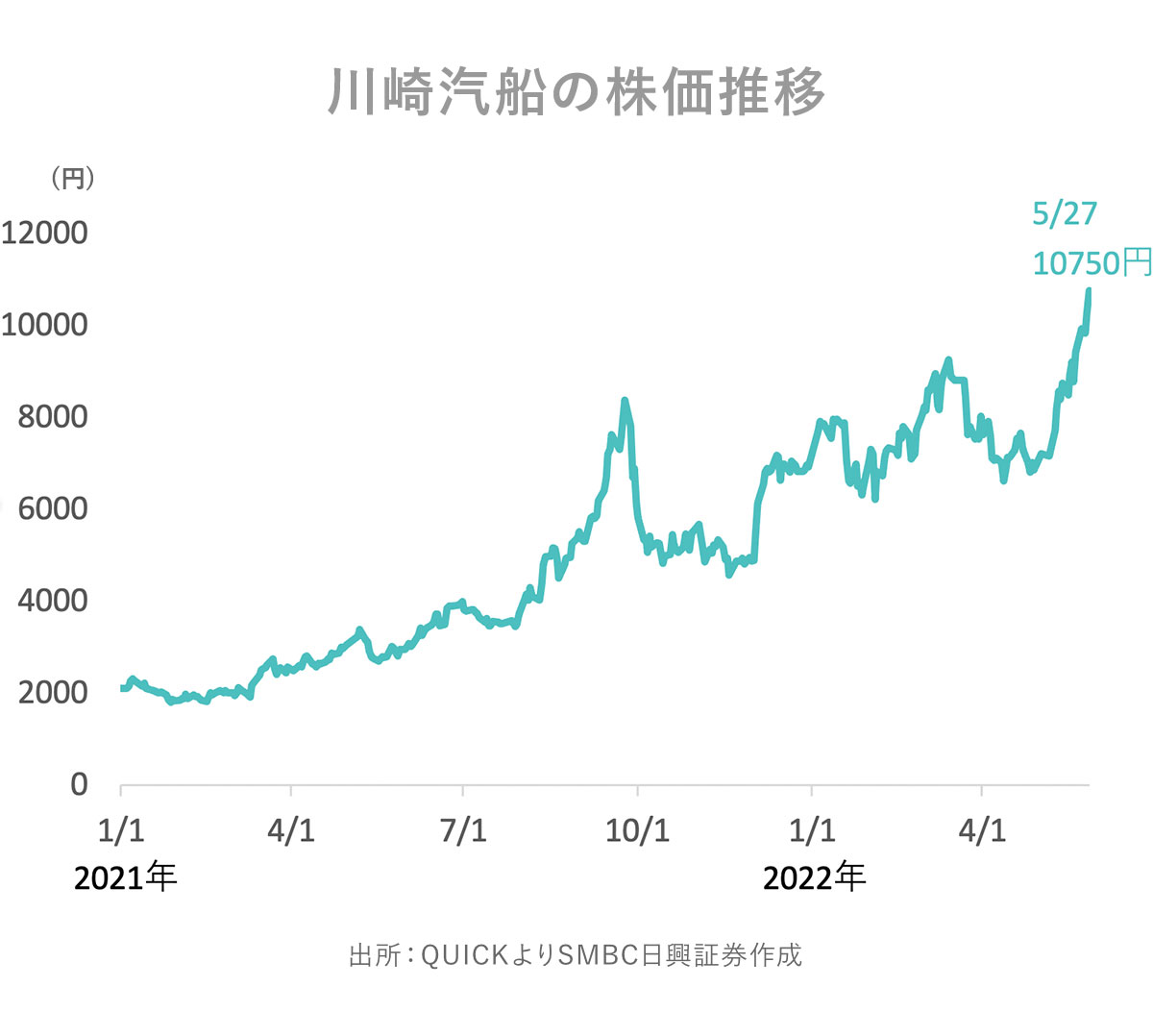

いま2億円の含み益がある銘柄は?

![]()

テスタさんが今日(取材日5/27)出されていたツイート、ずらっと評価益が並んでいましたね。2億ぐらい含み益がある銘柄まであるんですね。

![]()

2億のは「 川崎汽船 」ですね。

![]()

そうなんですね! 覚えてます? 去年の頭かな、一緒に食事したときに海運がいいって話した記憶があります。「これからは船です!」って。

![]()

それは覚えてる。そうなんだーって思った。でも、ぼくが最初に買ったのは4000円台になってから(2021年8月)かな。

![]()

自分は2000円前後で20万株くらい買っていたのに、その玉(株式のこと。ここでは川崎汽船の株式)は薄利で売ってしまって……。テスタさんは値上がりする美味しいタイミングで入ってて、正直歯がゆくてたまらない!

![]()

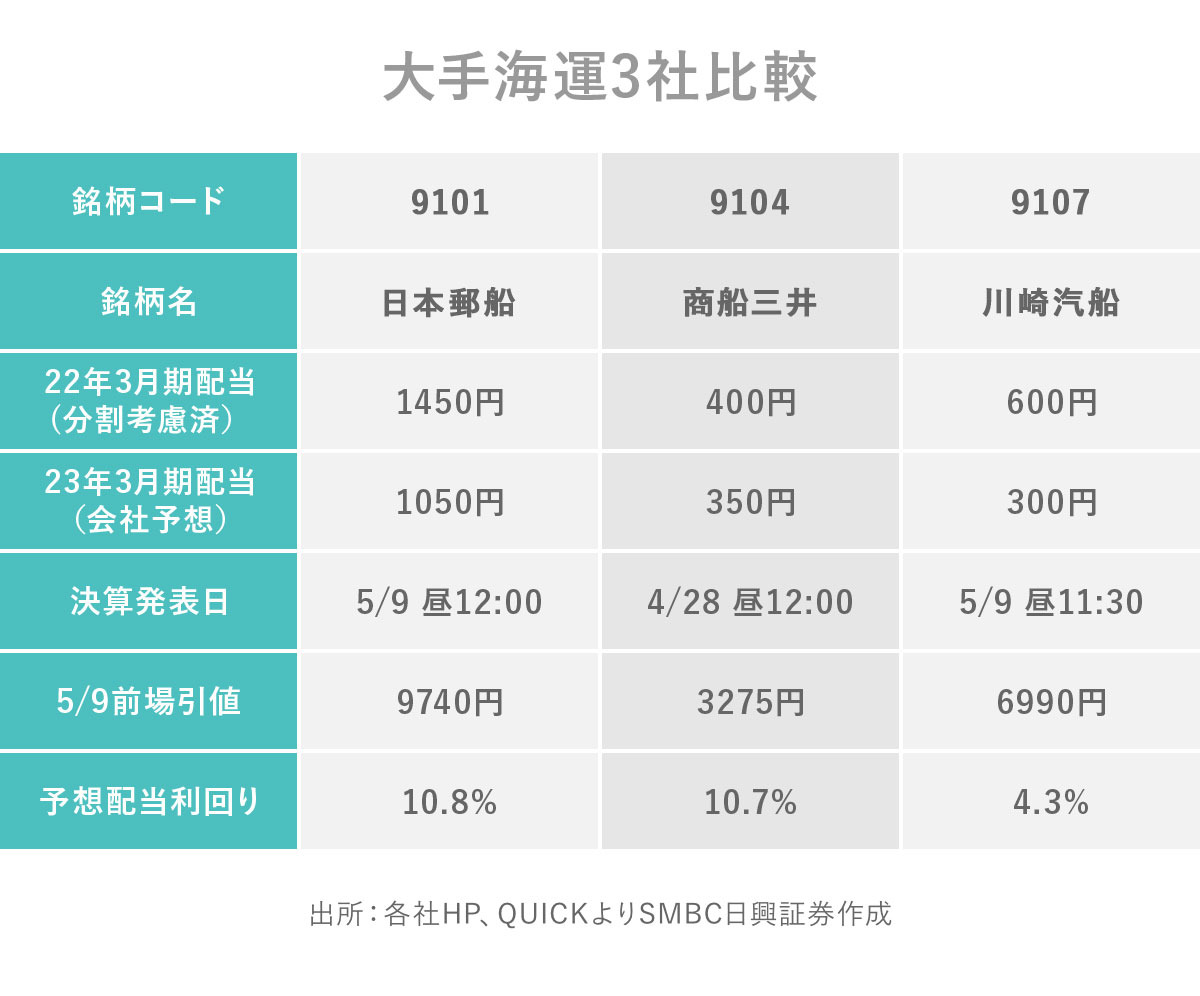

川崎汽船の株価は今日10750円です(5/27取材時点)。おふたりとも早くから目をつけていたなんて、さすがですね!

![]()

大手海運3社の中でも、川崎汽船に”乗船”されていることに驚いています。ぼくが思うに、ファンダメンタルズ的な見地から選ぶなら川崎汽船なんですよ。普段決算書を読まれないテスタさんが、どうやってこの解にたどり着いたのかぜひお伺いしたいです。

「映え」なかった川崎汽船がなぜ人気?

![]()

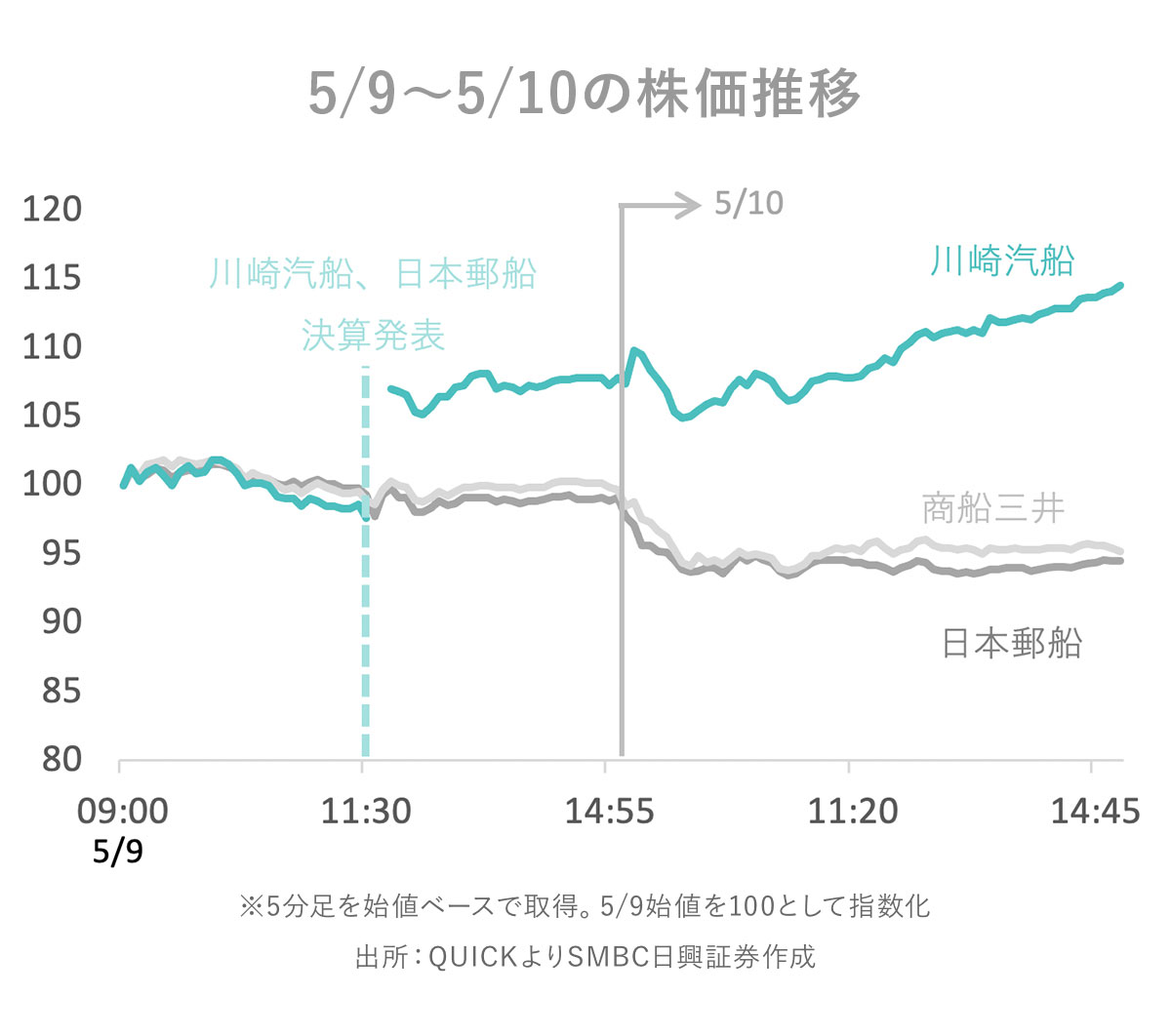

発表された決算を見ると、川崎汽船の配当は今期が300円予想。前期の600円から半減する予想で、ぱっと見の見映えは悪かった。利回りも5%切るぐらい。表面的には海運大手3社でいちばん買いにくいのが川崎汽船だった。だからか、昼休み中のPTS(※)では川崎汽船、最初売られましたよね。

![]()

でも途中から買われて、後場寄りでは特別買い気配になってた。

![]()

なぜですか?

![]()

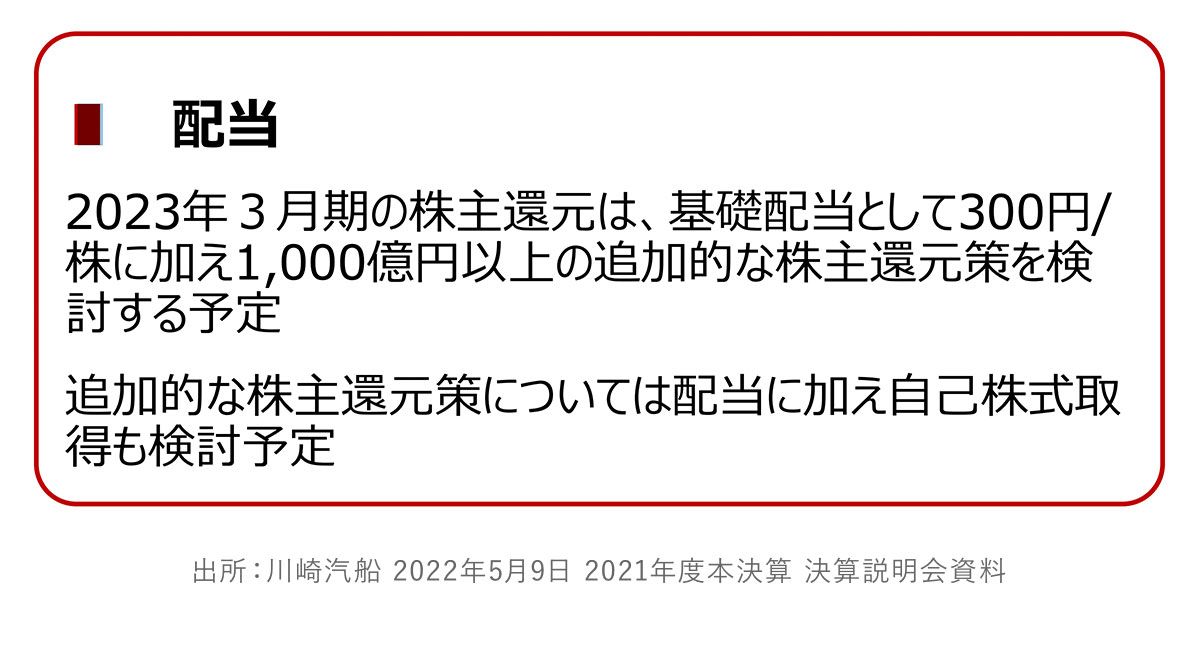

決算短信や決算発表会資料をよく見ると、こう書いてあったんです。

![]()

川崎汽船は前期の配当支払額が562億円だったので、1000億円の株主還元策は大きな金額ですよね。

![]()

「実は川崎汽船がいちばん還元いいじゃん!」ってなって買われた。これがファンダメンタルズ的な観点からの解説です。

・表面的な決算情報だけで、売買するべからず

リスクを抑え利益を得る! スゴ腕トレード

![]()

テスタさんもこの1000億に気づいて買われたんですか?

![]()

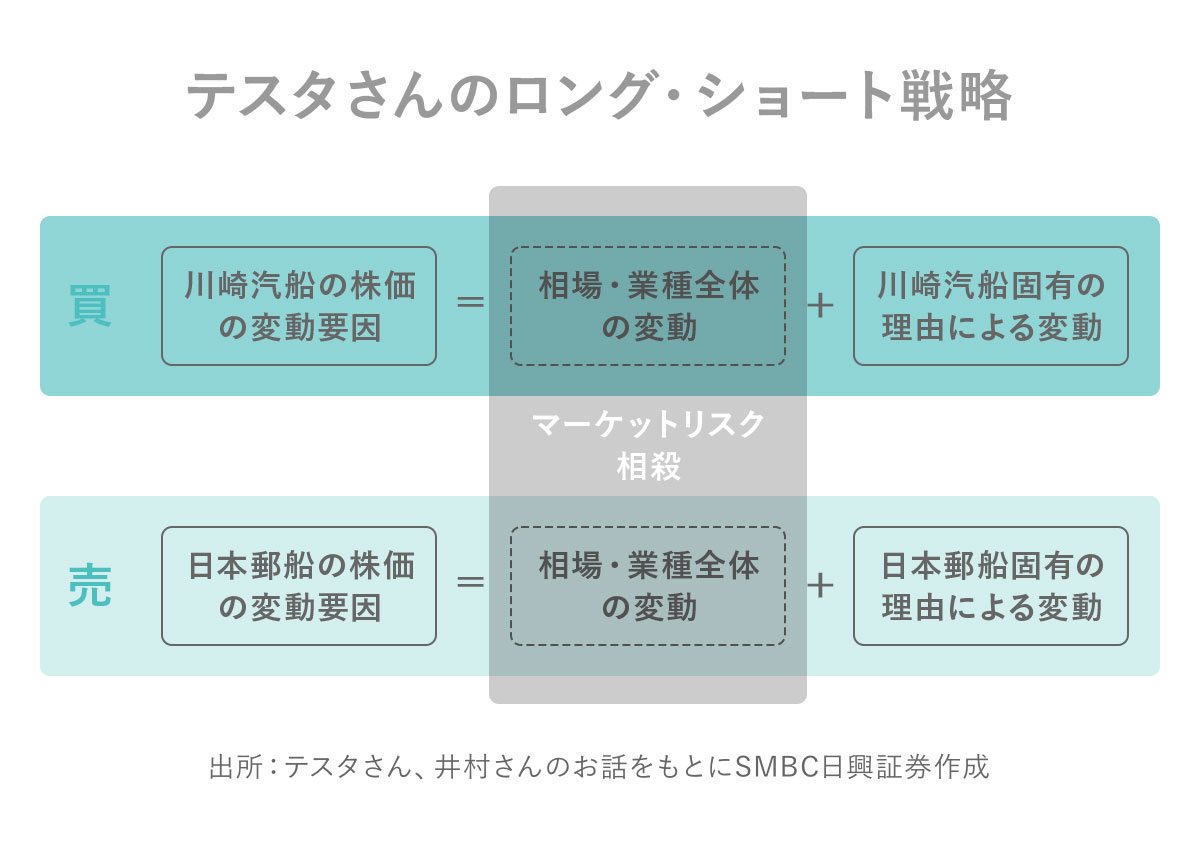

そうですね。当日の後場には1000億円っていう話に気づいて買ってました。僕が大事だと思ったのは、「逆転」。「日本郵船と商船三井は高配当株だけど、川崎汽船だけはそうじゃない」と思われていた。ところが1000億円の株主還元策で、川崎汽船の評価が3社の中で逆転して最上位になる可能性が出てきたんですね。株というのは、赤字企業が黒字になった時など逆転したときとか、評価が真逆になったときにすごく株価が伸びたりする。3社の中で逆転現象が起きるのではないかなと思ったのが、強く買う理由になりました。

![]()

「逆転」が重要なポイントなんですね! どれくらい買われたんですか?

![]()

持っていた商船三井を売って、川崎汽船を10万株くらい買ったのと、それとは別に「ペアトレード」として川崎汽船を5万株買って、その分と同じ金額分日本郵船を信用取引で売ってます。

![]()

え! ロングショートも組んでいたんですか!? やばいやばい……身震いしました。

![]()

すみません。ついていけませんでした……。

![]()

海運の中で川崎汽船の期待値が高いと思うなら、川崎汽船だけドカッと買えばいいじゃんと普通思いますよね。でも、日本株全体や海運業界全体が売られると、川崎汽船の株価も上がらないかもしれない。テスタさんはそういうマーケットリスクを極力取りたくないので、川崎汽船をロング(買い)で入る分、日本郵船にはショート(売り)を入れた。そうすることで、マーケットリスクにさらされている量を減らし、川崎汽船固有のアップサイド(※)だけ取り行こうという戦略ですね。これはヘッジファンドがよくやっている「ロング・ショート戦略」という手法です。

![]()

信用取引ってハイリスクなイメージでしたが、買いと同じ量の空売りをすることで、むしろリスクを減らすということもできるんですね!

![]()

そうです。そうすることによって、先ほどの還元施策の差分だけのパフォーマンスが取れたりするわけです。相場や業種全体が下落するリスクをヘッジ(回避)しながら、かつ川崎汽船の上値も狙いに行く――。その戦略を瞬時に組み立てるなんて、ビビりました……。テスタさんがずっとおっしゃっている「リスクを減らしながら利益を取りに行く」ということ体現されているんだなと感動しました。いやはやお見事です……。

![]()

ナイス解説!(拍手)

![]()

でもそれは過大評価。お昼に決算が出て、後場が閉まるまで2、3時間あったわけだから瞬時でもなんでもない。

![]()

いや無理無理、2、3時間じゃできないですよ。

![]()

デイトレードだと「秒」で判断するから2、3時間あれば充分すぎるくらい。

![]()

なるほど、デイトレードで鍛えられているから2、3時間は途方もない時間に感じちゃうんだ……。ぼくなら土日を挟んで考えたいのに……。

![]()

なんでだよ、すぐ浮かぶでしょ(笑)。配当面での評価が逆転するかもしれないから、いいほうを買って、悪いほうを売ればいいって思うやん。

・「逆転」したときに、株価は伸びる(赤字⇒黒字、高配当でない⇒高配当)

・信用取引でリスクヘッジすることで、リスクを減らしながら利益を取りに行くことができる

決算発表翌日の株価に注目する理由

![]()

自分なんかは「罠があるかも」といろいろ考えてしまいます。「1000億円って言っているのに配当に乗せなかったのはなんでだろう?」とか。あと、川崎汽船の株は「エフィッシモ」という投資ファンドが約40%と経営に関与できるレベルで持っている。なので、「配当に回さずに自己株TOB(株式公開買い付け)でもやるのか?」と勘ぐったりしてしまう。そうやって考えてる間に、あれよあれよと株価が上がっていきました。

![]()

それは井村くんとは時間軸が違うからかな。すごい先まで考えるとそうだけど、ぼくはとりあえず「今日明日」だから。それに、「ダメだったらすぐ切ればいい」と思ってる。そもそも海運はずっと見ていたけど、どこが大株主かとか知らない。エフィッシモが約40%持ってることも知らなかった。材料が少ないからシンプルに考えられてるんじゃないかな。

![]()

だからこそ、マーケットの最大の関心事である3社の株主還元の差分だけにフォーカスできた、と。

![]()

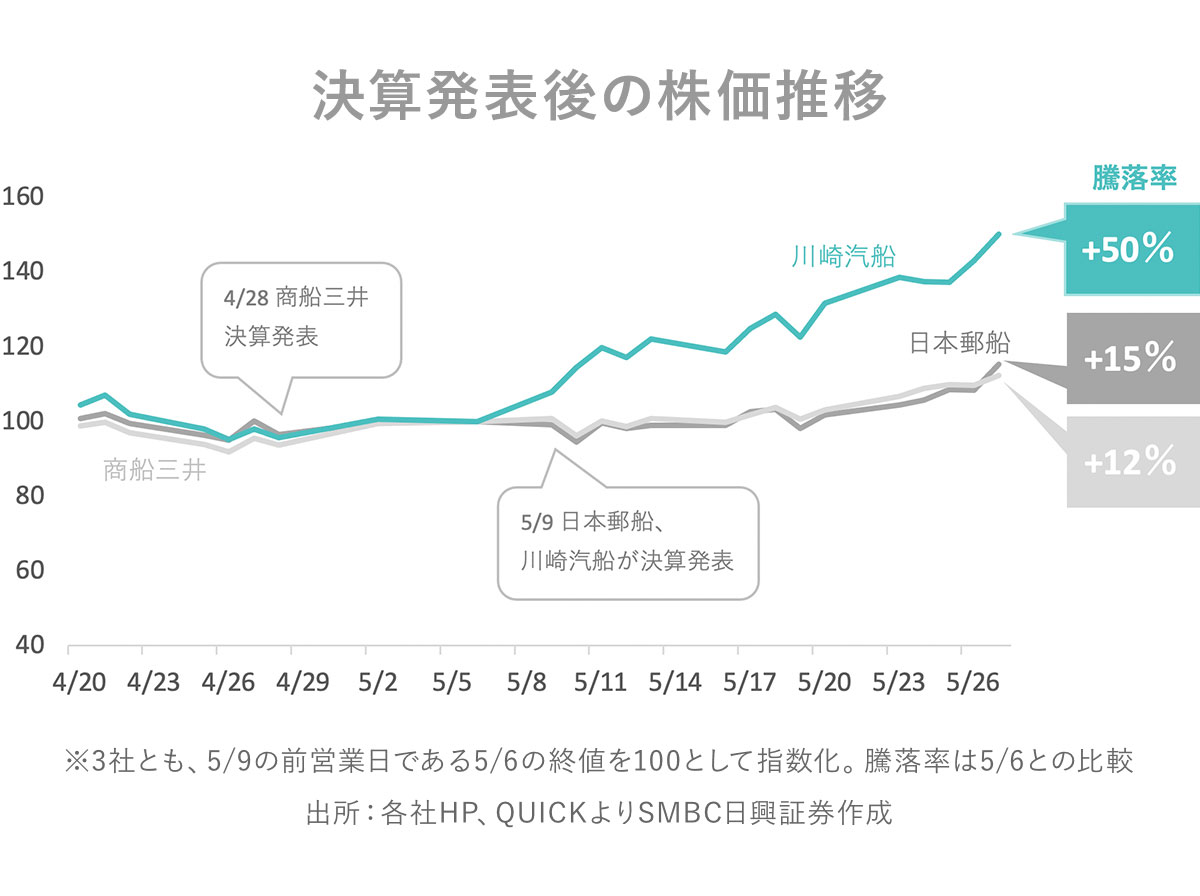

井村くんみたいに深く考えないからね。そこまでわからないし。でも井村くんみたいな賢い人が長い時間考えた結果が、次の日の株価に出る。だから決算発表の次の日に強かったら買い増ししようって考えるし。実際、川崎汽船も翌日確信的に大きく買い増ししたしね。翌日一番強かったのが川崎汽船だったから。

![]()

おぉ、値動きを見て翌日も買われたんですね。

![]()

海運3銘柄は決算発表を挟んで大きな動きをすることが多く、かつ普段は3銘柄は似たような動きをすることが多い。でも、今回はほぼ同時に決算が出た川崎汽船と日本郵船は発表後の値動きが真逆だった。普段連動するはずのものが真逆に動いたから、というのが川崎汽船を買った理由として一番大きかったです。

![]()

川崎汽船が一番上がったからという理由に加えて、「真逆の動き」というのもポイントだったんですね。

![]()

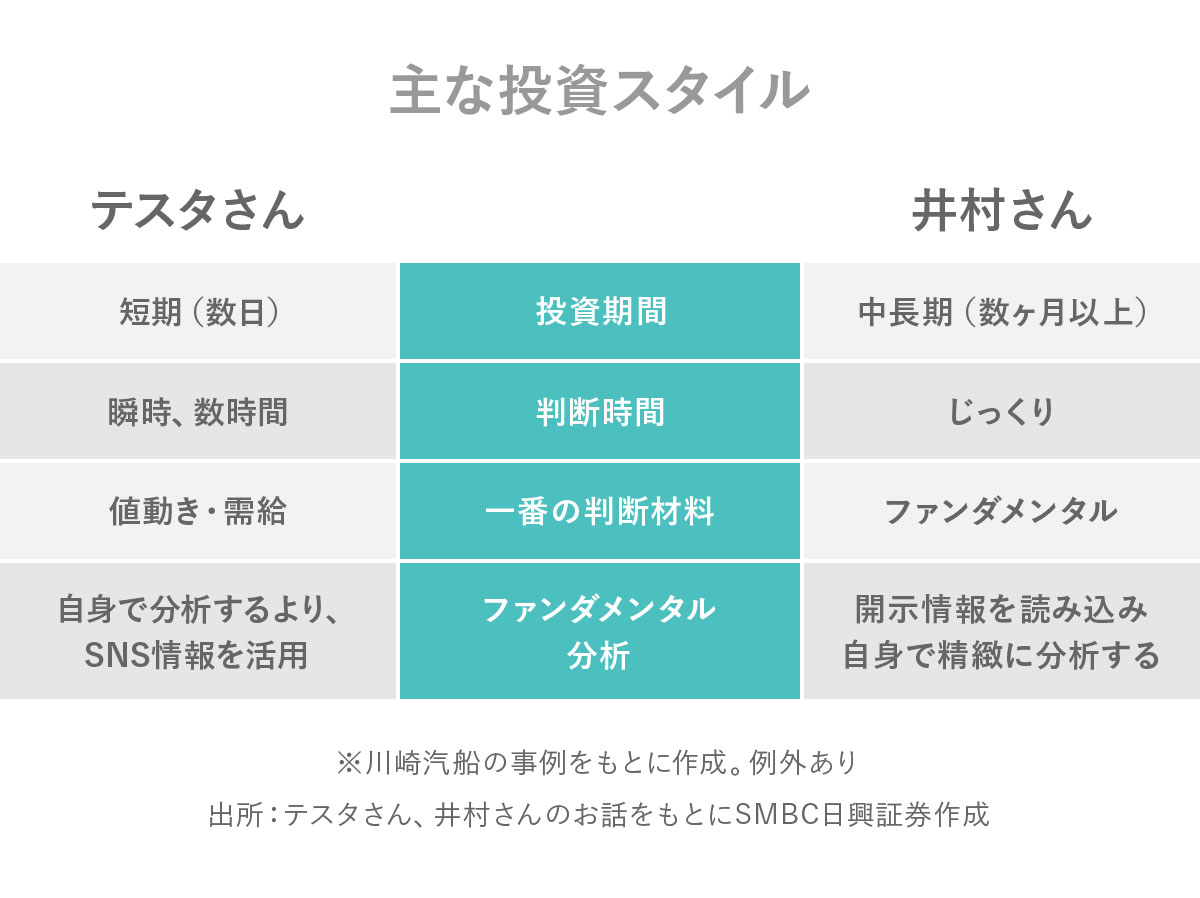

いま垣間見ることができたのは、分析のアウトソーシング。自分で分析するのではなく、誰かが分析して出した答えをチャートから読み取って乗っかってる。

![]()

まぁ、そうだね。実は1000億円の株主還元策が書いてあった決算資料だって読んでないし。3行以上読むと眠くなるから(笑)。

![]()

読んでいないのに、なぜ気づけたんですか?

![]()

ツイッターを見ていたら、誰かがつぶやいてたからです。去年まではファンダを勉強するつもりだったから自分で資料を読んでいたけど、詳しい人がツイッターでつぶやいたりYouTubeで解説してくれる。だったら、そっちのほうがいいんじゃないかって。

![]()

ここだけ切り取ると、ただのイナゴ投資家に聞こえます(笑)。

![]()

たしかにね(笑)。でも誰かの分析を100%信じるわけじゃない。材料のひとつとして捉えるだけ。それが本当に大事なことかどうかは、値動きや需給から判断してる。

![]()

誰かの分析を判断材料にはしても、最後はご自身がいちばん得意とする値動きや需給から判断するんですね。

・決算翌日の株価=賢い人が考えた結果。他人の分析をチャートから読み取る

・普段の動きと「真逆」はチェックポイント

・SNSも参考になる。でも他人の分析はあくまで参考。最後は自身で判断

・決算は、表面的にはいまひとつだけど、よく読むと期待大の内容

・川崎汽船を普通に買う一方で、川崎汽船の買い(ロング)、日本郵船の売り(ショート)

・ポイントは「評価の逆転」「リスクを抑える」「翌日の株価に乗っかる」「真逆の値動き」

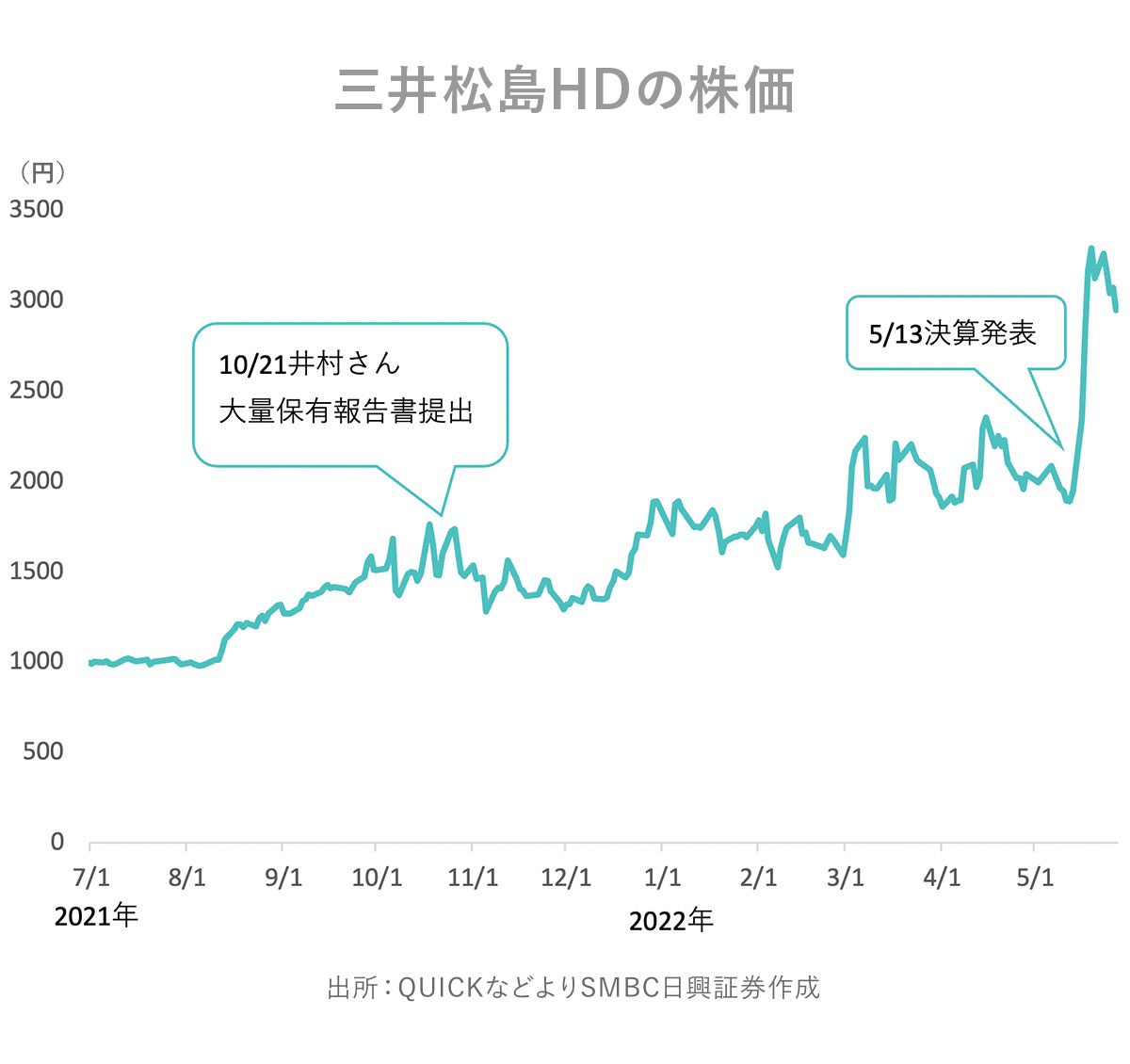

「三井松島HD」の決算で描いていた3つのシナリオ

![]()

「三村」くんは……。

![]()

井村だから!

![]()

例の銘柄に引っ張られちゃって(笑)。

![]()

井村さんが68万2000株の大量保有報告書を提出した「 三井松島HD 」ですね。5月に前期2022年3月期の実績と、今期業績予想が出ました。前期の純利益は54億円の黒字転換に加え、今期は76%増の95億円と大幅増益予想! 石炭価格の上昇やM&Aによる業績伸長が見込まれているそうです。しかも配当も、今期は年160円(内80円は記念配当)と前期の2倍予想でしたね! 井村さんは配当だけで1億超えですよね……!?

![]()

すごくいい数字だったけど、井村くんはまだ売ってない。今回の決算は目論見通りだったの?

![]()

シナリオはいくつか描いていました。今期は148億円の経常利益予想ですが、ガイダンス(業績予想)としては気持ちやや強めに出してくれた印象。といっても、会社想定の石炭価格は200ドル、5月現在は300ドルを大きく超えて推移していますので、実態からするとコンサバティブ(保守的)ですが(5/27取材日時点)。ただ、よりコンサバなガイダンスを出してくるシナリオや、リスクシナリオとして業績も配当も「未定」で数字を出さないケースも想定していました。

シナリオ② 実態とかけ離れたコンサバな数字が出てくる

シナリオ③ 業績あるいは配当を「未定」とし数字を出さない

![]()

でも、どのシナリオになっても井村くんは売らないんでしょ?

![]()

ガイダンスで本源的な価値が変わるわけではないので、実はリスクシナリオになって株価が下がったら買い増そうと思ってた。「変更報告書」を出すことも辞さないと。

![]()

発行済み株式数の5%超を保有したら「大量保有報告書」、そのあと1%以上の増減があったら提出するのが「変更報告書」ですね。

![]()

大量保有報告書を出す前後で想定外だったことってある?

![]()

ある。買いと同時に空売りが大量に入り、あっという間に需給が乱れたのは全然想定していなかった。「三井松島の知名度が上がったことでプレミアムがついて株価が割高になったんじゃないか」と指摘されることもありますが、自分の認識は逆。空売り残高情報を確認していたんですが、ヘッジファンドと思しき空売りで、むしろディスカウントされていると思っていた。

![]()

でも大量保有報告書が出た直後は、プレミアムがついたんじゃない?

![]()

直後は商いが激しくなりプレミアムが一瞬ついたかもしれませんが、あっという間に空売りで叩かれディスカウントされた。石炭価格の高騰で、世界の石炭株の多くは年初から50%くらいは上がっていましたし、2倍になっていた銘柄もあった。それに対して三井松島は、決算が出るまで年初からほぼ横ばい。強引な空売りで頭を抑えられていた印象です。

![]()

井村くんみたいな人が買ったら、みんな買いそうだけどね。

![]()

あくまで推測ですが、機械的に「アルゴトレード」(プログラムに従った自動売買)をするヘッジファンドもいると思っていて。三井松島は信用買い残(信用取引での買い残高)が多い。信用買い残は投資家の握力(持ち続ける力)が弱い玉なので、「少し株価が下がると投資家が売ってくるから株価を崩しやすい」と思われているのかもしれない。発行済み株式数に対する信用買い残が多い銘柄や、出来高に対する割合が多い銘柄を機械的に売ってくるアルゴがいるのではないかなと。

・決算発表前に複数シナリオを想定し、対応を考えておく

・信用残高や大口の空売り残高は需給を読むヒントになる

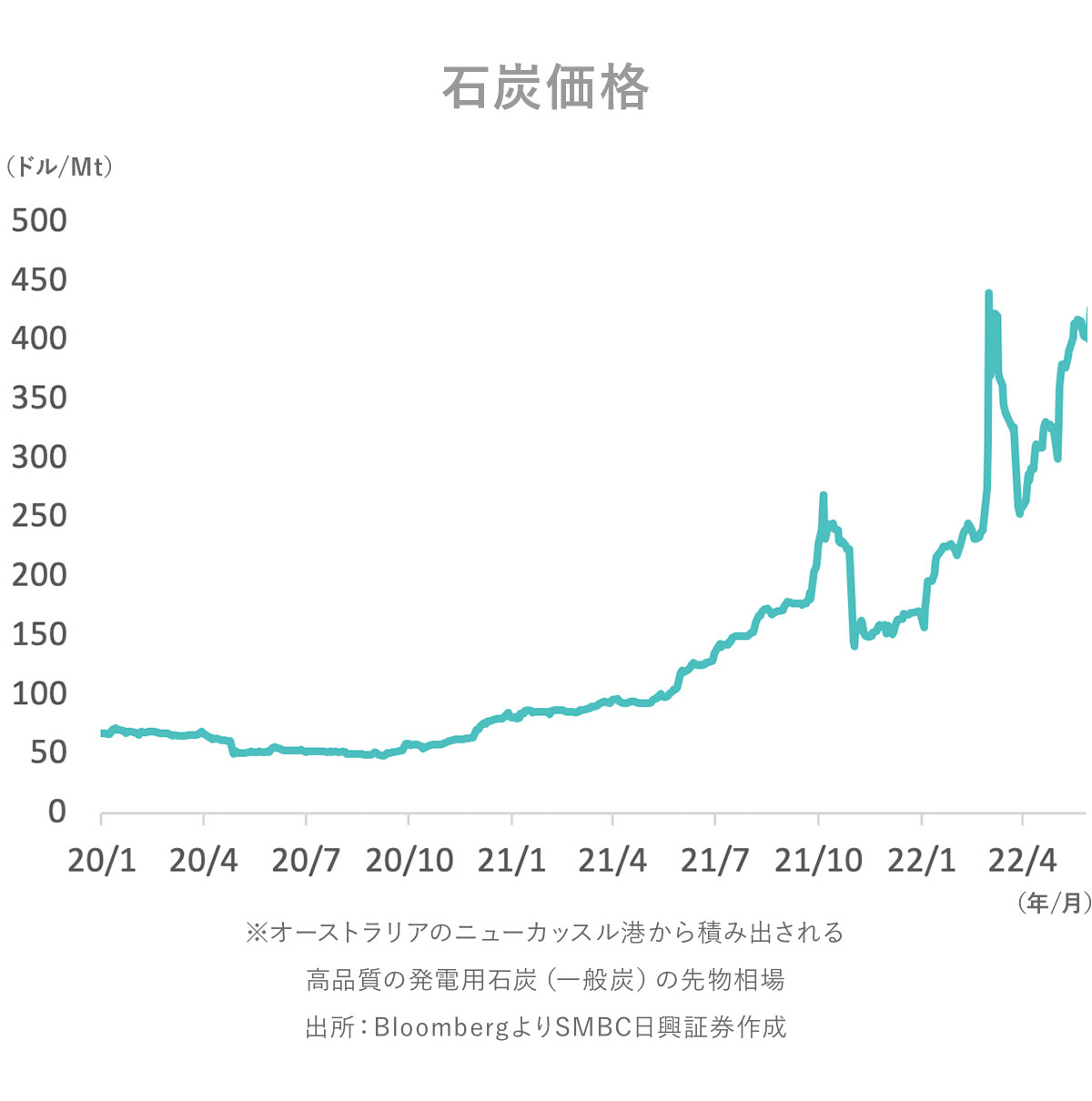

遅かれ早かれ、化石燃料不足となっていた

![]()

ツイッターを見ていると、「ロシアが戦争を起こしたから石炭価格が上がって三井松島も上がった、井村くんは運が良かっただけ」みたいな意見もあったけど。

![]()

率直に言って、その面もたしかにあると自分も思います。ですが、そもそも侵攻以前から資源価格は上がっていたし、需給が逼迫しているのもわかっていた。ロシアがウクライナを狙っていることも、昨年11月くらいには把握していました。

![]()

もしロシアの侵攻がなかったら、株価はどうなっていたと思う?

![]()

結果としては、長期的には同じだったと思う。脱炭素の流れで虐げられていたせいで新規の開発投資が低迷し、化石燃料は足りていない。電力不足になるのは時間の問題だった。なので、ロシアの侵攻がなくても、世界的な停電頻発など他のことで露呈していたと思う。遅かれ早かれ。

![]()

大きな観点では、想定した方向へ進んでるってこと?

![]()

はい。ただ、ロシアの侵攻で、価格の上昇する速度が上がったし、角度も鋭くなった。

![]()

遅かれ早かれが、「早くなった」ってことね。

![]()

いまもなおエネルギー価格は高止まりしたままですよね。

![]()

電力は国民生活の基盤。その安定安価な供給が難しくなっていることには、危機感を持っています。エネルギー価格高騰のあおりを受けるのは、新興国や貧困層。そんな現実が本当に”SDGs”なのか……。人為的な政策の失敗もあると思うし、修正しないともっとひどいことになる可能性もあると心配しています。

「α」がなくなれば売る

![]()

ぼくは株を売るときに需給を見て売るけど、井村くんは何で売る?

![]()

「α」(アルファ)がなくなったら売ります。

![]()

「αがなくなる」とはなんぞ?

![]()

例えば、EV(電気自動車)が大切だということは、みんながわかってる。なので、関連銘柄はすでに評価され、そこに残されたαは限られていると考えます。一方、石炭や化石燃料の重要性は認識されていない。太陽が出ないときや風が吹かないときなど、必要な時に電力を供給できる火力発電は再生可能エネルギーが増えても必要です。「エネルギーの安定供給は大切だ」という共通認識が生まれ、それがバリュエーションに反映されたとき、ひとつのαが解消されたと見ます。三井松島にはこれ以外にも隠されたαが残されていますので、完全に解消するにはまだ時間がかかると見ていますが。

![]()

井村さんは買うときだけでなく売るときも「α」に注目」されているんですね。テスタさんや井村さんがどれだけリスクやシナリオを考えて1銘柄に投資されているのかよくわかりました。ありがとうございました。おふたりの対談は、次回に続きます!

・井村さんは買うときだけでなく売るときも「α」の有無が判断材料

・決算発表前には、複数シナリオを想定し、対応を予め考えていた

・大量保有報告後、空売りで頭を抑えられた印象

・資源価格の上昇やロシアの動きはかなり早くから把握していた

・売りどきは、「α」が解消されバリュエーションに十分に反映されたとき

※記事の内容は、取材日時点のものです。最新の情報については、皆様ご自身でのご確認をお願いいたします。