資産運用を行いながらお金と上手に付き合っていきたいと考えている人に、ぜひ知っておいてほしいのが「お金を色分けして管理する」という考え方です。

本企画では、ライフステージ別のお金の色分け術とともに、資産運用をはじめるヒントをFP野原亮さんが伝授。#1では、そのイントロダクションとして、お金の色分け術と、資産運用をはじめる際のポートフォリオの考え方について紹介します。

記事提供:Money VIVA(マネービバ)

自分に合った資産運用を行うために、まず考えるべきことは?

資産運用をはじめるにあたって、どれくらいの金額で、どのような金融商品を、どのような方法で購入すべきか、迷われている人も多いのではないでしょうか?

それらを考えるためのカギを握るのが、「お金の色分け」です。

まず、自分の持っている資産を「目的」と「使う時期」で色分けすることで、どれくらいのお金を資産運用に回すことが出来るのか考えることが出来ます。

さらに、資産運用を行う際には、そのお金で何をしたいか、どんな人生や生活を送りたいかなど、自分や家族の価値観や目的に合わせて運用の方針を決めることがとても重要になってきます。

その際にポイントとなるのが「ポートフォリオ」=金融商品の組み合わせです。どのような金融商品を組み合わせ、それぞれの商品をどのくらいの割合で購入するかを決めることを「ポートフォリオを組む」と言います。

つまり、自分に合った資産運用を行うために、まずは「お金の色分け」をし、そこから「ポートフォリオ」を組んでいくとスムーズです。それぞれの基本的な考え方と資産運用をはじめるまでの流れを以下より紹介します。

ステップ1:まずはお金の色分けをしよう

資産運用をはじめるときにまず確認が必要なのは、自分が資産運用に回すことができるお金はいったいいくらなのかということです。それを知るためには、今後のマネープランを立て、お金の色分けをすることが大切です。

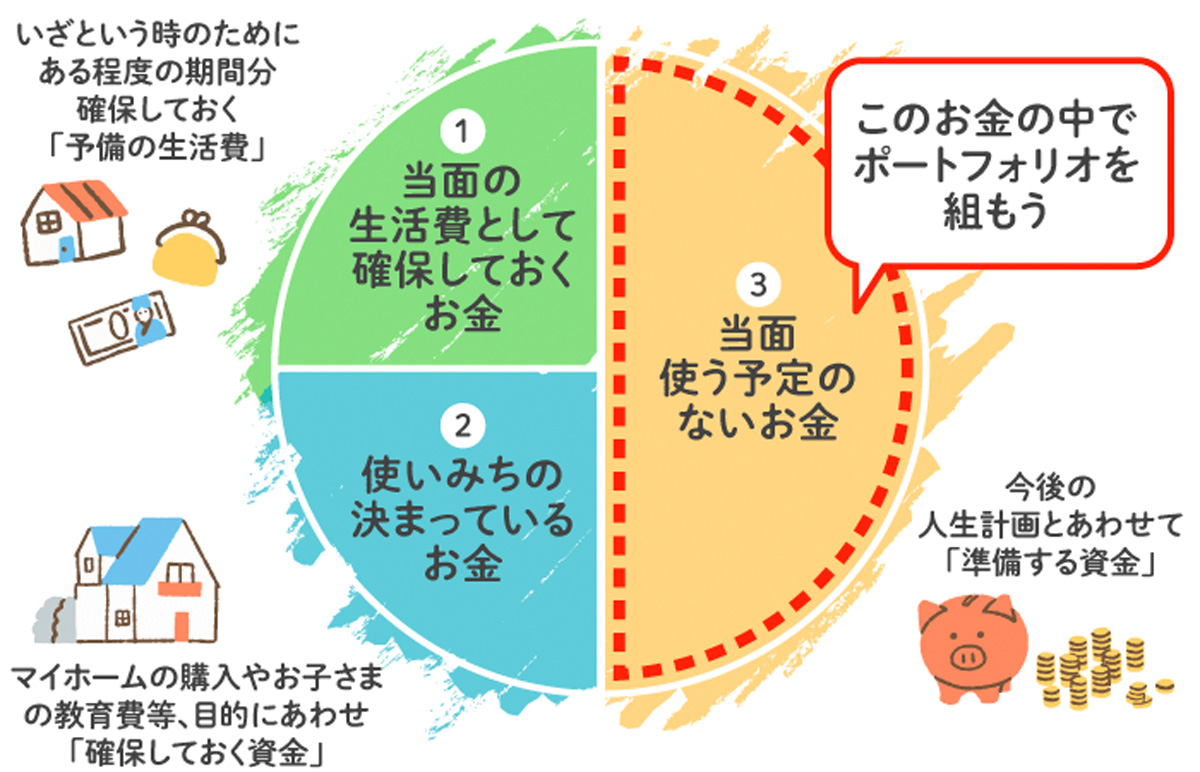

以下の3つでお金の色分けを考えてみましょう。

<お金の3つの色分け>

①当面の生活費として確保しておくお金

日常消費する生活費とは別に、いざというときのために、ある程度の期間分を確保しておく、予備の生活費です。

会社員であれば生活費の3〜6ヵ月分、フリーランスなら1年分が目安です。

②使いみちの決まっているお金

今後3〜5年程度で「使いみちの決まっているお金」の計画を立てましょう。マイホームの購入、結婚費用や子どもの教育費、旅行、セミナー・講習代、引っ越し費用など、目的や用途ごとに確保しておくべきお金について、早めに考えておくことが大切です。

③当面使う予定のないお金

全資産から①②を差し引いたお金が、「当面使う予定のないお金」です。今後のライフイベントをさらに充実させるためのお金と言えます。

この ③「当面使う予定のないお金」が資産運用に回せるお金になります。③のお金がいくらあるかを明らかにしたうえで、ポートフォリオを考えていきましょう。

ただし、①や②がなかなか貯まらないという場合でも、今後のボーナスや臨時収入などを優先的に①②に回すことを想定しながら、少額からでもなるべく早く資産運用を始めるというのも一つの方法です。

ステップ2:「当面使う予定のないお金」でポートフォリオを組もう

「当面使う予定のないお金」が分かったら、そのお金でどのように資産運用をしていくか、方針を決めましょう。

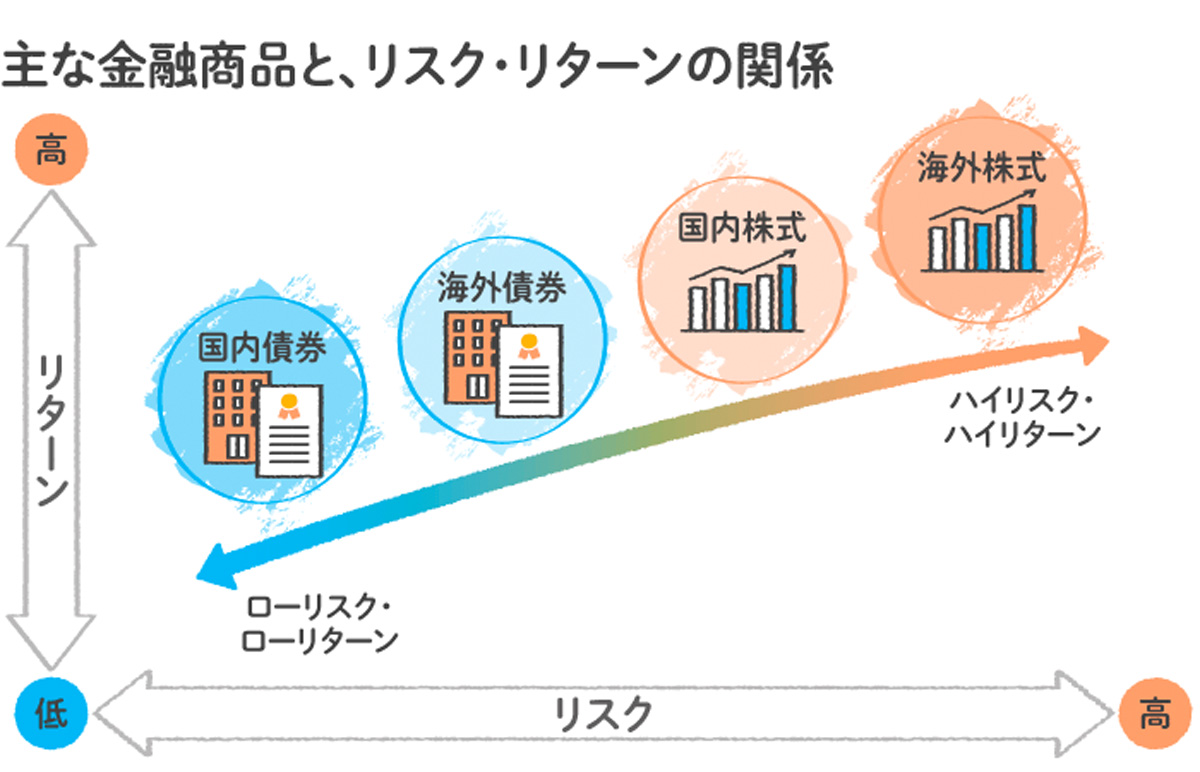

運用方針を検討するときにポイントとなるのが、金融商品のリスクとリターンです。

リスクとは、価格の振れ幅のことです。リスクが大きい商品は、大きく値上がりする可能性もあれば、大きく下落する可能性もある商品です。より大きなリターンを得ようとすると、それに見合ったレベルでリスクも大きくなり、リターンが少なければ、同様にリスクも小さくなる傾向にあります。

リスクをとれば必ずリターンを得られるということではなく、それなりのリターンを得るにはそれなりのリスクがつきもの、という意味です。

一般的には、国内債券<海外債券<国内株式<海外株式の順番でリスク・リターンが大きくなると言われています。また、大きなくくりとしては、債券<株式、国内<海外(為替が関係してくるため)というイメージです。

債券は、満期まで保有すれば元本割れしない商品であり、リスク・リターンが比較的小さく「安全資産」という考え方ができるでしょう。ただし、為替などのマーケット環境によって時価では価格が変動します。途中売却を検討する場合には時価で売却するため、元本割れの可能性もあることを知っておきましょう。

一方で、ドル円などの為替が大きく関係してくる外国債券が組み入れられた投資信託や株式が組み入れられた投資信託、個別の株式、外貨預金などは「リスク資産」と言われます。

▼リスクとリターンについてくわしく知りたい方はこちら

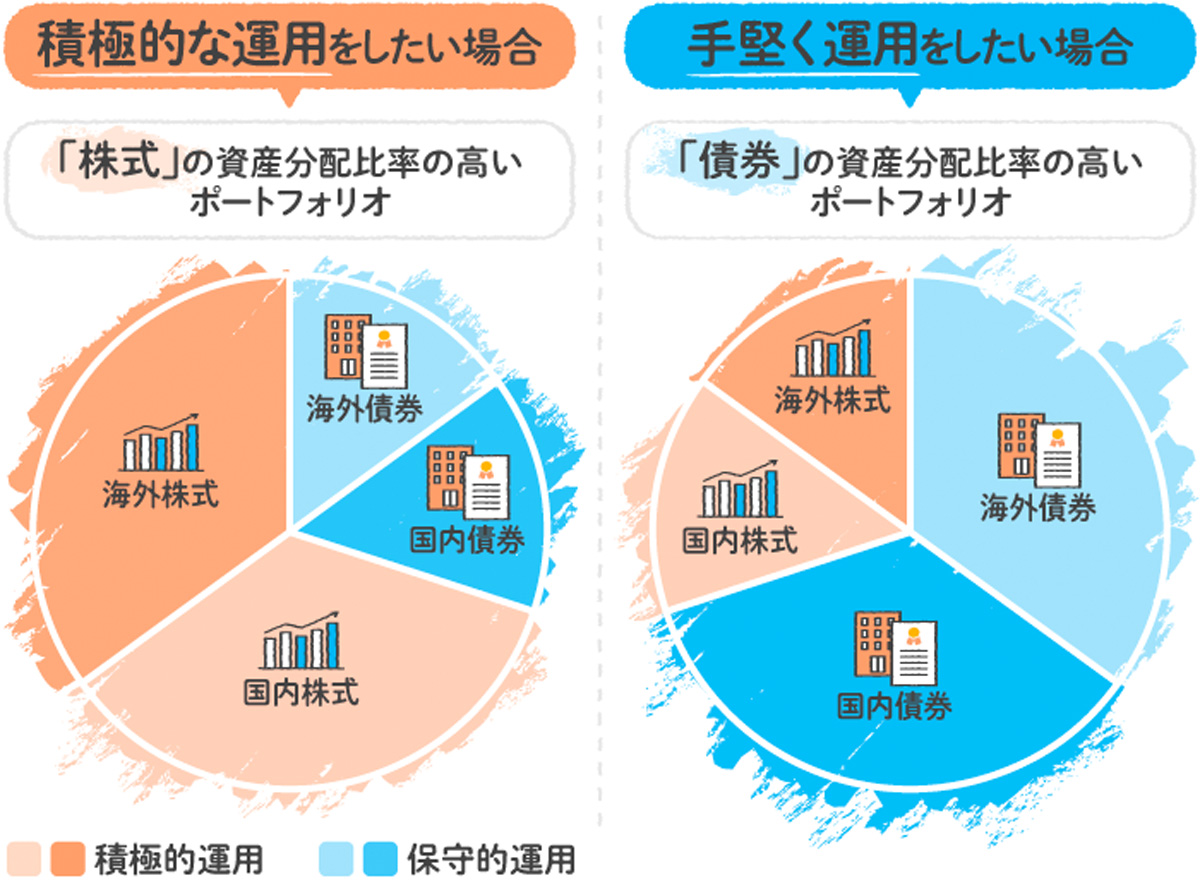

将来何をしたいか、どんな人生や生活を送りたいかなどをよく考えながら、安定資産とリスク資産をどれくらいの配分にするかを考えるのが、ポートフォリオを組む第一歩です。

積極的に運用をしたい場合はリスク資産を多く、手堅く運用したい場合は安全資産を多くする。そのうえで、それぞれの内訳となる金融商品と資産配分を決めてポートフォリオを組んでいきましょう。

たとえば、積極的にリターンを得たいなら、リスク・リターンが大きい金融資産である、国内株式や海外株式の配分を多くする。一方、手堅く運用したいなら、リスク・リターンが小さい金融資産である海外債券や国内債券の配分を多くするといった具合です。

こういった資産運用の方針は、資産運用への考え方、年齢や資産運用に回せる資産額、ライフステージなどによっても変化します。家族構成などの生活環境、働き方、価値観などに変化があるたびに、ライフプランと同様、運用方針を見直してみましょう。

▼ポートフォリオについてもっとくわしく知りたい方はこちら

ステップ3:資産運用の手段や利用する制度を決めよう

ポートフォリオを組んだら、具体的にどのような金融商品をどのように購入するかを決めていきましょう。

人生100年時代に向けて、自分の資産を自分で育てていくためには、国内外の株式・債券・不動産などに「分散投資」する仕組みである投資信託を活用した積立投資を上手に取り入れていきたいところです。

非課税優遇のあるつみたてNISAやiDeCoといった制度もあわせて利用するのがおすすめです。それぞれの制度の違いを知り、投資目的にあった制度を選ぶようにしましょう。

まとめ

お金の色分け術、ココがポイント!

●「当面使う予定のないお金」=資産運用に回せるお金。そのお金でポートフォリオを組もう!

●リスク資産と安全資産の構成を考え、さらに具体的な金融資産の構成を考えていこう!

次回からは、「独身・DINKs」「子育て」「定年前後」の3つのライフステージごとのマネープランの考え方やおすすめのポートフォリオ、さらに上記の制度などを活用した資産運用の設計の仕方などを紹介していきます。

執筆:野原 亮(のはら りょう)

確定拠出年金創造機構 代表

明治大学政治経済学部経済学科卒業。現東証1部上場の証券営業・株式ディーラーとして従事。その後、営業コンサル会社を経てFPとして独立。中小企業の確定拠出年金を中心とした福利厚生の社外担当として活動、上場企業等の金融研修なども担当している。証券外務員1種、ファンナンシャル・プランナー(AFP)、企業年金管理士(確定拠出年金)、公的保険アドバイザー。書籍に『スピードマスター 1時間でわかるiDeCo~50代からの安心投資』(技術評論社・2020年)『ポイントですぐにできる! 貯金がなくても資産を増やせる「0円投資」』(日本実業出版社・2021年)がある。個人Webサイト:https://fpsdn.net/fp/rnohara/

事務所Webサイト:https://kakuteikyoshutsu.com

Money VIVA(マネービバ)のおすすめ記事(外部サイトに遷移します)

貯蓄0円、浪費家夫婦が5年で1,300万円貯めたマネー術

つみたてNISAとは? メリット・デメリット、向いている人を解説!

iDeCo(イデコ)って何? ~基本の運用方法をイラストで理解しよう~