本連載では、これまで節約、貯蓄、投資とお金の増やし方についてお話ししてきました。そのうち投資については、年率5%の運用を目指しながら、つみたて投資をすることの大切さをお伝えしました。

年率5%を掲げる理由は、無理なリスクを取らずとも、年月と複利を味方に付けることで再現性が見込める数字と考えるからです。ゼロリスクではないものの、インデックス投資であれば失敗の可能性を減らすことが期待できます。

今回は、第5回でご紹介したS&P500以外で、年率5%の運用ポテンシャルがある主要インデックスをご紹介します。

S&P500以外にも魅力的なインデックスが沢山!

S&P500は、米国企業のうちエース的存在である500社が選ばれています。よって、米国企業の中小企業は含まれません。以前、初めて投資をする方へは、まずS&P500を検討することをオススメしましたが、もっと広範囲に投資したいという方向けに、4つのインデックスをご紹介します。

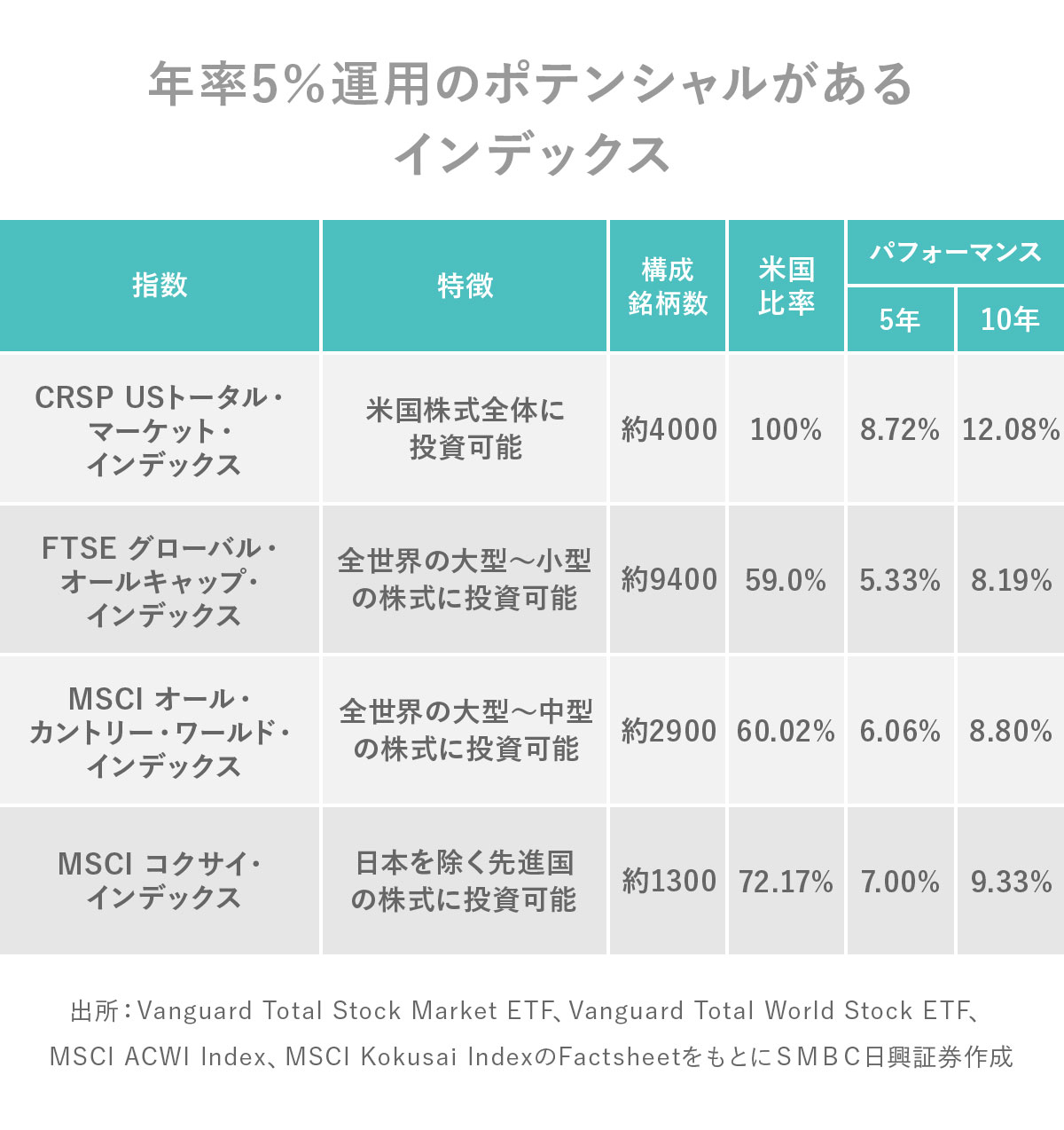

(1)米国に丸ごと投資するなら【全米株式】

「S&P500はGAFAM(Google、Amazon、Facebook、Apple、Microsoft)の比率が高いので、GAFAMの比率を少し下げたい」「これから成長する中小企業にも投資したい」「小型株も含めて全米に投資したい」という方もいらっしゃるのではないでしょうか。その場合は、全米株式を提案します。

「CRSP USトータル・マーケット・インデックス」がそれにあたりますが、米国株約4000銘柄に分散投資できます。S&P500は500銘柄なので、こちらは中小型株も含めて8倍の銘柄を含みます。10年間の年平均リターンは12.08%、5年間では8.72%です(10年間は2013年1月~2022年12月、5年間は2018年1月~2022年12月の期間)。

(2)新興国にも強いポテンシャルを感じるなら【全世界株式】

これまで世界経済は米国優位でしたが、これからは新興国が成長するとお考えの方もいらっしゃることでしょう。2023年からは「新興国の年が始まる」という声もあります。こうお考えの方へは、全世界株式を提案します。

「FTSE グローバル・オールキャップ・インデックス」がそれにあたりますが、米国比率は59%で、先進国および新興国で、全世界の大型~小型の株式に投資ができます。世界の約9400銘柄で構成されています。10年間の年平均リターンは8.19%、5年間では5.33%です(10年間は2013年1月~2022年12月、5年間は2018年1月~2022年12月の期間)。

(3)小型株までは手を出したくないなら【オールカントリー】

先進国にも新興国にも全世界に投資したいけれど、小型株にリスクを感じるという方もいらっしゃるでしょう。その場合は、オールカントリー、通称「オルカン」を提案します。

「MSCI オール・カントリー・ワールド・インデックス」がそれにあたりますが、小型株を含まない、世界の時価総額上位約2900社をカバーします。米国比率は60.02%です。10年間の年平均リターンは8.80%、5年間では6.06%です(10年間は2013年2月~2023年1月、5年間は2018年2月~2023年1月の期間)。

(4)米国以外にも投資したいが、新興国にリスクを感じるなら【先進国株式】

世界に投資したいけれど、新興国は不安なので外したいという方もいらっしゃるでしょう。その場合は、先進国株式を提案します。

「MSCI コクサイ・インデックス」がそれにあたりますが、日本を除く先進国の約1300銘柄に投資できます。米国比率は72.17%です。新興国および日本を除いた分、米国比率が高くなります。10年間の年平均リターンは9.33%、5年間では7.00%です(10年間は2013年2月~2023年1月、5年間は2018年2月~2023年1月の期間)。

上記のようなインデックスは、企業だけでなく国の分散もできて、リスク分散の効果を享受できます。ただ金融危機などの局面では、一時的にすべての株式が売られやすい場面もあります。またパフォーマンス(年平均リターン)は、過去の一定期間を分析したものであり、将来の動向等を保証するものではないことにも注意しましょう。

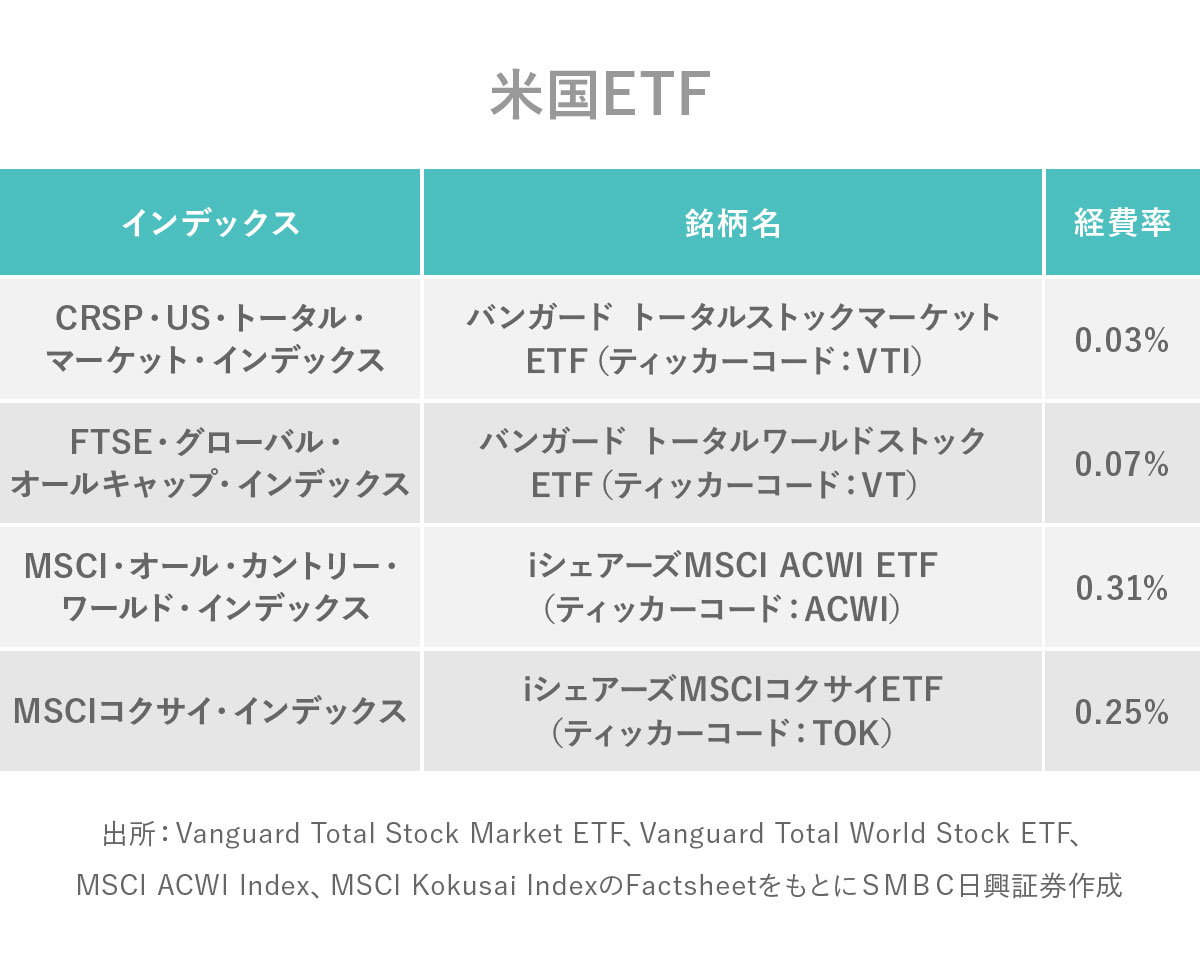

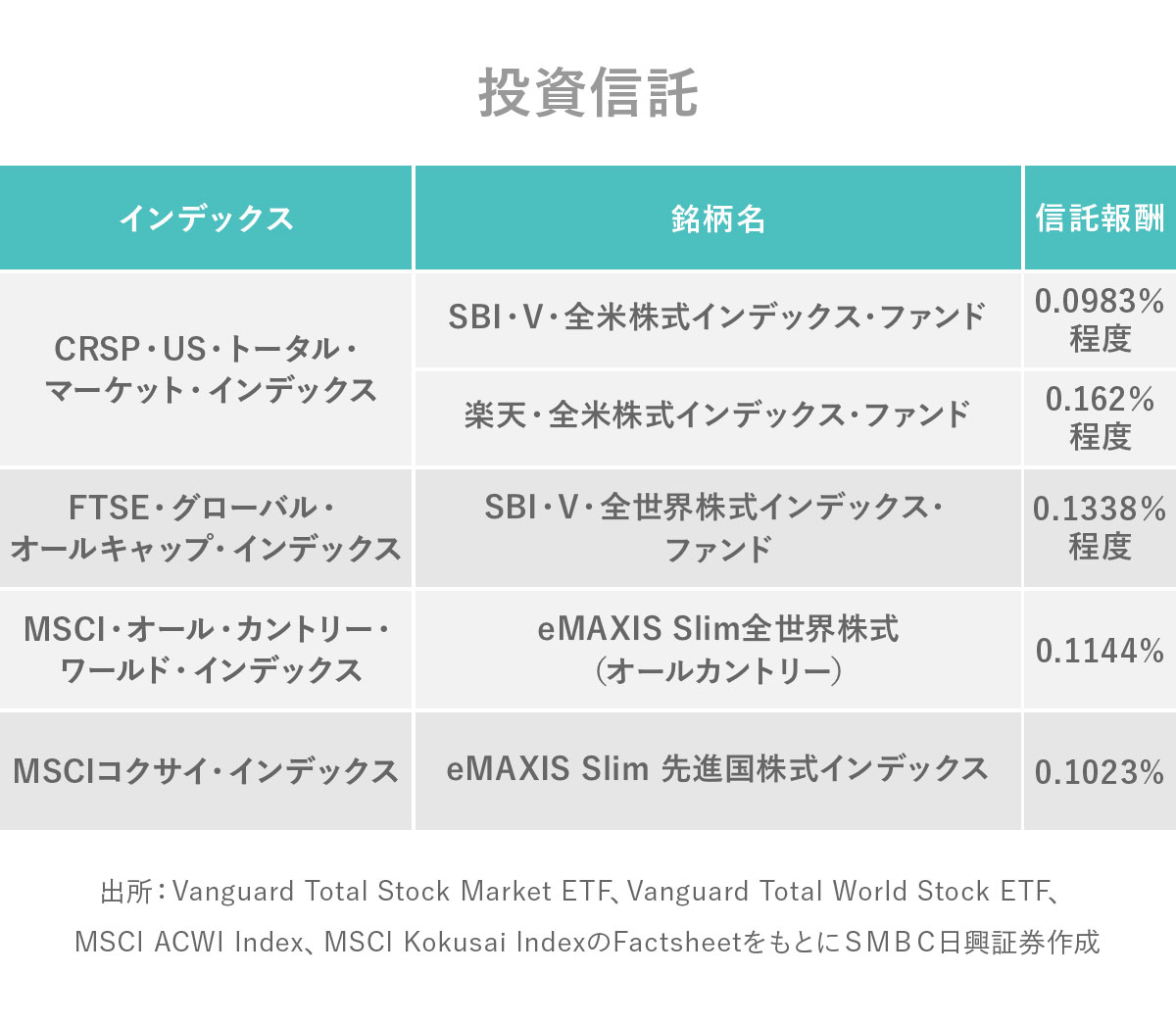

では、それぞれのインデックスに投資できる具体的な米国ETF、東証ETFおよび投資信託を一覧でご紹介します。

MAXIS全世界株式(オール・カントリー)上場投信 はフロッギーでも買うことができます。

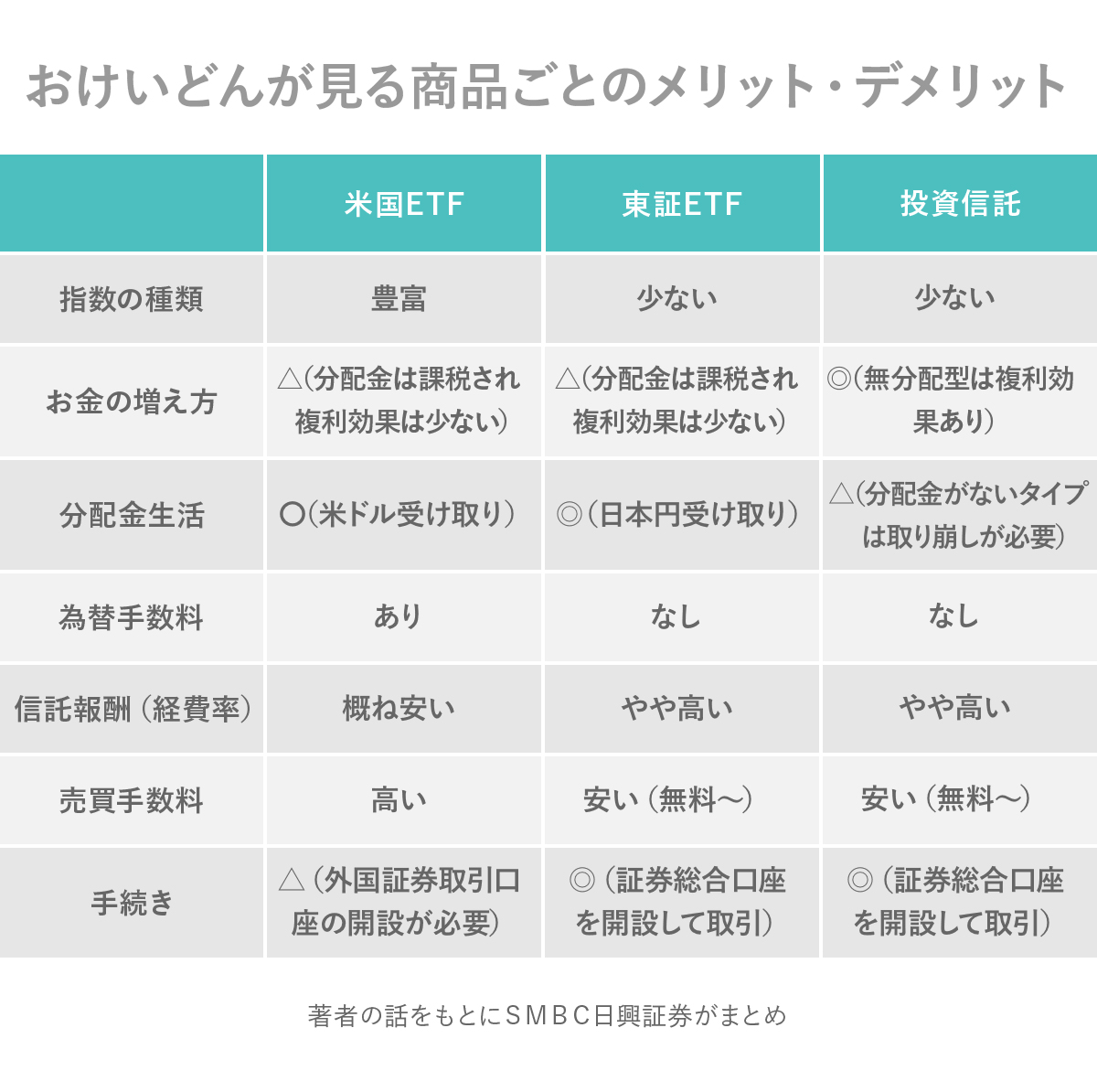

米国ETF、東証ETF、投資信託の使い方

米国ETF、東証ETF、投資信託には、それぞれメリット、デメリットがあります。お金の増え方だけでいえば、分配金を出さないタイプの投資信託に軍配が上がるでしょう。分配時に20.315%の課税がかかるため、分配金を受け取ることでパフォーマンスが劣ってしまうからです。

定年後やFIREして、分配金を生活費に充てるという人は、日本円で分配金が出る東証ETFが良いでしょう。ただし、高分配タイプは種類が少ないのが難点です。

運用資産を米ドルに集中したい方や純資産総額が大きい方が安心という人は、米国ETFが良いでしょう。もしくは、コストが安いもの(経費率or信託報酬、売買手数料、為替手数料)を選ぶという切り口もあります。たかが0(ゼロ)コンマ以下の経費であっても、長期の運用では差が出てくるからです。

売買手数料は証券会社ごとに異なり、低廉な手数料で米国ETFを取引できる証券会社もあります。

投資に再現性のある軸を

無理なくFIREを目指すための投資で大切なことは、「長期」「分散」「複利」および「再現性」だと思っています。短期売買を繰り返して儲けるのは上級者の技です。1銘柄に集中して投資したり、保有資金を一気に投資するといったやり方はオススメできません。レバレッジを掛けるなど大きく勝とうとせず、まずは複利効果を狙い、再現性の高い投資法を選びましょう。

そのためには、年率5%程度のリターンを狙うインデックスに長期投資することが、私は「適温」だと思います。年月と複利を味方につけて、長期で負けない投資を目指しましょう。

・年率5%運用を目指す商品はS&P500以外にもある

・商品ごとのメリット・デメリットを把握して選ぼう