みなさんこんにちは! 公認会計士・税理士の山田真哉です。2023年10月にインボイス制度がスタートしますが、制度導入の背景には、税務署が教えたくても教えられない話が沢山あるんです。今回は、そんなインボイス制度の裏側についてお話しします。

インボイス制度とは

インボイス制度は、簡単に言うと消費税に関するルール変更のことです。これまで消費税のやり取りは帳簿や請求書だけで良かったのが、2023年10月以降は、国が定めたインボイス(適格請求書)で取引しなさいというものになります。国が定めたインボイスでは、登録番号や税率、税額をちゃんと書く必要があります。

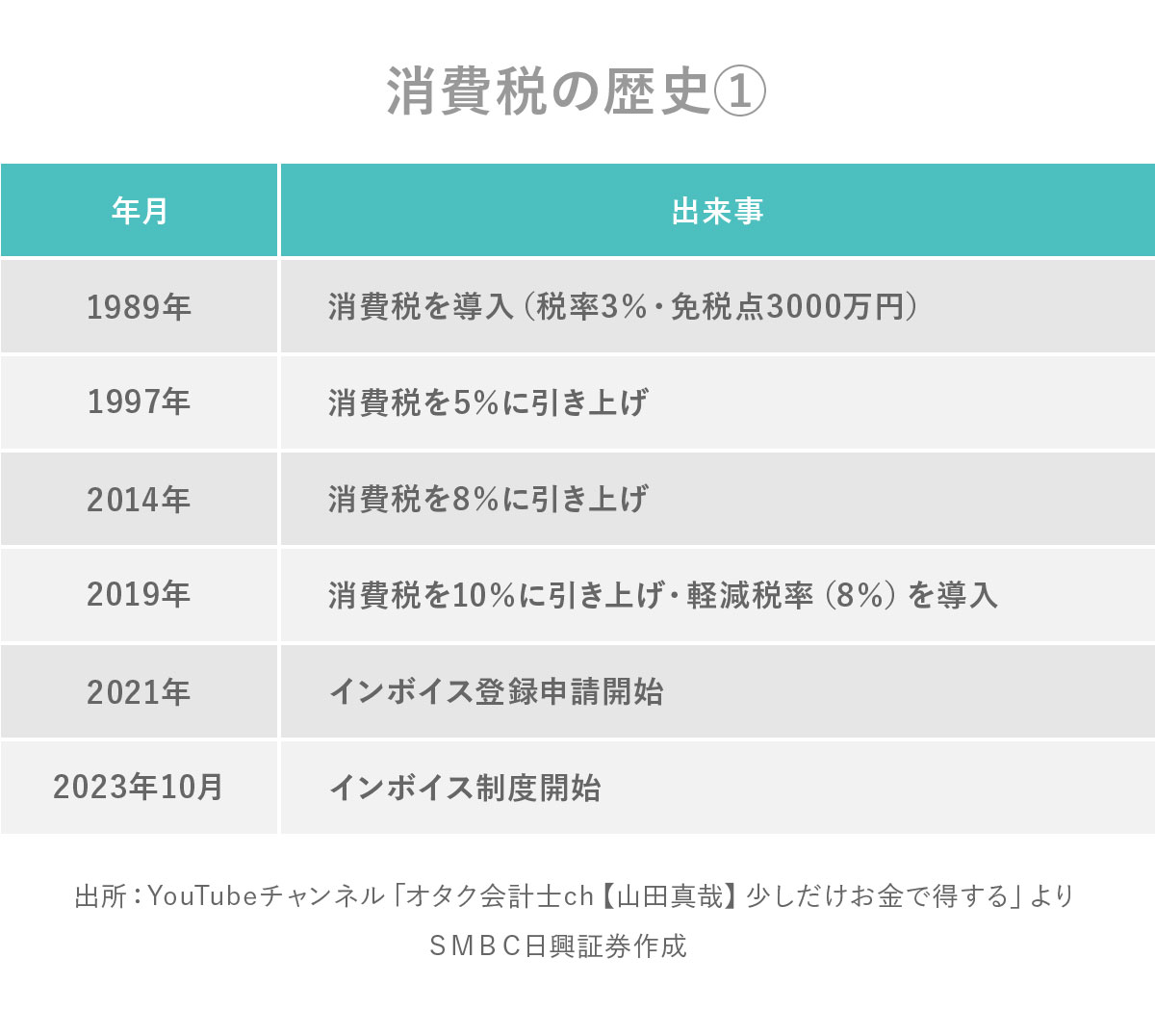

みなさんがおなじみの消費税は、1989年に税率3%で導入されて、そこから5%、8%、10%と上がってきました。そして今回インボイス制度が導入されるわけですが、この歴史の裏で一体何が起きたのかが分かると、インボイス制度は意外と簡単な話になります。

財政再建に向け、VAT(付加価値税)に注目

インボイス制度を語るには、まず1970年代までさかのぼる必要があります。この時代の日本は高度経済成長期が一段落して、今後は老人の医療無料化など、社会福祉に力を入れていこうとしていた時代でした。そんな中、オイルショックが起きます。

予算は必要なのに、景気はめちゃくちゃ悪くなったので、国は赤字国債、つまり今の国債を発行して、沢山借金をしました。その後、この借金をどうにかするために財政再建の話が出てきます。言い換えると、どうやって増税するか、という話ですね。

また、当時は既に少子化が始まっていたので、このままだと将来は働いている人から所得税、会社から法人税を取るだけでは足りないだろうという話にもなりました。働いていない子どもや高齢者といった方々からも税金を徴収しないとやっていけないね、という議論が巻き起こるわけです。

そこで、当時ヨーロッパで流行っていたVAT(付加価値税)が注目されます。VATは付加価値がついたものに税金をかけるんですが、要は世の中のあらゆる取引に税金をかけましょう、ということです。全ての取引に税金をかけるので、低い税率で良く、全員参加が基本となります。よって、税収がアップするし、脱税しにくいというメリットがあります。

VATの本当の目的

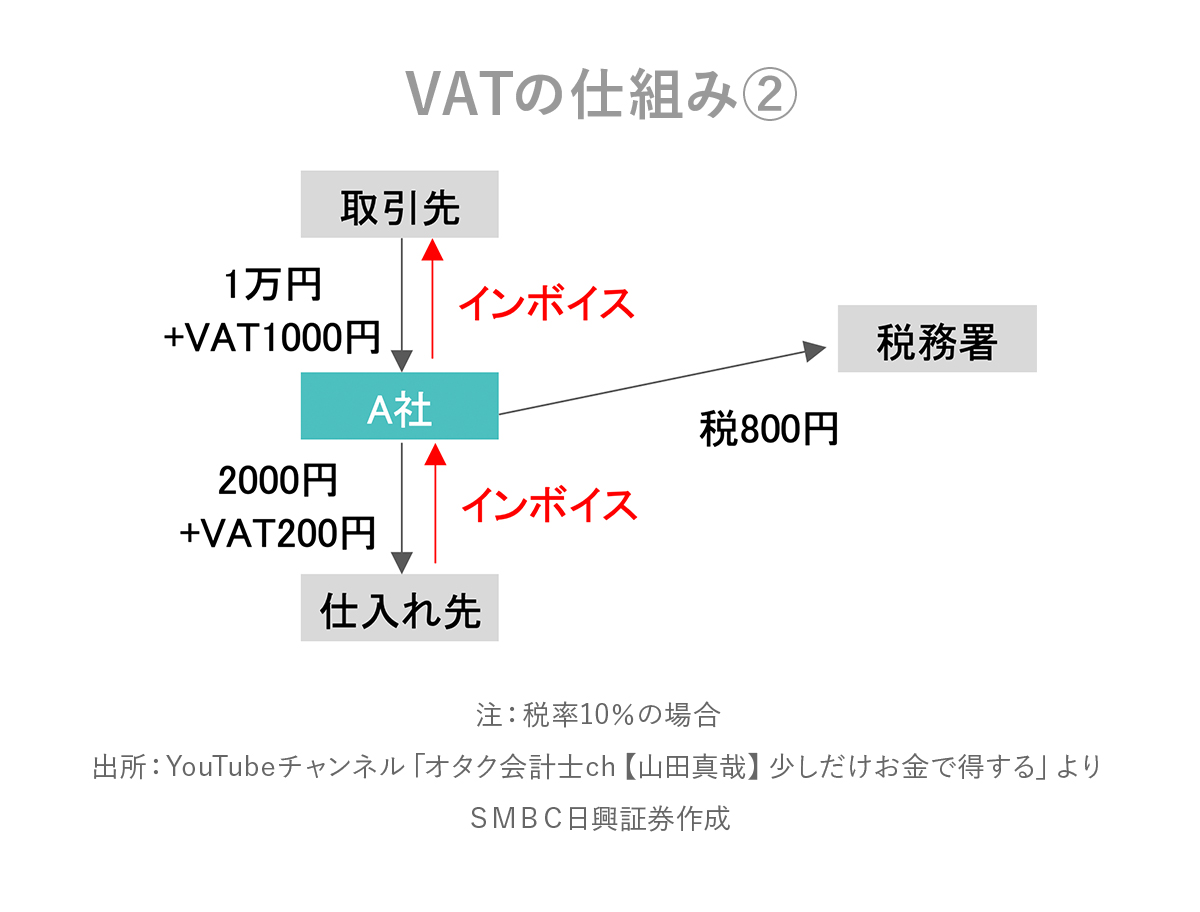

ではVATについて、具体例で見ていきましょう。

例えばA社が、取引先から1万円の仕事を引き受けたとしましょう。そうすると、1万円の10%である1000円がVATとしてもらえます。さらにA社は、仕入れ先に2000円払ったとしましょう。そうするとVATとして200円を払います。

VATは「もらったVAT」から「払ったVAT」を差し引いた額を税務署に納める仕組みです。よって今回のケースでは、1000円もらって200円払ったので、差額の800円を税務署に納めます。税金をバトンリレーのように渡していくのが、VATの特徴です。

ここでポイントなのが、本当に1000円もらったの?、200円払ったの? ということです。これを証明するために、インボイスが登場します。

ここでポイントなのが、本当に1000円もらったの?、200円払ったの? ということです。これを証明するために、インボイスが登場します。

要は、VATをもらった証明のためにインボイスを発行して、VATを払った証明のためにインボイスを受け取るんです。脱税防止のためにインボイスが必要となってくるんですね。

要は、VATをもらった証明のためにインボイスを発行して、VATを払った証明のためにインボイスを受け取るんです。脱税防止のためにインボイスが必要となってくるんですね。

ちなみに、A社が海外に輸出する場合は、海外の取引先からVATはもらえません。海外の会社にとって、他の国のVATは払う義務がないからですね。一方、A社は仕入れ先にVATを払っていたらどうでしょう? もらったVATが0円で、払ったVATが200円だったら、差額がマイナス200円となり、税務署から200円が還付されます。このように、輸出企業はVATを導入することでお金が増える、ということになるんですね(※VATだけで見ると税金的に損得がない中立なのですが、この点を深掘りすると大変なので省略します)。

実は、VATはこれが目的だとも言われています。どういうことかと言うと、そもそもVATを世界で初めて導入したのが、1954年のフランスです。第二次世界大戦で大ダメージを受けたフランスは、とにかく輸出企業に補助金を出して、沢山輸出することで戦後復興していこうとしたんですね。

実は、VATはこれが目的だとも言われています。どういうことかと言うと、そもそもVATを世界で初めて導入したのが、1954年のフランスです。第二次世界大戦で大ダメージを受けたフランスは、とにかく輸出企業に補助金を出して、沢山輸出することで戦後復興していこうとしたんですね。

ところがGATT(関税と貿易に関する一般協定)という、自由貿易を守りましょうという協定に加盟した結果、加盟国は輸出補助金を出したらダメというルールになったんです。輸出補助金をかけると自由な貿易にならないからですね。それで困ったフランスは、抜け道として、このVATを考えたわけです。輸出すればするほどVATの還付が受けられますから、VATは事実上の輸出補助金になったわけです。

フランスがVATを始めると、各国も輸出競争に負けないようにVATを導入していったという経緯があるんです。

日本の消費税導入の背景

増税が必要な状況だった日本でも、1970年代から80年代にかけて大蔵省(今の財務省)がVATの導入を試みますが、失敗します。

そして竹下首相の時に、ようやく消費税という名前で法案が通りそうになります。しかし、この時国民の大反対が起きました。理由は沢山あるんですが、その1つは、累進課税ではないという点です。所得税には税率の段階がありますが、消費税は一律なので、例えば同じ3%でも、売上高が1億円の企業の3%と、100万円の個人事業主の3%では、負担感が全然違うんですよね。当時の消費税の仕組みは、中小企業に不利なものだったんです。

それから、事務負担も増えますよね。インボイスを作って保管するのも手間だし、消費税の申告もしなくてはなりません。そうやっていろんな反対があった結果、1989年の導入の際に「免税点3000万円」の導入とインボイス方式をやめて「帳簿方式」を採用する、という2つの譲歩をすることになります。

1つ目の免税点は、2年前の年間売上高が3000万円以下かどうかで分かれます。2年前の売上高が3000万円超の会社は「課税事業者」といって、消費税を納める必要があります。一方、売上高3000万円以下は「免税事業者」といい、小さな事業者で事務負担も大変だということで、消費税の納税義務がありません。

そうすると、免税事業者は消費税で利益が出ることになります。ただ、これは法律で禁止されていないので、言い方を変えると「正当なもらい得」というわけですね。

取引する側は、免税事業者に消費税を払わなくて良いのでは? と思うかも知れませんが、取引先の売上高が3000万以下かどうかを調べるのって、面倒ですよね。これは一般消費者の場合も同じです。普段、自分が使っているお店が消費税を納めているかどうかって気にしていないですよね。

本当は消費税を納めてない人に対して消費税分を値引いてよ、っていう値引き交渉をしてもいいんですが、まあ面倒だからやってないと。こういう事情が消費税導入時期からありました。

2つ目の帳簿方式は、インボイスの受け渡しが大変なので、消費税を払った、もらったというのを帳簿に書いてね、それだけでOKだよ、というルールです。

免税点と帳簿方式、2つの譲歩をした結果、1989年に導入された日本の消費税は、もともと理想としていたVATとはちょっと異なったものになりました。

当時の日本の消費税は、表向きには税率3%とシンプルですが、「事実上の輸出補助金」として輸出企業が多い日本の大企業を優遇する一方、中小事業者は消費税を納めなくていいということで、中小企業の保護政策としてもスタートするわけです。つまり、輸出に強い大企業にとっても、中小事業者にとっても都合の良い制度としてスタートしたのが、日本の消費税なんです。

インボイス制度導入の問題点

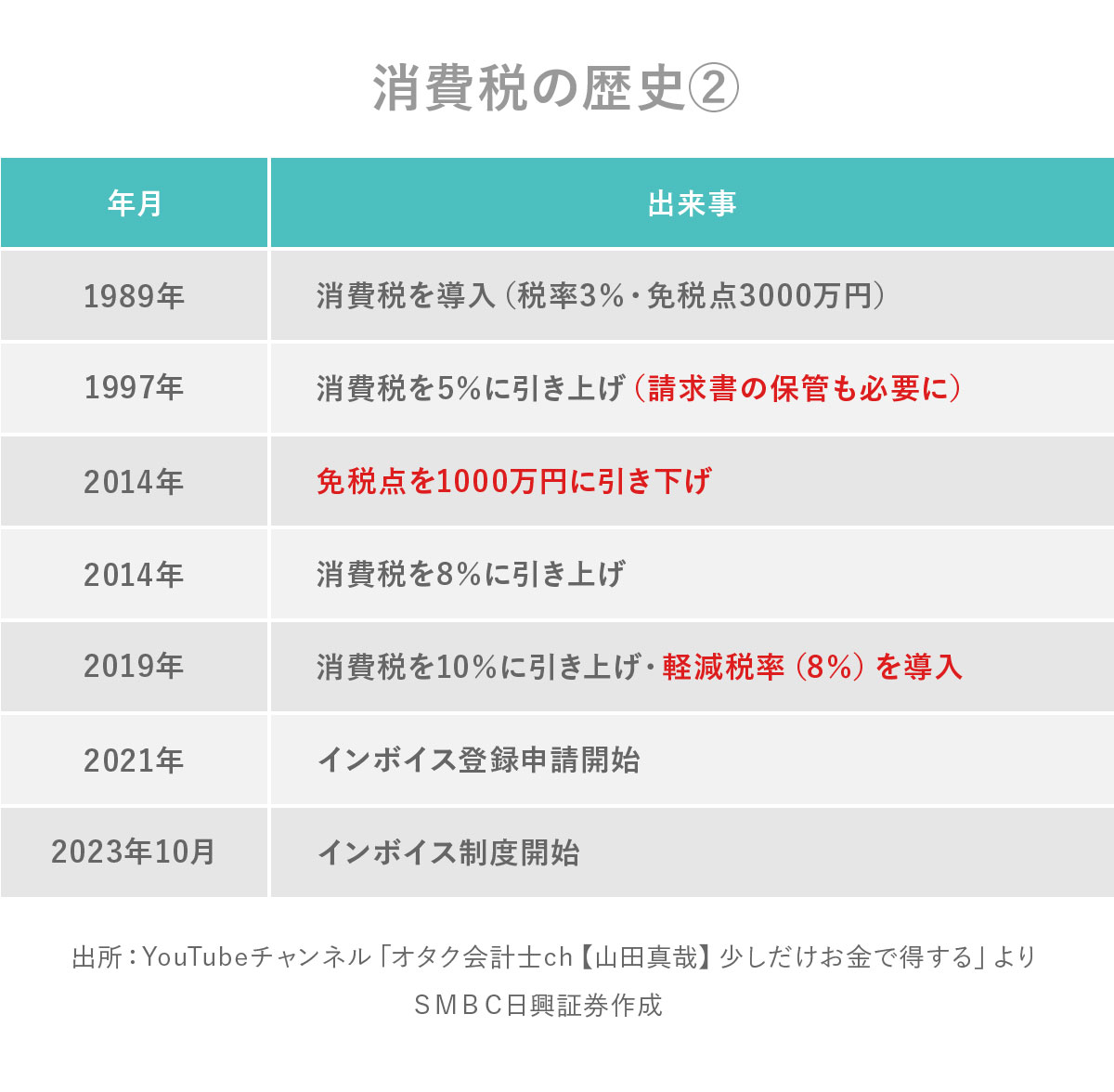

こうして始まった消費税ですが、1997年には帳簿方式から、ちゃんと請求書も取っておかないとダメという風にルールが変わりました。これがインボイス制度の予告になります。

そして2004年に免税点が3000万円から1000万円に引き下げられました。これは今も1000万円の基準です。ちなみに諸外国にも免税点はあるんですが、諸外国はだいたい数百万とかで、もっと低いです。

その後、2019年に軽減税率8%が導入されますが、これが重大な転換点になります。

軽減税率は、軽い、減るっていう言葉があるのでオトク感がありますが、税務の専門用語では、複数税率制と言います。なぜ複数税率制にしたかと言うと、今後消費税率を上げやすくするためです。食品は8%のままだけど、それ以外は15%ね、という風にすれば、全て15%にするよりも軽く感じるということですね。

軽減税率は、軽い、減るっていう言葉があるのでオトク感がありますが、税務の専門用語では、複数税率制と言います。なぜ複数税率制にしたかと言うと、今後消費税率を上げやすくするためです。食品は8%のままだけど、それ以外は15%ね、という風にすれば、全て15%にするよりも軽く感じるということですね。

それから複数税率制は、これまで使っていた普通の請求書や帳簿方式だと、立ち行かなくなる問題点があります。例えば、会社の営業担当が接待で紙の領収書をもらって来たとしましょう。そこに手書きで1万円と書いてあったとすると、経理部が見てもこの1万円が8%の税込みなのか、10%の税込みなのかが分からないんですよ。

単に店内飲食なら10%ですが、店舗で買った物を手土産として持って行った場合、それが食料品だったら8%になります。つまり、領収書にちゃんと税率とか税額が書かれていないと経理部が処理できないんですね。それで、分からないから有利な方で処理しちゃおうといった不正もできるし、ミスをする可能性も出てきます。それを防止するためには、全取引にインボイスを導入するしかないんじゃないかって話になったわけです。

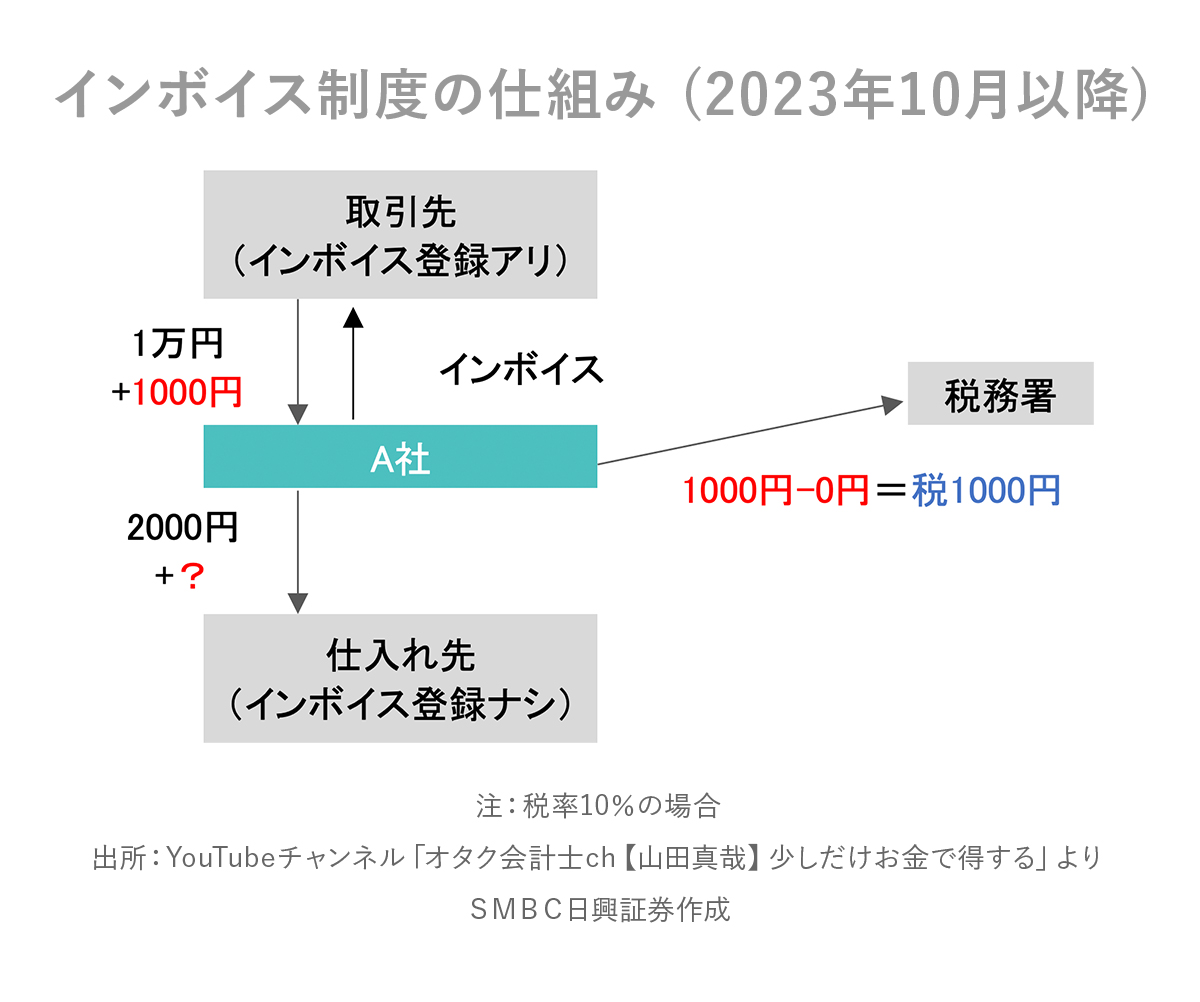

つまり、もともと理想だったVATの「全員参加の原則」が復活する、ということです。ただ今回の導入では、全員参加だけど、インボイス制度に入っても入らなくてもいいという風になっちゃいました。

どういうことか、先ほどの例で説明しましょう。

例えば、仕入れ先が免税事業者でインボイス制度に参加していない場合、A社は取引先から消費税を1000円もらいますが、仕入れ先からはインボイスがもらえないので、仕入れ先にいくら消費税を払っても0円とカウントされます。

その結果、もらった消費税は1000円、払った消費税はノーカウントということで、差額の1000円を納めなくてはいけなくなります。要は、インボイス登録のない免税事業者に消費税を払えば払うほど、A社は損になるわけですね。

そうなるとA社としては、仕入れ先に消費税を払いたくないなあと思うわけです。もっと言うと、消費税をいくら払えば良いのか交渉するのも面倒なので、インボイス制度に参加していない人とは取引したくない、と思うわけです。一方、インボイス制度に参加していない人にとっては、今後取引があるかどうかの死活問題になってきます。

インボイス制度の導入によって、大企業は優遇したままなのに中小事業者は切り捨てるんかい、と中小事業者が怒っているのが、現在の問題として起きているわけです。

インボイス制度の導入によって、大企業は優遇したままなのに中小事業者は切り捨てるんかい、と中小事業者が怒っているのが、現在の問題として起きているわけです。

消費税は法体系として不完全!?

ちなみに、消費税がかからない取引は色々存在します。不課税とか対象外と言われる部分なんですが、代表的なものがお給料ですね。これはシステム的な問題もあって、お給料に消費税をかけると、消費税をもらった会社員側は、納税が大変なので、お給料は消費税の対象外になりました。

あと非課税といって、同じく消費税がかからないものもあります。例えば土地。消費税がかからない理由は色々あるんですが、当時の日本はバブル期で、土地の価格が高いうえに消費税がかかると庶民が土地を買えないってことで、非課税になりました。すると、土地を買った人は非課税なのに、賃貸はなんで消費税かかるんだ、という批判が起きて、消費税が導入された8年後の1997年から住居の家賃も非課税になりました。

こうした例外は、実はこれからも増えそうなんです。例えば、消費税をもっとシンプルに計算できるという簡易課税制度や経過措置、1万円未満はインボイス不要という制度など……。通常の消費税の計算ではない部分が沢山あって、非常にややこしくなっています。

つまり、消費税の理想としては全ての取引にかけるべきだけど、様々な配慮や不満解消のために、例外が発生しているんですね。声が大きいと変わるという性質があるのは、民主主義的には良いことかもしれませんが、法理論としてはかなりワケの分からないことになっています。要するに、消費税は法体系として不完全だということです。

ただ、いろんな思惑があってこうなってるんだな、という前提でインボイス制度や消費税の仕組みを見ていくと、理解しやすくなるんじゃないかとは思っております。

というわけで、今回はインボイス制度の裏側についてお話しました。あくまでも僕の解釈で、もちろん税理士によって意見が違う部分もありますから、その点はご了承ください。個人的には、おかしいなと思うことは黙っているよりも声をあげた方が良いと思いますし、それが民主主義の良い点だとも思ってます。

ただ、税金の実務からすると、これ以上の改正は本当にもう勘弁してくれ、という気持ちです(汗)。今後の動向は、国税庁のHPでも発表されると思いますし、僕のYouTubeやTwitterでも発信していきますので、良ければチェックしてみてください。

それでは、またお会いしましょう! ば~いば~い!