今の社会動向や投資環境をもとにホットな銘柄を選定している「日興ストラテジー・セレクション」。2024年3月期決算企業の第1四半期決算発表が一巡したタイミングの今回は、決算発表を振り返る特別号です。選定された16銘柄のうち、第1四半期(4−6月)の営業利益が、通期営業利益予想(以下、すべて期初の会社予想)に対して30%以上進捗している3銘柄を解説します。

非即席めん、海外事業が牽引し、1Qの売上収益が過去最高【日清食品HD】

進捗率が最も高かったのは、カップヌードルやチキンラーメンでおなじみの「 日清食品HD 」。最近では、「日清カレーメシ」シリーズや「完全メシ」シリーズでも存在感を示しています。

期初の通期営業利益予想(会社予想)に対する営業利益進捗率(※)は34.5~36.3%と、選定銘柄の中で最も高い数値となりました。

当記事の進捗率は、「既存事業コア営業利益」ではなく「営業利益」の進捗率を記載しています。

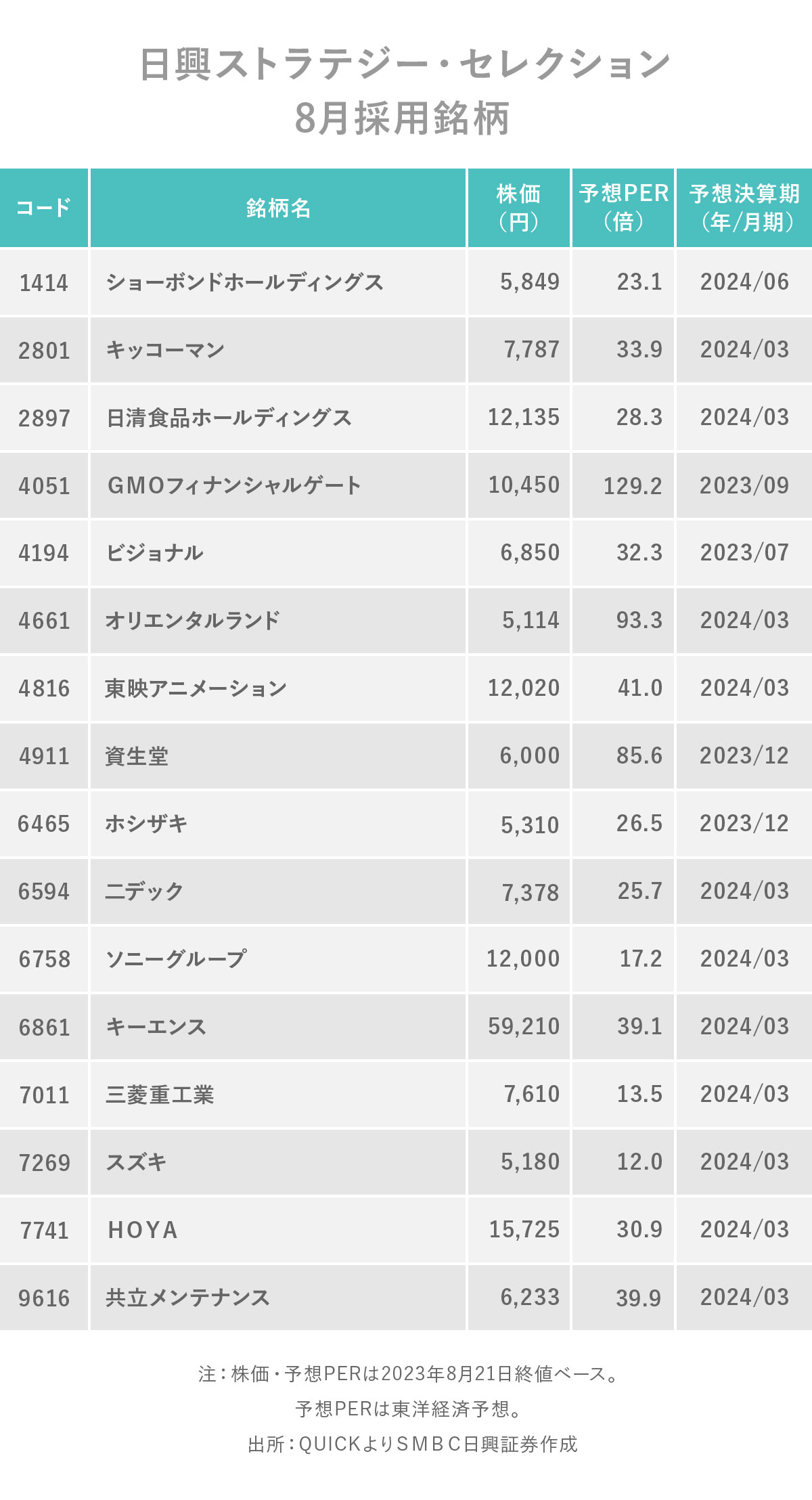

第1四半期(4−6月)決算の売上収益は、即席めん事業、非即席めん事業、海外事業の3事業いずれも増収となり、第1四半期としては、過去最高となりました。営業利益も第1四半期としては過去最高です。

コア営業利益をひも解くと、国内即席めん事業はコスト増によって減益でしたが、国内非即席めん事業と海外事業が好調でした。

国内非即席めん事業を牽引したのは、乳酸菌飲料のピルクルシリーズが好調な「日清ヨーク」、湖池屋ポテトチップス、スコーンなどが好調な「湖池屋」です。海外事業も、景気回復が遅れている中国を除いて全体的に好調でした。とくにEMEA地域(ヨーロッパ、中東およびアフリカ)では即席めん市場が著しく成長し、欧州日清の売上収益が前期比約1.5倍に。利益面では、持分法適用会社化したイギリスの食品会社「プレミアフーズ」が10億円の利益に貢献しました。

なお、通期予想に変更はありませんでした。増収および営業利益増を見込んでおり、純利益は減益の見込みです。また、配当は前期比20円増配(中間配当で15円、期末で5円)し、年間160円を想定しています(会社予想)。

今後の動向にも注目したいですね。

好決算で実質増配も! 夏以降の入園数に注目【オリエンタルランド】

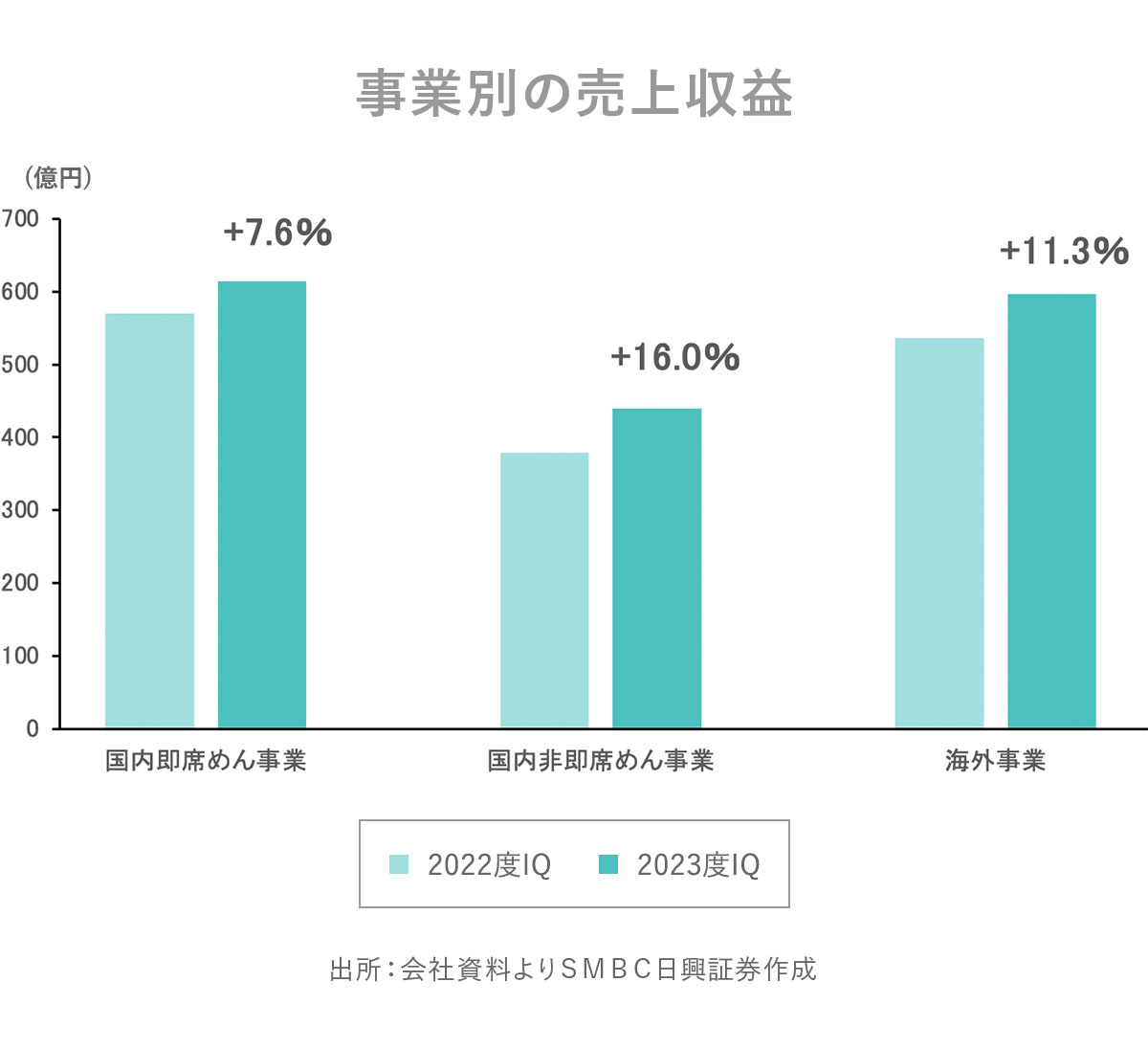

次いで進捗率が高かったのは、東京ディズニーリゾートを運営する「 オリエンタルランド 」です。期初の通期営業利益予想に対する営業利益進捗率は31.7%でした。売上高は前年同期比43.2%増、純利益は約2.3倍となり、全体的に好調な決算でした。

要因としては、東京ディズニーリゾート40周年イベントや海外からの来園者(ゲスト)の回復などにより、前年同期と比べてテーマパーク事業の入園者が増加したことが挙げられます。さらに、入園者数だけでなく、ゲスト一人当たり売上高(客単価)も増加。東京ディズニーリゾート40周年関連商品販売やディズニー・プレミアアクセス(パーク内施設等の体験時間や入場時刻を指定して予約できる有料サービス)などが寄与しました。

テーマパーク入園者数の増加によって宿泊収入が増加し、ホテル事業も好調です。ホテル事業は売上高が前年同期比30.4%増、営業利益は約3.7倍となりました。

足元は非常に好調ですが、通年の業績に与える影響が大きい夏以降の入園者数を見極めるため、第2四半期(累計)および2024年3月期通期の連結業績予想は据え置いています。

10月からは大人1人あたりのチケットの最高価格引き上げを予定しており、年間を通した入園者数の平準化が期待されます。また、通期では1株あたり9円の配当を予定しており、実質的な増配を見込んでいます(会社予想)。

オリエンタルランドは、2023年3月31日を基準日とし、1株につき5株の割合で、4月1日に株式分割を行っています。分割前の前期(2023年3月期)は1株あたり40円の年間配当金を出していました。2024年3月期は1株あたり9円の年間配当金を見込んでおり、9×5=45円となるので、実質的な増配の見込みです。

今後は夏以降およびチケット価格引き上げ後の入園者数にも注目したいですね。

通期の売上高は初の5兆円の見込み【スズキ】

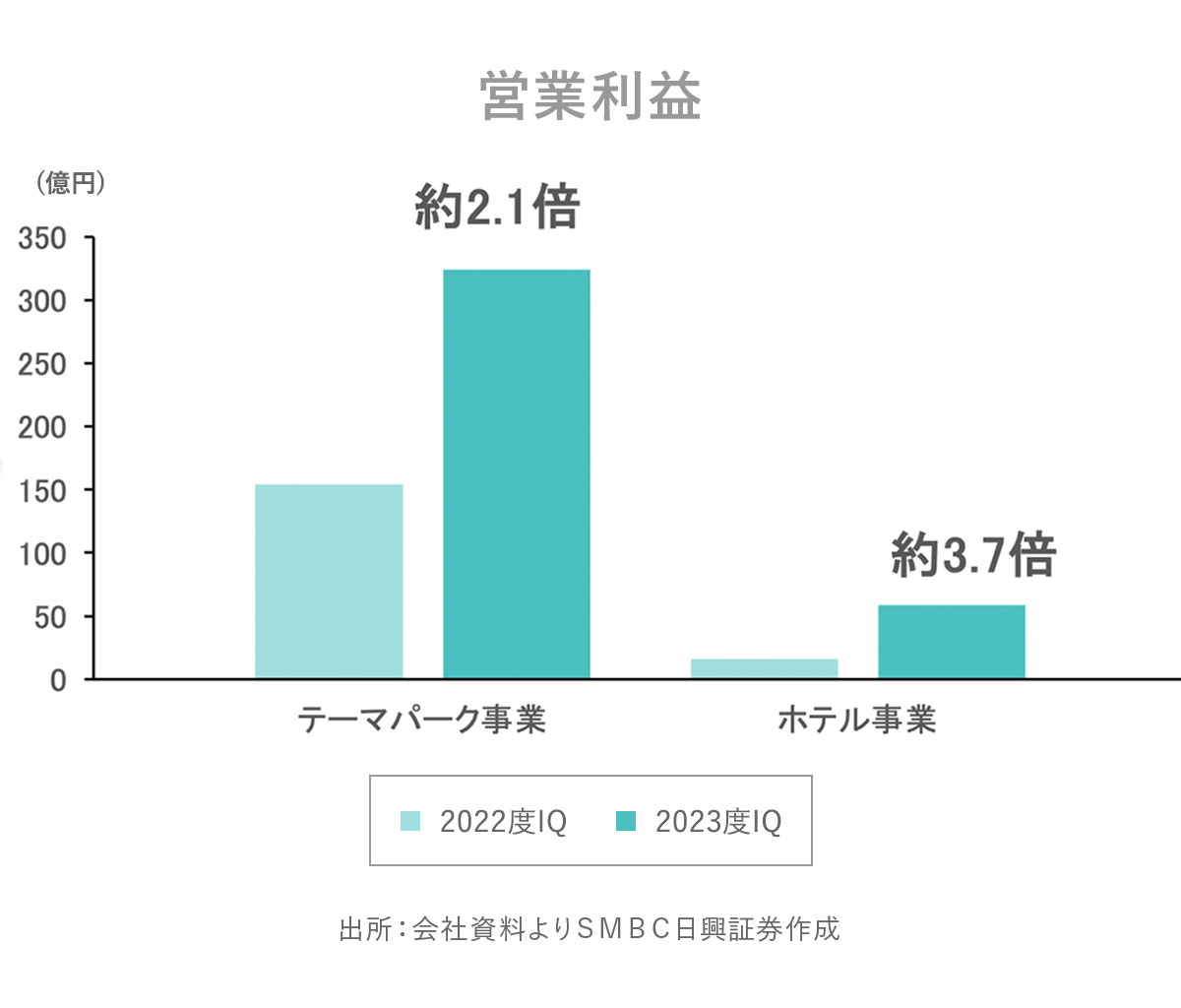

最後にご紹介するのは、世界12ヵ国で乗用車の販売シェア1位を誇る完成車メーカー「 スズキ 」です。インドでは乗用車市場で圧倒的なトップシェアを誇ります。期初の通期営業利益予想に対して、営業利益進捗率は30.2%でした。

第1四半期(4−6月)決算では、半導体不足による減産が緩和したことによる販売台数の増加、為替の影響などにより、第1四半期の売上高が過去最高になりました。営業利益も第1四半期としては過去2位です。四輪車・二輪車の販売は、ともにインド・欧州が好調でした。

第1四半期の決算発表のタイミングでは、通期業績予想を見直しています。四輪車・二輪車の世界販売台数を下方修正する一方、前提となる為替レートを円安方向に見直しました。

前提となる為替レートを円安方向に見直した結果、同社は通期の売上高を初の5兆円、営業利益を3600億円に上方修正しました。前期と比較すると、通期の純利益が5%減益となるものの、増収営業増益を見込んでいます(会社予想)。

また、同社は2023年5月16日~9月30日まで、上限を600万株および200億円とする自己株買いを実施しています。7月31日時点では、取得株式総数は102万株、取得価額は51億円であると公表しており、9月末にかけて上限額まで進めていく予定を示しています。

自社株買いは1株あたりの利益が増えるため、株価上昇にもつながる可能性があります。今後の実施状況にも注目したいですね!

自社株買いとは、上場企業が発行した株式を、その企業が買い戻すことをいいます。企業は、買い戻した後に消却する(無効にする)ことで発行済み株式数を減らすことができます。その結果、1株当たりの利益や資産価値を向上させることになり、配当と同様に株主還元策として知られています。

今回は、日興ストラテジー・セレクションから、第1四半期(4−6月)の営業利益が、通期営業利益予想(期初予想)に対して30%以上進捗している銘柄をピックアップしました。ぜひ、今後の銘柄選びの参考にしてみてくださいね。