みなさんこんにちは! 公認会計士兼税理士の山田真哉です。

今回は、毎年恒例のNISAとiDeCoを実際にやってみた結果を発表します。そして最近、SNS上で溢れるNISA・iDeCo不要論の是非についても解説したいと思います。

お送りする内容は、以下の通りです。

・NISA、iDeCo不要論とは

・NISAに372万円を実際に投資した結果

・iDeCo に218万円を実際に投資した結果

・NISA終了と新NISA 来年からどうする!?

1分で分かるNISAとiDeCo

まず始めに、NISAとiDeCoについて簡単におさらいします。

現在、国がお勧めしている2大制度。それが投資に関するNISAと年金に関するiDeCoです。投資にかかる税金を非課税や減税にすることで、資産形成を促す制度です。「1億総株主」や「資産所得倍増プラン」というスローガンを掲げて、政府全体でバックアップしています。

ですが、優遇するということは国にも別の思惑、裏目的があります。

現在、日本の株式市場は外国人投資家が3割を占めていて、このまま外国人投資家が増えると日本の安全保障上問題になりかねません。国内企業を守るためには、日本国民が投資をして株主になればいいというのが、NISAの裏目的の1つと言われています。

また、数年前に「老後2000万円問題」が話題になりました。老後は2000万円ないと暮らしていけないけれど、公的年金だけではハードルが高い金額だ、という話です。なので、第二年金としてiDeCoを組み合わせてなんとかしようーーこれがiDeCoの目的で、肝入りの政策になっています。

国家のお墨付きの投資ができるNISA

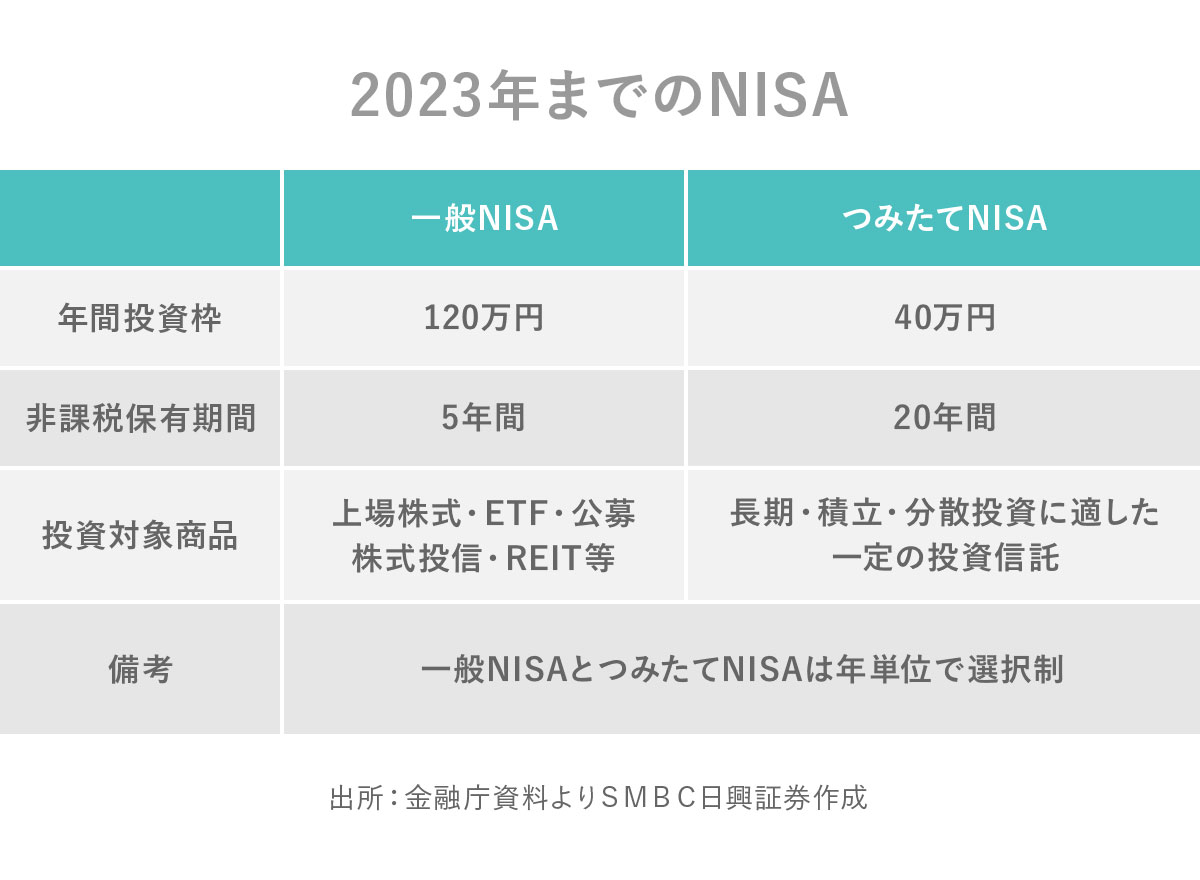

NISAの概要について簡単に説明します。既存のNISAには一般NISA、つみたてNISAの2つがあります(ジュニアNISAもありますが、今回はちょっとおいておきます)。

一般NISA、つみたてNISAは、毎年どちらか一方を選択しなければなりません。そして、一般NISAは年間120万円まで投資ができ、その売却益と配当金は5年間非課税です。本来ですと、株の売却益や配当金には20.315%の税金がかかります。投資対象は上場している株式や外国の株式、投資信託、不動産投資信託(リート)などです。

つみたてNISAは、年間40万円までの投資ができ、売却益や配当金は20年間非課税です。そして金融庁が認めた200本くらいの投資信託の中から選ぶことができます。金融庁は低い手数料で長期間安定した運用ができるものを厳選しているので、まさに国家お墨付きの投資といえます。

iDeCoの流れと7つのメリット

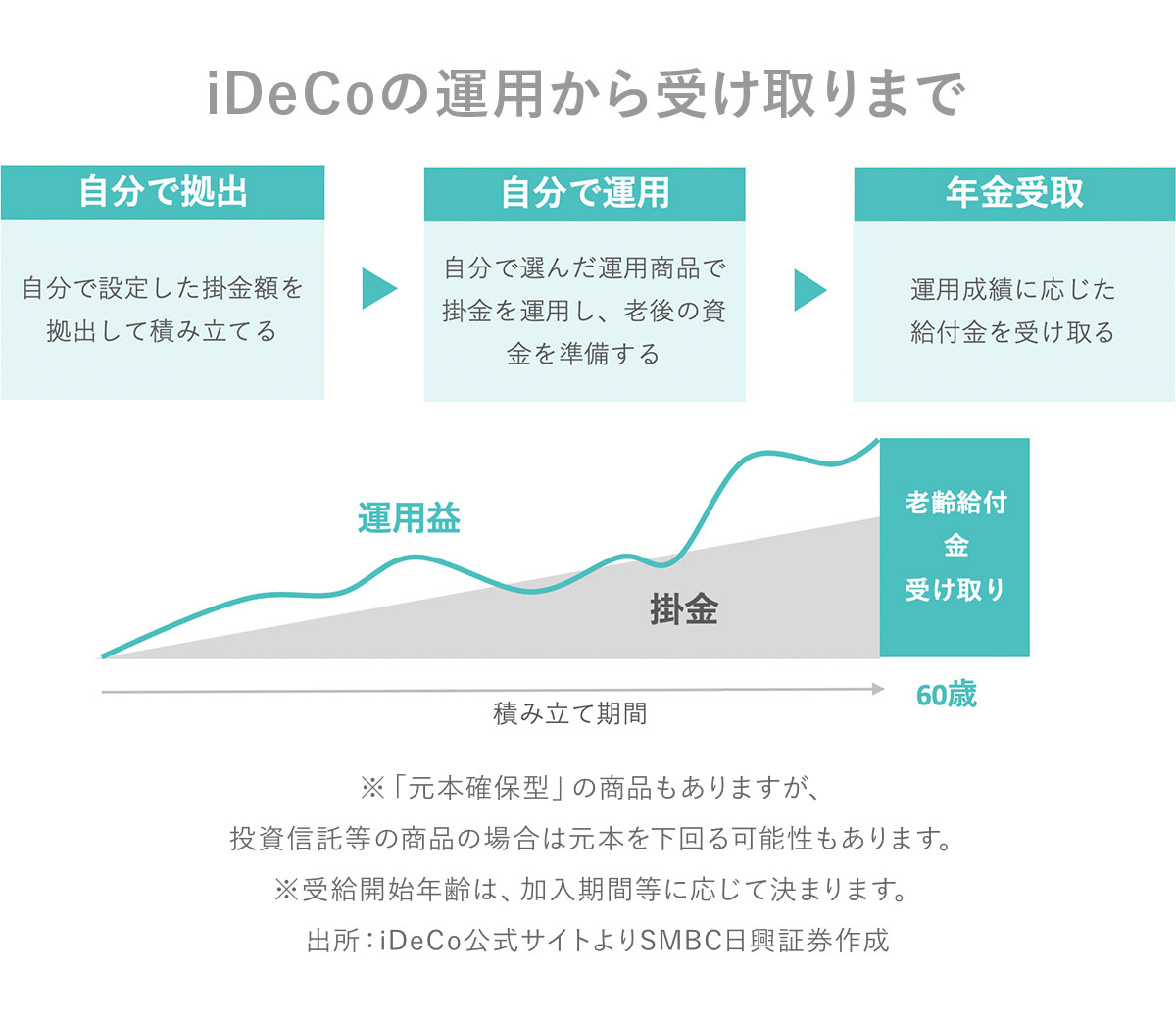

iDeCoの流れは、①毎月掛け金を積み立てで払って(拠出して)いきます。②投資信託(ファンド)を買った場合は投資会社が運用してくれます。そして、③60歳を超えたら、積み立てた金額を受け取ることができます。受け取る時は、一時金もしくは分割でもらうことができます。

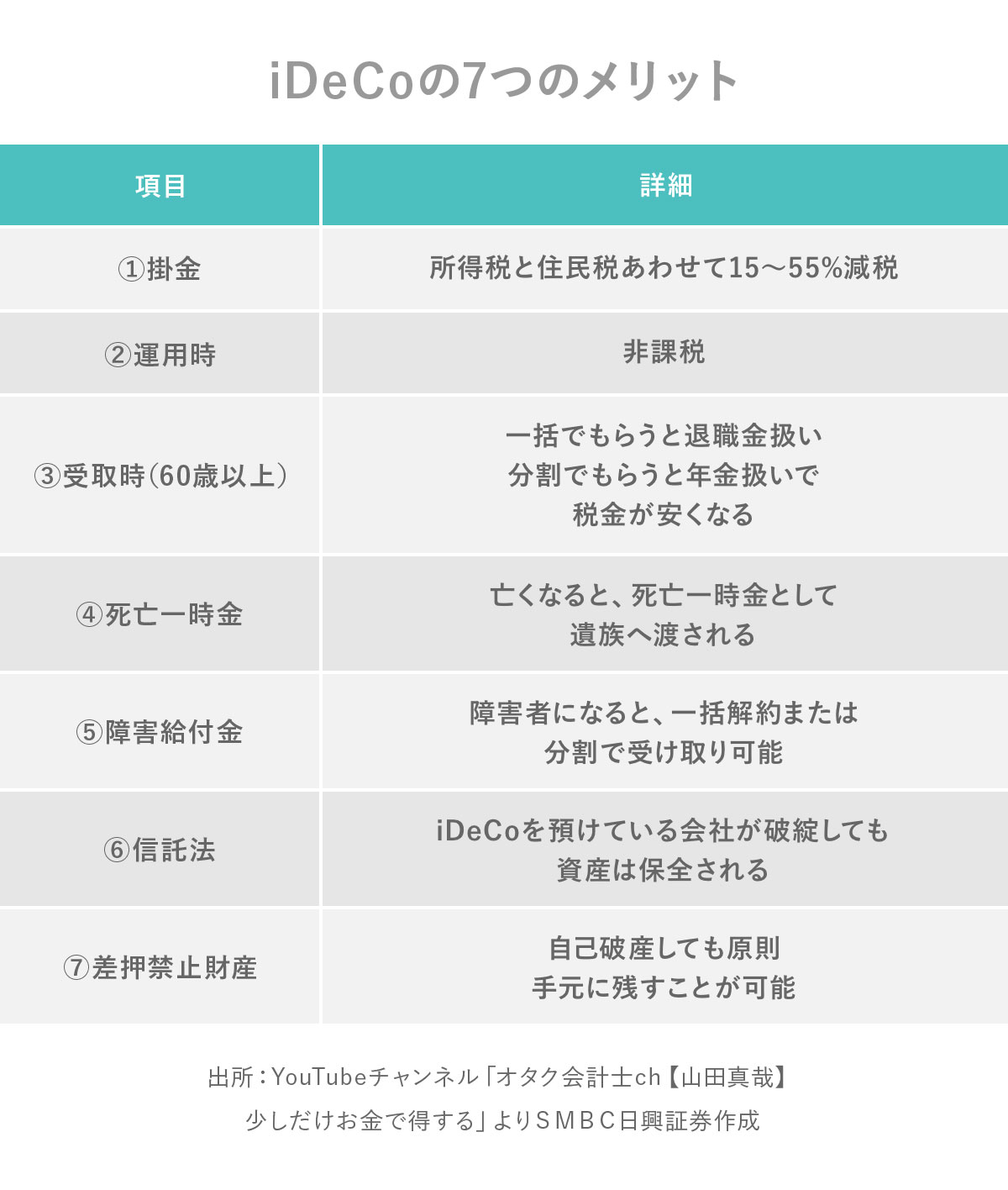

iDeCoの7つのメリットは以下の通りです。

1)積立金額分が所得から控除されます。積立金額の15%から55%が、所得税や住民税から減税になります。年末調整や確定申告する際に、小規模企業共済等掛金控除で控除されます。

2)運用時は非課税。

3)受け取る時は、60歳以上で一括でもらうと、退職金扱いで普段の税金よりも2分の1以下になります。ただ、今後どうなるか分からなくなってきた、という話を前回、解説しています。また、分割でもらう場合には年金扱いになり、税金が少し安くなります。

4)iDeCoをやっているときに、本人が死んだ場合は死亡一時金として遺族に渡されます。

5)障害者になった場合は、障害給付金として、iDeCoを一括解約できたり、分割でもらうことができます。

この4番と5番については、まさに生命保険がわりになっている、というわけです。

6)iDeCoは信託法の対象なので、仮にiDeCoで預けている会社が破綻しても、資産は保全されています。

7)iDeCoは差押禁止財産なので、仮に自己破産してもiDeCoは、手元に残すことが可能です。

なお、iDeCoは加入できる年齢が20歳から64歳までと引き上げられたり(それまでは20歳から60歳まででした)、受取開始も60歳から75歳までに拡大しています。

そして、NISA、iDeCoは両方とも運用益に税金が全くかからないので、確定申告が必要ありません。

SNSで溢れるNISA、iDeCo不要論とは

さあ、ここからNISA、iDeCoの不要論の話です。

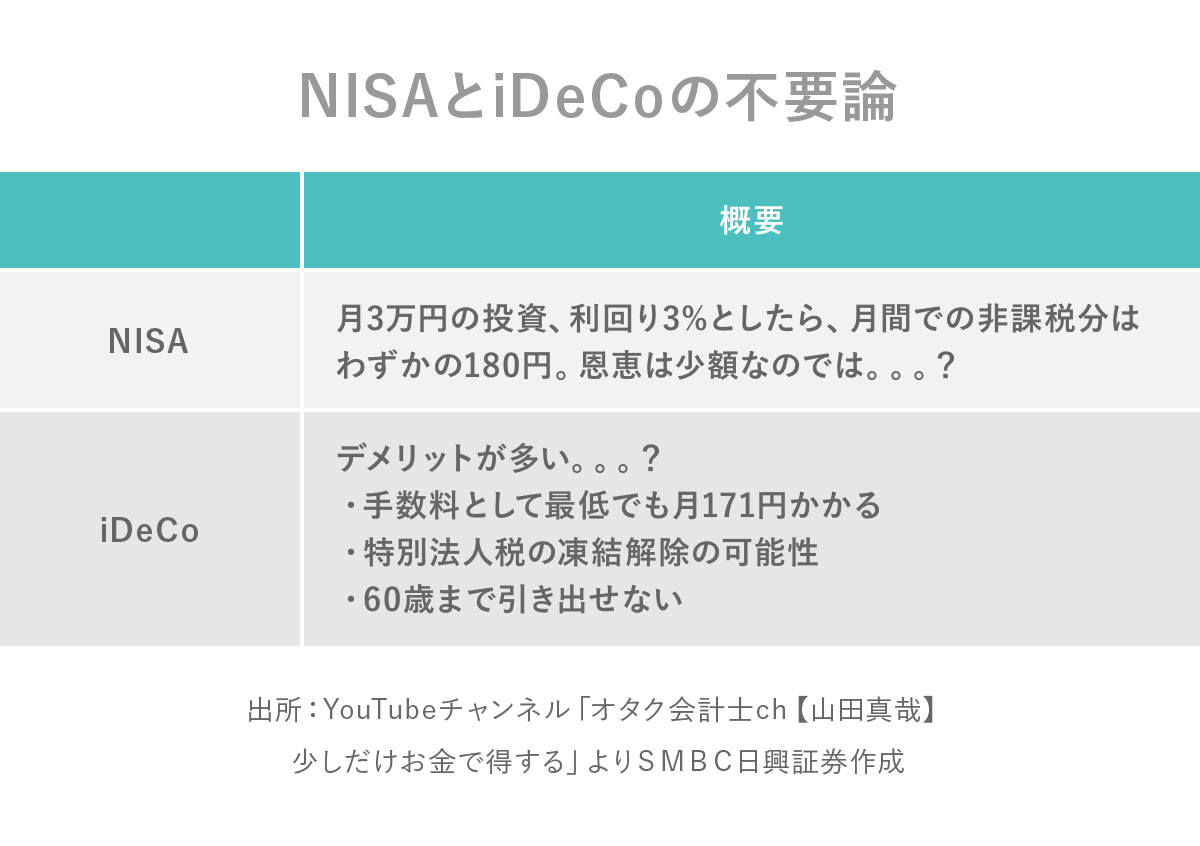

NISAの場合、仮に月3万円を投資し、利回りが年3%だった場合、節税できる額は月3万円× 3%×(本来かかる税率)20%※=180円です。つまり、わざわざNISA口座を開いても、月180円の節税にしかならない。そんな少額のためにやる必要があるのか? というのが、NISA不要論のひとつです。

iDeCoも最低でも月171円の手数料がかかります。さらに現在、凍結されている特別法人税が解除されると、運用期間中も課税されることになります。ただ、凍結解除はありえないと僕は思っています。

そして、iDeCoの最大のデメリットでもあり不要論の根拠は、60歳まで引き出せないことです。いざという時にどうするんだという話です。ただ、そもそもiDeCoは、第二年金として作ってるわけですから、途中でお金を引き出せたら年金の意味がありません。いつでも引き出したいという方は、iDeCoではなくNISAにするという選択もあると思います。

しかし、これらの不要論はほんとに正しいのでしょうか? 判断するためには、机上の空論ではなく、実際にやってみた実績も大事だと思います。というわけで、これから私が9年間NISAとiDeCoをやった結果について、ご報告したいと思います。

9年間のNISAの結果は……?

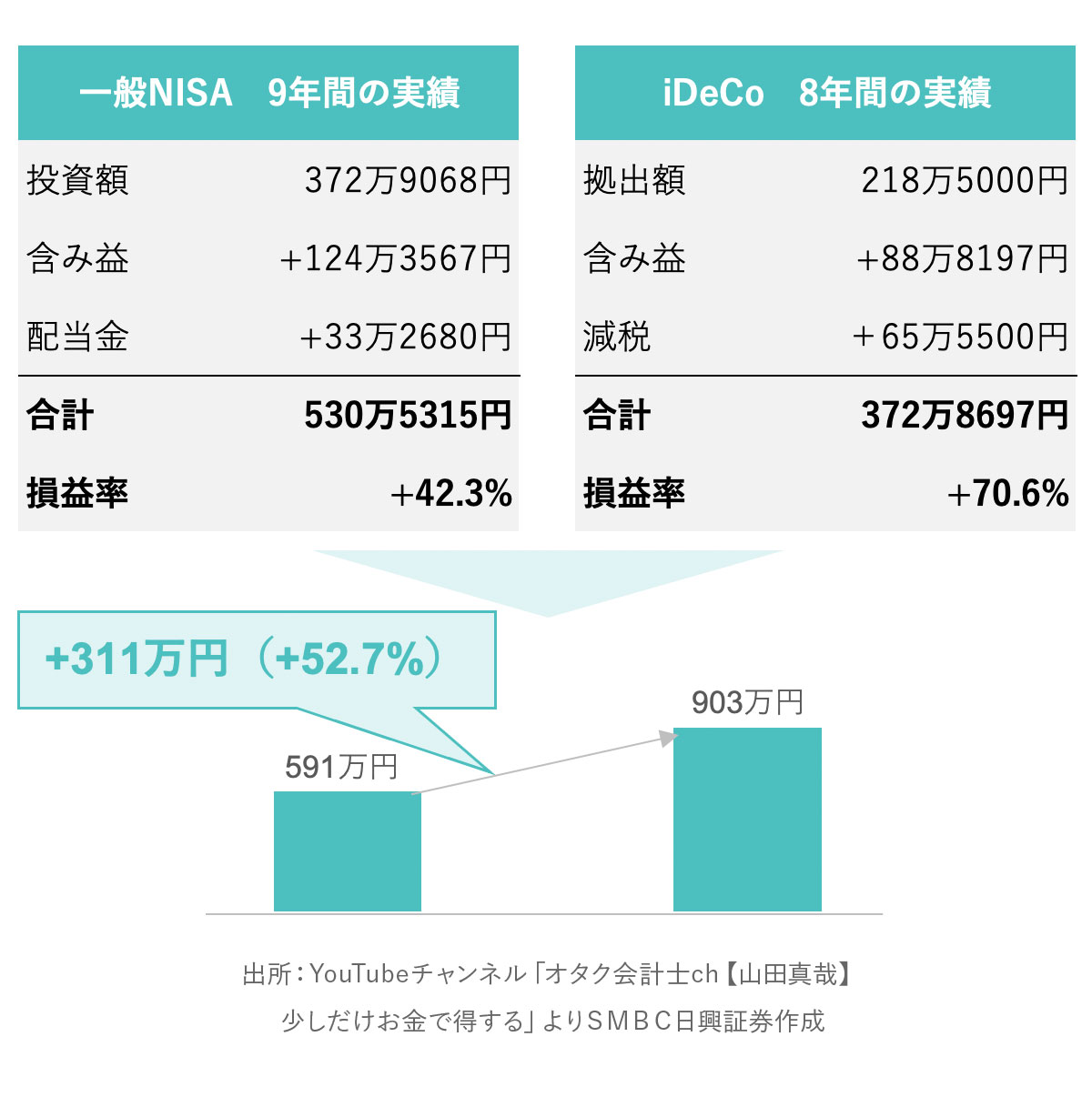

まずNISAですが、私は一般NISAを選択しています。2014年から丸9年で、372万円の投資をしております。年間平均すると41万円。月にならすと大体3、4万円といったところです。

損益を見てみると、コロナ前は2019年12月31日はプラス1万9000円でした。コロナに入った2020年3月12日の時は、マイナス29万円で大変だったのですが、その半年後にはプラス89万円と、一気に回復しました。2021年に入ると、日経平均が2万9000円になりました。このときには、プラス212万円とめちゃめちゃ儲かっていました。それが2022年6月17日にはプラス95万円と、1番良いときからは半減してしまいました。しかし、2023年6月25日現在の日経平均は3万2000円台です。つまり2021年の日経平均株価を考えると、200万円台、もしかしたら300万円台になってるんじゃないかという期待に胸が膨らんでいます。

しかし、結果としては評価額497万円で、プラス124万円でした。おかしいですね。日経平均はめっちゃ上がってるのに僕の株はそんなに上がってない。やはりこれが個別株の難しいところで、日経平均株価とは必ずしもリンクはしていないんですね。

ただ、9年間も投資をしているだけあって配当金が溜まってます。9年間の配当金の合計は33万円です。結果、投資金額372万円に対して、含み益が124万円、配当金が33万円でした。投資金額から考えると、損益率はプラス42.3%つまり1.4倍になっているという計算になります。

具体的にどんな投資をしてるのかというと、個別株が多いです。伊藤園(第1種優先株)、「 三越伊勢丹HD 」「 すかいらーくHD 」「 フード&ライフカンパニー 」、UUUM、「 アミューズ 」「 KeyHolder 」「 サイバーエージェント 」「 WOWOW 」「 日本郵政 」「 バンダイナムコHD 」「 KADOKAWA 」「 ベネッセHD 」「 吉野家HD 」といった有名な会社や株主優待がある会社の株を中心に買っております。ほかにS&P500に連動するETFも買っています。

9年目のiDeCoの結果は……?

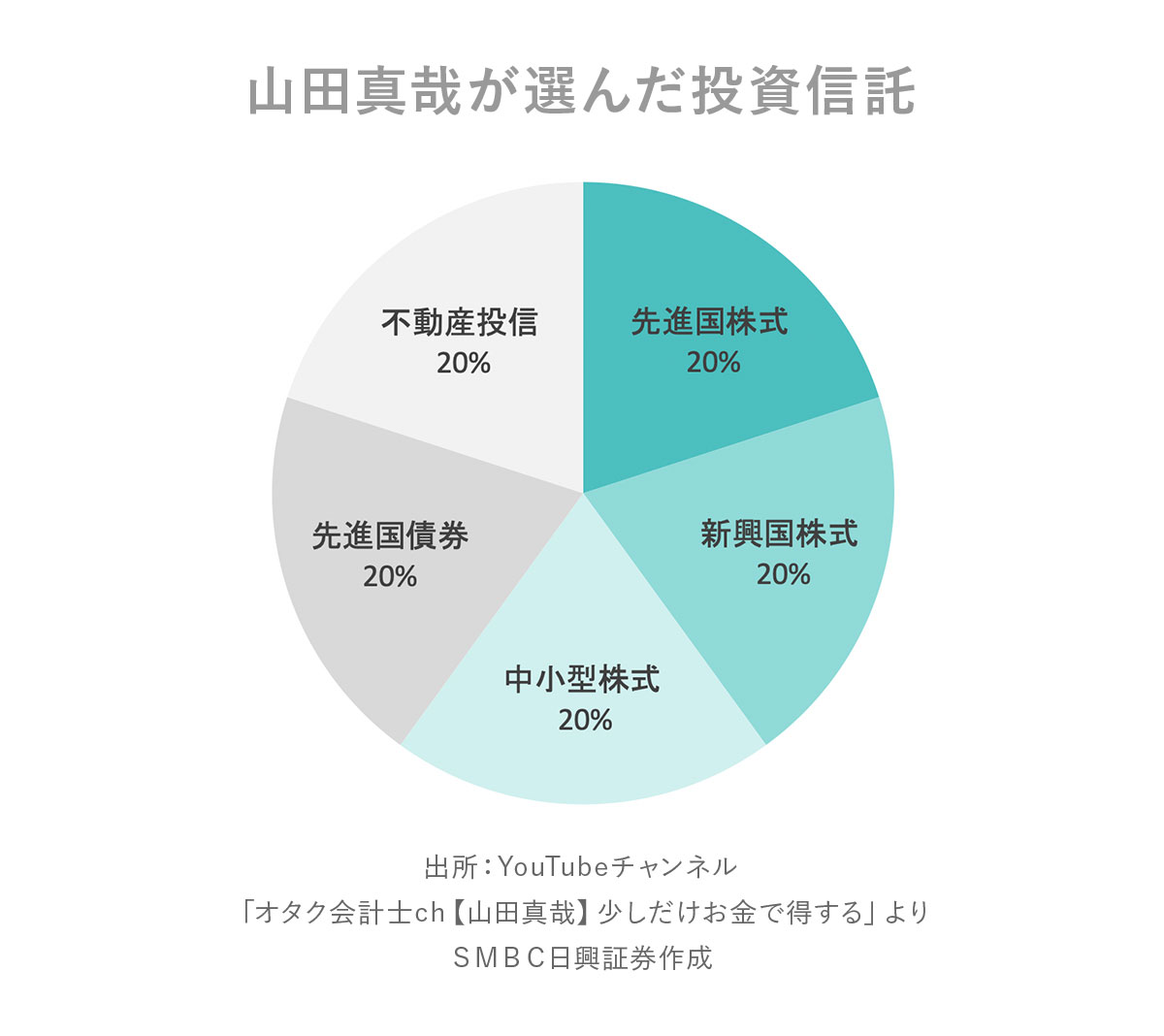

かたやiDeCoはどうだったでしょうか。iDeCoは9年目に突入しているところで、これまでの拠出金額は218万円です。僕は中小企業の会社員なので、月2万3000円、年間27万6000円が上限となっています。どんなところに投資してるかというと、だいたい20%ずつ、海外の株式、海外の債券、海外の不動産投資信託といった海外の投資信託を購入しています。

成績は、コロナ前の2020年2月にはプラス19万円でした。しかし、コロナに入るとマイナス29万円。かなり怖かったです。その後、暴落から回復し、2020年11月にはプラス8万円になりました。それが、2021年に入るとめちゃめちゃ伸びてプラス69万円、そして2022年6月時点ではプラス59万円ということで、損益率は30%で1.3倍になっていました。

そして、2023年! 1年前に比べて日経平均株価も世界の株価も上がっています。さらに円安にもなっています。それが一体どうなったのか結果はこちら。

プラス88万円でした。iDeCoはめっちゃ上がってます。海外の方が調子がよかったんですね。iDeCoの損益率は手数料込みで40%ですから、これはありがたいです。

そして、iDeCoはこれだけではありません。そう、iDeCoに拠出した全金額が税金の控除を受けることができます。僕の場合は、課税所得が330万から695万円の間なので、拠出金額218万円に税率30%をかけた65万円の節税効果があったということになります。つまり本来払うべきだった65万円の税金を払わずに済んでいるということで、これも僕の貯金を増やしています。

結果、iDeCoの成績は投資した額(拠出した額)218万円に対して、含み益88万円、これまでの減税効果が65万円となりました。損益率はプラス70.6%で、約1.7倍になっております。

9年の実績から「NISA、iDeCo不要論」を考えてみる

NISAとiDeCoの2022年の結果は、評価損益がプラス233万円ということで、損益率はプラス41.7%でしたが、9年やった結果はこちら。

投資金額591万円に対して、儲けた金額は311万円でプラス52.7% 9年続けてようやく1.5倍になりました。

この結果からいえるのは、個別株でやってたNISAよりも、海外の投資信託で運用していたiDeCoの方の成績が良かった、ということです。

9年で1.5倍ということは、1年あたり5%程度の儲けになります。NISA不要論で、「月々180円しか節税になっていない」という声もありました。しかし、投資は長年続けることで雪だるま式に増える複利効果もあります。手数料があったとしても、投資を続けることで効果が出るーーこれがNISAやiDeCoの良いところだと思うんです。

ちなみにiDeCoについては、フロッギーでiDeCoの解説マンガを監修していますので、よかったらご参照ください。

という感じで、NISAとiDeCoの結果を紹介してきましたが、現在のNISA制度は2023年に終了します。来年からがらっと変わってしまいます。新制度がどうなるのかについては、「2024年スタート! 新NISAのメリット・注意点」で解説しているので、ご参照ください。

新NISAになったら、何を買う?

最後に新NISAになったら何を買うか? という話ですが、やはりこれまでの投資成績が参考になると思います。

私の場合、NISAとiDeCoを9年やってきたのですが、どうやら個別の株式はあまり向いてなくて、海外の投資信託のほうが向いてることがわかりました。ですので、新しいNISAでは海外の投資信託を中心に買おうかな、と考えています。

ちなみに、これまでは月々3万円を投資していましたが、制度上はつみたて投資枠で月10万円、成長投資枠で月20万円、合計で月30万円を投資信託で積立することも可能です。投資に回せるお金がないとできないと思いますが、それぐらい毎月投資信託を買えれば、すごいことになるのでは! と思います。

納税している人はNISAとiDeCoの併用がセオリー

ここまで読んでくださった方の中には、いつ引き出せるか分からないiDeCoを止めて、すべて新NISAで投資しよう、と考える方もいると思います。ただ、iDeCoは節税効果が大きいので、納税をしている方はiDeCoを継続しつつ、新NISAで投資できる額を増やしていくのがセオリーかなと思います。

ちなみに僕はNISA口座以外の証券口座で投資している分については、一旦全部売ってしまって新NISAに移したいと思っています。

というわけで、今回はNISAとiDeCoを9年やった結果の発表でした。この企画は毎年恒例となっております。次回、記念すべき10年目は一体どうなっていくのでしょうか? また、NISAやiDeCoについて、新しい情報が出てきたら、このチャンネルで随時情報発信をしていきます。

今後ともごひいきに。ば〜い、ば〜い!