みなさんこんにちは! 公認会計士兼税理士の山田真哉です。

最近、サラリーマンへの増税についての報道がたくさん出ています。今回は、そのなかでも通勤手当、配偶者控除、生命保険料控除が標的になった真相についてお話ししたいと思います。

お送りする内容は、以下の通りです。

・配偶者控除、改正検討の理由

・生命保険料控除、終了させられそうな理由

税金がかからない非課税所得とは

マスコミ報道の元になってるネタは、2023年6月30日に発表された政府税制調査会の答申レポートです。すでに退職金増税については解説しておりますので、よかったらそちらもご参照ください。

「衝撃速報! 退職金まさかの増税で起きることまとめ」を読む

政府税制調査会では、税金についての話し合いが行われているのですが、その中に非課税所得についての議論があります。あらゆる所得や利益に対してもれなく包括的にかけるべきだというのが税金の大前提ですが、税金をかけない方が良いだろうと判断して非課税所得にしているものがいくつかあります。

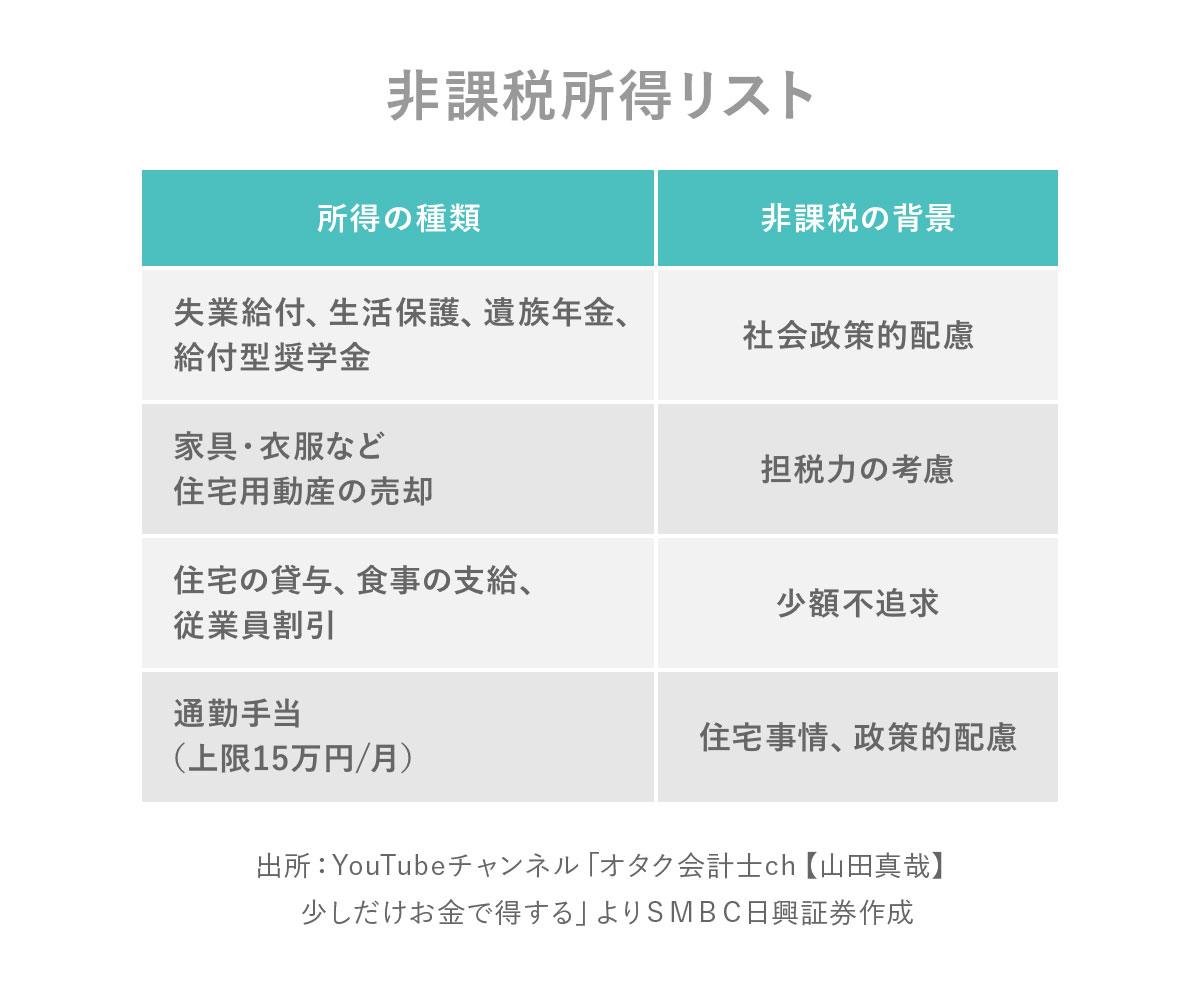

下図がその一部抜粋です。そして、この非課税所得リストを増税リストと呼んでしまっている一部のマスコミがいるのですが、あくまで非課税所得のリストです。

例えば、失業した時にもらう失業給付、生活保護、遺族年金、給付型奨学金は非課税です。その理由は社会政策的配慮です。援助のためなのに、そこに税金をかけたら、意味がありません。また、家具や衣服など生活用動産の売却で利益が出た場合も非課税です。これは担税力(税金を負担できる能力)の考慮です。家の日用品を売ったところで、たいして税金は取れない、というのが根拠です。だからメルカリやヤフオクで売った日用品は原則非課税です。

次に、社宅の貸与、食事の支給、従業員割引。従業員へ支給するこれらは大した金額ではありません。これに税金をかけようとすると税務署側も大変なので、1人当たり年間10万円以下だったらまぁいいですと。これが税務でよく出てくる「少額不追求」という考え方です。

このように政府税制調査会のレポートにはきちんと書かれているのですが、これらも増税だ、と書いてしまっているマスコミがいます。世間の人は信じてしまうので、あまり良くないと思っております。

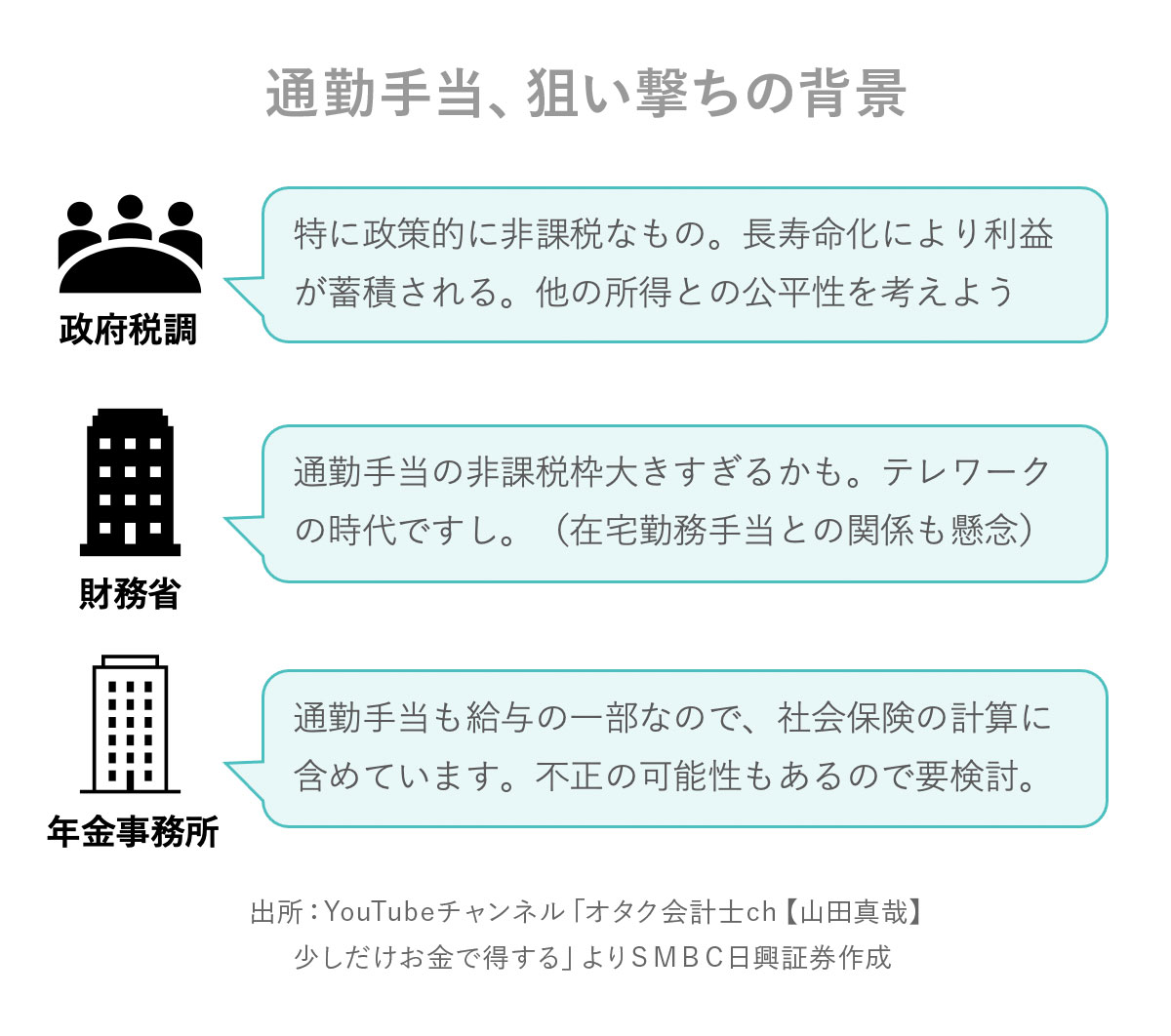

通勤手当が狙い撃ちにされた背景

そんな非課税所得のリストの中で、唯一見直した方がいいと言われてるのが通勤手当です。都会の高額な住宅事情により、遠くから通わないといけない人もいる。だから通勤手当は非課税です。以前は上限10万円でしたが、新幹線通勤の人はそれでは収まらない。政府の政策的にも人口が都会に集中するのではなくて、地方への移住を推奨したり、地方創生の意図もあり、2016年に上限が15万円に上がりました。

今回、政府税制調査会は通勤手当と名指しはしてないのですが、特に政策的に非課税なものは見直した方がいいのではと書いています。このリストのなかで「政策的に」というのは、通勤手当だけです。

昔は55歳定年制で働く期間は30年でした。それが今は65歳や70歳まで働くようになっている。働く期間が伸びているわけですから、その分非課税期間も長くなり、利益が蓄積される。それは他の所得との公平性を考えると、良くないのではないか、とレポートに書かれてるわけなんです。

これは僕の予想ですが、このレポートを作っている財務省の考えとして、通勤手当の非課税枠15万円って大きすぎないか? 地方を活性化するために15万円まで引き上げたけれど、今はテレワークの時代だから、わざわざ新幹線通勤に誘導しなくても良いのでは? という話が背景にあるものと思われます。

さらにテレワークに対する在宅勤務手当は原則課税です。それならば、通勤手当が非課税なのはどうなんだろう。社会状況が変わってきているので、通勤手当が狙い撃ちされてる、というのはあります。

もっというと、そもそも社会保険や年金の世界では、通勤手当も給与の一部として計算されています。その理由のひとつとしては、不正もできてしまうからなんですね。

例えば、東京に会社、栃木に実家がある方がいるとしましょう。栃木に住民票を置いたまま、東京に引っ越してきている。その場合に会社と社員が結託して、栃木から通勤していることにする。そうすればお給料を上げる代わりに、通勤手当を非課税で社員に渡せて、手取りが増える、みたいなことが起きうるんです。

そのような不正が起きてしまうという点で考えると、たしかに通勤手当というのはかなり微妙な非課税所得といえます。

ちなみに、この政府税制調査会のレポートに書かれたことは、3年後から5年後には改正が行われることがよくあります。通勤手当については上限15万円が10万円に戻ったり、5万円や3万円に削られる可能性はかなりあると思います。もしかしたら社会保険に合わせて、全額課税という可能性もあると思います。ですので、今、通勤手当をたくさんもらっている方はお気をつけ下さい。

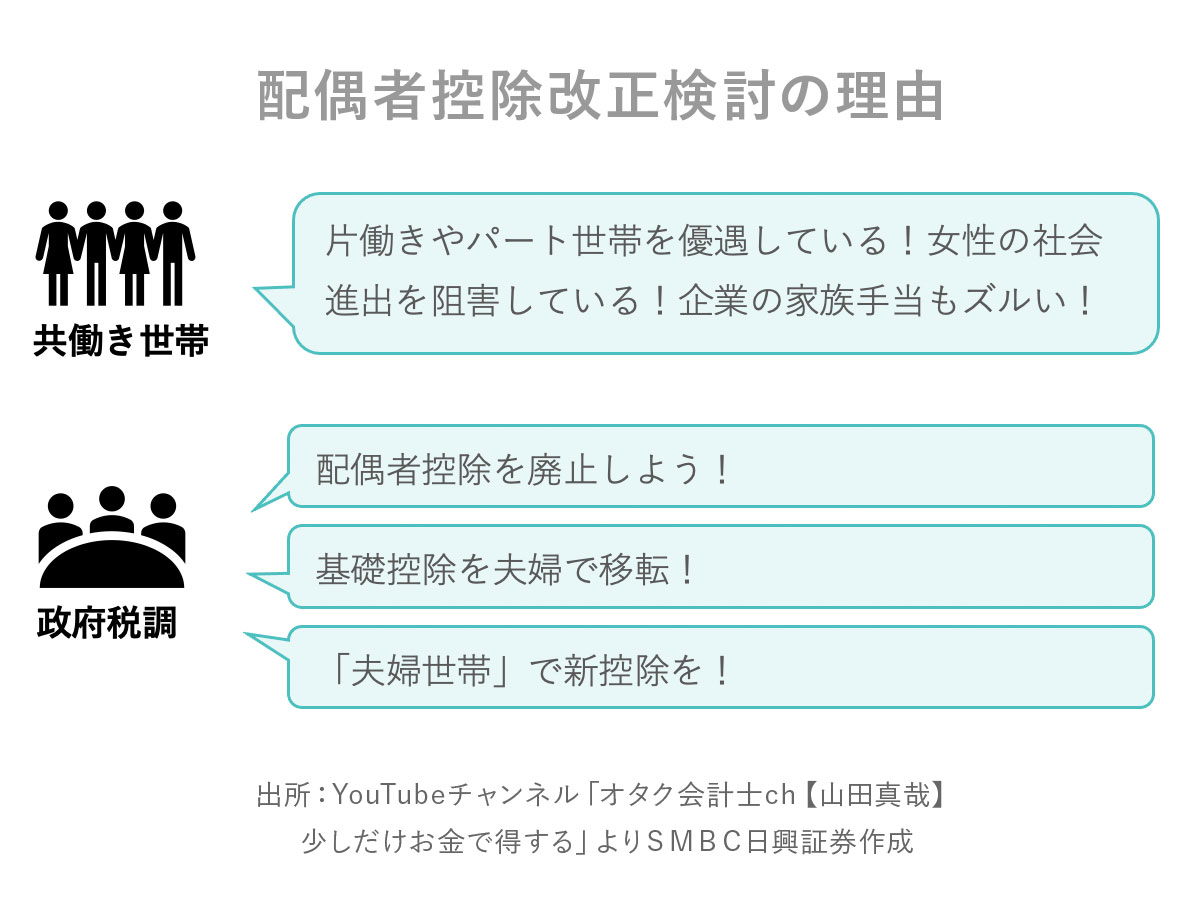

配偶者控除の改正が検討される理由

次に配偶者控除についてです。会社員の場合、(会社からの)支払金額から給与所得控除を引いて、そのあと所得控除(15種類あって、基礎控除、社会保険料控除、医療費控除、寄付金控除等がある)を引きます。控除された分、課税所得が減り、税金が安くなるという仕組みです。

この所得控除のひとつが配偶者控除で原則38万円です。配偶者の収入が103万円以下であると使えるので、パートで働いても103万円以下に抑えようという心理が働きます。これは「103万円の壁」と呼ばれ、ご存知の方も多いと思います。

この配偶者控除は、共働き世帯からすると片働きやパート世帯を優遇していて、女性の社会進出を阻害しているのでは? さらに企業が出す家族手当というのも103万円基準の会社が多いのでずるくない? という話が出ます。

政府税制調査会も、かなり昔からこの配偶者控除についてはなんとかしなきゃいけない、ということでかなり議論しています。過去の議事録のなかでも、配偶者控除の廃止や基礎控除を夫婦間で移転する、夫婦世帯をまとめて新しい控除を作る、と3つ案が出ましたが、結果、どれも難しいということになりました。

ここ10年で最も意味がなかった制度改正!?

そこで、そもそもパート主婦が収入を103万円に抑えようとするのは、企業の家族手当が理由として大きいのではないかということで、配偶者特別控除の拡充を行います。平成29年(2017年)の改正で、103万円の壁を150万円の壁に移しました。この結果、企業の家族手当が廃止されれば、ある程度壁を壊すことができたと思うのですが、実際にはどうなったかーー。

平成31年の調査で家族手当制度がある企業が78%。それが令和3年の調査では74.1%でした。ということで、微減です。ほとんど減りませんでした。

その理由は、企業側は家族手当を減らすのは反発もあるし、一方的に急に減らすと労働基準法的な問題もある。ある程度、代替手段や経過措置を準備しなきゃいけないけれど、なかなか難しい。結果、150万円の壁が新しくできても家族手当は減らず、多くの会社で103万円の壁が残ったままになってしまいました。

パートの方もそもそも税金の壁よりも、社会保険の壁である106万円や130万円の壁の方が金額的にインパクトが大きい。さらに働いていない専業主婦の方にとっても、まったく関係ない。ということで、この150万円の壁は誰得かわからない状況になってしまいました。僕は、ここ10年の減税制度で最も意味がなかった制度改正だと思ってます。

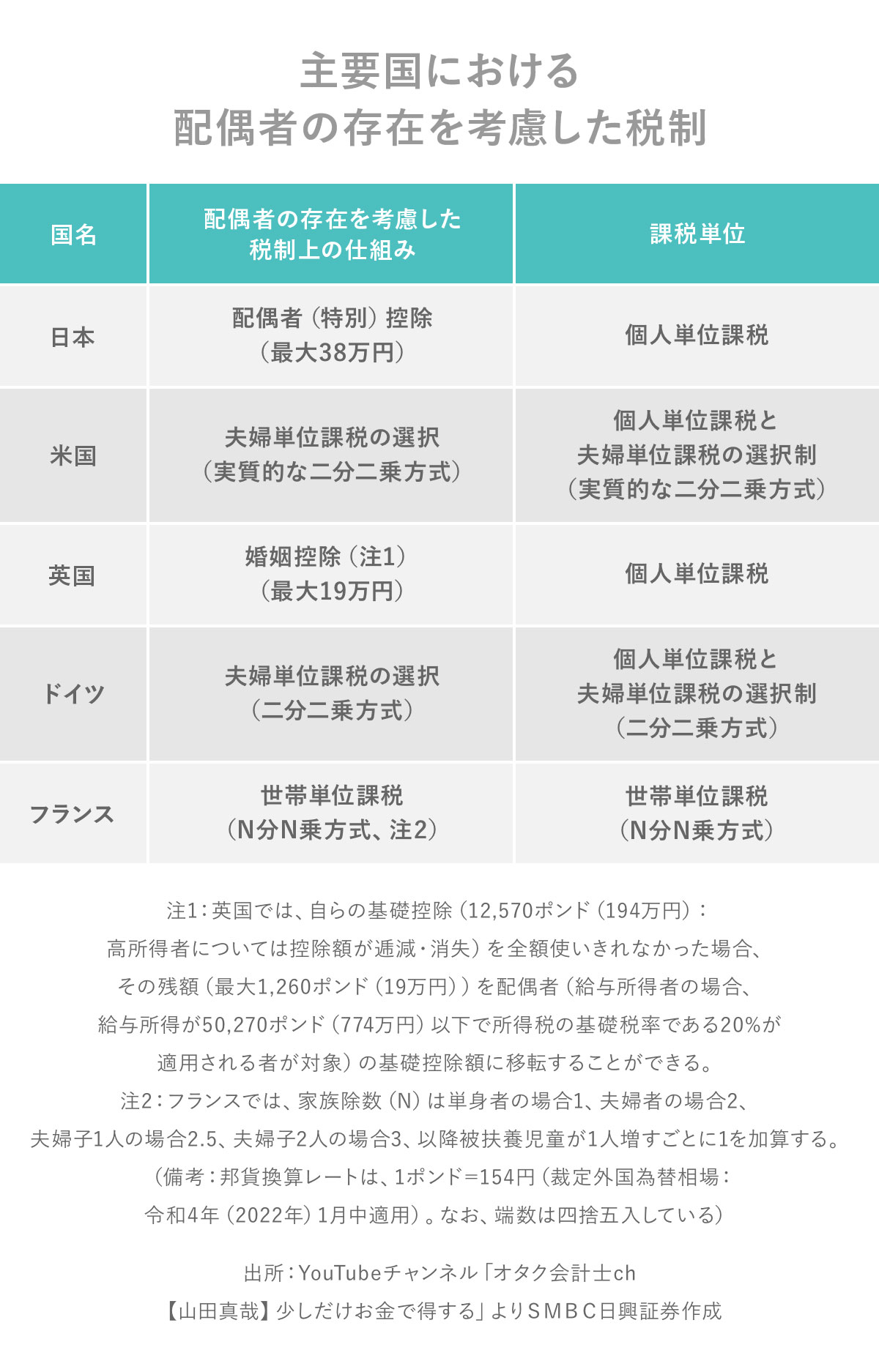

海外では夫婦単位での課税制度も

こういった経緯を経て、今回どのような議論がされたかというと、また話が戻り、配偶者控除を基礎控除や扶養控除などと統合させた方がいいんじゃないか。女性が働きやすくなるような控除に変えた方がいいんじゃないか。配偶者控除を廃止して、どんな働き方をしても変わらないような税制にすべきじゃないかといった議論がたくさん出ています。

ちなみにさきほどの通勤手当については議論がありません。だから通勤手当については、財務省の声がもれてしまったのではないかと思っています。

一方、配偶者控除に関してはかなり議論されています。

アメリカやドイツのように夫婦単位で課税する。もしくは、フランスのようにN分のN乗方式に世帯単位の課税で、家族が多ければ税金が安くなる。このような諸外国の制度を真似した方がいいんじゃないかと国は動いています。どちらにしても専業主婦やパート世帯にとっては増税の方向になると思われますので、新しい動きがありましたら、また解説していきたいと思います。

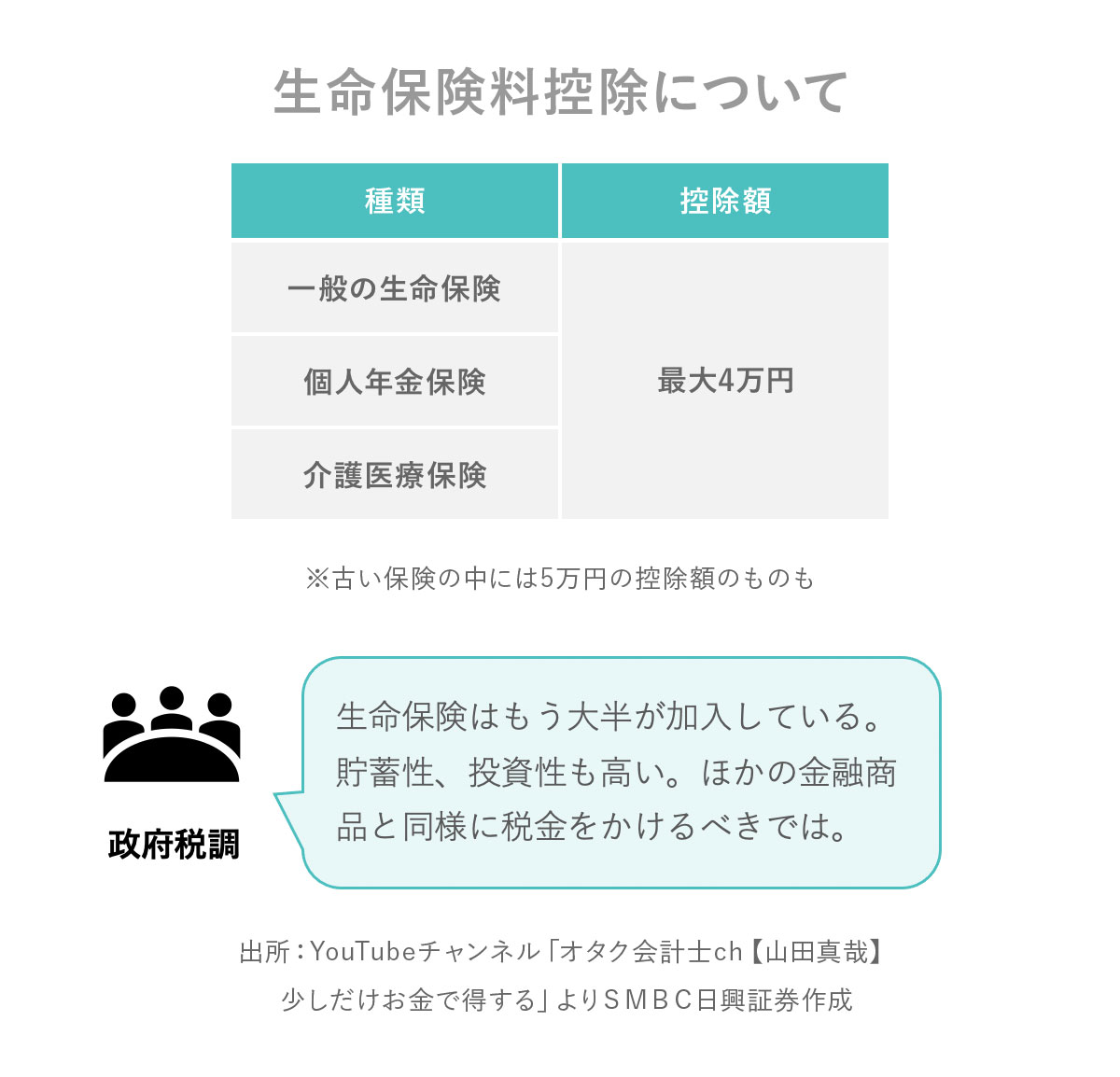

生命保険料控除が終了させられそうな理由

最後に生命保険料控除も見直しの動きがあります。現在は一般の生命保険、個人年金保険、介護医療保険の3つそれぞれに最大4万円の控除があります。たとえば8万円以上保険料を払っていたら、4万円の控除を受けられます。なお、契約が2011年以前だと、一般の生命保険と個人年金については最大5万円の控除があります。

そもそも生命保険料控除がなぜ作られたか、というと、大正時代に話が遡ります。まだ国民が生命保険に入ってなかった時代です。生命保険というのは、「勤倹貯蓄の美風あり」ーーつまり、生命保険は貯蓄になり、素晴らしいことである。そして「堅忍不抜」ーー犠牲的な精神で耐え忍んで払っていく。それが、将来、子孫の役に立つのだから、まさに自分を犠牲にして行う精神で武士道につながる、という話がありました。この生命保険料控除を導入することによって、日本国民に生命保険という文化を根付かせよう、としたわけですね。

しかし、100年くらい経って、大半の方が生命保険に加入している。あえて国民を加入させようと誘導する必要がこれ以上あるのか? さらにいうと、生命保険は貯蓄性や投資性も高い。となると他の金融商品や投資などには、約20%の税金がかかるのに、生命保険には税金をかけず、さらに控除まである。生命保険にも他の金融商品と同様に税金をかけるべきだし、控除をする必要はないのでは、という話が今回のレポートに書かれているということです。

これについては、廃止の可能性はあると思います。確かに役割という意味では、もう終わっている感がありますし、政府も貯蓄や投資をするのであれば、NISAやiDeCoを使ってほしいという意図もある気がします。

というわけで、節税のために生命保険をかけようと思っている方はちょっと今後注意した方が良いかもしれません。

以上、2023年7月16日時点の情報でした。政府税制調査会のレポートには、今後の税制改正の方向性について他にもたくさん書かれています。他の情報につきましては、税制調査会や国税庁のサイト、そして私のYouTubeやTwitter(X)などをご確認いただければと思います。

というわけで今後ともごひいきに。ば~い、ば~い!