はじめまして。おせちーずと申します。現在、東北の某都市で中小企業の研究員をしながら某大学で非常勤講師をしつつ、執筆やセミナー講師などをさせていただいています。

さて、本連載ではインデックス(指数)に関するみなさんのギモンにどんどん答えていきたいと思います。今回のテーマは、投資をしていない人でもニュースなどで聞いたことがあるであろう「日経平均株価」です。日経平均株価がどんなものか、皆さんはご存知ですか?

株価指数の算出はそれぞれにルールがある

日経平均株価は株価指数の一つです。株価指数とは株式市場全体の値動きをあらわす指標のことです。具体的には、複数銘柄の株価を定義された計算式で数値化したもので、投資家が株式市場の動向を確認するための指標(目印)となります。

日経平均株価が大きく上昇したと聞けば、株式市場は好調だったんだなと感じられるのではないでしょうか。まさにそのように「投資家が株式市場を確認」するのです。

さて、株価指数は日経平均株価だけではありません。日本株でいえば、TOPIXやJPX日経400をはじめとした、様々な株価指数があります。米国株や世界株式の株価指数もありますね。そして、それらのルールはすべて異なります。ルールが異なれば、株価指数そのものの性格も異なります。

日経平均株価を決める2つの定義

日本経済新聞社のwebsiteに「日経の指数公式サイト」があります。このwebsiteに掲載されている日経平均株価の「指数概要」には、次の2点が書かれています。

2)東京証券取引所プライム市場に上場する225銘柄を選定し、その株価を使って算出する株価平均型の指数である。

1)については、その通りでしょう。世界でよく知られた日本の株価指数です。始まりは、戦後の株式売買再開でした。1950年のことです。当時は東京証券取引所(以下、東証)が算出していました。1970年から日本経済新聞社が引き継ぎ、「日経平均株価」という名前になったのは1985年です。

2)について、補足します。この記述は3つに分けて解釈する必要があります。

・225銘柄が選定されている

・その銘柄の株価を使って「平均」して算出した指数である

「東証プライム市場に上場する銘柄で構成されている」はわかりやすいですね。プライム市場とは、2022年4月4日の市場区分の再編により運用が開始された東証の株式市場のひとつです。再編された東証の市場には、プライム市場のほかに「スタンダード市場」「グロース市場」があります。プライム市場は3つの市場のうち、最も上位の市場です。なお、REITやETFなどは「日経平均株価」の採用銘柄にはなりません。

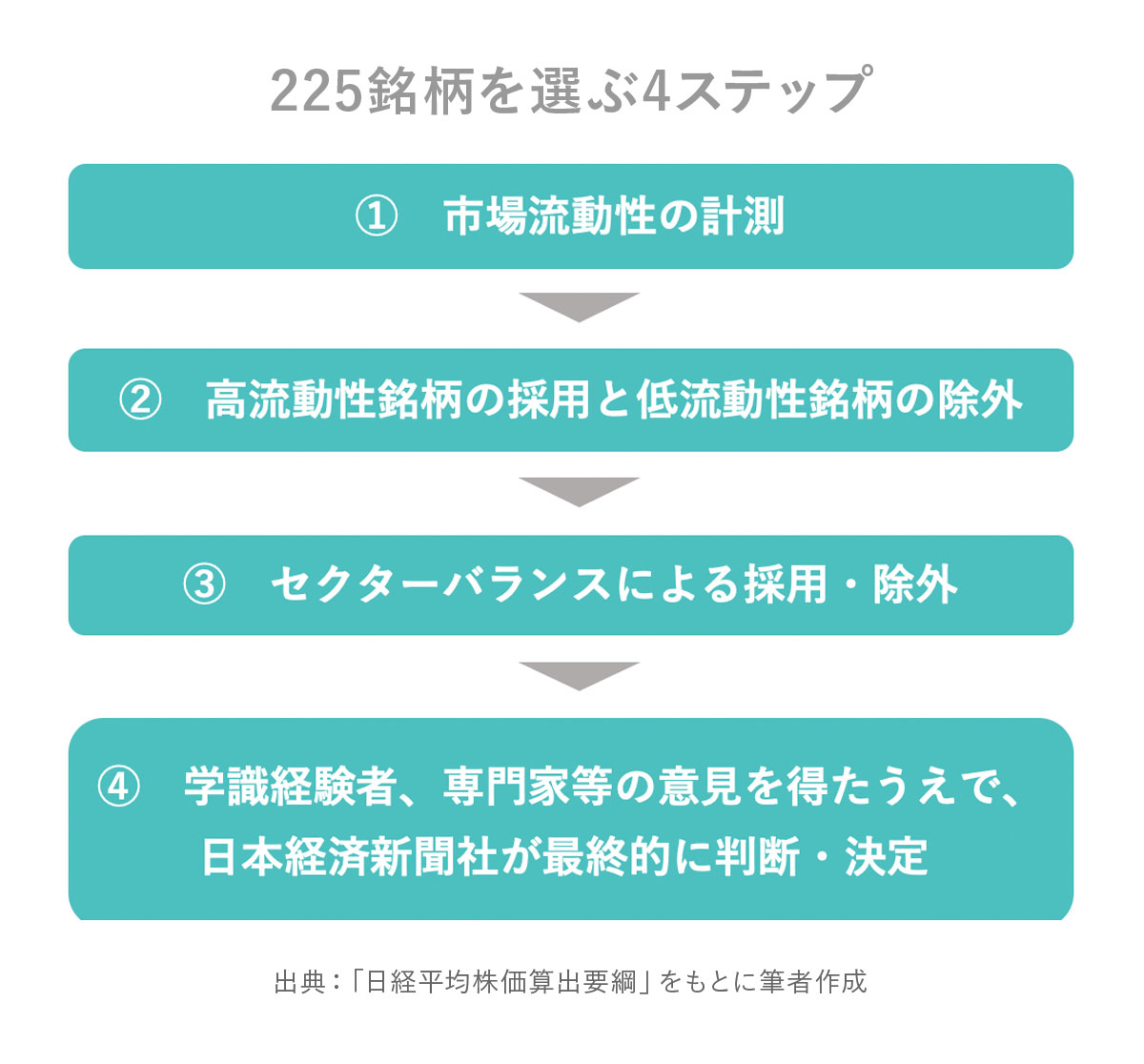

225銘柄を選ぶ4ステップ

225銘柄を決める手順は以下の図の通りです。

それぞれのステップを確認しましょう。

①「売買代金」と「売買代金当たりの価格変動率」で市場流動性を計測します。期間は5年とし、売買代金当たりの価格変動率は(高値÷安値)/売買代金 で算出します。

「市場流動性」とは、株式市場でどれだけ活発に取引されているかを問うものです。「市場流動性」が高ければ、投資家にとって売買しやすいということです。売買しにくいものは代表的な株価指数採用銘柄にふさわしくない、という意図でしょう。

②東証プライム市場上場銘柄のうち、①で計測した市場流動性の上位450銘柄を「高流動性銘柄群」とし、採用銘柄の中に高流動性銘柄群に含まれなくなった構成銘柄があれば除外します。一方、高流動性銘柄群のうち上位75銘柄に含まれる未採用銘柄を採用します。

③日経業種分類の36業種を、次の表に示す6つのセクターに集約し、このセクター間で「高流動性銘柄群」に属する構成銘柄数がバランスするように除外・採用を行います。このとき、②による採用、除外銘柄数に配慮しながら、構成銘柄数が225銘柄となるように入れ替え銘柄数を調整します。セクターバランスによる採用・除外の基本的な考え方は次のとおりです。

ii)妥当銘柄数と実際の採用銘柄数を比較して、採用銘柄数が妥当数より多いセクターからは除外、少ないセクターには追加採用します。この除外、採用銘柄の選定は①の結果にもとづきます。

④ 計算等にもとづいた結果を、採用の是非を最後は人間が判断するということです。ちなみに、米国の株価指数であるS&P500にも同じようなルールがあります。

セクターで偏りが生まれる理由

セクター、業種ごとの銘柄数はこちらの表のとおりです。幅広い業種がカバーされていることがわかります。流動性で上位450位のランク付けをすると、「技術」と「素材」でほぼ半分を占めることもわかりますね。

このように「日経平均株価」採用銘柄は、活発に取引されていることを重視する株価指数です。その結果、セクターや業種の銘柄数にはやや偏りがあります。これは投資家が取引した結果に基づいていますから、投資家の意思が反映された結果ともいえるでしょう。

このように「日経平均株価」採用銘柄は、活発に取引されていることを重視する株価指数です。その結果、セクターや業種の銘柄数にはやや偏りがあります。これは投資家が取引した結果に基づいていますから、投資家の意思が反映された結果ともいえるでしょう。

業績を考慮しないのも、日経平均株価採用銘柄の特徴です。連続で赤字決算をしている銘柄も採用されています。この辺りは、残念に感じる投資家がいるかもしれません。業績は株価に大きく寄与しますから、赤字決算を出している銘柄は日経平均株価にマイナス寄与する傾向があります。

株価平均型の指数

次に、「株価を使って算出する株価平均型の指数」について見ていきましょう。「株価平均型の指数」とは構成銘柄の個々の株価を足し合わせ、それを一定の数で割って計算されるものです。しかし、日経平均株価は225銘柄の株価を足し合わせて225で割っているわけではありません。「え? どういうこと?」と思われたかもしれませんね。少し踏み込んで説明しましょう。

日経平均株価を算出する式はこちらの図の通りです。

株価に「株価換算係数」を掛けて用いられる銘柄があります。あまりにも株価が大きい銘柄は、指数に対する影響が大きくなってしまうからです。

株価に「株価換算係数」を掛けて用いられる銘柄があります。あまりにも株価が大きい銘柄は、指数に対する影響が大きくなってしまうからです。

ただし、2021年9月末以前から採用されている銘柄は、株式分割等がなければ、株価換算係数=1です。

意外に大切な「除数」の存在

「除数」とは、指数の連続性を維持するために使われる値です。「日経平均株価採用銘柄」が算出開始当初から一切変わらなければ、除数は225です。しかし、「日経平均株価採用銘柄」には、株式分割や次に示す「銘柄入れ替え」などの変化が起きます。

銘柄を入れ替えた時を想定しましょう。分子にあたる株価合計が、除外銘柄と採用銘柄の株価の差だけ変わります。つまり、すべての銘柄の値動きが全くなかったとしても、入れ替えられた銘柄の分だけ分子の値が変化します。分母である除数を変化させないと、値動きがないのに指数が変化します。これは、おかしな話です。このような不連続に対応するため、分母にあたる「除数」を修正することで指数としての連続性を維持しているのです。

以下に、1銘柄を入れ替えた場合の例を示しました。

この場合、指数=450,000÷225=2,000 になる。銘柄入れ替えで、株価=5,000円の銘柄が除外され、株価=5,500円の銘柄が採用されたとすると、225銘柄の株価合計が450,500円になる。

この時、450,500÷X=2,000になるように除数を調整する。

X=225.25になり、次に採用銘柄のいずれかに何らかの変化が起きるまで除数=225.25になる

銘柄入れ替え

日経平均株価は、年に2回、採用銘柄が定期見直しされます。4月と10月のそれぞれ第1営業日です。それぞれの約1ヵ月前に入れ替え銘柄が発表されるのが通例です。見直される銘柄の上限は3銘柄と決まっています。

定期見直しとは別に臨時見直しで銘柄が入れ替えられることがあります。採用銘柄が何らかの理由で上場廃止になるとか、採用銘柄同士が経営統合することで1銘柄欠けることになるような場合に、臨時で追加されます。その場合は、除外される銘柄と同一セクターから補充されることになっています。

・株価指数の算出方法はそれぞれの指数によって異なる

・日経平均株価は「投資家に取引されているか」が重視され、業績は関係ない

・日経平均が途切れずに算出されているのは「除数」のおかげ

・年に2回、日経平均採用銘柄は入れ替えタイミングがある