音声メディア「Voicy」で、「10分で決算が分かるラジオ」を毎日配信中の「妄想する決算さん」が、日経225・グロースコア・スタンダードコアの企業を1社ずつ取り上げる人気連載を日興フロッギー版としてスタート! 読むだけで、知らず知らずのうちに主要な株価指数に採用されている企業についてわかるようになる決算解説。日興フロッギー版ならサクっと5分でチェックできます!

今回取り上げるのは株式会社デンソーです。

統合報告書2023

株式会社デンソー2023年3月期決算説明会(プレゼンテーション資料)

デンソーの企業価値向上戦略 2022/12/15(事業説明会資料)

2024年3月期第2四半期決算短信〔IFRS〕(連結)

2024年3月期第2四半期決算説明会(プレゼンテーション資料)

株式会社デンソー ホームページ

同社は、自動車部品メーカーで、売上高は6.4兆円。ドイツのボッシュ社に続き、グローバルでも2位の規模を持つ企業です(統合報告書2023 P4参照)。デンソーはもともとトヨタから独立した企業で、2023年3月時点での主要株主もトヨタ自動車が24.16%、豊田自動織機が9.26%、トヨタ不動産が4.44%など、トヨタ系列の企業が多く、いわゆるトヨタグループと呼ばれる企業の1つです(ホームページ「株主の概況」参照)。

また、2023年11月29日にはトヨタグループの資本構成に大きな変化を与える発表がありました。

②デンソーが保有する豊田自動織機、アイシン、計5200億円規模の株式の一部売却

③2000億円を上限とするデンソーの自己株式取得

結果としてデンソーの株主構成はトヨタが20%、豊田自動織機は6.18%、アイシンは全株売却で0%となるようです。豊田自動織機、アイシン、デンソーがそれぞれの株式売却を発表している事からも分かる通り、トヨタグループでは株式の持ち合いを行ってきました。

株式の持ち合いを行っている日本の大企業は非常に多いですが、近年は資本効率を重要視した経営が求められ、いわゆる政策保有株の売却が進んでいます。これはトヨタグループの企業でも同様で、その対象がトヨタグループ同士の株式にも及んだという事ですね。

これまでは、ガソリン車が事業の主軸でしたが、自動車業界が大きな変革期を迎える中で、グループ各社も大きなポートフォリオ転換を進めていて、その方向性は様々です。さらに、その変革のための投資資金の確保も重要な時期です。そういった側面から考えても、デンソーが資本効率性の向上、株主視点でのガバナンスの強化の観点なども意識して、トヨタグループ内での株式の持ち合い解消に動く判断をする時期にきていたのかもしれません。

2022年度の顧客別の売上収益を見ると

その他自動車メーカー合計:38.4%

自動車以外の製品や市販品:11.2%

となっていて、トヨタグループ向けの売上収益が大きく、トヨタの動向に業績が左右されやすい企業ではありますが、海外向けの販売もしています(2023年3月期決算説明会資料 P4参照)。

続いてセグメント別の業績を見ていきます。

事業セグメントは①日本②北米③欧州④アジア⑤その他と地域別の区分となっています。

それぞれの売上収益構成比率は、

②北米:19.0%

③欧州:8.6%

④アジア:24.4%

⑤その他:1.3%

※売上収益構成比率は執筆者の妄想する決算氏が算出したデータ。

となっています。顧客企業の工場があるアジアや、フォードやGMにも部品を提供している事もあり、北米の規模も比較的大きいですが、日本がだいたい半分、あとの半分が海外という構成です(2023年3月期決算説明会資料 P16参照)。

とはいえ、グローバルで事業を行っているため為替が業績に与える影響も大きく、1円の円安が利益に与える影響は

ユーロ:9億円

元:156億円

※ドル:145円、ユーロ:156円、元:20円(2023/12/12現在)となっていて、1円の円安が利益に与えるインパクトに格差があります。

上記のように為替面からも大きな影響を受けます(2023年3月期決算説明会資料 P13参照)。

現在の自動車業界は、100年に1度ともいわれている大変革期を迎えています。

Connected(コネクティッド)、Autonomous(自動化)、Shared(シェアリング)、Electric(電動化)の頭文字をとったCASEと言われている変化が大きく進んでいく事が見込まれています。

これは部品メーカーに与える影響も多大です。例えば、電気自動車化が進むと、自動車の部品点数は少なくて済むようになります。すると、すり合わせの技術(自動車産業に代表される垂直統合型のモノづくり)やガソリンなどの燃料を燃焼し、動力とする内燃機関だけを扱ってきたメーカーは苦しくなっていく事が見込まれています。

また現在、自家用車は稼働率が10%以下と言われていて、駐車場に止まっている時間が大半です。こうした事からも、今後自動運転化が進むと、自動車は所有するものから、MaaS(Mobility as a Service」の略)が進むと考えられます。自動車を所有する必要がなくなり、移動の時にサービスとして利用する事になるので、自動車の稼働率が大幅に上昇し、市場で必要とされる車両の台数が減少する可能性があるという事です。

こういった変革の中で、日本の部品メーカーも再編せざるをえないと考えられています。では、デンソーの将来の見通しも暗い状況なのかといえば、実はそうではありません。

例えば、自動車業界ではアップルの自動車参入が話題となったように、電気自動車化によって、車両を作ることが容易になり、新規参入企業が増えることが予想されています。今後ソフト面に強みを持つ企業が完成車メーカーとして参入することが見込まれますが、必要な部品を外部調達する状況に変化はありません。電気自動車化や自動運転化といった変化に対して、ハード面で競争力のある製品を持っていれば、部品メーカーでも将来性があるという事です。そしてデンソーはCASE化の中で、重要性を増していく製品を多数展開しています。

デンソーの主要な製品別の売上収益の構成比と主な製品を見ていくと、

①モビリティエレクトロニクス(25.2%):内燃・HEV(「Hybrid Electric Vehicle」の略。ハイブリッド車)・EV(「Electric Vehicle」の略。電動車)向け含めエンジンコントロールユニットというエンジン制御の製品や画像センサ、ミリ波レーダなど、安全機能や自動運転でカメラや物体検知に必要な製品など

②サーマルシステム(24.8%):カーエアコンなどの冷熱系の製品

③パワトレインシステム(23.3%):内燃系の製品

④エレクトリフィケーションシステム(16.3%):インバータやモータジェネレータなど電機自動車化関連の製品

⑤先進デバイス(5.6%):パワー半導体などCASE化で重要性の増すデバイスなど

⑥その他(2.0%)

※()内は売上収益構成

となっており、③のパワトレインシステムは内燃機関向けの事業ですが、それ以外の製品ではCASEの変化の中でも期待できる製品も多数扱っており、その製品の規模もすでに大きいです(2023年3月期決算説明会資料 P15参照)。

今後成長が見込まれている製品についてもう少し詳しく見ていきます。例えば電気自動車化では、BEV(「Battery Electric Vehicle」の略。バッテリー式電気自動車)の比率が増加する中で、モータ回転数の制御に使われるインバータは2025年には2021年の4倍近い水準の1200万台の生産目標を立てています。また、他社比で航続距離を7%アップ可能とする電源システム(BMU)も倍増の計画を立てています(事業説明会資料「デンソーの企業価値向上戦略(2022/12/15)」 P14、15参照)。

その他にも、カーエアコンなど冷熱系の製品を扱うサーマルシステム事業の製品も重要です。電気自動車では効率的に温める、冷やす必要性が増すからです。またBEVの重要な課題として、航続距離をいかに伸ばしていくかという点があります。これは電力消費を抑えることが重要です。他にも暖房に使われる電力量についても課題が残ります。そんな中でデンソーは、大気の熱を暖房の熱源として利用する「ヒートポンプシステム」を提供しています。これによって電気エネルギーの消費を抑える事ができます。

さらに、このヒートポンプを利用した「熱マネジメントシステム」によって、廃熱の活用などで車両の効率的な温度調整や、電池冷却を行う事ができ、電池劣化の抑制、充電時間の短縮につながるとしています。これによって航続距離は20%UPするとのこと。熱マネジメントシステムに関しては、2025年度には2021年度の約3倍、2030年までの8年ほどで約6倍近くまで売上収益を増やす目標を立てています(統合報告書2023 P59参照)。

その他にも、先進デバイス事業で提供しているSiCパワー半導体(SiCはシリコン(Si)と炭素(C)で構成される化合物半導体材料で、Siの限界を超えるパワーデバイス用材料として期待されている)をEVのインバータ(モータを制御する装置)に採用したところ、最大で電力損失を70%低減し、航続距離を延ばすことが可能になったそうです。さらにコストを10%ほど抑えることができるとしています。このSiCパワー半導体も2025年には倍増となる8000万枚の生産となる目標を立てています(統合報告書2023 P63参照)。このSiC領域では、2023年10月10日に、SiCパワー半導体材料の開発を行う米「シリコンカーバイド社」に約745億円を出資(12月4日に出資済み)。株式の12.5%を取得すると発表するなど、積極的な投資を進めています。

モビリティエレクトロニクス事業では、カメラで前方環境を検知する「画像センサ」と車両や道路の形状を検知する「ミリ波レーダ」を組み合わせた運転支援のシステムを提供しています。これは事故回避など重要性を増している安全性能を高める事ができる製品です。この生産台数も2025年には50%以上の増加目標を立てていて、成長が期待されています(統合報告書2023 P61参照)。ホームページのCEOメッセージでも、2035年までに、「『安心』領域では、高度運転支援や先進安全技術の開発と、新車・保有車双方への技術の普及を通じて、交通事故死亡者ゼロを目指します」と宣言していますね。

以上のように、デンソーは電気自動車化や安全性能の追求といった変化の中で、成長が期待できる製品をすでに提供している事が分かります。

2021年度時点での事業ポートフォリオを見ても、全体売上5.8兆円のうちCASE化の中で成長性、収益性が拡大していく事業の売上が4兆円、縮小していく内燃機関系の事業が1.8兆円と、成長領域を中心とした構成になっています。

今後はさらにポートフォリオの変革を進めて、2025年までにはCASE化の中で成長性の高い事業が4.8兆円、内燃系の事業が1.5兆円、2030年にはそれぞれ7兆円、1兆円という目標を立てています(事業説明会「デンソーの企業価値向上(2022/12/15)」P13参照)。

今後の投資の方向性も明確で、2023年度からは内燃系の設備投資、研究開発共に1割未満としていく見通しです(事業説明会「デンソーの企業価値向上戦略(2022/12/15)」P12参照)。すでに大きなポートフォリオの変革が進んでいて、CASE化の流れの中で同社は内燃機関系の事業縮小を進め、今後の成長が期待される企業だという事が分かります。

2020年3月期からの業績の推移を見ていくと、2021年3月期はコロナで自動車生産に大きな悪影響があった事もあり、業績は悪化していますが、それ以降は売上と利益、利益率も増加しています(2023年3月期決算説明会資料 P12参照)。ちなみに、2023年3月期には売上・利益ともに過去最高の業績で好調です。

2023年3月期の業績が堅調だった要因は、原燃料高など外部環境の悪化の影響はあったものの、自動車生産の回復、円安の影響、固定費の抑制や合理化の影響が大きかったことです(2023年3月期決算説明会資料 P1参照)。

営業利益の変動要因を見ると、経費や労務費といった固定費で840億円、エネルギー費・素材費の増加の影響が580億円、部材・物流費の増加1155億円など、外部環境の変化も受けたマイナスの影響が出ています。

一方でプラスの影響は合理化・対応力強化の影響が1794億円、操業度・構成の変動による影響が565億円、為替の影響が1100億円など、プラスの影響が大きく増益となっています(2023年3月期決算説明会資料 P6参照)。円安が進む中で為替の影響も大きかったことが分かります。

その他にも操業度の影響も大きいです。工場は稼働率が下がれば収益性は悪化します。自動車生産が回復傾向で、稼働率が増加していたことからも好影響を受けたという事ですね。2024年3月期に入って以降は半導体不足の影響も薄れ、新車の生産が大きく回復していますから、操業度面での好影響は期待できると考えられます。

さらに、合理化が最も大きな影響をもたらしました。現在の状況を考えると電気自動車化が進んでいるとはいえ、ガソリン車の販売規模はまだ大きな状況です。しかしながら、今後の成長を見込めない内燃機関系の事業には積極的な投資をせず、合理化を進めています。その点と新車生産回復の状況を考えると、現状は利益面の好調が期待できる時期だと言えるでしょう。その点と新車生産回復の状況を考えると、現状は利益面の好調が期待できる時期だと言えるでしょう。

ここまでのまとめ

・日本市場を主力市場、トヨタグループを主要顧客として自動車部品を提供している企業

・自動車業界はCASEという大変革期を迎えている。そのCASE化の中で強みを持った製品を多数保有し、すでにその事業規模も大きく、今後の成長が期待される

・直近も円安や、自動車生産の回復、さらに合理化の中で過去最高の業績

・特に内燃系の事業は、規模が大きい一方で、投資を縮小することで合理化を進めやすく、高収益性が期待できる

・半導体不足が落ち着き、自動車生産が回復する中で好調が期待される

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見るのは2024年3月期の第2四半期の業績です(決算短信を参照)。

売上高:3兆5135億円(16.3%増)、営業利益:2118.2億円(36.3%増)、四半期利益:1856.0億円(59.3%増)となっており増収増益で好調が続いています。

デンソーの2024年2Q決算説明会資料より

中国市場では外資系車両の販売不振が続く一方で、日米を中心とした車両販売の好調や、円安の進行、注力領域製品の拡販で増収。電子部品を中心とした資材高騰は継続したものの、操業度の改善や為替差益、合理化によって増益となり、前期からの好調要因が継続しています。注力領域も拡販が続き好調な事が分かります。

デンソーの2024年2Q決算説明会資料より

営業利益の変動要因を見ていくと、特に大きいのが操業度の好影響1141億円です。工場は稼働率が重要なので、新車生産の回復の中で好影響が大きかったことが分かります。

デンソーの2024年2Q決算説明会資料より

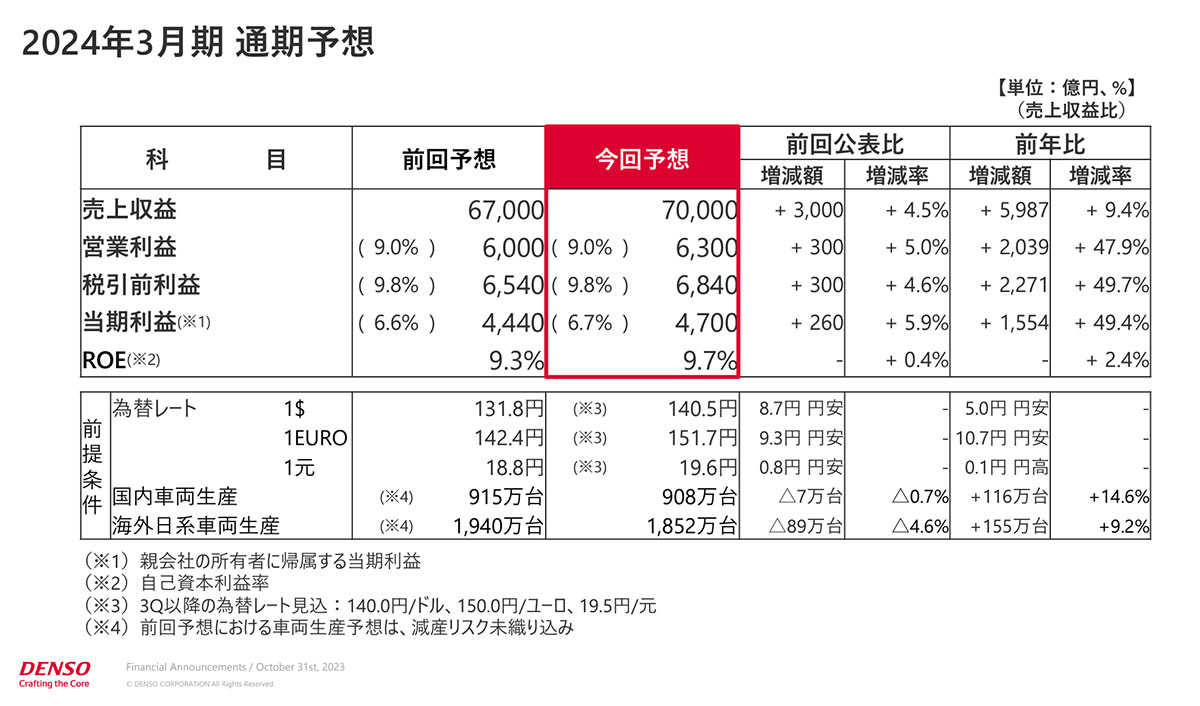

営業利益の変動要因を通期予想で見ていくと、現状は合理化による利益が出しやすい時期だと考えられますのでその好影響が期待できそうです。

デンソーの2024年2Q決算説明会資料より

また、円安が続く為替レートの修正を行い、業績の上方修正を行っています。前提の為替レートはそれでも140.5円なので、今後の為替次第ではさらなる修正があるかもしれません。自動車生産の急激な落ち込みや、大きな円高への推移がなければ好業績の継続が期待できそうです。半導体不足緩和による新車生産の回復、円安の進行、合理化など、前期からの好調要因が継続しており、さらに、成長領域の製品の販売も好調です。通期でも、合理化が進めば、引き続き好調な業績が期待されます。

※「日興フロッギー版」では、解説のポイントがわかりやすいようにマーカーを付けています。

※「日興フロッギー版」では、解説に使用したデータの参照元を記載しています。

※「日興フロッギー版」では、画像による説明は決算発表会資料に集約し、それ以外は、データの参照元を明記しています。

※「日興フロッギー版」では、用語解説を追加しています。

※「日興フロッギー版」では、「事業内容と業績のポイント」について「まとめ」を追記しています。