音声メディア「Voicy」で、「10分で決算が分かるラジオ」を毎日配信中の「妄想する決算さん」が、日経225・グロースコア・スタンダードコアの企業を1社ずつ取り上げる人気連載を日興フロッギー版としてスタート! 読むだけで、知らず知らずのうちに主要な株価指数に採用されている企業についてわかるようになる決算解説。日興フロッギー版ならサクっと5分でチェックできます!

アニュアルレポート2023

2023年3月期決算短信〔日本基準〕(連結)

2023年3月期決算業績概要

2024年3月期 第2四半期決算短信〔日本基準〕(連結)

信越化学工業株式会社2024年3月期 第2四半期 決算説明電話会議要旨

今回取り上げるのは、パイプの素材として使われる塩化ビニル(塩ビ)や半導体の素材として利用されるシリコンウエハーなどで世界トップの企業として知られている信越化学工業株式会社です。

事業内容と業績のポイント

それではまずは、事業内容から見ていきましょう。

信越化学工業の主な事業セグメントは以下の4つです。

②電子材料事業

③機能材料事業

④加工・商事技術サービス事業

各事業の詳細は以下の通りです(アニュアルレポート2023 P34~43参照)。

同社は、世界でも大きなシェアを占める有数の製品を有しています。

主なところでは、塩ビが世界1位です。その他にも、シリコンウエハーが世界1位、フォトレジストやフォトマスクブランクスでも世界2位と、半導体向けの製品で強みを持っている企業です(アニュアルレポート2023 P6参照)。

2023年3月期のそれぞれの事業の売上高と、カッコ内に示す営業利益の構成は以下の通りです(アニュアルレポート2023 P2参照)。

②電子材料事業:31%(30%)

③機能材料事業:17%(13%)

④加工・商事技術サービス事業:5%(3%)

塩ビなどの生活環境基盤材料事業とシリコンウエハーなどの電子材料事業が売上・利益ともに主力です。このため、建設需要や半導体需要に業績は左右されます。

2023年3月期の地域別の売上高構成は以下の通りです(アニュアルレポート2023 P3参照)。

(2)米国:35%

(3)アジア・オセアニア:29%

(4)欧州:10%

(5)その他:7%

米国やアジア・オセアニアを中心とした構成になっていて、海外売上比率が81%と海外事業が中心の企業です。グローバルでの、建設需要や半導体需要が業績に大きな影響を与えます。また、生産拠点は海外に17ヵ国で65拠点、国内では17社40拠点です(アニュアルレポート2023 P17参照)。

2023年3月期の生産拠点別の売上高は、以下の通りです(2023年3月期 決算短信 P25参照)。

海外生産:56.4%

※売上高比率は、公開されている数字から妄想する決算氏が算出

国内の売上規模からすると、国内生産の比率が高いと考えられます。

特に電子材料に関しては、78.1%(執筆者が算出)が国内生産からの売上となっていて、半導体関連の製品に関しては輸出企業としての側面が強いです。そもそも海外の売上比率が高いですから、為替の変動が業績に与える影響は大きく、特に半導体関連の事業では円安の好影響が出やすいという事です。

2024年3月期での経常利益の為替感応度は、1円の変動で、USドルが年間+44億円、ユーロは年間+3億円となっています(2024年3月期第2四半期 決算説明電話会議要旨 P2参照)。最近は為替の変動が大きいので、その推移には注目です。

海外売上高比率が高いのは、海外展開を積極的に進めつつ大きく成長してきたためです。1990年度の海外比率は28%で、売上高は5000億円ほどでしたが、2022年度には海外比率が81%で、売上高は2兆8088億円と、大きな成長を見せています(アニュアルレポート2023 P4、5参照)。

売上高が成長を続け、また利益率も高めながら成長しています。2014年3月期の経常利益率は15.5%ほどでしたが、2023年の3月期には36.3%になっています。

近年は、売上も大きな規模となり、収益性も高い企業となっています(2023年3月期決算業績概要 P2、9、11参照)。利益率を高めながら大きな成長を続けてきたため、財務状況も良好です。

2023年9月末時点での現預金は1兆6784億円、受取手形、売掛金及び契約資産が5246億円、有価証券が411億円、投資その他の資産が3574億円など多額の金融資産を保有しています。

一方で負債は全体で7178億円に止まります。有利子負債は短期借入金が98億円、長期借入金が184億円で計282億円と、企業の規模から考えると非常に小規模です(2024年3月期第2四半期決算短信 P9、10参照)。

財務体質が大変良好で、これは大きな強みでもあります。というのも、設備投資が重要になる事業を行っているためです。毎期設備投資の額を拡大させていて、2014年3月期の設備投資は831億円でしたが、2023年3月期には3180億円となっています(2023年3月期決算業績概要 P12参照)。

有利子負債も少なく良好な財務体質ですから、自己資本を基本として、投資を続け規模の拡大を進めてきた事が分かります。今後も投資額を増やしていく事ができる財務体質で、生産能力拡大による成長が期待されます。

とはいえ、設備投資を増やし生産量を増やしたとしても、それに見合う需要がなければ意味がありません。主力製品の今後の市場予測を見ていきましょう。

まず、塩ビ市場はグローバルインフォメーションによると2023年~2028年ではCAGR(年間平均成長率)は4%以上と予想されています。インドでの旺盛な建設需要なども成長を後押ししていくようです。

また、半導体の市場予測を見ていくと、グローバルインフォメーションによると2023年~2030年のCAGR(年間平均成長率)は7.5%としています。電子機器は増えますから、半導体市場は成長していきます。

主力製品の塩ビや半導体関連市場はともに成長が期待されていますので、設備投資の拡大と共に、業績も成長が期待できると考えられます。

2014年3月期からの売上の推移を見ると、2022・2023年3月期のここ2年ほどは非常に大きな成長を見せています。事業セグメント別では、特に大きく伸びたのは生活環境基盤材料事業です。

全ての事業が成長していますが、生活環境基盤材料事業は2021年3月期の売上が4858億円に対して2023年3月期は1兆3080億円にまで成長しています(2023年3月期決算業績概要 P7参照)。

利益面に関しても同様で、2022・2023年3月期のここ2年ほどは非常に大きな成長を見せています。セグメント別では生活環境基盤材料事業が特に好調で、2021年3月期の利益が996億円に対して、2023年3月期は5413億円と非常に大きく伸びています(2023年3月期決算業績概要 P8参照)。

好調さの背景には、塩ビの市場環境が影響しています。主力市場の1つである米国市場では、コロナ禍での在宅時間の増加やリモートワークの浸透、さらに金融緩和による低金利を背景に、住宅への投資が大きく進みました。増加する住宅建設により、建設の配管用に使われている塩ビのパイプも需要が増えていたという事です。

一方で、生産量はそれに伴い増えたわけではありません。コロナの影響に加え、2021年は米国での大寒波やハリケーンにより原料調達で悪影響を受けて、市場の生産量は減少しました。結果として需給がひっ迫し、市場価格が大きな値上がりを見せていました。市場環境の変化によって収益性が高まったという事です。

そんな中で信越化学工業の塩ビ子会社の米シンテック社は、2021年には29万トンの新工場を稼働させるなど、生産能力の拡充を行っています。良好な塩ビの市場環境、円安の進行、さらに生産能力を拡大したことなどから、業績は大きく伸びました。ですが、今後も好環境が継続するかというと、そうではありません。

2023年3月期では、業績は好調ですが市況の変化が起き始めています。まず生活環境基盤材料事業では、世界的な景気後退の様相が市況に表れています。さらに、塩ビの市場価格も高値圏ではありますがピークからは低下した状況が続いています。

市場は成長が見込まれていますが、懸念点としてあるのが中国市場です。塩ビはパイプなど建設用で使われます。中国は建設市場の規模が大きく、また消費量も多いです。しかし最近、中国の建設市場は落ち込んでいます。

信越化学工業は中国の売上比率はそこまで高くありませんが、市場価格の面において中国の市場悪化の影響を受けます。これは中国の塩ビ生産能力が高いためです。

中国内需が落ち込めば生産が過剰となりますから、輸出量を増やします。そうなると、市場価格の下落に繋がります。同社は近年、塩ビ価格の高騰により好業績となっていた側面もありましたが、それが続かない可能性が高いという事です。

電子材料事業に関しても、2023年3月期の業績は上期の業績に支えられて好調だったものの、2022年秋以降は半導体市場が調整局面に入ったとしています。そして2023年以降も市場の低迷は続いています。

機能性材料事業でも、シリコーン製品の一部では期の後半にかけて在庫の調整や市況の悪化が起きています。長期的には成長を期待できるものの、短期的には市況の変化の影響を受けると考えられます(アニュアルレポート2023 P33参照)。

ここまでのまとめ

・信越化学工業は、塩ビや半導体製造関連の製品を主力として、海外市場を中心に展開

・財務状況も良好で投資余力も十分。今後も市場の成長が見込まれる中で長期的には成長が期待される

・短期的には市場環境の悪化が見込まれており、業績への影響も考えられる

直近の業績

それでは続いて直近の業績を見ていきます。

今回見るのは、2024年3月期の第2四半期の業績です(決算短信を参照)。

売上高:1兆1959億円(▲15%)、営業利益:3819億円(▲29%)、経常利益:4275億円(▲24%)、純利益:3014億円(▲23%)、減収減益となっています。

信越化学工業の2024年3月期2Q決算短信より

市場環境としては、経済が好調なアメリカと苦戦中の中国など、地域ごとに好不調が分かれました。さらに産業ごとにも好不調がはっきりと分かれました。地域や産業によっては、前期の後半から起き始めていた市場環境悪化の影響が続いているという事ですね。

信越化学工業の2024年3月期2Q決算短信より

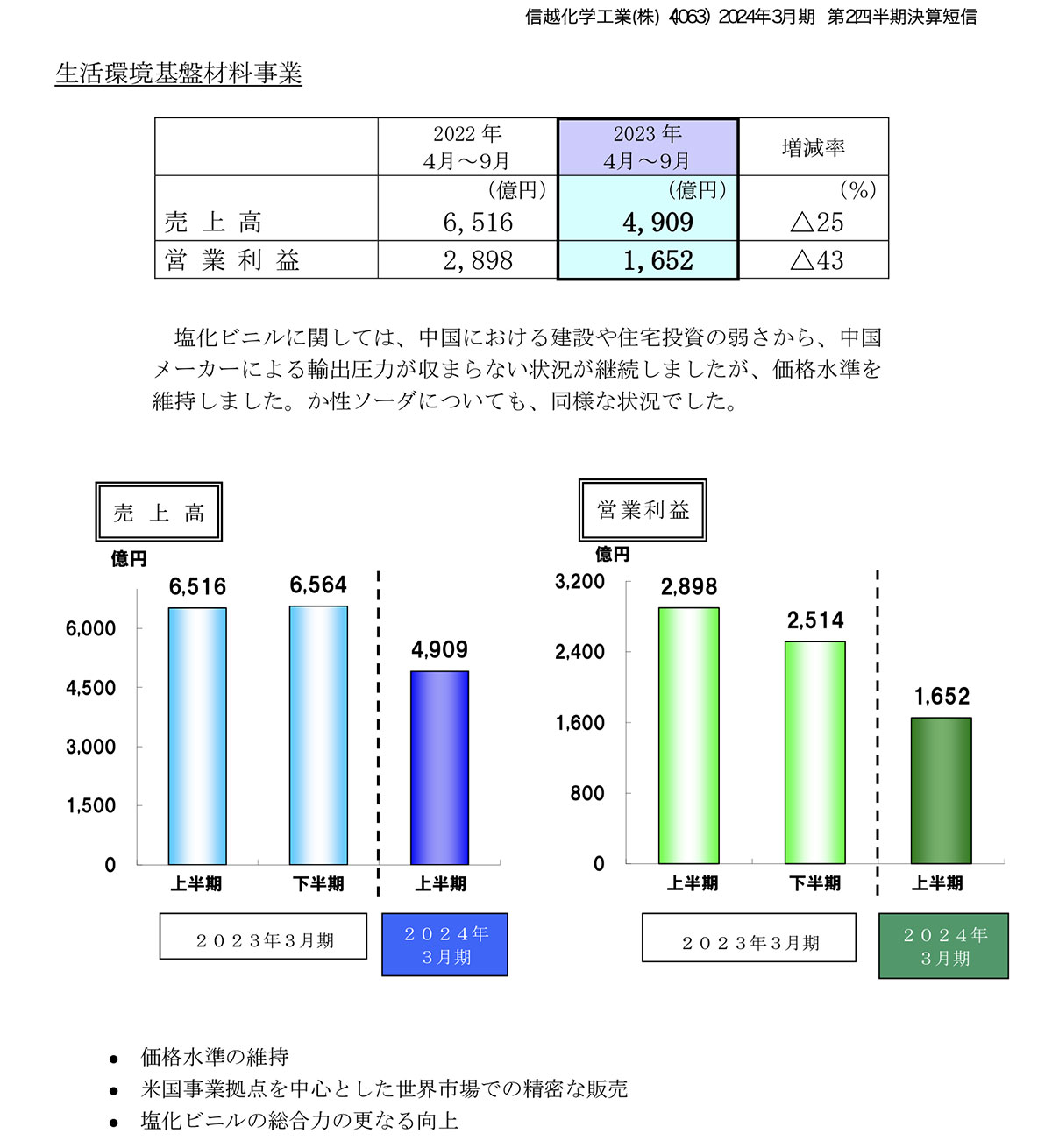

もう少し詳しくセグメント別の業績の推移を見ると、特に業績が悪化しているのは、ここ2年ほどの成長をけん引していた生活環境基盤材料事業です。売上高の減少幅は▲1607億円(▲25%)、営業利益は▲1246億円(▲43%)という状況です。

もう1つの主力事業である電子材料事業については、売上が▲145億円(▲3%)で利益は▲53億円(▲3%)と、業績は若干の悪化に止まっています。

信越化学工業の2024年3月期2Q決算短信より

生活環境基盤材料事業では、塩ビについて中国における建設や住宅投資の弱さから、中国メーカーによる輸出圧力が収まらなかったとしています。今後も中国の建設需要は改善が見込みにくい状況ですから、業績の改善は難しそうです。

一方でアメリカでは需要が安定しており、一戸建て住宅の許可件数(新たに建てる建築物で政府より許可された件数のこと)も増えています。経済環境が良好な、アメリカ市場でどれだけ補っていけるかに注目です(2024年3月期第2四半期決算説明電話会議要旨 P1参照)。

信越化学工業の2024年3月期2Q決算短信より

電子材料事業では、半導体市場の調整局面が続いていて、その収束にはまだ時間を要するとしています。

今後の市場動向に関しては、ウエハー全体では7−9月が大底で10−12月は多少の伸びを期待しています。2024年前半までは厳しい状況を見込んでいるようで、2024年後半からの回復を期待している状況です(2024年3月期第2四半期決算説明電話会議要旨 P4参照)。

信越化学工業の2024年3月期2Q決算短信より

多少の業績回復は進む可能性がありますが、今年後半あたりまでは厳しい事業環境が続きそうです。

会社全体の通期予想を見ても、売上は▲18%、営業利益は▲30%と大きな減収減益となる見込みです。半導体市場の回復が見込まれる2024年後半以降にどこまで業績を回復させることができるかに注目です。

信越化学工業は、塩ビや半導体製造関連の主力製品が市況の悪化を受けて、減収減益となっています。主力製品の厳しい市場環境はまだしばらく続きそうです。半導体市場は2024年度から回復するようですから、来期以降にどこまで業績を改善させられるかが重要です。ただし、塩ビに関しては中国の建設市場の悪化が影響しています。この影響は長期化が見込まれるため、その中でこの利益率をいかに維持していけるかに注目です。

※「日興フロッギー版」では、解説のポイントがわかりやすいようにマーカーを付けています。

※「日興フロッギー版」では、解説に使用したデータの参照元を記載しています。

※「日興フロッギー版」では、画像による説明は決算発表会資料に集約し、それ以外は、データの参照元を明記しています。

※「日興フロッギー版」では、用語解説を追加しています。

※「日興フロッギー版」では、「事業内容と業績のポイント」について「まとめ」を追記しています。