みなさんこんにちは! 公認会計士兼税理士の山田真哉です。

今回のタイトルを見て、おやっと思った方も多いと思います。2023年までのNISAや新しいNISAの特徴は、税金がかからない非課税制度であることです。ところが、これまでNISAをやっていた方々は新しいNISAができたゆえに税金の問題が発生する、というちょっとした矛盾が出てきました。今回はそちらを解説したいと思います。

お送りする内容は、以下の通りです。

・これまでのNISAはどうなる? どうする?

・NISA放置後の税金 含み益の場合、含み損の場合

NISA制度を利用しているのに、税金がかかる⁉

2023年までのNISA制度は、一般NISAとつみたてNISAがあり、どちらかを選ぶものでした。一般NISAは年間120万円まで上場株式や外国株式、投資信託やREITなどに投資でき、売却益や配当金に対して5年間非課税でした。つみたてNISAは年間40万円まで20年間非課税で、金融庁が認めた投資信託を購入できます。本来なら20.315%の税金がかかるところ、NISA制度であれば非課税となり、確定申告がいりません。だから投資に関わる税金を全く気にせずに簡単に投資ができる。これがNISAの最大の特徴です。

しかし、2024年から制度が変更し、新しいNISAがスタートしました。成長投資枠、つみたてNISA枠となり、両方の枠を同時に使うことができます。

しかし、2024年から制度が変更し、新しいNISAがスタートしました。成長投資枠、つみたてNISA枠となり、両方の枠を同時に使うことができます。

成長投資枠では年間240万円、生涯1200万円まで上場株式や投資信託を買うことができ、つみたてNISA枠では年間120万円まで、金融庁が認めた投資信託を積み立てることができます。ですので、合わせると年間360万円まで税金がかからずに投資ができる! という神制度でございます。

新しいNISAの最大の特徴も、売却益や配当金に対して非課税という点です。さらに投資金額は全体で生涯1800万円まで、非課税期間も無期限になりました。国内に住む18歳以上の方なら誰でも口座を開くことができ、いつでも売却可能です。

ただ唯一の欠点といえるのが、既存のNISAとは新旧分離方式となり、全く別の制度として扱われる点です。実はこのせいで税金が発生してしまうことがあります。それでは、具体的に見ていきたいと思います。

旧NISAから新しいNISAへの移管する時の具体例

まず、旧NISA制度で投資していた場合の説明をします。2018年に一般NISAで120万円分購入したとしましょう。5年経った2022年、非課税期間が終了した時、売却せずにロールオーバー(継続保有)することができました。NISAは1年ごとに枠があり、その枠内で運用する仕組みなので、終了した分を2023年分の一般NISA口座に移し、そこから5年間そのまま運用し続けることができました。

では、2019年に投資したものはどうでしょう。2019年に購入した分の非課税期間は、2023年に終了しました。しかし、2024年から新しいNISA制度が始まったので、これまでのようにロールオーバーができません。一般NISAの後継制度である成長投資枠に移すことができれば良かったのですが、新旧分離となったため新たに購入するしかありません。ここがこれまでになかった論点です。

では、2019年に投資したものはどうでしょう。2019年に購入した分の非課税期間は、2023年に終了しました。しかし、2024年から新しいNISA制度が始まったので、これまでのようにロールオーバーができません。一般NISAの後継制度である成長投資枠に移すことができれば良かったのですが、新旧分離となったため新たに購入するしかありません。ここがこれまでになかった論点です。

これは、つみたてNISAも同様です。2020年に購入した分は、20年目である2039年に非課税期間が終了します。その分を新しいNISAのつみたて投資枠には使えないのです。2040年には払い出された資金を使って、新たに購入する必要が生じます。ではこうした場合、税金がいくらかかるのか、具体的に見ていきたいと思います。

これは、つみたてNISAも同様です。2020年に購入した分は、20年目である2039年に非課税期間が終了します。その分を新しいNISAのつみたて投資枠には使えないのです。2040年には払い出された資金を使って、新たに購入する必要が生じます。ではこうした場合、税金がいくらかかるのか、具体的に見ていきたいと思います。

これまでのNISA、どうする?

さきほど見た通り、これまでのNISAは新しいNISAにロールオーバーできないという問題点があります。ですので、これまでのNISAでできる事は2つしかありません。まず1つは売却すること。一般NISAなら5年以内、つみたてNISAなら20年以内に売却すれば、非課税期間です。そして、売ったお金を元手に新しいNISAに投資することが可能です。この場合は、もちろん税金はかかりませんし、新しいNISAの非課税期間(=無期限)が適用されます。

ちなみに、これまでのNISA制度は2023年に終了しましたが、5年や20年といった非課税期間自体は生きています。2023年に一般NISAで買ったものは2027年までは非課税で運用できます。つまり、2024年になるから全部売らなきゃいけない、ということはありません。みなさん、ご自身がNISAで買った株式や投資信託が何年まで非課税期間が続くのか、きちんと調べておいてください。その間であれば、放置しても問題ありません。

そして、もう1つの方法として、非課税期間が終了した後も放置することです。この場合、期間が終了したものは自動的に換金されたり、消滅したりするわけではなく、皆さんが買った時の旧NISA口座と同じ証券会社の特定口座に自動的に移って運用が継続されます※。

特定口座に移ると、毎年の配当金には課税されますし、売却益が出たら当然そこにも課税されます。この税金がちょっと問題になってきます。なので、具体的に見ていきます。

旧NISA期間が終了した後、放置した場合の税金のかかり方

旧NISA期間終了後も放置した場合の税金については、4パターンあります。ちょっとややこしいので、丁寧に説明します。

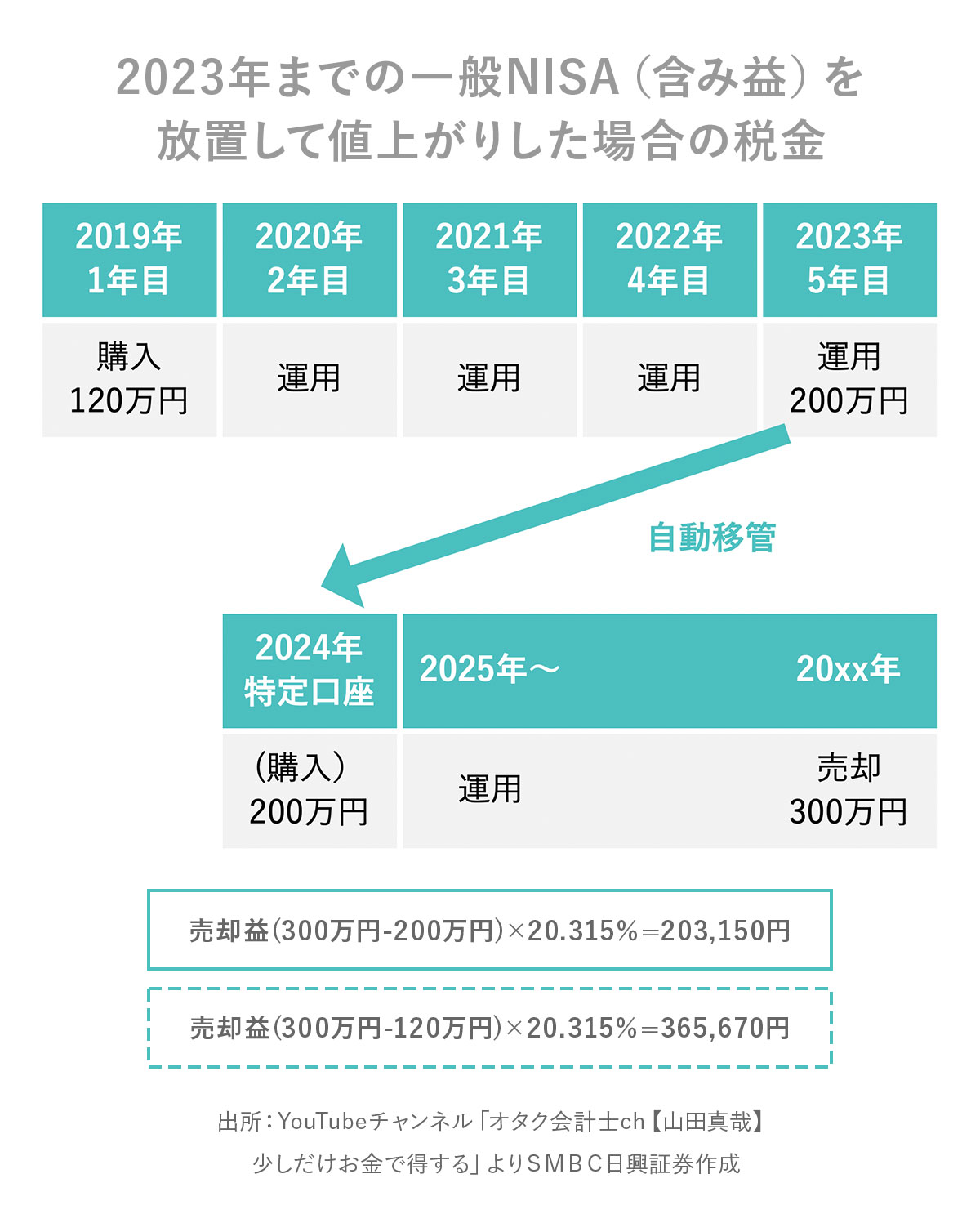

パターン1:含み益で値上がり

まずは含み益の場合。2019年に一般NISAで120万円買った方がいるとします。それを5年間運用し、2023年に200万円まで増えたとします。そのまま放置すると、特定口座に自動移管されます。疑似的に2024年に200万円で購入したとして、スタートします。そして20XX年に300万円で売ると、300万円引く200万円の100万円が売却益と認識され、20万3150円の税金がかかることになります。

そう、本来は120万円で買ったのですが、税金の計算上はNISA期間が終了したときの価格200万円で買ったこととして計算されます。

ちなみに仮にこのNISA制度がなかった場合は、120万円で購入して300万円で売却したわけですから、差額の180万円に対して税金がかけられるので、36万円くらい税金が発生するはずでした。ですので、移管時に含み益だったおかげで、税金面で約16万円得をした、ということになります。

パターン2:含み益で値下がり

次に2019年に120万円で購入し、2024年に200万円で特定口座に移管し、20XX年に100万円で売却した場合。この場合、購入した200万円から売却した100万円を引いた100万円が売却損として認識されます。当然、売却損なので税金は発生しません。100万円は他の売却益や配当金と損益通算をすることで、税金が安くなったり、さらに赤字が残っていたら3年間繰り越せます。損益通算や3年間の繰越控除については過去の記事をご参考ください。

本来であれば、120万円で買って100万円で売却したから20万円の売却損のはずなのに、NISAから自動移管した結果、売却損は100万円となり、損益通算などに使えるからお得なんですよね。懐的には20万円しか損してないのに、100万円損したことにしてくれる。節税的にはとてもラッキーなことなんですね。

ちなみに新しいNISAとの損益通算はありません。なぜなら新しいNISAはそもそも非課税制度なんで、税金は関係ないからですね。というわけで、2つのパターンで見てきた通り、含み益の場合は本来納めるべき税金よりも安くなったり、本来よりも売却損がたくさん使えたり、と良いことづくめでした。

パターン3:含み損で値上がり

では、旧NISA制度で含み損だった場合、どうなるか見ていきましょう。2019年に120万円で購入し、5年目に50万円で非課税期間が終わってしまったとします。そのまま放置していると2024年に特定口座に自動移管され、50万円で購入したと見なされてスタートします。そして、20XX年に130万円で売却したとしましょう。

この場合、税金は130万円から50万円引いた80万円の20.315%、16万円2520円の税金がかかります。これは、えっ! という感じですよね。もし、NISA制度を利用していなかったら、売却した130万円から購入した120万円引いた10万円に対して2万円程度の税金で済んだはずなのに、NISA制度を使ったばかりに16万円になってしまう……という恐ろしい話です。

パターン4:含み損で値下がり

次に、パターン3と同様に2019年に120万円で購入し、5年目に50万円で終わってしまった場合。そのまま放置して特定口座に移り、20XX年に30万円で売却したらどうなるか見ていきましょう。この場合は50万円で購入したと見なされて、30万円の売却ですから、20万円の売却損です。この20万円を他の売却益や配当金との損益通算や3年間の繰越控除に利用することができます。

本来であれば120万円で買って30万円ですから、90万円の売却損を使えるはずだったのが20万円分しか使えない、という話になります。と、ここまで一般NISAの話をしましたが、以上のことはつみたてNISAでも同じことが言えます。

つみたてNISAでも一般NISAと同じ4つのパターンがある

2020年に40万円で購入してそのまま運用し続けると、2039年につみたてNISAの期間が終了します。その時、仮に80万円になっていたら、その80万円で特定口座に移管したと見なされます。その後、20XX年に200万円で売却できたとすると、200万円から80万円引いた120万円の売却益に対して24万円の税金がかかります。本来であれば、200万円から40万円引いた160万円に対して税金がかかるので、32万円ほどだった税金が、つみたてNISAを使ったおかげで安くなったということになります。

その他のパターンも一般NISAと同じなので、以下は省略します。最後にじゃあどうすればいいんだ! というポイントをまとめたいと思います。

含み益・含み損だったらどうする? のまとめ

旧NISAの非課税期間が終了する時に、含み益の状態なのか、含み損の状態なのか、というのが最大の問題です。もちろん非課税期間の途中で売却した場合はそれで終わりです。

①売却する場合。これはもう簡単ですね。含み益だったらそのまま税金はかからず、非課税で済みます。そして、含み損だった場合は損切りした、ということで終わりです。

問題は②放置した場合です。この場合、その後に値上がりしたか、値下がりしたかで分かれます。

まず含み益で放置し、値上がりした場合。売却益が発生しますが、本来よりも少なめの課税で済みます。含み益の後、残念ながら値下がりした場合も、本来よりも多めの売却損になって、損益通算や繰越控除に使うことができます。場合によっては、値下がりしたけれど、NISAの最初に買った時よりは上がっていて、本来なら売却益のはずが、売却損になるというケースもあります。

一方、含み損の場合です。放置して値上がりした場合は売却益が発生しますが、本来よりも課税が多くなされます。場合によっては、買ったときの値段よりも損してるはずなのに、売却益が発生するという最悪のケースも出てきます。そして、含み損でさらに値下がりした場合は、本来よりも少ない売却損になってしまい、損益通算や繰越控除として使える額が減ってしまいます。含み損の場合は、良いことが全くありません。

つまりまとめると、含み益の場合は売却しようが放置しようがどっちでも良いが、NISA終了時点で含み損の場合は、いずれにしても良いことがないので、旧NISAの非課税期間が終わる前に売ったほうがマシなのではないか。その資金を新NISAにつぎ込んだ方が効率的ではないか。これが税務的な結論になります。もちろん、投資全体の戦略としてこのまま持っておこうというのもありでしょう。ただ、税金の側面だけ考えると、どうも良いことがありません。ですから、旧NISAの非課税期間の終了時点で含み損が出そうな場合は、スッパリ損切りして諦め、新しいNISAで新たに購入するというのが、税務的には賢い選択になるのかな、と思います。

NISA関連の税金の話は多くはないのですが、投資全体では税金の話がめちゃめちゃ出てきます。また投資まわりの税金については、解説していきたいと思います。

NISA関連の税金の話は多くはないのですが、投資全体では税金の話がめちゃめちゃ出てきます。また投資まわりの税金については、解説していきたいと思います。

というわけで、今後ともごひいきに。ば~い、ば~い!