みなさんこんにちは! 公認会計士兼税理士の山田真哉です。

令和6年に行われる定額減税は、国内の物価高に対する国民の負担を緩和するための経済対策です。最近、立て続けに定額減税に関する資料が公表されましたが、かなり難解かつ複雑な制度になっています。そこで今回は、そのなかでも重要なポイントにフォーカスして、解説していきたいと思います。

お送りする内容は、以下の通りです。

・6月から始まる給与の定額減税

・配偶者がいる人が注意する点

・給与収入2000万円超の人のケース

・年金+給与をもらっている人のケース

・ふるさと納税、住宅ローン控除への影響

・定額減税の二重取り問題

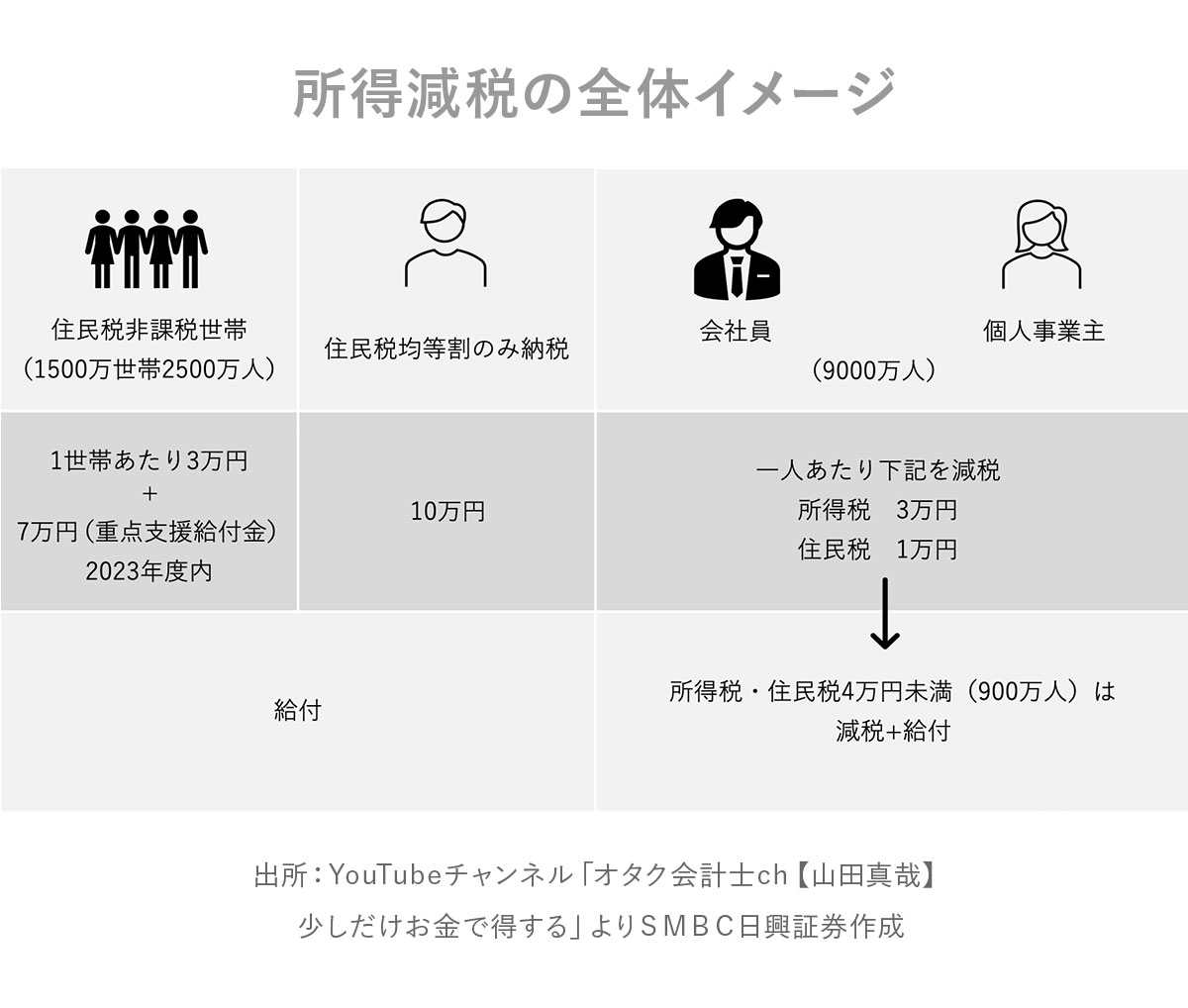

定額減税についてのおさらい

定額減税の全体像について、簡単におさらいします。

住民税非課税世帯や住民税のみの課税世帯については、トータルで10万円の給付金が支給されます。さらに18歳以下の子どもがいれば、一人あたり5万円が追加されます。

そして、給与収入が2000万円以下の会社員や個人事業主については、一人あたり所得税3万円、住民税1万円、合計4万円の定額減税があります。

会社員の所得税は6月分から、住民税は7月分から控除されます。年金受給者は10月分から控除されます。詳しくは以前の記事をご覧ください。今回は会社員の話になります。

会社員は6月から減税される

2024年2月に新たに分かった情報について解説します。まず、会社員などの給与に対する定額減税です。所得税の減税額は1人3万円で、6月1日時点に在籍している社員、従業員が対象になります。なお、6月から引かれる所得税減税のことを月次減税と呼びます。

6月にボーナス支給される方が多いと思いますので、基本的には6月の給与と賞与で一人当たり3万円の減税がされていくという流れになります。

もし6月のボーナスでも引ききれなければ、7月以降に繰り越して、減税されることが確定しました。

「申告書」を出さないといけない人もいる

扶養家族がいなければ、1人3万円で確定です。しかし、同じお財布で生活している配偶者(同一生計配偶者)や扶養家族は、所得税減税にカウントしなければなりません。

ちなみに、海外に住んでいる扶養家族は対象外となります。なぜならば、今回の定額減税は国内の物価高騰に対して減税しますよ、という制度なので、海外在住者は関係ないということです。会社の経理部は、社員の扶養家族の人数とともに、国内に住んでいるのかということも確認する必要があります。

基本的には昨年の年末調整で出された扶養控除等申告書を見ればいいのですが、状況が変わっていたり、所得が900万円を超えていて配偶者控除がないからと、配偶者のことを書いていない方がいたりします。ですので、その方たちだけは源泉徴収に係る申告書という新たな書面で、6月1日時点の情報を把握する必要が出てきます。

世帯主(所得者)の合計所得金額が1000万円(給与収入1220万円)以下で、配偶者の合計所得金額が95万円(給与収入150万円)以下の場合、配偶者控除・配偶者特別控除の対象になります。

とくに、同一生計配偶者に関しては、現状、配偶者控除を使えない配偶者の分も、今回の定額減税には含めなければいけません。対象の方と経理の方は気をつけてください。

もうひとつポイントがあります。甲欄(メインの会社)の扱いとなっていれば、今回の定額減税は全員対象となります。つまりパートでもアルバイトでも、年収が2000万円を超えていて定額減税の対象ではない人も、一旦3万円を引く必要があります。これは強制です。

なので、甲欄なら全員、6月の給与明細には、定額減税額が書かれることになります。ここできちんと減税されているか、従業員の方はチェックする必要があります。6月の賞与や給与の明細について、経理部や税理士事務所では相当、混乱が起きると思われます。

甲欄、乙欄とは源泉徴収で使う税務用語です。甲欄はメインで働いてる会社で、乙欄は副業的に働いている場合に使われ、源泉所得税の計算方法が違ってきます。

12月に増税されてプラマイゼロの人もいる

そして、定額減税はこの月次減税だけではありません。12月の年末調整の段階で、年調減税という事務が発生します。これは、もう一回再計算するという意味合いです。もっとも多いケースは、定額減税の対象でない年収2000万円超の方で、6月に3万円引かれた分、12月の年調減税の段階で増税になります。それでプラマイゼロということですね。

減税されて、増税されるというなんだかよく分からないことなのですが、この制度の仕組み上そうなってます。

なお、年末調整の段階で最終的に引き切れなかった分は、控除外額として源泉徴収票に記載されます。令和6年分の源泉徴収票には、摘要欄に減税がいくらあったのか、そして残りの減税枠はいくらなのかということが必ず書かれることになります。

なお、この定額減税は令和6年で打ち止めです。残りは給付金になります。

6月2日以降に扶養家族の増減があったり、会社に就職したりした場合などは、年調減税で年末調整に係る申告書を提出し、所得税の減税が行われます。

年金+給与をもらっている方は確定申告が必須

つづいて、年金を受給しながら、給与ももらっている場合です。この場合、年金からも会社の給与からもそれぞれ定額減税で3万円が引かれることになります。6月のタイミングに6万円の減税になりますが、確定申告が必須になります。来年(2025年)の確定申告のタイミングで3万円を返すことになります。なので年金をもらいながら働いてる方は、減税の後で増税というモヤっとした感じになりますので、その点ご注意ください。

ふるさと納税、住宅ローン控除への影響はなし!

以前から注目されていた点についても、新たな情報が分かりました。まずふるさと納税です。2023年にふるさと納税をたくさんして、2024年の住民税が減っている場合でも、定額減税には影響がないことが確定しました。総務省の資料でも、ふるさと納税については影響がないと発表されています。

また、住宅ローン控除がある方で、そもそも税金が発生しないという場合についても年調減税の計算の箇所に明記されていました。住宅借入金等特別控除額を差し引いた額から定額減税が行われますので、住宅ローン控除への影響はなさそうです。給与から引ききれなければ、給付金になります。

新たに発生! 定額減税の二重取り問題

さて、今回新たな問題として出てきたのが、定額減税の二重取りについてです。例えば会社員(夫)で扶養する配偶者(妻)がいる場合、住民税の定額減税は2人分の2万円です。その妻が扶養の範囲内でパートに出るケースはよくあると思います。

地域によりますが、年収が100万円未満であれば、住民税は発生しません。仮に甲欄だったとしても、定額減税はゼロ円となります。そもそも支払う税金がないですからね。夫の会社の方の定額減税で引かれているから、まあ問題ないかなという感じです。

ところが、妻の給与が103万円だったらどうでしょう? 103万円であれば夫の扶養なのですが、住民税は6500円発生します。そうなると、定額減税で引かれるはずです。ということは、夫の方で1万円が引かれているにもかかわらず、妻も6500円引かれるという減税の二重取りの問題が発生しそうなんですね。

今回この件についてQ&Aが総務省から出ていました。「配偶者が納税義務者の控除対象配偶者でかつパートなどしていて所得割(※編集部註:所得金額に比例して課税される住民税)が課税されている」と。この場合の答えが、「上記の配偶者は、納税義務者の所得割から減税されるとともに、納税義務者本人としても減税される」と、なんと二重取りを肯定しているように見えるんですよね。

さらに、「控除し切れない額がある場合は、調整給付金が支給されることとなる」と書いてあります。住民税の定額減税は1万円の減税ですから最低でもプラス3500円の給付金がもらえると思われます。つまり、パートをしている配偶者は、100万円で止まるよりは103万円にした方が儲かることになりかねないのです。まだ、この情報だけでは何とも判断しづらいのですが、現状そのように読み取れます。 さらに、所得税の減税であり得る二重取りのケースです。親と扶養の息子がいた場合、一人3万円の×2人ですから6万円の定額減税が発生します。この息子が、6月から8月の3ヵ月間だけアルバイトでたくさん働いて、給与が100万円だったとします。6月1日時点で働いてるので、定額減税の対象となります。この3ヵ月間でだいたい3万円くらい所得税が発生するので、定額減税も行われるはずです。

さらに、所得税の減税であり得る二重取りのケースです。親と扶養の息子がいた場合、一人3万円の×2人ですから6万円の定額減税が発生します。この息子が、6月から8月の3ヵ月間だけアルバイトでたくさん働いて、給与が100万円だったとします。6月1日時点で働いてるので、定額減税の対象となります。この3ヵ月間でだいたい3万円くらい所得税が発生するので、定額減税も行われるはずです。

この息子が年末まで働き続ければ、親の方で減税された分を年末調整の際に、返さないといけないかもしれません。しかし、8月でアルバイトを辞めてしまえば、年末調整も行われません。そうなると3万円もらい得になるんじゃないか。つまり親の扶養でも3万円定額減税されて、自分自身も3万円の定額減税を受けられる。ということは、扶養に入っているパートやアルバイトの人は11月までに辞めた方がもらい得になるんじゃないか、とも現状考えることができます。これ、いったいどうするんでしょうね。現状まだ謎とされている部分であります。 今回の制度は、大企業勤務で専業主婦の妻と子ども2人といった標準的な家庭でしたら、6月に減税されて終わりです。ですが、世の中の半分くらいの方は、そうではないはずです。いろいろな家族があるなかで、この制度が対応してるかは疑問を感じます。

今回の制度は、大企業勤務で専業主婦の妻と子ども2人といった標準的な家庭でしたら、6月に減税されて終わりです。ですが、世の中の半分くらいの方は、そうではないはずです。いろいろな家族があるなかで、この制度が対応してるかは疑問を感じます。

そのせいで役所も会社の経理も、そして僕ら税理士も、今のところ訳が分からない状態です。

今回はあくまで大きなポイントだけお話しましたが、細かい話はもっとたくさんあります。新たな情報が出てきましたら、いち早く僕の動画でも取り上げます。というわけで、2024年2月10日の情報でございました。

今後ともごひいきに。ば~い、ば~い!