みなさんこんにちは! 公認会計士兼税理士の山田真哉です。

「主婦年金廃止で年15万円負担増」という記事がネット上で話題になり、僕にも質問がたくさん来ましたので、今回は主婦年金について解説したいと思います。

先に言っておくと、主婦年金廃止はまだ決まった話ではありませんし、やるかどうかは分かりません。ただ早ければ、2025年中にスタートする可能性はあります。

お送りする内容は、以下の通りです。

・そもそも主婦年金とは?

・年15万円の負担増の根拠

・2024年の改正で主婦年金は一体どうなる?

日本の社会保険は、それぞれの立場で違いがある

主婦年金は、年収の壁のひとつです。「ある一定の年収を超えると、配偶者や親の扶養から外れる」という税金や社会保険のルールは、一般的に「年収の壁」と呼ばれています。今回取り上げるのは、社会保険での扶養の話になります。

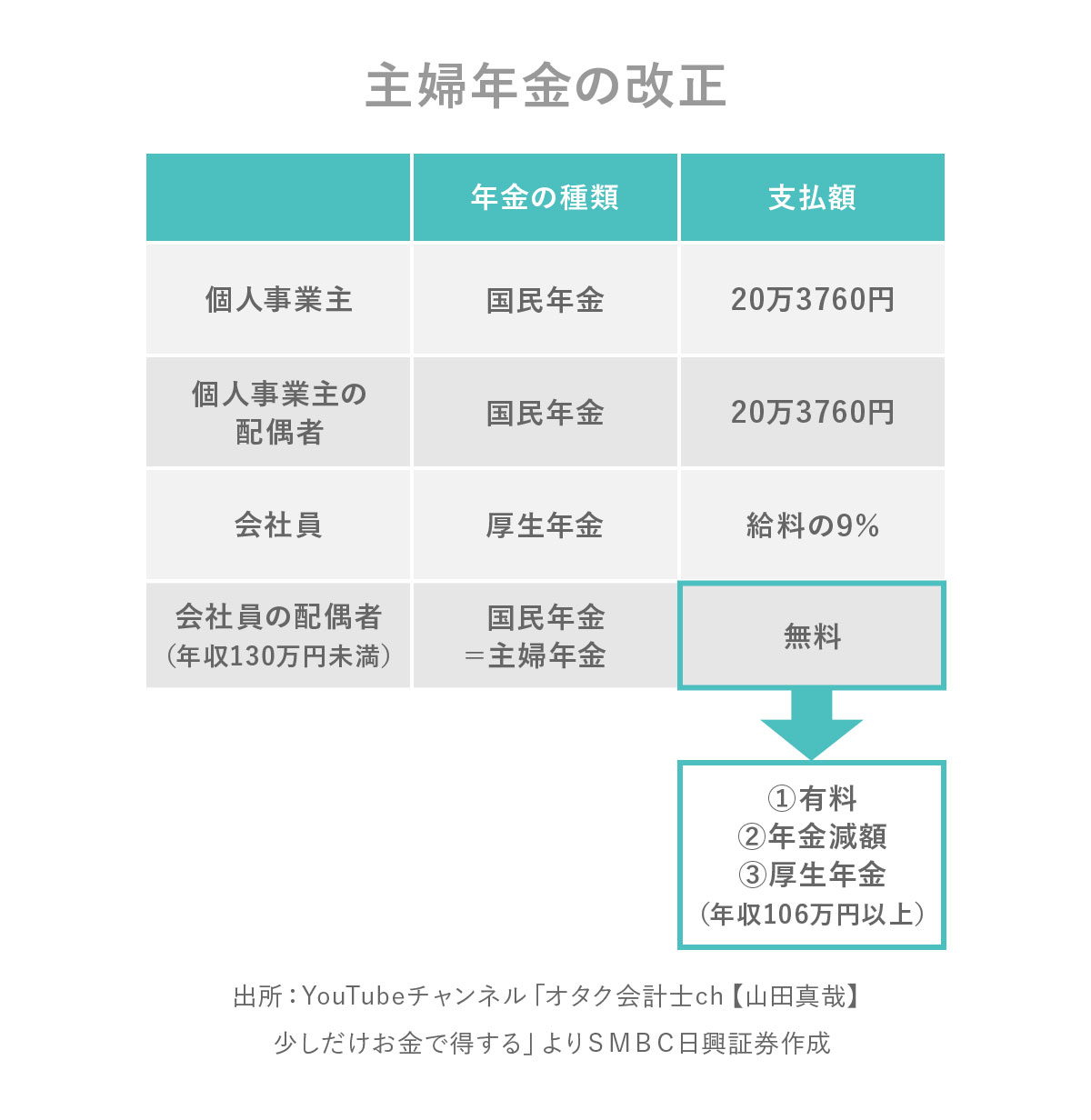

主婦年金は社会保険の仕組みから見ると非常に特殊なので、まず社会保険の全体像について解説します。日本の社会保険制度は、その人がどのような立場なのかによって、区分が異なります。個人事業主とその扶養家族、会社員とその扶養家族という立場を並べて説明します。

社会保険は大きく分けて、公的保険と公的年金の2種類あります。

窓口負担を減らしてくれる「公的保険」

公的保険は、保険証を見せれば、病院の窓口負担が3割で済む、という制度です。個人事業主とその扶養家族は、国民健康保険に加入しています。個人事業主の場合、収入は世帯合計といって世帯全員の所得で計算されて、それに応じて保険料が決まっていきます。なので、扶養家族の収入がいくらを超えたから扶養を外れるという概念はありません。ただ単に稼げば稼ぐほど保険料が上がるだけです。

一方、会社員は健康保険に加入しています。会社が所属している健康保険組合や協会けんぽが管理しています。健康保険料は、給料の額に応じて納めることになります。だいたい給料の10%ぐらいで、それを会社と折半します。そして、なんと会社員の扶養家族の健康保険料は無料です。扶養家族が1人でも10人でも、この会社員の健康保険料は変わりません。

ただ、扶養家族の年間の収入が130万円未満でなければいけないという制約があります。収入が130万円以上ある場合は、扶養家族自身が働いている会社の健康保険や国民健康保険に入ることになります。ですから、扶養に入っている配偶者や子どもが、130万円を超えないように気をつける130万円の壁があります。130万円の壁については、過去の記事でも取り上げているので、良かったらご覧ください。

老後のサポートになる「公的年金」

そして、もう一つの社会保険である公的年金は、老後に死ぬまでお金が払われ続ける、という制度です。

個人事業主とその配偶者は、国民年金に入ります。先ほど、扶養家族としましたが、年金の説明では配偶者とします。

ちなみに20歳を超えると、原則、国民全員が国民年金に入らなければいけません。国民皆年金制度、というのが日本の年金の基本だからです。

会社員は、厚生年金に入ります。この厚生年金は、給料のだいたい18%で、健康保険と同様に会社と折半します。厚生年金は、国民年金(基礎年金)に上乗せして、給料に応じた年金部分(報酬比例部分)を払うという仕組みです。ですので、国民年金を納めた人よりも多めに年金がもらえます。まあ、その分、保険料を多く払ってるからなのですが……。

ちなみに、会社員の健康保険と厚生年金(と介護保険)を合わせて、狭義の社会保険と呼ぶこともあります。なので、よく「社保」と呼ばれるのは、この会社員の健康保険と厚生年金のことを指します。

社会保険全体から見ると「主婦年金」は超特殊

そして、会社員の配偶者は、国民年金に加入しています。しかも、保険料を納める必要がありません。もともと会社員の配偶者は国民年金に入っても入らなくてもいいという立場でした。ところが、1961年、国民皆年金制度になった際に、「年金に入っていない会社員の配偶者の年金をどうしよう」「熟年離婚した場合、年金に入ってなかった配偶者はどうなるのか」といった話がいろいろ出ました。その結果、1986年に会社員の配偶者は無料で国民年金に入れる、という新制度(第3号被保険者)ができました。対象となったのがほとんど専業主婦だったので、主婦年金ともいわれるようになったわけです。

そして今回、話題になっているのが、この主婦年金の廃止なんです。

「主婦年金」がズルいと言われる理由

では、主婦年金の改正について見ていきましょう。個人事業主やその配偶者はそれぞれ年間20万3760円(※令和6年度)の国民年金の保険料を払っています。会社員は厚生年金で給料の18%を会社と折半するので、9%払っています。そして、会社員の配偶者は、年間130万円未満であれば、国民年金で保険料は無料です。

では、この会社員の配偶者の国民年金(いわゆる主婦年金)の保険料は、いったい誰が払ってるのか? これは、厚生年金の中から払っています。

では、この会社員の配偶者の国民年金(いわゆる主婦年金)の保険料は、いったい誰が払ってるのか? これは、厚生年金の中から払っています。

1986年に基礎年金が導入された当時、老齢基礎年金の部分で夫妻分を払う仕組みになっていました。ただ実は、配偶者がいたら払うわけではなく、独身の人も含めた厚生年金全体で払う仕組みとなっているんです。なので「主婦年金はズルい」という話になってるんです。

主婦年金廃止に向けた3つの案

現在、検討がされている代表的な案は、3つあります。

②配偶者の年金を減らす

③配偶者も厚生年金に入る

まず1つめは主婦年金を有料にする案です。個人事業主と同じように、年間20万3760円の保険料を払う案です。とはいえ、無職であれば払えないので、実際にはその配偶者である会社員が払うことになります。税金の控除などを考慮すると、実質負担額は15万円ぐらいとなります。これが冒頭に話した「年間15万円の負担」という記事の根拠となります。

2つめは配偶者の年金を減少する案です。主婦年金の制度は残るものの、もらえる額は減ります。ただ反対意見も根強いです。

3つめとして、配偶者も厚生年金に入るという案です。実際に、配偶者の年収が106万円以上になったら厚生年金に入ってねという制度が2016年にできました。

さらに、2022年には新たな社会保険加入者の5要件ができました。①週20週間以上働いて、②賃金が月8万8000円以上、③勤務期間が2ヵ月を超える前提、④学生ではない、⑤その勤め先の従業員数が100人を超えている。この5つの条件が全て揃っていたら、健康保険と厚生年金に強制加入することになりました。

さらに、2022年には新たな社会保険加入者の5要件ができました。①週20週間以上働いて、②賃金が月8万8000円以上、③勤務期間が2ヵ月を超える前提、④学生ではない、⑤その勤め先の従業員数が100人を超えている。この5つの条件が全て揃っていたら、健康保険と厚生年金に強制加入することになりました。

この月8万8000円以上を年間に換算すると105万6000円になるので、「106万円の壁」と呼ばれます。主婦年金から外れることになるので、主婦年金対策になっているということなんですね。

・週20時間以上

・賃金が月8万8000円以上

・勤務期間は2ヵ月以上

・学生ではない

・従業員数が100人超

→社会保険へ強制加入

「年収106万円の壁」を超えたときの手取りは?

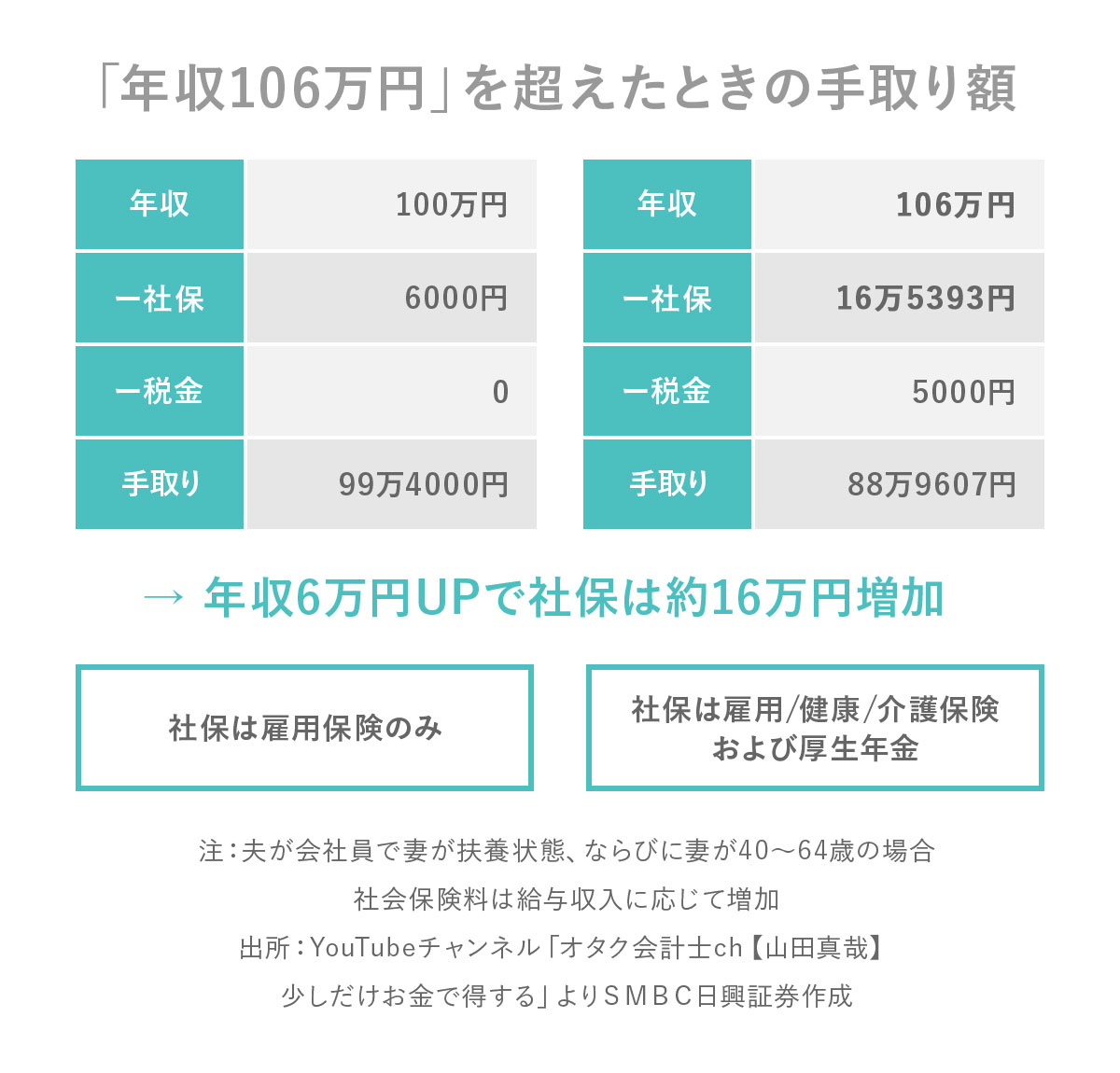

この社会保険の強制加入で、どのくらいの影響があるのか、夫が会社員で妻がその扶養のケースで具体的に見ていきましょう。

妻の年収が100万円だった時は、雇用保険料6000円だけが引かれるので、手取りは99万4000円でした。それがちょっと頑張って年収が106万円になると、社会保険に加入しなければいけなくなります。年間約16万5000円の社会保険料と、税金5000円を引くと、手取りは約89万円で、10万円ほど減ってしまいます。

ちなみに従業員100人以下の場合は、以前からの130万円の壁のままで、年間130万円以上の収入があると、配偶者の扶養から強制排除になります。

ちなみに従業員100人以下の場合は、以前からの130万円の壁のままで、年間130万円以上の収入があると、配偶者の扶養から強制排除になります。

実はこの従業員数の基準について、2024年10月以降は100人超から50人超にすると決まっています。現在扶養に入っている方も、今年からのルール変更で、社会保険に強制加入となるかもしれません。さらに、従業員数の基準については、今後、30人、20人、そして10人に下がっていくと予想されています。

まとめると、扶養であれば健康保険も年金も無料だったのに、106万円の壁を超えると、社会保険料が引かれ、手取りの約15%以上が減少してしまいます。

ただ、将来もらえる年金は増えます。これまでは主婦年金(=国民年金)という、ベース部分で最低ランクの年金だけでした。しかし、パート先の厚生年金に入ることによって、給料に応じてもらえる部分が発生するので、国民年金よりはちょっと増えます。

たとえば、年収106万円を10年間続けた場合、社会保険料は年間16万円ほど増えますが、もらえる年金は6万円アップします。これをどう捉えるかは、なかなか難しいところですが、30年、40年長生きすれば、当然元は取れます。どれだけ長生きするかにかかってきてしまいますが……。

「主婦年金の改正」の本当のところ

主婦年金の改正に話を戻します。2024年夏ごろに年金の大改正の中身が決定する予定です。これが2025年に国会を通ると、早ければ2025年中に新しい制度がスタートします。

現在、有力視されているのは、厚生年金にどんどん切り替えてもらうというパターンです。今は年収106万円以上のところ、年収70万円を超えたら厚生年金へ加入する、といった感じです。ただ、僕も政府の資料や議事録などを読んでいますが、本当に賛否両論がたくさんあります。まだ、どうなるかは分からない、余談を許さない状況ではあります。

そもそもなぜ主婦年金がタダで入れる仕組みになっているのかというと、日本が国民皆年金制度を取っているからなんです。もちろん悪いことではないのですが、国民全員が入らなきゃいけないということは無収入の人も入らなければならないので、このような問題が起きてしまいます。

ちなみに日本年金機構のサイトを見てみると、国民皆年金の国はほとんどありません。欧米の主要各国は、保険料を払っている人だけ年金がもらえる制度です。日本はすごく特殊なんです。

アメリカは一定の年金給付で、配偶者が払っていればその50%は入ってくるみたいな制度(実際はもっと細かい条件あり)です。また、ドイツ、イギリス、フランスは保険料が払えない出産や育児の期間は納付しているとみなす、みたいな手当があります。こういった欧米型に変わる可能性もあるでしょう。

つまり、改正するにしても、主婦年金をすぐに全部廃止することはないでしょう。育児や介護のために専業主婦になっている方々のことも考慮しつつ、どのような制度にするのか議論しているようです。おそらく非常に複雑な制度になるんじゃないかなと、予想しています。

年金の改正については今後、詳細な情報が出てくると思いますので、僕のチャンネルでも追っていきたいと思っております。

それでは今後ともごひいきに。ば~い、ば~い!