音声メディア「Voicy」で、「10分で決算が分かるラジオ」を毎日配信中の「妄想する決算さん」が、日経225・グロースコア・スタンダードコアの企業を1社ずつ取り上げる人気連載を日興フロッギー版としてスタート! 読むだけで、知らず知らずのうちに主要な株価指数に採用されている企業についてわかるようになる決算解説。日興フロッギー版ならサクっと5分でチェックできます!

2022年度決算説明会

2023年度決算説明会

HondaReport2023統合報告書

2023秋Honda企業説明資料

2024年3月期決算短信〔IFRS〕(連結)

今回取り上げるのは自動車やバイクでよく知られている「HONDA」でおなじみの本田技研工業株式会社(以下ホンダ)です。

事業内容と業績のポイント

それでは早速事業内容を見ていきましょう。

ホンダの主な事業セグメントは以下の3つです。

②四輪事業

③金融サービス事業

バイクと自動車の製造販売を中心に事業を行い、自動車ローンなどの金融サービスも提供しています。

2023年3月期時点でのそれぞれの事業ごとの売上収益構成比率と(営業利益)は以下の通りです(2022年度決算説明会資料P13参照)。

②四輪事業:63.0%(▲166億円)

③金融サービス事業:17.3%(2858億円)

④その他:2.8%(228億円)

※売上収益の構成比率は執筆者の妄想する決算氏が算出したデータ

売上の主力は四輪事業ですが、利益面では四輪事業は赤字で二輪事業と金融サービスが柱になっていることが分かります。2023年3月期の四輪事業は特に業績が悪化していますが、それ以前から近年は二輪事業や金融事業の方が利益の規模が大きくなっていました。ホンダは「スーパーカブ」などの商品があり、バイクの需要の大きな新興国で圧倒的なシェアを持っています。二輪車の市場では3割ほどを占めるトップの企業ですから、スケールメリットも大きく収益性が高い事業です。

四輪事業は二輪事業に比べ収益性が低いですが、ホンダにとって重要性が低いわけではありません。近年は苦戦傾向が続きますが、以前は二輪事業を大きく上回る利益を出していましたし、また利益の規模が大きい金融サービス事業にも関連しているからです。

金融サービス事業は自動車ローンなどが中心なので、その事業規模は四輪事業や二輪事業の売上規模に比例します。つまり売上規模が大きな四輪事業は、金融事業への影響も大きいのです。

売上の大きな四輪事業、収益性の高い二輪事業は共に重要です。

本田技研工業の2023年度決算説明会資料より

2024年3月期の二輪車の主力市場と販売台数は、以下の通りです。

②ベトナム:205万台

③タイ:144万台

④インドネシア:477万台

⑤ブラジル:124万台

新興国の経済状況に影響を受けやすいことが分かります。また、四輪車の主力市場と販売台数は以下の通りです。

②米国:136万台

③中国:122万台

米国や中国が主力で、米中の経済動向の影響を受けます。続いて2023年3月期時点での所在地別の売上収益構成と(営業利益)は以下の通りです。(2022年度決算説明会資料P26参照)

②北米:46.3%(2588億円)

③欧州:3.5%(▲25億円)

④アジア:23.9%(4087億円)

⑤その他:4.0%(589億円)

※売上収益の構成比率は執筆者の妄想する決算氏が算出したデータ

売上収益の規模が大きいのは北米市場で、それに次いでアジア、営業利益の規模が最も大きいのはアジアでそれに次いで北米となっています。売上面では四輪人気の北米が最大の市場で、収益性が高いのは二輪の人気があるアジア地域です。

また、海外比率の高さもあって為替の影響も大きく、2022年度の利益の変動要因を見てみると、ドル円が+2330億円、対アジア通貨が+820億円となっています(2022年度決算説明会資料 P12参照)。ドルやアジア通貨に対しては、円安の好影響が大きいことが分かります。大幅な円安が続いていますから好影響が続くことが期待されます。

さて、事業内容がある程度分かったところで、続いて2018年度〜2022年度までの近年の業績の推移を見ていきましょう。

まず、売上高の推移を見ていくと、2018年度~2020年度は低迷傾向にあります(Honda Report 2023 P70参照)。2020年度はコロナの影響もあり、特に落ち込みました。ですが2021年度以降増加傾向となり、2022年度にはコロナ以前を上回る水準になっています。営業利益に関しても2020年度までは低迷傾向ですが2021年度に大幅増益となり、2022年度も前期比では減益ですがコロナ禍前と比べると高水準を維持しています。

とはいえ、2022年度は円安が進む中で為替の影響が+2959億円もありましたので、その影響を除いた事業自体は苦戦気味だったことが分かります(2022年度決算説明会資料 P12参照)。つまり、近年のホンダは、2021年度は比較的好調でしたが、それ以外の年では苦戦傾向にあったということです。

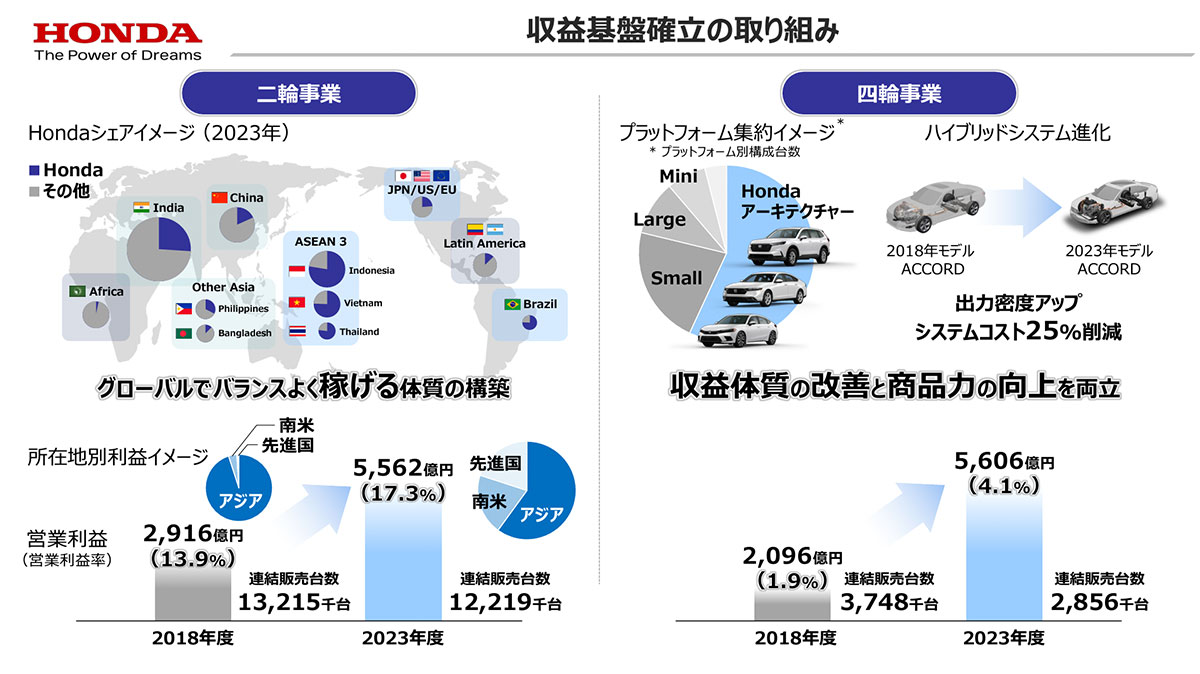

近年の苦戦要因について、事業別の営業利益の推移を見ていくと、二輪事業は、2010年代後半以降は好調で、営業利益率も増加傾向にあります(2023秋Honda企業説明資料 P6参照)。一方で苦戦が続くのは四輪事業です。特に2022年度の四輪事業は2011年度以来の赤字となっています。これは、リコールによって品質関連費用が▲1152億円あったことが大きく、その影響を除くと赤字となるほどの状況ではありませんが、四輪事業は低収益が続いています。

ではその要因について、事業別の販売台数の推移を見てみましょう(2023秋Honda企業説明資料 P5参照)。二輪事業はコロナ禍で2021年度に販売台数を大きく落とし、それ以降は回復傾向にあってもコロナ禍前の水準には及んでいません。ということは、販売台数面は一定の苦戦傾向にあるものの、台当たりの利益の改善により好調だったということです。

本田技研工業の2023年度決算説明会資料より

二輪事業は2018年度時点では利益の大半をアジアで稼いでいましたが、2023年度では南米や先進国でも利益を稼げる体質に変わってきています。収益性の高い高付加価値商品の販売が先進国で堅調で、収益性が高まっているということですね。さらに、主力市場とするアジアでも多くの新興国で経済成長が期待されるためそれに伴って、より高単価商品が売れやすくなることが考えられます。

もちろん経済成長に伴って需要が自動車に移行する可能性もありますが、基本的には経済成長による単価の上昇で、台当たりの利益向上が続く事が期待できそうです。とはいえ2024年3月期以降の新興国の状況を見てみると、多くの国でインフレによる悪影響が出ています。また、例えばインドネシアのような資源国では、2023年3月期に高騰した資源価格が落ち着きを見せる中で、その反動があったりします。

販売面では一定の悪影響が出る可能性があると考えられるため、注意が必要です。

続いて、四輪事業の販売台数の推移を見ると、2020年度以降は減少が続き、回復が見られません(2023秋Honda企業説明資料 P5参照)。販売不振が近年の業績低迷の要因だと分かります。そして、2023年3月期の四輪事業の販売不振の要因は、半導体不足が生産面に影響しました(2022年度決算説明会資料 P5参照)。2024年3月期以降は半導体不足が解消し、自動車生産が回復していますから、業績回復が期待されます。

さらに主力市場には経済が好調な米国市場があります、生産も回復する中で米国の活況な経済状況による販売面への好影響が期待できますから、2024年3月期以降の四輪事業の業績は改善が期待できる状況です。

一方でもう1つの主力市場である中国市場は悪化が懸念されます。近年、中国では電気自動車化に伴いBYDはじめ自国の電気自動車産業が急成長し、自動車市場では大きな輸出国となっています。

競合環境が激化していますし、さらに経済自体も低迷が続いているため中国市場では苦戦が想定されます。

なお、ホンダは電動化に対して積極的に取り組みを進めていて2040年にEV/FCEVの販売比率を100%にする計画です(2023秋Honda企業説明資料 P13参照)。北米や中国といった電動化が早く進むと考えられる市場では、2030年で電動化比率40%を目指して取り組みを進めています(2023秋Honda企業説明資料 P14参照)。

このためホンダは、中国の武漢と広州で年間生産量計24万台規模のEV専用工場の開始を2024年より予定していて、生産力の拡大が見込まれます(2023秋Honda企業説明資料 P26参照)。とはいえ、販売不振となれば中国での生産能力は過剰となり、収益性が悪化する可能性もあります。こうした点を考えても中国市況は重要で、特に注目です。

また、今後の投資に関しては2025年まではICE(内燃機関)とEV関連の投資が半々ほどですが、それ以降の投資は電動化とソフトウェアが中心としています(2023秋Honda企業説明資料 P56参照)。

特に大きな変化が進むのは2026年度以降だと考えられます。

事業フェーズとしても2025年以降で、EVへの本格的な事業転換を想定していますから、2026年からの変化は特に注目です(2023秋Honda企業説明資料 P58参照)。

ここまでのまとめ

・主な事業セグメントは二輪事業、四輪事業、金融サービス事業の3つ

・売上収益は北米、アジアの順に高く、営業利益はアジア、北米の順に高い

・二輪事業はアジア中心だが、高付加価値商品の販売により収益性が高まり2023年度は南米や先進国でも利益が稼げる体質に変化。インフレの悪影響、高騰する資源価格の影響は懸念事項

・四輪事業は販売不振が続くが、半導体不足の解消で生産の回復があり業績回復に期待。米国市場の販売は期待されるが、中国市場の悪化は懸念

・電動化への取り組みで、中国で生産拠点を拡大。生産過剰で収益性が悪化する懸念もあり、中国市況に注目

・EVへの本格的な事業転換でどう変化するのか2026年以降に注目

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の通期の業績です。

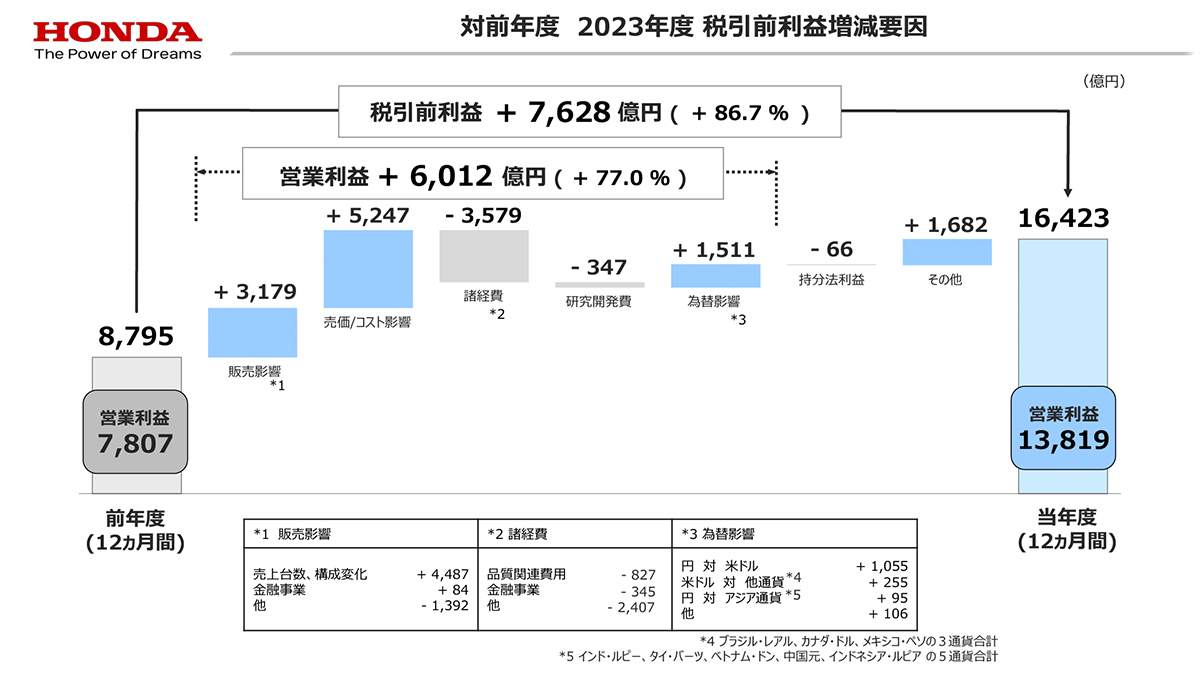

営業利益:1兆3820億円(+77.0%)

純利益:1兆1072億円(+70.0%)

増収で大幅増益と好調で、これは過去最高益を更新するほどの水準です。非常に好調だったことが分かります(決算短信より)。

本田技研工業の2023年度決算説明会資料より

どうしてそれほど好調だったのか、利益の変動要因を見てみると、販売台数増加や構成面の好影響が+4487億円、売値やコスト面の好影響が+5247億円、円安による為替の好影響が+1511億円ありました。

今期もリコールを行った事で品質関連費用が▲827億円などコスト面の増加はありましたが、それを大きく上回り好調となっています。

価格面、台数面ともに販売面が非常に好調だったことで、業績が大きく伸びていたということです。

本田技研工業の2023年度決算説明会資料より

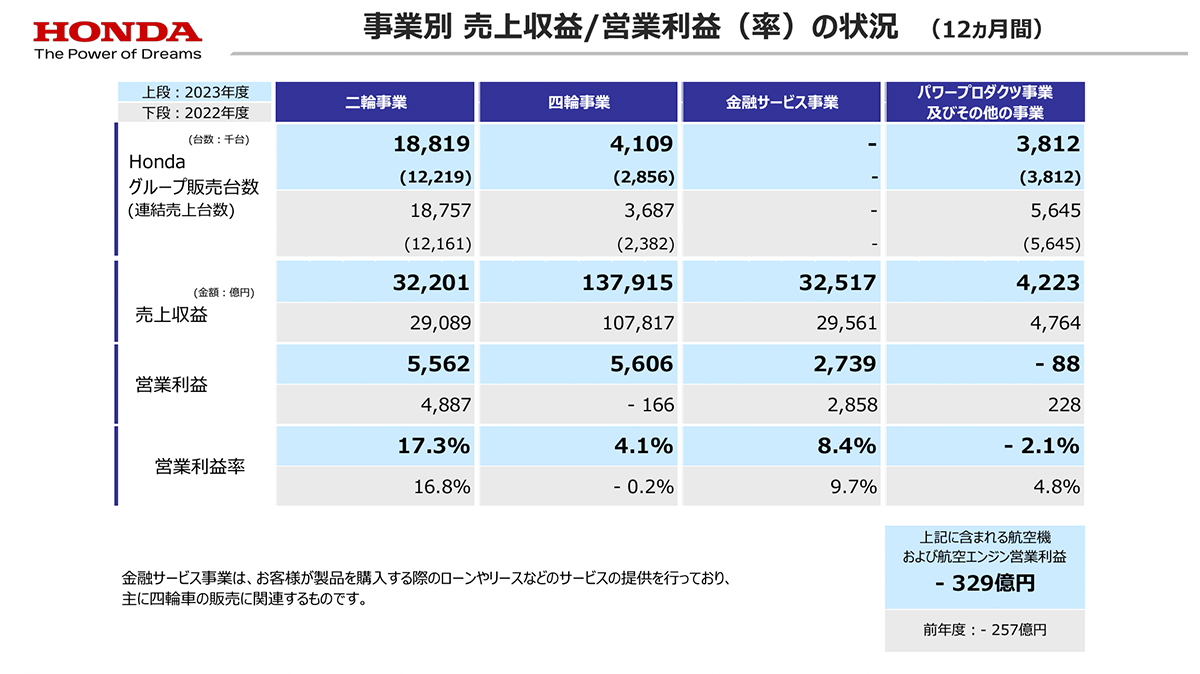

続いて、セグメント別の利益の額と(前期比)は、以下の通りです。

四輪事業:5606億円(+5772億円)

金融サービス事業:2739億円(▲119億円)

※前期比は筆者の妄想する決算氏が算出したデータ

四輪事業、二輪事業共に好調で、特にこれまで苦戦していた四輪事業が好調で大幅増益となったことで、過去最高益を更新するほどの水準となっていたことが分かります。

本田技研工業の2023年度決算説明会資料より

四輪事業の好調の要因は、米国市場にありました。四輪事業の、主要市場の販売状況は以下の通りです。

②米国:136万台(+35.5%)

③中国:122万台(▲1.5%)

※前期比は筆者の妄想する決算氏が算出したデータ

経済状況や競合環境が苦しい中国市場は苦戦したものの、米国市場が非常に大きく伸びています。

本田技研工業の2023年度決算説明会資料より

所在地別の業績の推移は、北米が4000億円を超える大幅増益となっています。前期の半導体不足の影響もなくなり、生産量も拡大する中で、経済が好調な米国市場が主力市場だということが強みとなりました。北米は堅調な経済状況も続く中で第4四半期単体でも大幅増益となっていますから、2025年3月期も堅調な業績が期待できそうです。一方で、経済動向は重要で、自動車はローンを組んで購入するケースが多いですから金利動向も重要になります。北米の景気や金利の動向には注目です。

好調なホンダでも、苦戦した市場もありました。それはアジア市場で、2.7%ほどではありますが、減益となっています。

本田技研工業の2023年度決算説明会資料より

アジアでは、四輪事業で中国が苦戦していますし、二輪事業の販売台数も若干ですが、減少しています。

アジアでは低価格帯のバイクが人気ですから、インフレの影響も大きく、販売台数の減少に繋がっていると考えられます。アジアの販売が回復するかどうかは需要ですから景気動向には注目です。そして今後、特に業績悪化の懸念があるのは、中国の四輪事業です。というのも先ほど見たように、ホンダは中国でEV向けの新工場の稼働を2024年中に予定しています。そうなると、販売面が不調の場合、生産が過剰となって収益性が悪化し、さらに減損による業績の悪化に繋がることが考えられます。中国市場の動向には注意が必要です。

一方で、2024年3月期では北米市場の利益が6949億円、アジア市場の利益が3978億円と、北米で圧倒的な利益を稼ぐ体質に変わっています(2023年度決算説明会資料 P27参照)。ホンダは中国市場単体の業績は開示していないので規模は不明ですが、このアジアの利益には二輪事業の大きな利益も含まれていますから、中国と北米では、北米の方が圧倒的に影響の大きな市場であることは間違いありません。

北米の堅調な状況が続けば、堅調な業績を期待できそうです。

本田技研工業の2023年度決算説明会資料より

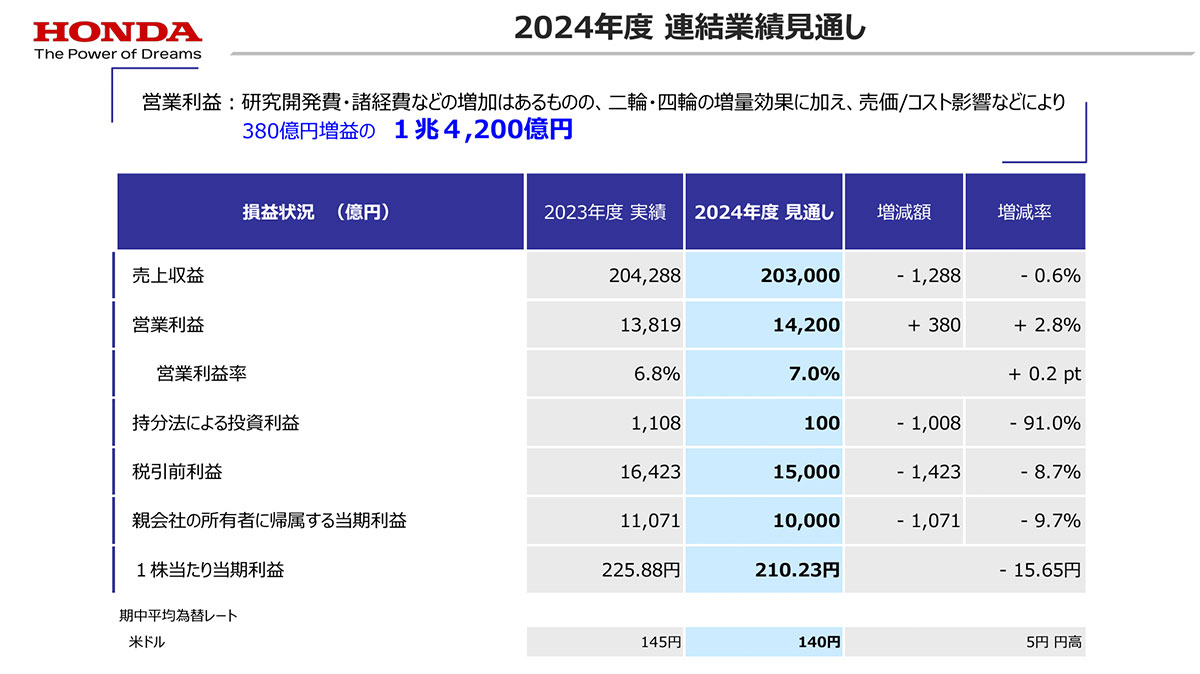

そのような状況で2025年3月期の通期予想は若干の減収で、営業利益は若干の増益と横ばいの水準を見込んでいます。

本田技研工業の2023年度決算説明会資料より

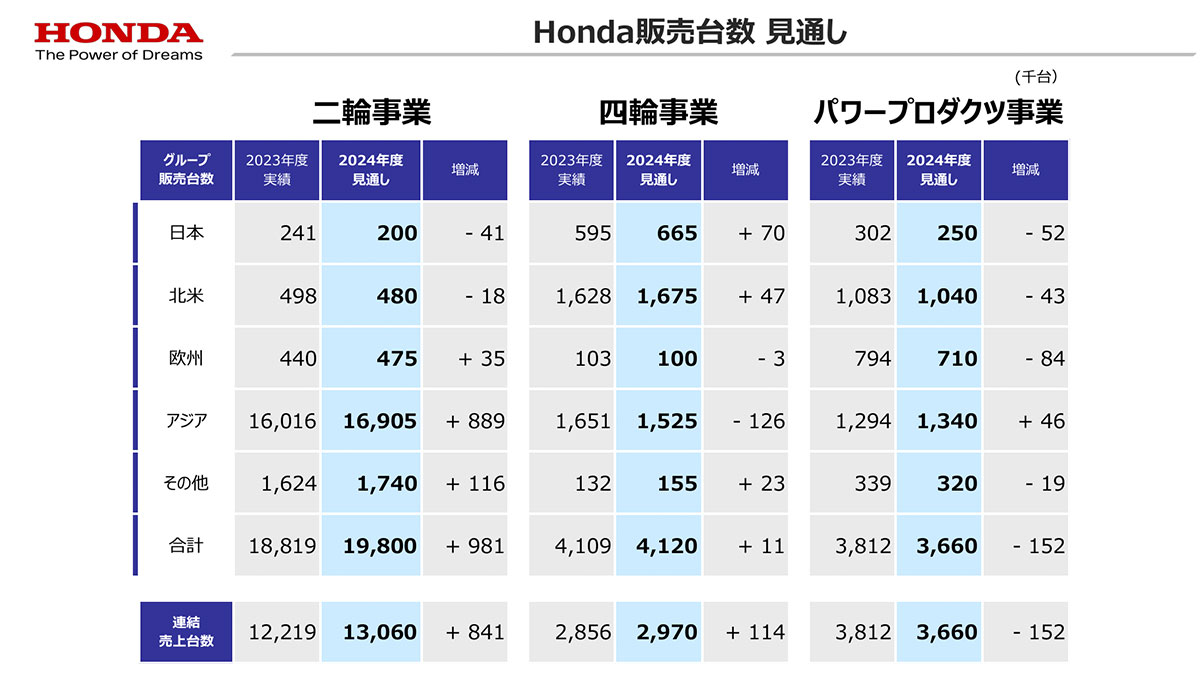

二輪事業と四輪事業ともに販売台数の増加を見込んでいます。二輪事業ではアジアでの販売回復による増加を見込みます。四輪事業は中国の苦戦が想定される中でアジアの販売台数減少が続く事を見込むものの、堅調な日本や北米で補える見通しです。二輪事業、四輪事業ともに大きな変化があると想定しているのはアジア市場ですから、アジアの景気動向は特に注目です。

本田技研工業の2023年度決算説明会資料より

また、為替はドル円の想定レートは140円で、▲2010億円のマイナスの影響を見込んでいます。現在の為替の水準から考えると、保守的な見通しですから為替次第では増益となる事も期待できそうです。

アジア市場と為替の動向には特に注目です。

なお、国内事業では「型式指定」の認証不正が問題となりました。問題となったのは過去に生産されていた車種ですし、ホンダも安全性は問題ないとしていますが、国交省は試験の結果基準に不適合であればリコールの検討を指導するとしていますので、その影響には注意が必要です。

※「日興フロッギー版」では、解説のポイントがわかりやすいようにマーカーを付けています。

※「日興フロッギー版」では、解説に使用したデータの参照元を記載しています。

※「日興フロッギー版」では、画像による説明は決算発表会資料に集約し、それ以外は、データの参照元を明記しています。

※「日興フロッギー版」では、用語解説を追加しています。

※「日興フロッギー版」では、「事業内容と業績のポイント」について「まとめ」を追記しています。