みなさんこんにちは! 公認会計士兼税理士の山田真哉です。

最近、社会保険料の滞納が倒産のきっかけになるという事例が急増中です。「社保倒産」とも呼ばれますが、なぜ社保倒産が増えたのか、社保倒産したらどうなるのか、解説したいと思います。

お送りする内容は、以下の通りです。

・社保倒産の事例

・社保倒産が増えた理由

・給料アップすると会社はどうなる?

・106万円の壁の変更

・社保倒産したらどうなる?

・社会保険料の削減、猶予の方法

社会保険料の厳しい差し押さえで倒産が多発

大手パチンコホールのガイアや、子会社を通じ韓国食材スーパーを展開する永山などが、社会保険料の差し押さえがきっかけで倒産しました。そして、中小企業では同様の事例が多発しています。

例えば、岩手のタクシー会社が社会保険料を滞納した結果、タクシーを差し押さえられてしまい破産、従業員が全員解雇となりました。他にも、保険料の支払いが厳しくなった東京のIT企業が、取引先からの入金や、社長が運営する別会社の銀行口座を差し押さえられている、という報道もあります。

社会保険料だけではなく、税金を滞納しても、差し押さえがあります。ただし、税金の滞納については、経営に対する配慮が多少はあるようです。例えば税務署側が会社の経営状況を見て、支払い猶予を翌月にする、といったことがあると聞きます。

しかし、今回取り上げる社会保険料の徴収・差し押さえをする「日本年金機構」のなかには、キャッシュフロー経営のことをよくわかってない方もいるようです。会社の倒産を気にせず、とにかく今すぐ徴収しようとするケースがあると耳にすることがあります。このように、社会保険料の差し押さえがものすごく厳しくなっています。

社保倒産が増えた理由

社保倒産が増えた理由として、下記の8つのことが考えられます。

②円安と物価高によるコスト増

③ゼロゼロ融資の返済開始

④徴収の強化

⑤社員がいると赤字でも発生する

⑥社会保険料の値上がり

⑦賃上げや人件費アップ

⑧社会保険の適用範囲拡大

まず1つめは、コロナ後の回復遅れです。コロナ禍では企業の売上は下がっていたものの、社会保険料の納付も猶予されていました。しかし、コロナ後も売上の回復は遅れている。それなのに、猶予がなくなったため、社会保険料は未払い期間も含めて払わなければいけない。それでは当然、経営は苦しくなります。

2つめは、今まさに進行している円安と物価高によるコスト増です。どんなにコスト高でも仕入れをしないと商売にならないため、社会保険料の支払いはどうしても後回しにしがちです。

3つめは、ゼロゼロ融資の返済開始です。コロナの時はゼロゼロ融資といって、無利息無担保融資でたくさんお金を借りることができました。その返済が2023年の7月から始まっています。そのため、社会保険料にプラスして、借金の返済もしないといけないという状況になっています。

4つめは徴収の強化です。昔は社会保険の徴収は緩かった、と僕は記憶しています。しかし、今はそんなことはありません。徴収の方法も事例に挙げた通りで、税務署と同じか、それよりも厳しい差し押さえがかなりあるようです。

5つめは、社員がいる場合、社会保険料は赤字でも発生する点です。売上があれば消費税が発生するのと同じように、人件費があれば、必ず社会保険料も発生します。これが「赤字であれば税金なし」という法人税や所得税との1番の違いです。たとえ経営が苦しくても、社会保険料と消費税は否応なく払わざるをえません。

地味だけど一番大きい、社保倒産が起こる要因

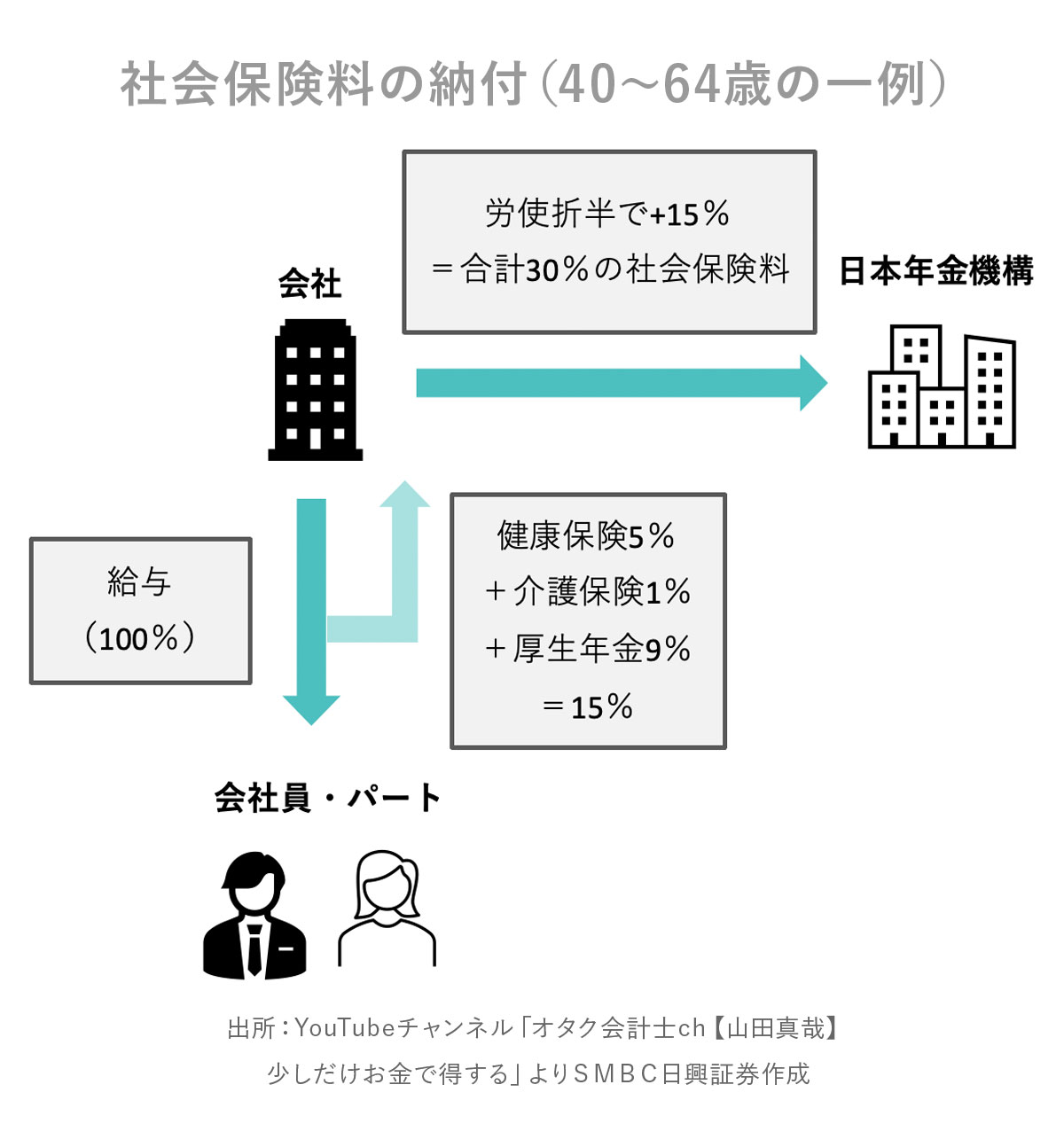

6つめは、社会保険料自体が値上がりしていることです。これが実は一番影響が大きい要因です。社員に払う給料に対して、2005年には約23%だったのが、今は約30%となっています。

社会保険料は会社員やパートの給料に対して、おおよそ健康保険料5%、介護保険1%、厚生年金9%の、計15%です。加えて、労使折半で会社側も15%出すため、合計30%となります。毎月30%の社会保険料を日本年金機構に払う。これが社会保険料の納付の仕組みです。なので、税金として納めている金額よりもかなり多い、というケースがよくあります。

給料をアップすると、どうなるのか?

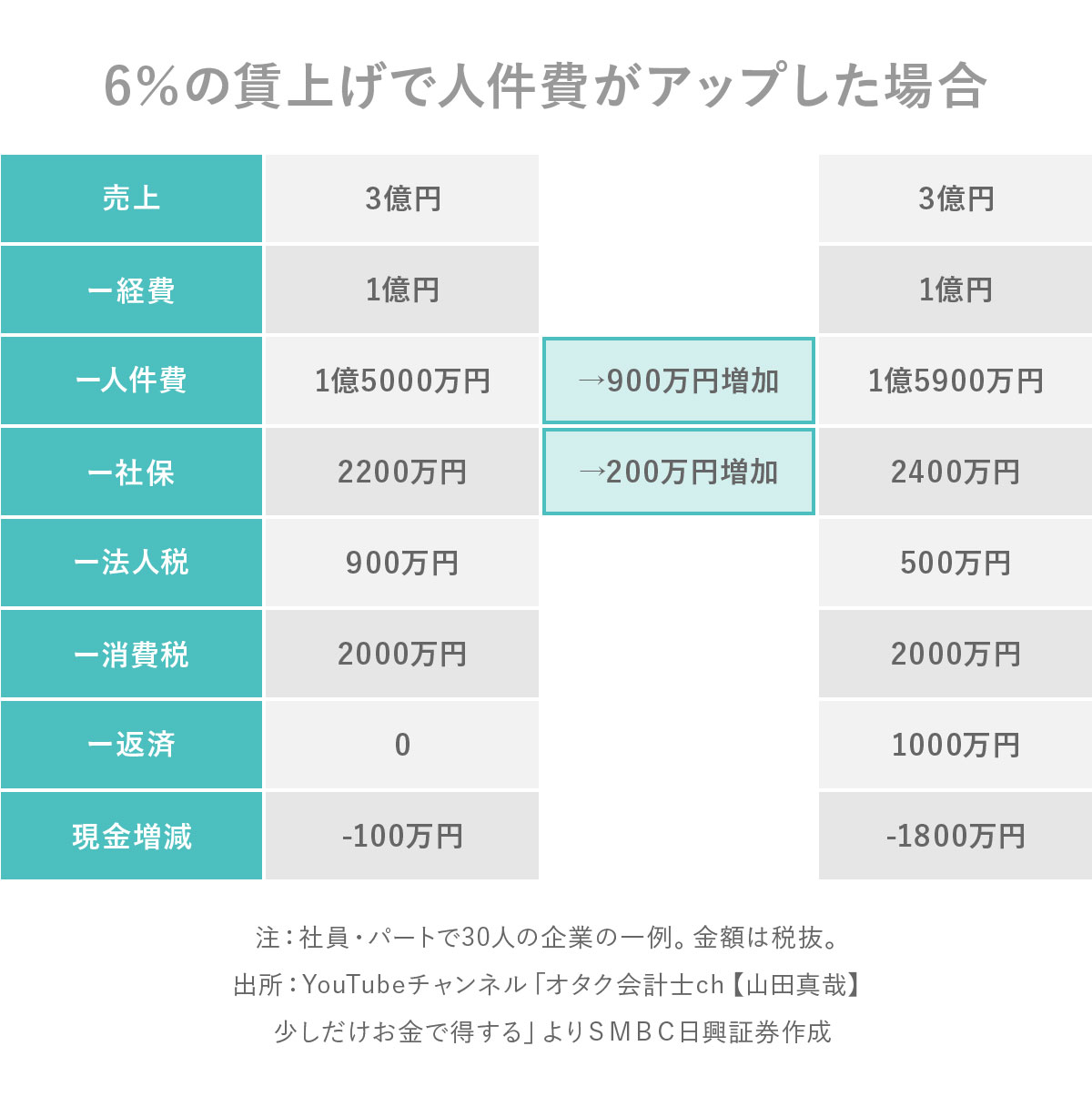

7つめは、賃上げや人件費アップの流れです。人件費をたくさん払うと、それに応じて日本年金機構に払うお金も増えます。少し具体的に見ていきましょう。

例えば、売上3億円、経費1億円、人件費1億5000万円だったとします。それに対する社会保険料が2200万円、法人税は900万円、消費税は2000万円で、最終的に1年間でこの会社の現金が100万円減りました。これならまだやっていけると思います。

では、6%の賃上げをして、人件費が増えた場合どうなるでしょう。人件費が1億5900万円になると、社会保険料も200万円くらい増えます。人件費を6%上げただけで人件費と社会保険料を合わせて1100万円支払いが増加するんですね。ただ、経費も増えるので、法人税は500万円まで下がります。しかし、やはり人件費の負担がとても大きく、現金はマイナス800万円になります。

さらに仮にこのタイミングで、ゼロゼロ融資の返済や過去に滞納した社会保険料を払うための返済1000万円が加わると、現金はマイナス1800万円になってしまいます。賃上げ前に比べると状況がまったく変わり、会社にお金が足りない状況になってしまうわけです。

2024年に社保倒産がますます増えてしまう理由

ここまで社保倒産が増えた理由を見てきましたが、もう一つ、これからますます社保倒産が増えると言われている理由をお話しします。

それが8つめ、社会保険の適用範囲の拡大です。

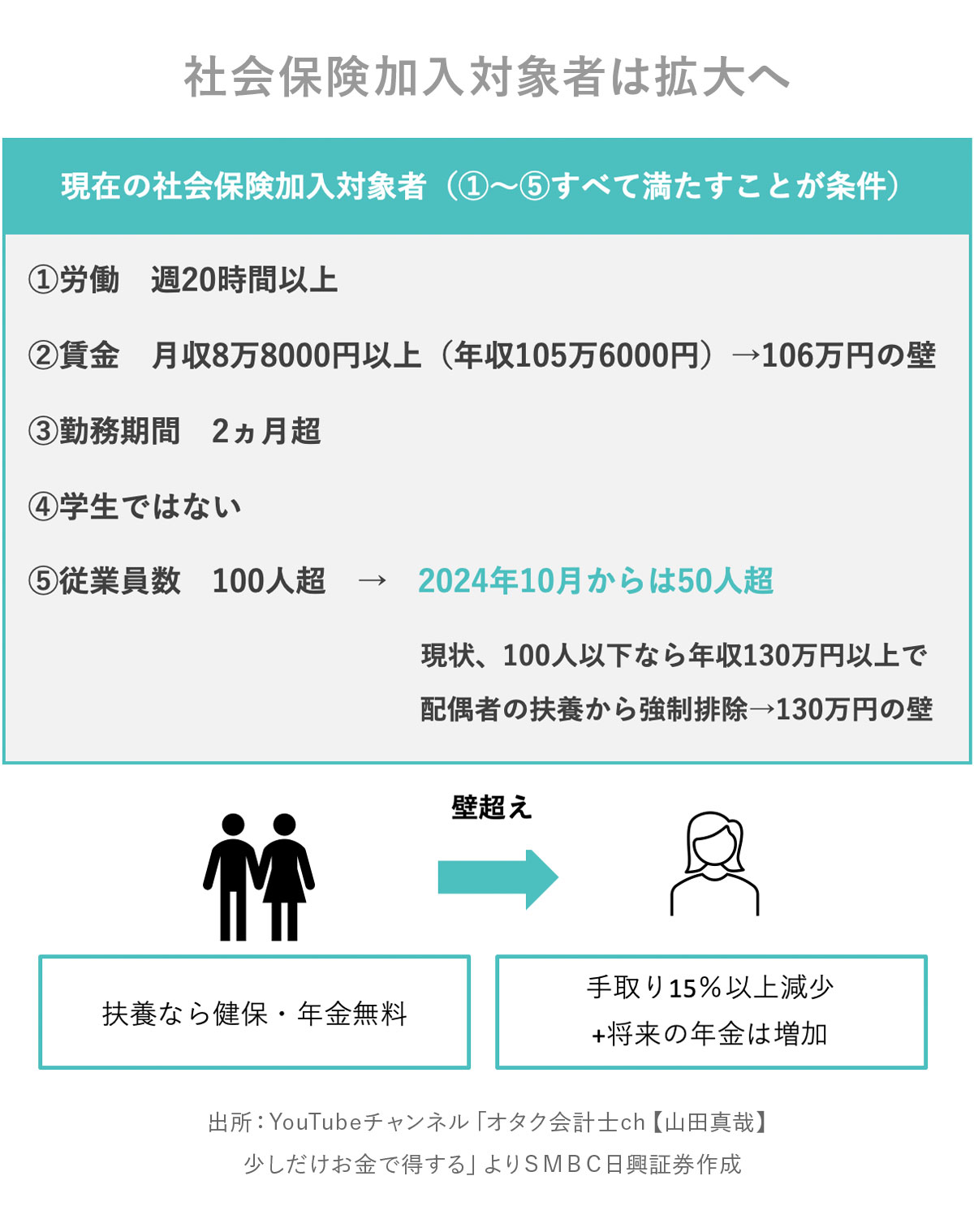

社会保険は、社員全員が入るわけではありません。次の5つのすべてに該当する人が、社会保険の強制加入対象者となります。

②賃金が月8万8000円以上

③勤務期間が2ヵ月を超える

④学生ではない

⑤勤め先の従業員数が100人を超えている

なお、②賃金が月8万8000円以上は、年間で計算すると105万6000円になるので、「106万円の壁」と呼ばれます。

106万円の壁を下回っていれば、配偶者の扶養でいられます。しかし、この壁を超えてしまうとパート先の社会保険に強制加入となり、手取りが15%以上減ってしまいます。ただし、将来もらう年金はちょっと増えます。詳しくは過去の記事をご覧ください。

なお、100人超の会社は、106万円の壁のルールですが、100人以下の場合は既存の「130万円の壁」になります。100人以下の会社にお勤めで年間130万円以上稼ぐ場合は、配偶者の扶養から外れてパート先の社会保険に入るか、もしくは自分で国民健康保険に入るかという選択になります。

今回のポイントになるのが、従業員数です。2024年10月から従業員数の条件が50人超の会社に変更となります。ちょっとした工場やサービス業など、適用される会社がかなり増えることが想定され、社会保険の適用者が65万人増えると見込まれています。

その結果、新たに対象となった会社は、社会保険料をこれまでより多く払わなければいけません。社会保険料の負担増で資金繰りが大変になり滞納、そして倒産してしまうということが起きてしまうかもしれません。

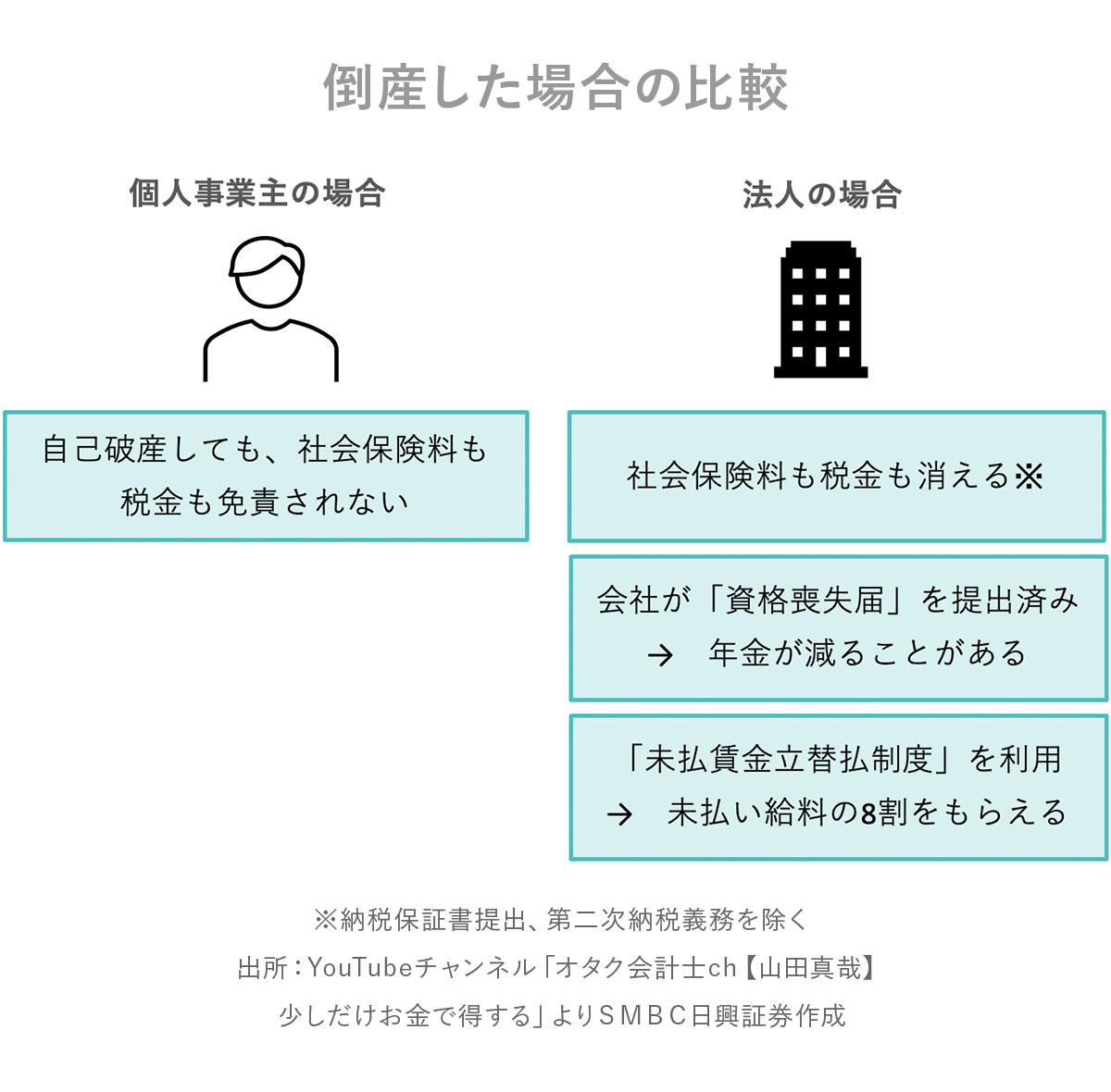

もし社保倒産してしまった場合、経営者や従業員はどうなる?

個人事業主が倒産した場合、仮に自己破産しても、社会保険料も税金も免責されません。つまり逃れることができず、払い続けなければいけません。

一方、法人が倒産した場合、税金も社会保険も支払い義務は消えます。例外はありますが、原則なくなりますので、そこで働いてる従業員にも影響はありません。支払い義務は会社にあるので、もし従業員の社会保険料を払ってなかったとしても払っていたとみなされ、みなさんの健康保険料や厚生年金は有効になっています。

なお、会社が倒産しても、厚生労働省の未払賃金立替払制度を利用すれば、未払い給料の約80%をもらえます。この制度は、社会保険料を払っていても払っていなくても、脱退しても脱退しなくても使えますので、ご安心ください。

ですので、本当に社会保険料の滞納だけが理由の倒産であれば、経営者や従業員への影響も比較的小さく、実行しやすい倒産ではあるんですね。ただ、そうならないために、普段から社会保険料を減らす努力などが必要になってきます。最後にそちらを解説します。

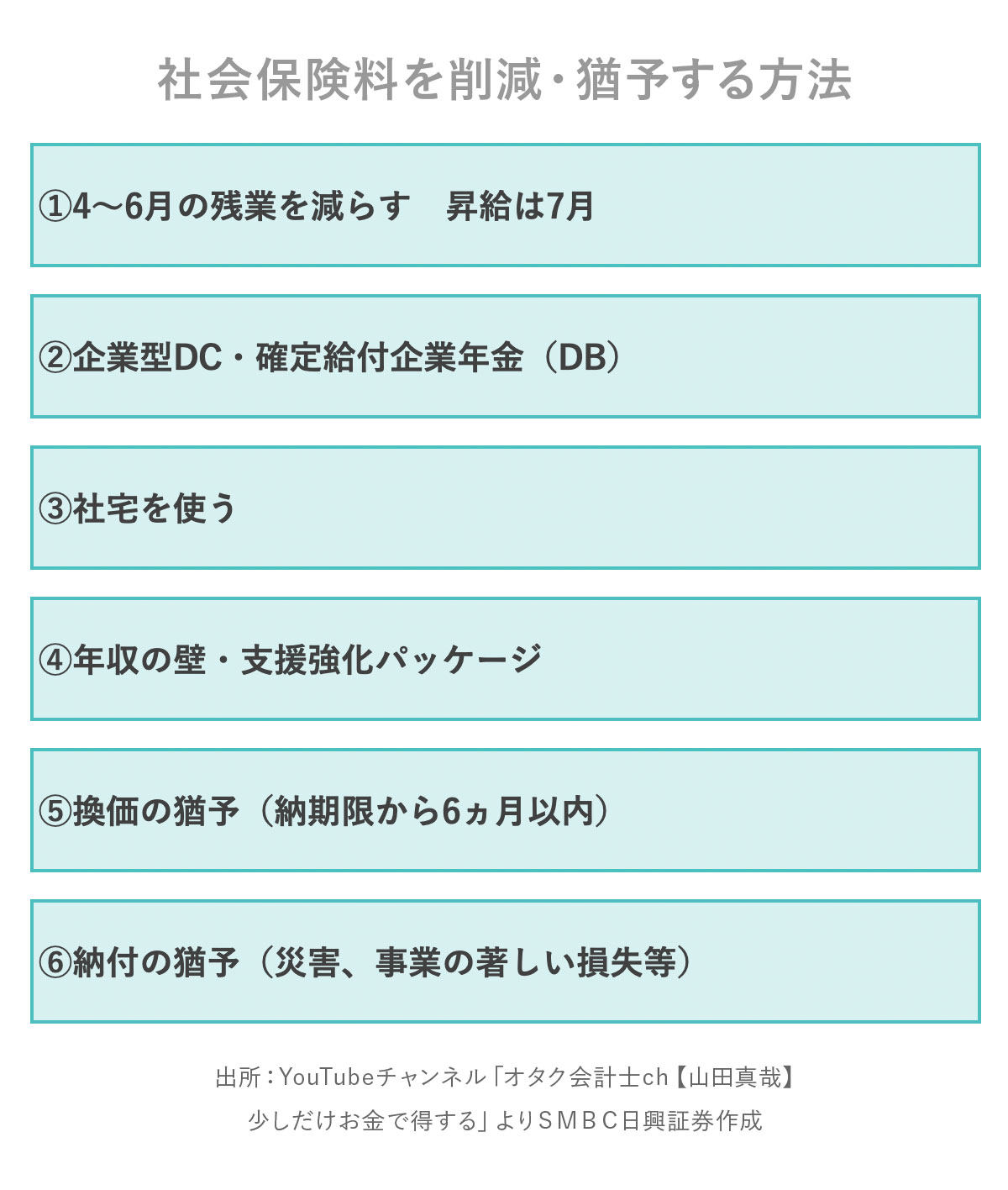

社会保険料を削減できる6つの方法

社会保険料を削減する方法について、簡単にお話しします。

まず1つめは、4月から6月の残業代を減らし、昇給は7月にする。2つめは企業型DCや確定給付企業年金などに入る。3つめは、社宅をうまく使うことです。詳しくは過去の動画をご覧ください。

4つめは「年収の壁・支援強化パッケージ」を使うという方法です。手間はかかりますが、労働者一人あたり50万円の支援金がでます。

また、滞納してしまった社会保険料を今すぐは払えないのであれば、5つめ、換価の猶予があります。納期限から6ヵ月以内であれば、年金事務所に届け出を出して、支払いを延ばす交渉ができます。そして6つめ、納付の猶予ですね。これは災害や事業で著しい損失が出た場合などに使えます。これも支払いを延ばしてもらう制度です。

こういったことにチャレンジしつつ、経営者の方には頑張っていただければと思います。

というわけで、2024年5月5日時点の情報でした。

というわけで、2024年5月5日時点の情報でした。

これからも社保倒産の新たな事例や対策などが出てくると思いますので、よかったら僕の動画をフォローしてお待ちいただければと思います。

それでは今後ともごひいきに。ば~い、ば~い!