音声メディア「Voicy」で、「10分で決算が分かるラジオ」を毎日配信中の「妄想する決算さん」が、日経225・グロースコア・スタンダードコアの企業を1社ずつ取り上げる人気連載を日興フロッギー版としてスタート! 読むだけで、知らず知らずのうちに主要な株価指数に採用されている企業についてわかるようになる決算解説。日興フロッギー版ならサクっと5分でチェックできます!

個人投資家向け説明会「Innovator in Electronics として」(2024年3月12日)

Murata value report 2023

2022年度 決算説明会

INFORMATION MEETING 2023

2024年3月期 決算短信〔IFRS〕(連結)

2023年度 決算説明会

今回取り上げるのは総合電子部品メーカーとして知られている株式会社村田製作所です。

事業内容と業績のポイント

それでは早速事業内容を見ていきましょう。

村田製作所の事業セグメントは①コンポーネント(標準品)②デバイス・モジュール(用途特化型)の2つです(個人投資家向け説明会資料P8参照)。

各事業について詳しく見ていきましょう。

①コンポーネント事業以下の2事業です。

(1)コンデンサ

主力製品は積層セラミックコンデンサ。電子回路の基本となる部品で、電気の蓄積と放出、ノイズの吸収といった役割を担っており、ほぼ全ての電子機器で利用される部品です(個人投資家向け説明会資料P10参照)。

(2)インダクタ・EMIフィルタ

主力のインダクタは、電子回路の基本となる部品です。電圧の変換や電流の安定のために利用され、ほぼ全ての電子機器で活用されます(個人投資家向け説明会資料P11参照)。

②デバイス・モジュールは以下の3事業です。

(1)高周波・通信

主力製品は表面波フィルタです。スムーズな通信に必要な部品で、特定の周波数帯の電気信号を取り出す事に使われ、スマートフォンなどの通信機器に利用されます。その他には樹脂多層基板も主力製品で、こちらは電子機器の小型化・薄型化のキーとなる部品です。小型化が進むスマートフォンなどで活用されます(個人投資家向け説明会資料 P12、13参照)。

高周波・通信事業はスマートフォンなどの通信機器の市場の影響を受けやすいです。

(2)エナジー・パワー

主力製品はリチウムイオン二次電池です。電子機器に電力を供給するための電池で、家電に活用されるほか、産業機器にも活用されます。特にパワーツールと呼ばれる電動工具向けの規模が大きいです(個人投資家向け説明会資料 P14参照)。

(3)機能デバイス

主力はセンサです。通信機器のほか、自動車などへも活用されていて、今後のIoT化や自動運転化の変化の中で成長が期待されます(個人投資家向け説明会資料 P15参照)。

①コンポーネント事業の製品は電子回路の基本となる標準製品で、②デバイス・モジュール事業は特定の用途で活用される製品となっています。

ビジネスモデルとしては垂直統合型です(個人投資家向け説明会資料 P6参照)。電子回路の基本となる電子部品や、通信関連の電子部品、その他にもリチウムイオン電池やセンサなどを垂直統合で展開している企業です。

そして、チップ積層セラミックコンデンサ、表面波フィルタ、多層LCフィルタなど多数の製品で世界のトップシェアとなっています。電子機器の基礎となるような製品でトップのシェアを持っており、非常に強い企業だと分かります(個人投資家向け説明会資料 P9参照)。

チップ積層セラミックコンデッサ:40%

EMI除去フィルタ:40%

表面波フィルタ:50%

多層LCフィルタ:40%

マイクロバッテリ「酸化銀電池」:40%

ショックセンサ:95%

セラミック発振子:95%

高周波インダクタ:60%

続いて2023年3月期時点でのセグメント別の売上構成を見ていくと以下の通りです(Murata value report 2023 P17、18参照)。

(1)コンデンサ:(43.8%)

(2)インダクタ・EMIフィルタ:(10.4%)②デバイス・モジュール:45.1%

(1)高周波・通信:(26.9%)

(2)エナジー・パワー:(12.7%)

(3)機能デバイス:(5.5%)

売上は両事業とも分散した構成ですが、製品別で特に規模が大きいのはコンデンサです。

セグメント別の営業利益の額は以下の通りです。

②デバイス・モジュール:206億円

利益面は①コンポーネント事業が主力です。

用途別の売上高は以下の通りです(個人投資家向け説明会資料 P16参照)。

②モビリティ:23.1%

③コンピュータ:13.3%

④家電:11.7%

⑤産業・その他:12.8%

通信やモビリティ向けのシェアが大きいです。電子回路の基本となる部品が事業の主力で、特にスマートフォンなどの通信機器や自動車などの市場に業績が左右されやすいです。

また、地域別の売上構成は以下の通りです。

②南北アメリカ:15.0%

③ヨーロッパ:10.3%

④日本:9.0%

⑤アジア・その他:15.7%

世界各国の多くの電子機器メーカーの工場を抱えている中華圏が主力市場で、国内比率はわずか9%です。

海外比率の高さもあり、2023年度のドル円の1円の変動による営業利益への影響は50億円となっています。(2022年度 決算説明会資料 P22参照)。2024年3月期以降も、大幅な円安が続いていますから好影響が期待されます。

事業内容が分かったところで、続いて業績の推移を見ていきましょう。

長期的な推移を見ていくと多少の増減はありますが、基本的には右肩上がりで大きな成長を遂げています(Murata value report 2023 P13、14参照)。

近年特に成長を支えてきたのが標準品を取り扱うコンポーネント事業です(INFORMATION MEETING 2023 P17参照)。第2世代移動通信システムの登場以降、携帯電話やスマートフォン、タブレットなど急速に電子機器が増え、さらに小型化や複雑化も進む中で電子機器に搭載する部品点数も増加してきました(個人投資家向け説明会資料P17参照)。電子機器の量的な増加に加えて、質的な面でも電子部品の需要が拡大してきました。市場拡大と共に村田製作所も大きな成長を遂げています。

現在も、スマートフォンの高機能化や小型化は進んでいますし、自動車も電動化が進み、電子部品の需要が増しています。さらに自動運転や安全性能を高めるために、センサも需要が拡大しています(個人投資家向け説明会資料 P18、19参照)。

今後に関してもAIの進歩やロボットの成長などが期待されていて、長期的にも電子部品の市場の大きな拡大が期待されます。それに伴って今後の村田製作所の成長も期待できるでしょう(2022年度 決算説明会資料P34参照)。

市場の成長が期待される環境の中で、村田製作所はポートフォリオを3層に分けて取り組みを進めています(個人投資家向け説明会資料 P24参照)。

1層目のポートフォリオは、標準品を取り扱うコンポーネント事業の取り組みです。供給力を強化し成長を進めていこうとしています(個人投資家向け説明会資料 P25参照)。市場の拡大に追いつける供給力を確保することを重要視しています。特に電気自動車化で成長が期待できる車載向けでは、タイでの新工場も建設しています。成長市場でそれに見合った供給力の拡大が進むかどうかに注目です。

2層目は用途特化品のデバイス・モジュール事業で、成長市場での事業拡大を積極的に進めていこうとしています(個人投資家向け説明会資料 P24、26参照)。通信関連では無線通信技術でM&Aを活用しつつ取り組みを進め、自動車向けでは、自動運転化などが進む中で需要が増すセンサのラインアップ拡充と生産能力強化を進めています。データセンタやサーバーなどの市場拡大が期待される中で電源モジュール事業の拡大も進めています。技術力を高めつつ成長領域でも拡大が続くかどうかに注目です。

そして3層目は新規事業です(個人投資家向け説明会資料 P24、27参照)。2層目までの既存事業の拡大に加えて、3層目として新規事業での上積みを進めています。現在注力しているのが、ソリューションビジネスやヘルスケア機器、機器製作などです。新規事業でも大きな拡大が期待できるような事業が出てくるかどうかにも注目です。

さて、大きな成長を遂げ今後の成長も期待される村田製作所ですが、2019年3月期~2023年3月期の業績を見ると、2023年3月期は前期比で減収減益で苦戦しています(Murata value report 2023 P21)。円安の進行で好影響が期待されますが、それでも業績は一時的な停滞を見せています。

2023年3月期の用途別の売上高を見てみると、市況悪化を受けてスマートフォンなどの通信向けが▲15.4%、コンピュータ向けが▲24.5%となっています(2022年度 決算説明会資料 P11)。スマートフォンやPCなどの電子機器の需要低迷の影響を受けています。

その結果、営業利益の変動要因は、為替の影響+1160億円はありつつも、操業度が低下したことによる影響が▲2150億円と非常に大きく、業績の悪化に繋がっています(2022年度 決算説明会資料 P13参照)。村田製作所のような企業は大きな設備を抱えているため、需要が低迷して工場などの稼働が十分にできなくなると設備が過剰となり、そのコストでの業績悪化が大きくなります。2024年3月期以降はインフレが続き消費も低迷傾向にある国や地域が多いです。長期的な成長は期待されるものの、短期的には業績の低迷が続く可能性が高いと考えられます。まずは需要低迷の悪影響がどの程度出ているのか、今後の市況回復がいつになるのかが注目です。

ここまでのまとめ

・事業セグメントは①コンポーネント(標準品)②デバイス・モジュール(用途特化型)の2つ

・電子機器の基礎となるような製品で世界のトップのシェアを持つ企業

・通信やモビリティ向けのシェアが大きく、電子回路の基本となる部品が事業の主力で、特にスマートフォンなどの通信機器や自動車などの市場に業績が左右されやすい

・世界各国の多くの電子機器メーカーの工場を抱えている中華圏が主力市場

・海外比率の高さもあり、為替変動による営業利益への影響が大きく2024年3月期以降も、大きな円安が続くことで好影響が期待される

・電子部品の需要拡大に伴って部品市場が拡大し、村田製作所も成長

・新規事業のソリューションビジネスやヘルスケア機器、機器製作などにも注力

・市況悪化を受けて、2023年3月期は前期比で減収減益

・操業度の低下によるコスト増やインフレの影響が懸念され、今後の市況回復が待たれる

直近の業績

それでは続いて直近の業績を見ていきましょう。今回見ていくのは2024年3月期の通期の業績です。

営業利益:2154億円(▲27.8%)

親会社の所有者に帰属する当期利益:1808億円(▲25.9%)

減収、減益で苦戦した状況が続いています(決算短信より)。

村田製作所2023年度決算説明会資料より

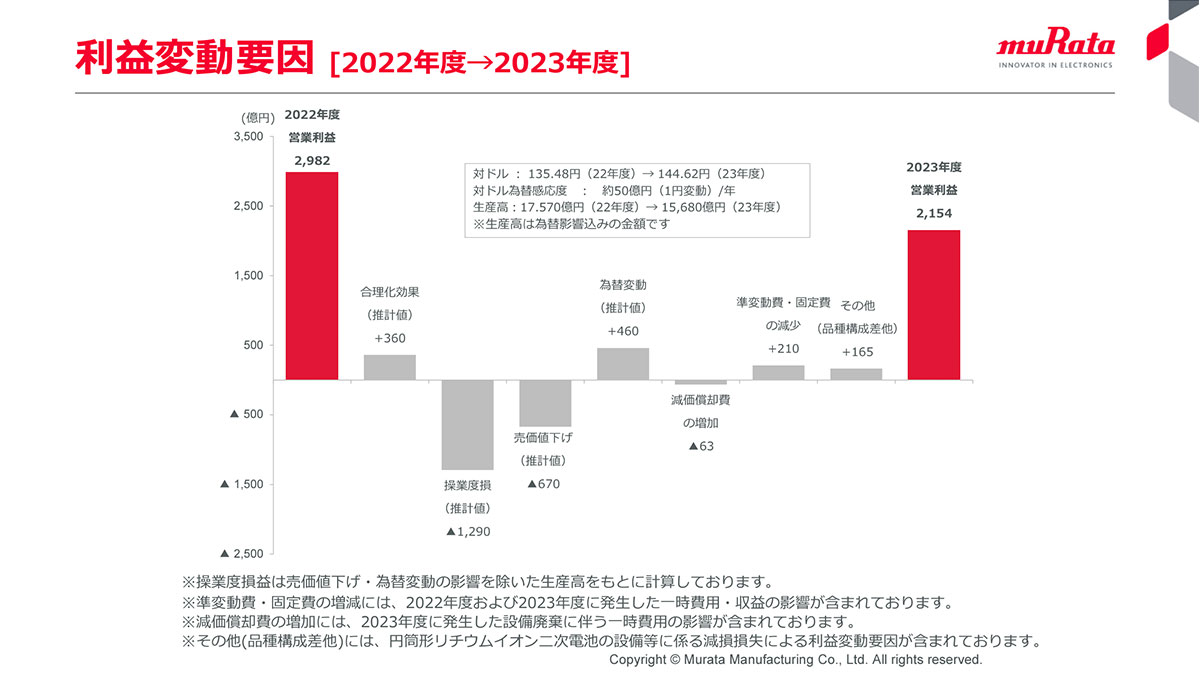

営業利益の変動要因を見ると、合理化の効果が+360億円、為替の影響が+460億円など、合理化や円安の好影響は見られますが、操業度低下による影響が▲1290億円、値下げによる影響が▲670億円となっています。需要低迷によって操業度が下がり、売値も下がった事で苦戦しています。市況低迷が続いている事が分かります。

村田製作所2023年度決算説明会資料より

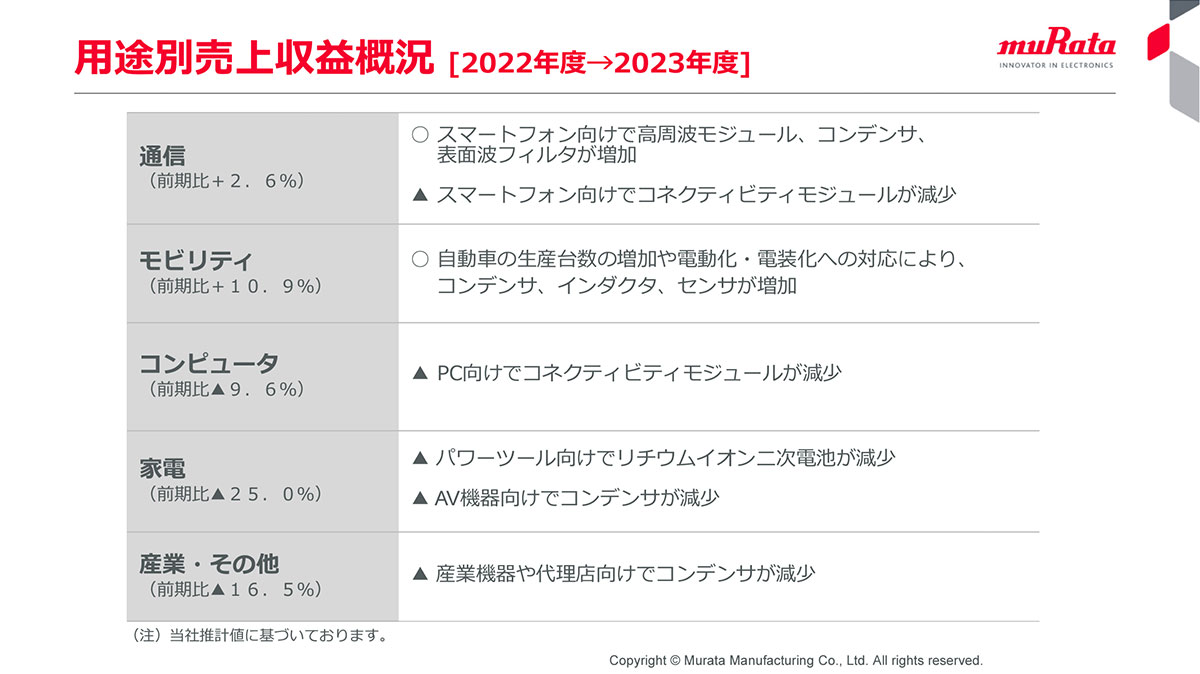

もう少し詳しく用途別の売上を見ていくと、前期比でコンピュータが▲9.6%、家電が▲25.0%、産業・その他が▲16.5%と苦戦しています。主力の通信向けは+2.6%で前期比では増加していますが、前期が大きく落ち込んでいたことから、低迷傾向が続いています(2022年度決算説明会資料 P11参照)。消費の低迷傾向が続く中で全体的に需要低迷が続きます。

村田製作所2023年度決算説明会資料より

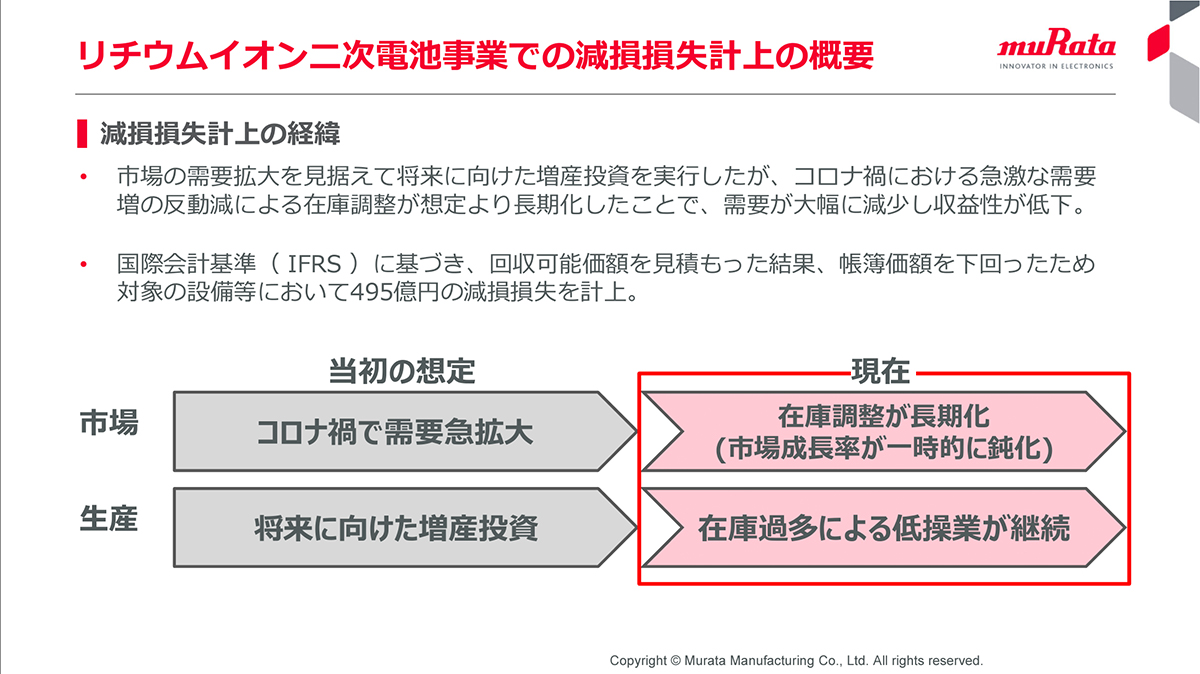

また、前期比で▲25.0%と苦戦していた家電向けでは、パワーツール(電動工具など)向けのリチウムイオン二次電池が特に苦戦し、リチウムイオン二次電池の事業で495億円の減損を計上しています。

村田製作所2023年度決算説明会資料より

リチウムイオン二次電池の事業は、パワーツール(電動工具など)市場に注力しており、この市場がDIY需要などを捉えコロナ禍の巣ごもり需要で急激に拡大しました。引き続きの市場成長を見込んで、近年は積極的な生産能力の増強投資を進めてきましたが、巣ごもり需要は低迷し、中国を中心に建築市場の低迷も起きて、2023年度は需要が大きく低迷しています。

その結果、在庫調整の長期化が見込まれ、今後の苦戦も想定される中で減損まで行ったという状況です。投資の失敗も業績悪化に繋がりました。リチウムイオン二次電池の事業は苦戦が続く可能性が高そうですが、大きな減損を行ったことで、2025年3月期以降の業績に関しては一定の改善が期待されます。

村田製作所2023年度決算説明会資料より

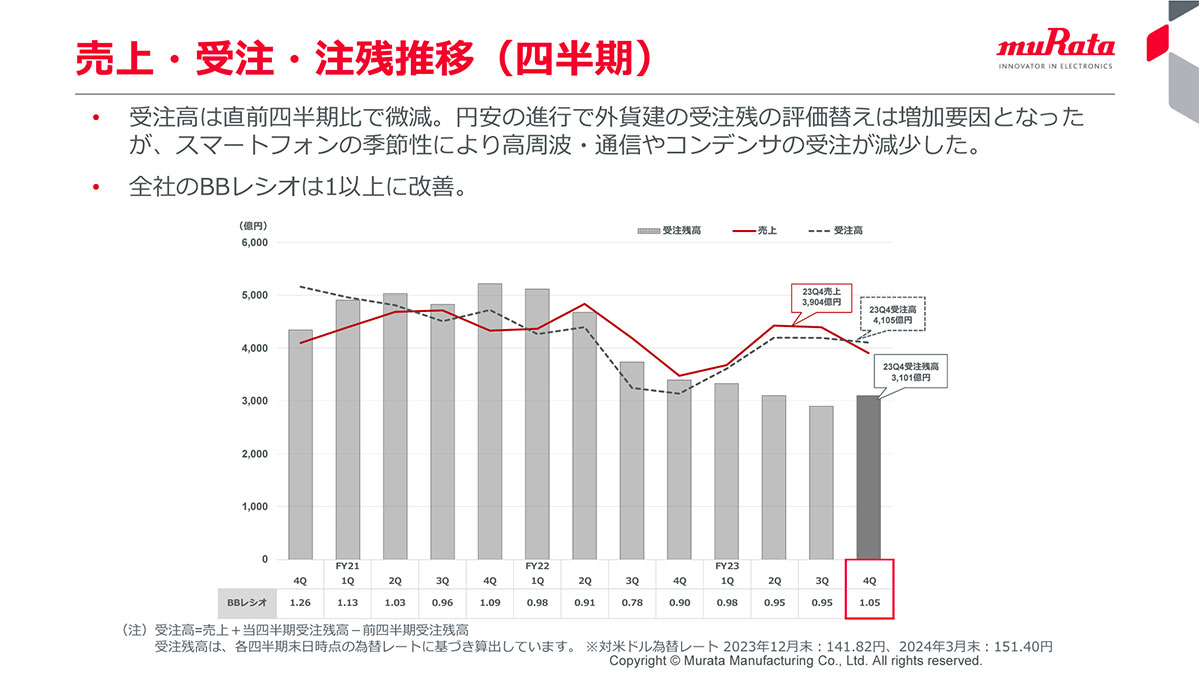

続いて、受注高と受注残高の推移を見ていくと低迷傾向は続いていますが、受注高は2023年3月期の第4四半期を底に改善傾向にあります。

受注残高は2024年3月期の第3四半期まで減少が続いていましたが、第4四半期は円安による評価替えの影響があって、前四半期比で増加に転じており、底打ちの傾向が見られます。

村田製作所2023年度決算説明会資料より

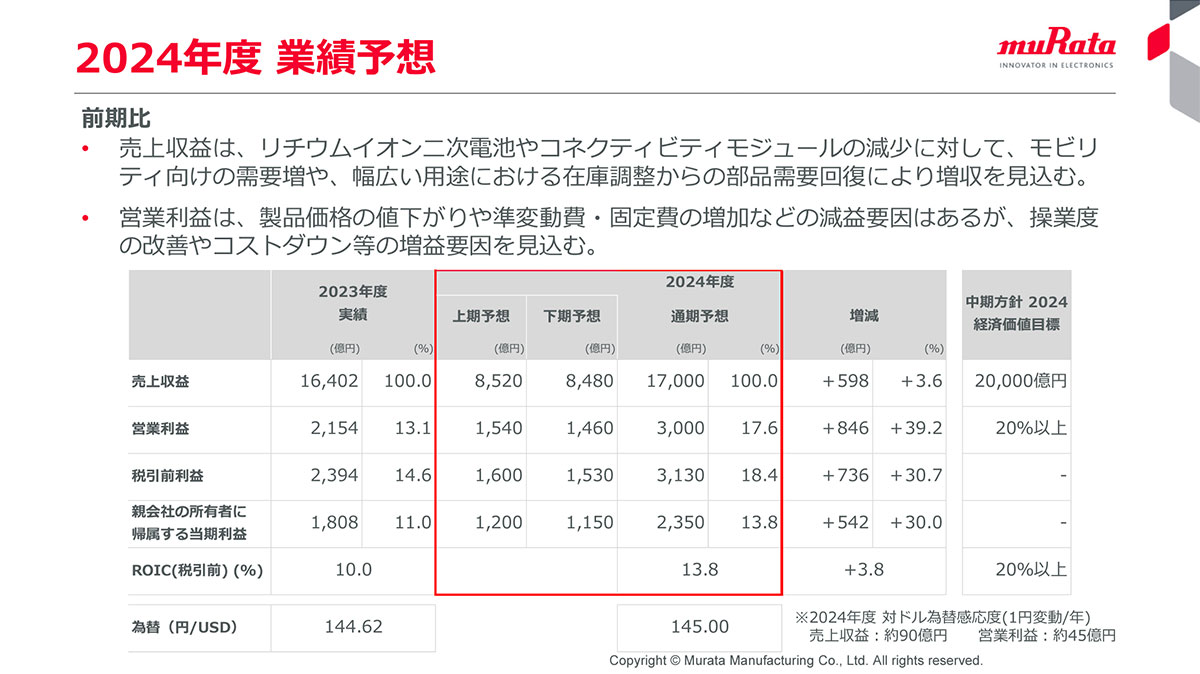

こうした中で、2025年3月期の通期予想は以下の通りです。

営業利益:3000億円(+39.2%)

税引前利益:3130億円(+30.0%)

増収で大幅増益と業績の改善を見込んでいます。

村田製作所2023年度決算説明会資料より

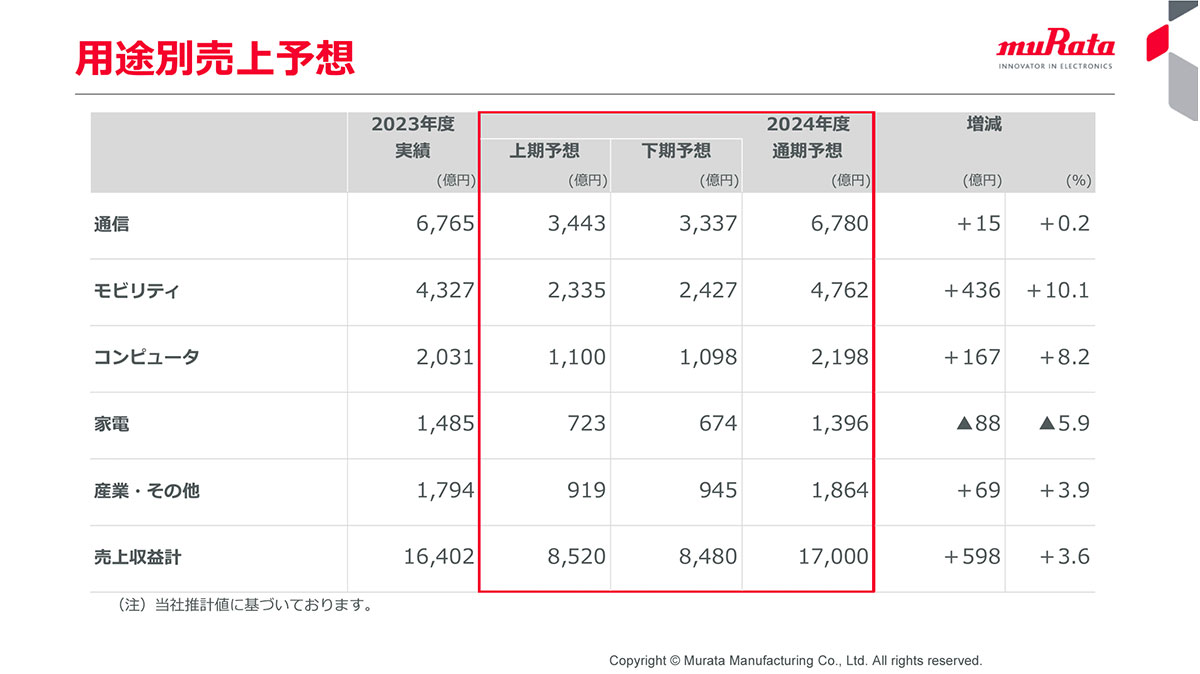

用途別では、リチウムイオン二次電池の苦戦が見込まれる中で、家電は悪化を見込むものの、モビリティ向けと、コンピュータ向けで増加を見込んでいます。

村田製作所2023年度決算説明会資料より

5G端末の増加によるスマートフォン市場の拡大や、PCの在庫調整からの回復、電気自動車(xEV)市場の拡大による需要増加を見込んでいて、業績回復を見込んでいます。引き続きの消費低迷の影響などは考えられますが、受注面も底打ち傾向が見られますし、リチウムイオン二次電池に関しても大きな減損を計上したことによる業績改善は期待されます。2025年3月期は一定の業績改善が期待されると考えられます。想定通りの市況回復となるかどうか景気動向には注目です。

※「日興フロッギー版」では、解説のポイントがわかりやすいようにマーカーを付けています。

※「日興フロッギー版」では、解説に使用したデータの参照元を記載しています。

※「日興フロッギー版」では、画像による説明は決算発表会資料に集約し、それ以外は、データの参照元を明記しています。

※「日興フロッギー版」では、用語解説を追加しています。

※「日興フロッギー版」では、「事業内容と業績のポイント」について「まとめ」を追記しています。