投資や資産形成をもっと楽しくするためにピッタリの書籍を、著者の方とともにご紹介する本連載。今回は、資産運用における「基本中の基本のポイント」と「失敗する人の共通点」について、これまで延べ1,200人以上に資産運用アドバイスを行ってきた堀江智生さんと見ていきましょう。[PR]

「投資のセオリー」を押さえることが重要

資産運用の基本として、まず知っていただきたいのが、「単利」と「複利」についてです。

ここでみなさんに質問です。1000万円を2000万円に増やすには、年利率4%の場合に、どのくらいの年数が必要だと思いますか?

B 12年

C 18年

D 24年

年利率とは「1年間に増える率」です。つまり、1年間に4%ずつ資産が増えていくとして、1000万円の資産は何年で2000万円に増えるでしょうか?

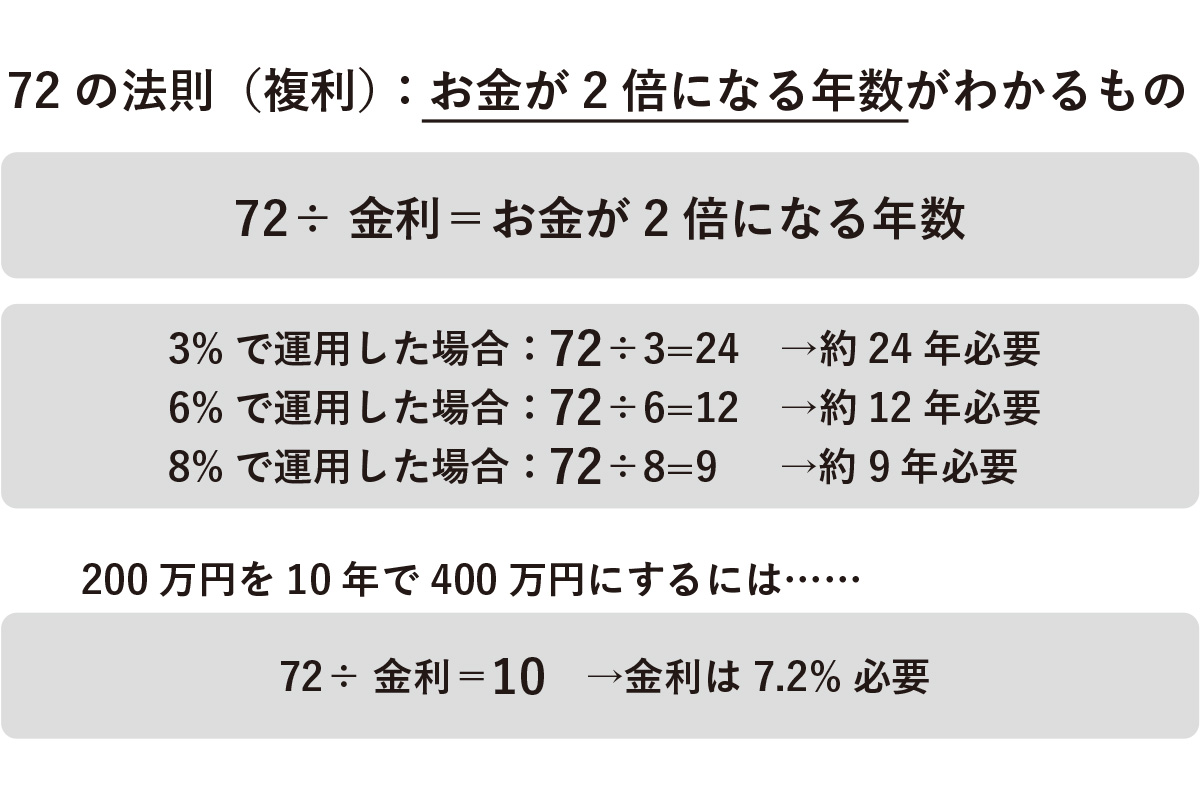

正解は「C 18年」です。なぜこうなるのか、それには「72の法則」が関わっています。

「72の法則」とは、「72を金利で割ると、複利の場合、お金が2倍になる年数がわかる」というものです。複利についてはのちに説明しますが、3%で運用した場合は「72÷3」で24年、6%の場合は「72÷6」で12年と、この式によって算出できます。

この法則を使えば、逆に「資産を○年後に2倍にするには、どのくらいの利率が必要か」もわかります。例えば200万円を10年で400万円にしたい場合、「72÷10」で7.2%、つまり10年間で200万円を倍にするには、7.2%で運用することが必要です。

ここでポイントとなるのが「単利」と「複利」という考え方です。「単利」とは元本に対して利息のみ計算されるものです。100万円を金利10%で運用した場合、毎年10万円が利息として、一定して積み上がっていくことになります。

一方で「複利」とは、一定期間に出た利息を次の元本に組み入れて運用していくものになります。金利10%の場合、1年後には110万円となりますが、それを元本とすれば、その翌年には利息が11万円となります。さらにその翌年には121万円が元本となり、その10%=12.1万円が利息となり……というように、利息が雪だるま式に増加していく、これが複利です。

アインシュタインは、「複利というのは人類最大の発明である」という言葉を残したといわれます。それほど重要な考え方なのです。

投資には、このようなセオリーがいくつも存在します。

例えば、オセロでは「序盤は自分の色を増やさない」「4隅のマスを押さえる」など、勝つためのセオリーが存在します。投資もこれと同様、上級者も行っているセオリーを押さえることで、投資への恐怖心が薄れるといえます。「投資のセオリー」を押さえることで、投資判断に合理性を生み出すことができるのです。

「資産運用に失敗する人」の共通点

今や自力で投資を学び、株式などの売買をしている方も多くいます。しかし、安定的な利益を得ている人はほとんどいないというのが現実です。

なぜ、投資で成果を出せないのか。それは前述の「投資のセオリー」を押さえていないのに加え、次の3つの要因があります。

② SNSなどの情報に左右されてしまう

③ 過度なリスクをとっている

それぞれ説明していきましょう。

① 感情に左右されてしまう

人間は誰しも、「損をしたくない」と感じるものです。そのため、資産を運用する際には、時期尚早な利益確定をしてしまうことや、損切りのタイミングを逃してしまうことがあります。

例えば、A社の株式を購入した後、株価が上昇すれば理論上の利益が生まれるわけですが、その利益は売却するまで確定しません。そして、株価が再び下落すれば利益は減少し、さらなる下落で損失となります。このとき、「損をしたくない」という感情から「利益を確保したい」と思い、早めに売却しようとする心理が働きます。

損失を抱える前に売却したくなる気持ちはよくわかります。ただし、そのように焦って売却してしまうと、わずかな利益しか得られません。実際、利益を確定した後に、株価が大幅に上昇することもしばしばあります。

逆のケースも考えられます。株式を購入した後、株価が下がった場合、売却すれば損失となります。「もう少し待てば、株価が回復するかもしれない」という期待から、なかなか損切りに踏み切ることができないのです。その後、さらに株価が下がると、損切りが難しくなり、「いま売却するとこんなに損失が出てしまうから、少しでも回復してから損切りしよう」とためらううちに、損失が大きくなってしまいます。

このように、感情によって合理的な判断ができなくなり、失敗してしまうのです。

② SNSなどの情報に左右されてしまう

最近では、YouTubeやXなどのSNSで投資情報を発信する人が増えています。彼らの発言には魅力的なものもありますが、SNSでの情報発信のタイミングでは、すでにその投資対象の人気が過熱していて、結局、高値づかみになってしまうことが多いのです。

実際、過去には仮想通貨、特にビットコインの急激な人気の際、多くの人が短期間で利益を上げる一方で、疑わしい勧誘も増えました。「新しい仮想通貨をつくって上場させるから投資してほしい」と勧誘したり、「数千万円を投資するだけで、何十億円にも成長する可能性がある」と言って周囲から資金を集めたりするのです。こうした口車に乗って資産を失うことになった人も少なくありませんでした。

驚くべきことに、社会的地位や学歴の高い人でも、このような詐欺的な金融商品に騙されるケースは少なくありません。SNSで発信される情報が増加した現代において、日本人の金融リテラシーの低さが浮き彫りになっているのです。

③ 過度なリスクをとっている

「過度なリスク」というフレーズは、「必要のないリスク」ともいえます。老後資金に対する不安を軽減するための資産運用を検討する方々の多くは、実際に「どれほどの資金が老後に必要か」という具体的な計画を持っていないことが一般的です。その結果、十分な資金があるにもかかわらず、過度にリスクをとって運用しようとするわけです。

私たちが推奨するアプローチは、まずライフプランのシミュレーションを行うことです。このシミュレーションを通じて、リタイア後にどんなライフイベントがあるか、どんな生活を送りたいかを具体的にリストアップし、想定される支出を計算します。そして、退職金や年金などの収入源を合わせて、総合的な資金計画を立てます。

会社員の方であれば、退職金や年金だけで十分な老後資金を確保できるかもしれません。一方、資産価値を保全し、さらに増やすためには、資産運用が効果的な方法といえます。特に、老後の生活をより快適に送りたいのであれば、リスクの低い投資方法、例えば元本割れするリスクが低い債券などを選ぶことは、良策といえるでしょう。

要点を整理すると、過度なリスクを避けるためには、以下の3点の事項を確認することが大切です。

2点目:資産運用の目標金額を計算する

3点目:資産運用に必要なリスクを把握する

資産運用において、「どれだけリターンが得られるか」を予測することは難しいものです。一方、リスクに関しては、過去のデータや市場の状況を分析することで、ある程度の予測が可能です。

ここでいうリスクとは、資産価格の「変動幅」を指します。運用する金融商品ごとに、この変動幅はおおよそ予測できます。特に50代以上の方は、価格の変動幅が大きい金融商品で運用してしまうと、価格が大幅に下落した場合、その価格の回復に十分な時間が取れないかもしれません。

自分がとれるリスクを把握して、その範囲で資産運用をすることが重要なのです。