投資や資産形成をもっと楽しくするためにピッタリの書籍を、著者の方とともにご紹介する本連載。今回は、国内外の機関投資家が実践している戦略を紐解きつつ、よくいわれる「長期投資」と「分散投資」がなぜ強いのかという根本の仕組みを、これまで延べ1,200人以上に資産運用アドバイスを行ってきた堀江智生さんと見ていきましょう。[PR]

「プロの投資家」の資産運用戦略とは?

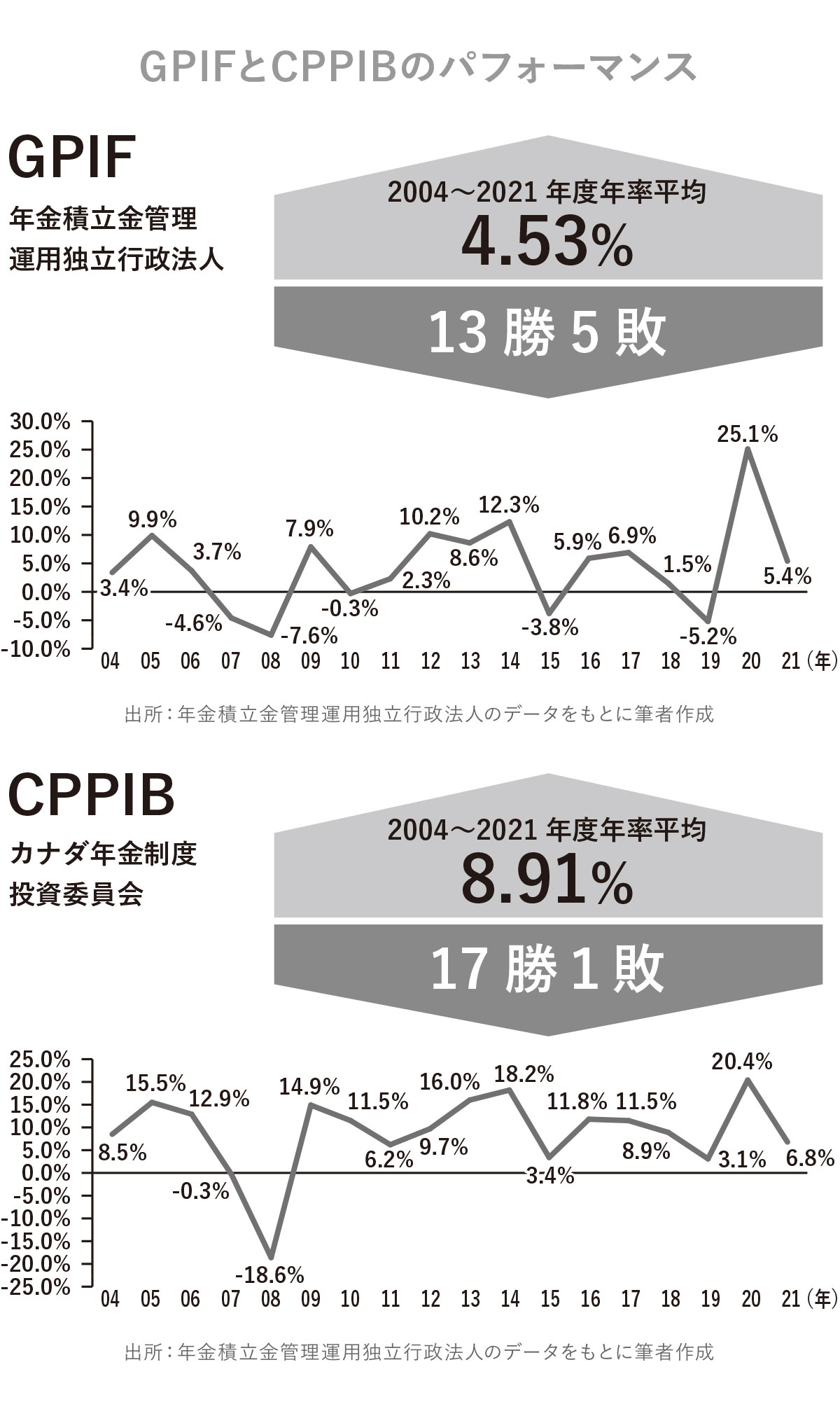

資産運用のプロといえば、「機関投資家」が挙げられます。機関投資家とは、生命保険会社、損害保険会社、年金基金など、大量の資金を運用する大口投資家のことを指します。ここで、その代表例として、GPIF(年金積立金管理運用独立行政法人)とCPPIB(カナダ年金制度投資委員会)の運用方法を参考に、プロの投資戦略を解析していきましょう。

GPIFは、日本の年金資産約200兆円を運用している世界最大の機関投資家です。2004年度から2021年度までの年間の勝率を見ると13勝5敗という好結果を残しています。この期間の平均リターンは4.53%と、安定した運用成果を出していることが確認できます。

一方、同じ期間でCPPIBの平均リターンは8.91%と、リーマンショックを経ても確かな運用成果を出しています。

なぜ、個人投資家とプロ投資家でこれほどの差が出るのでしょうか?

一般的には、「プロは専門的な知識を持っているので、独自に企業分析をして有望な投資先を見つけ出せるからではないか」「専門的な知識を持って将来を予測し、それをもとに投資しているからではないか」と考えるかもしれませんが、それだけではありません。実際は、機関投資家が採用している投資手法は非常にシンプルなのです。

GPIFなどの投資方針や内容は、すべてインターネット上に公開されています。彼らの主要な戦略は「長期投資」と「分散投資」に集約されます。投資の鉄則である「長期投資」と「分散投資」を徹底して行っているのが、機関投資家なのです。

このアプローチは非常に理にかなっているといえます。GPIFは私たち国民の貴重な年金資産を運用しているため、過度なリスクをとることなく、安定的な運用をすることが求められます。将来を見据えて資産を守りながら着実に成果を出していく方針が採られているのです。

これは、個人投資家にも大変参考になる戦略といえます。老後資金のために運用を考える際、GPIFの戦略も取り入れるとよいでしょう。GPIFが実践している長期・分散投資には、次の3つのポイントがあります。

・資産を分散してリスクを抑える

・コストの低い商品を選択する

ここからは、これらのポイントを詳しく検証していきます。

「長期投資」の効能はどこにあるか?

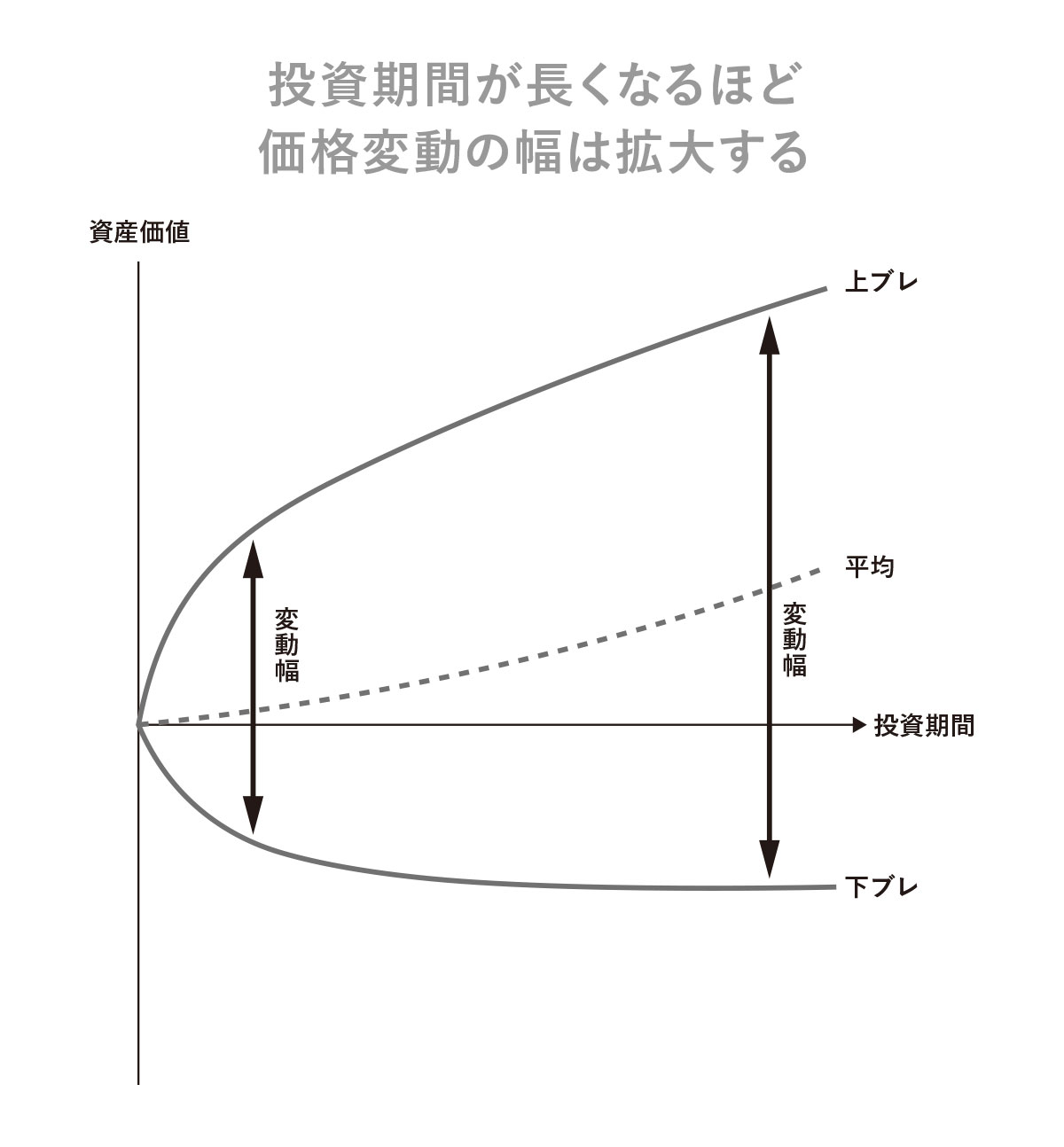

「長期投資は安全」とよく言われます。しかし実は、長期投資するとリスクは小さくなるのかという質問に答えるとすれば、答えは「ノー」です。

一般的に「リスク」という言葉は、「危険性」あるいは「損失」といった意味で使われることが多いのですが、金融の世界では、「リスク=価格の変動幅」を指します。これには、投資商品の価格が予想よりも低くなるだけでなく、予想以上に高くなることも含まれています。投資の期間が長くなればなるほど、価格の変動幅は大きくなるため、リスクも大きくなると考えられます。

それでは、なぜ長期投資は「安心」「リスクを減らせる」などといわれるのでしょうか。

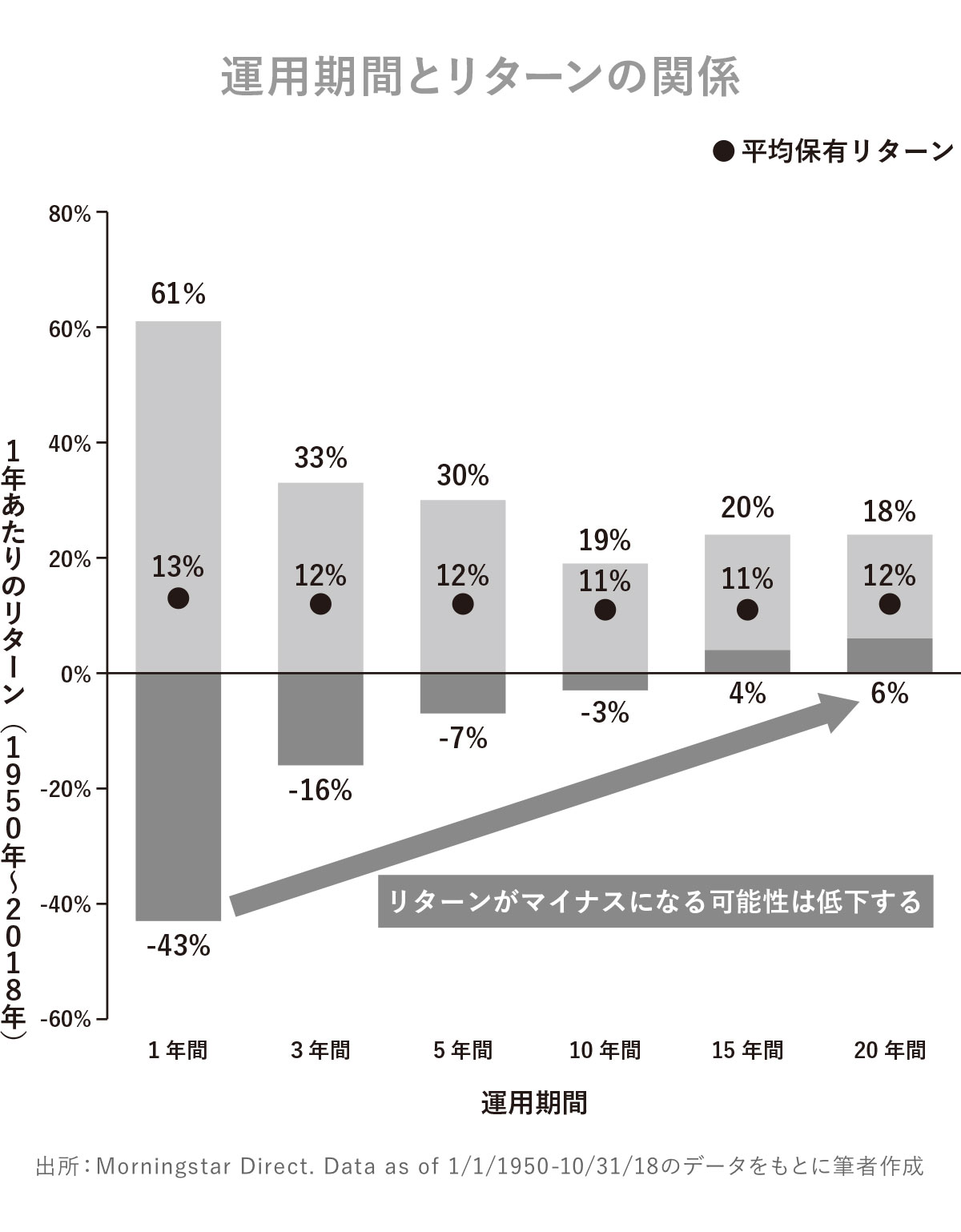

ここでは1950年から2018年までの68年間の米国市場の値動きをもとにして、運用期間とリターンとの関係を考えてみましょう。例えば、68年間の中で1年だけ投資をした場合、最もリターンが出た年ではリターンは61%に達しました。一方で、最もリターンが悪い年ではマイナス43%まで落ち込んでしまいました。この68年間の平均リターンは13%です。

それでは、投資期間を長くするとどうなるのでしょうか。例えば、68年間のうち運用を3年間した場合、最も高いリターンは33%(年平均)、最も悪いリターンはマイナス16%(同)です。投資期間が長くなるにつれて、リターンのマイナス幅は小さくなり、運用期間が15年に及ぶとマイナスは発生しなくなりました。つまり、68年間でいつ投資を始めても、15年間投資をし続ければマイナスになることはなかったのです。

このデータから、投資期間が長ければ長いほど、元本を下回るリスクは低減する、ということがわかります。

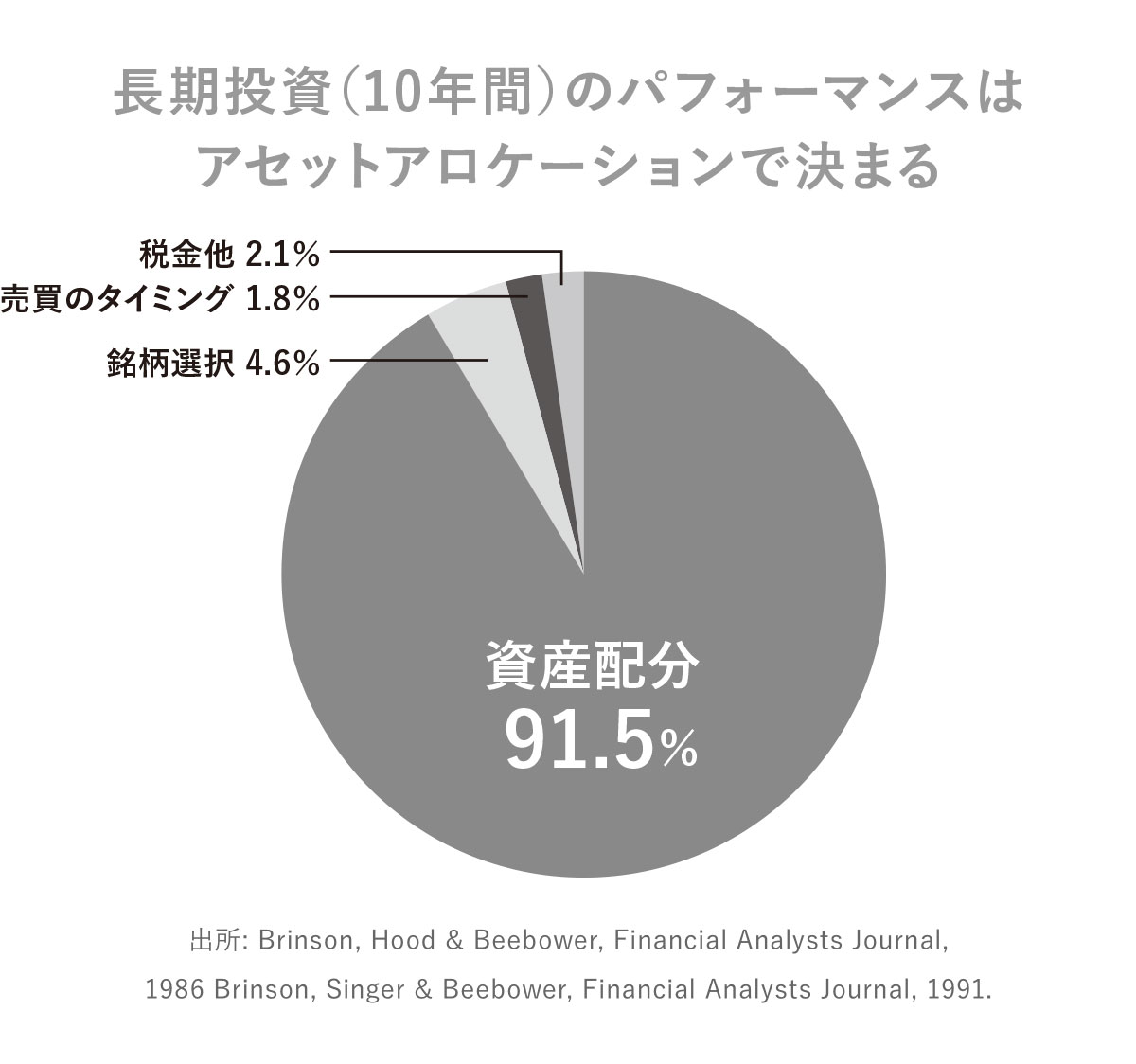

また、アメリカの研究によれば、運用パフォーマンスに影響する主要な要因は以下の4つです。

②銘柄選択

③売買のタイミング

④税金 他

1年程度の短期投資の場合、銘柄選択や売買のタイミングが約6割程度パフォーマンスに影響を及ぼすとされています。一方、運用期間が10年程度になると、銘柄や売買のタイミングは、ほとんどパフォーマンスに影響がないといわれます。

資産運用を始めようと考える方の多くは、「どんな銘柄を買うか」を真っ先に気にします。しかし、パフォーマンスに影響する最も大きな要因は、①アセットアロケーションであり、ゲイリー・P・ブリンソンらが「Financial Analysts Journal」で発表した2本の論文では、10年間の投資のパフォーマンスが決まる要因の9割強がアセットアロケーションであるとも指摘されています。

「アセットアロケーション(資産配分)」は、具体的な商品を選ぶのではなく、株式・債券・不動産・現金といったカテゴリーのどの資産に、どのように配分して投資するかを決めることを指します。そして、この配分の比率が投資の成果を大きく左右するのです。

分散によってリスクを抑える、分散投資の真の価値

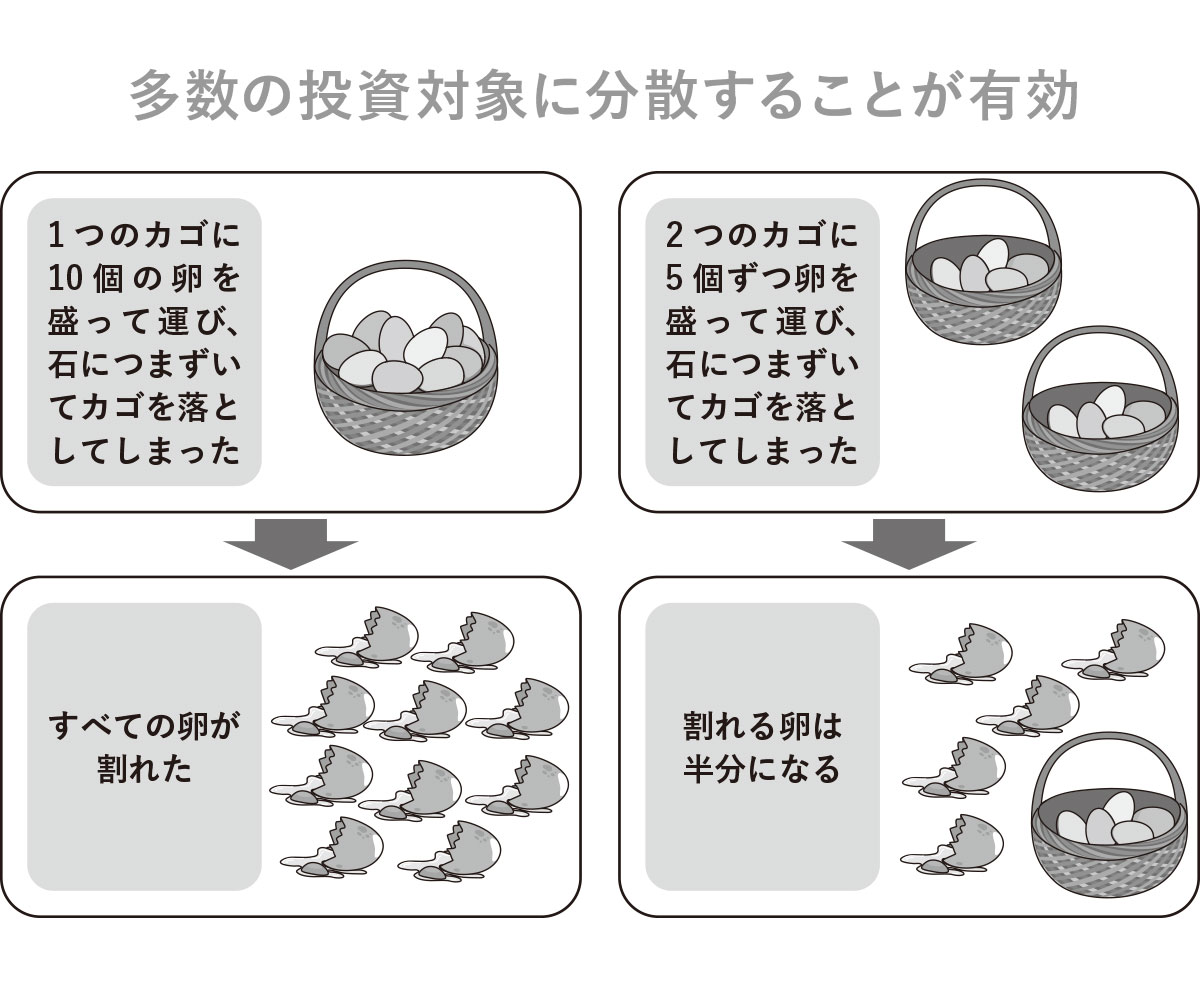

資産配分を考える、つまり資産を分散するというのも、資産運用でとても大事なポイントです。「分散投資」とは、「資産のカテゴリーを一極集中させないこと」です。例えば、トヨタ自動車は日本を代表する企業ですが、トヨタの株式に全資産をつぎ込み、万が一トヨタが経営破綻してしまえば、資産が大きな損失を被ることになります。

投資においては、「卵をひとつのカゴに盛るな」というたとえがあります。卵をひとつのカゴに入れて運ぶと、転んでカゴを落としたりすれば、卵はすべて割れてしまいます。しかし、2つのカゴに5個ずつに分けて入れておけば、片方のカゴを落としてももう片方が無事であれば、ダメージは減らせます。

リスクを回避するために資産を一極集中させないようにして、複数の日本株の銘柄に分散する人をよく見ます。しかしこの場合、分散投資をしているようであっても、「株式に資産が集中している」かつ「日本に資産が集中している」という状態で、分散しているとはいえません。

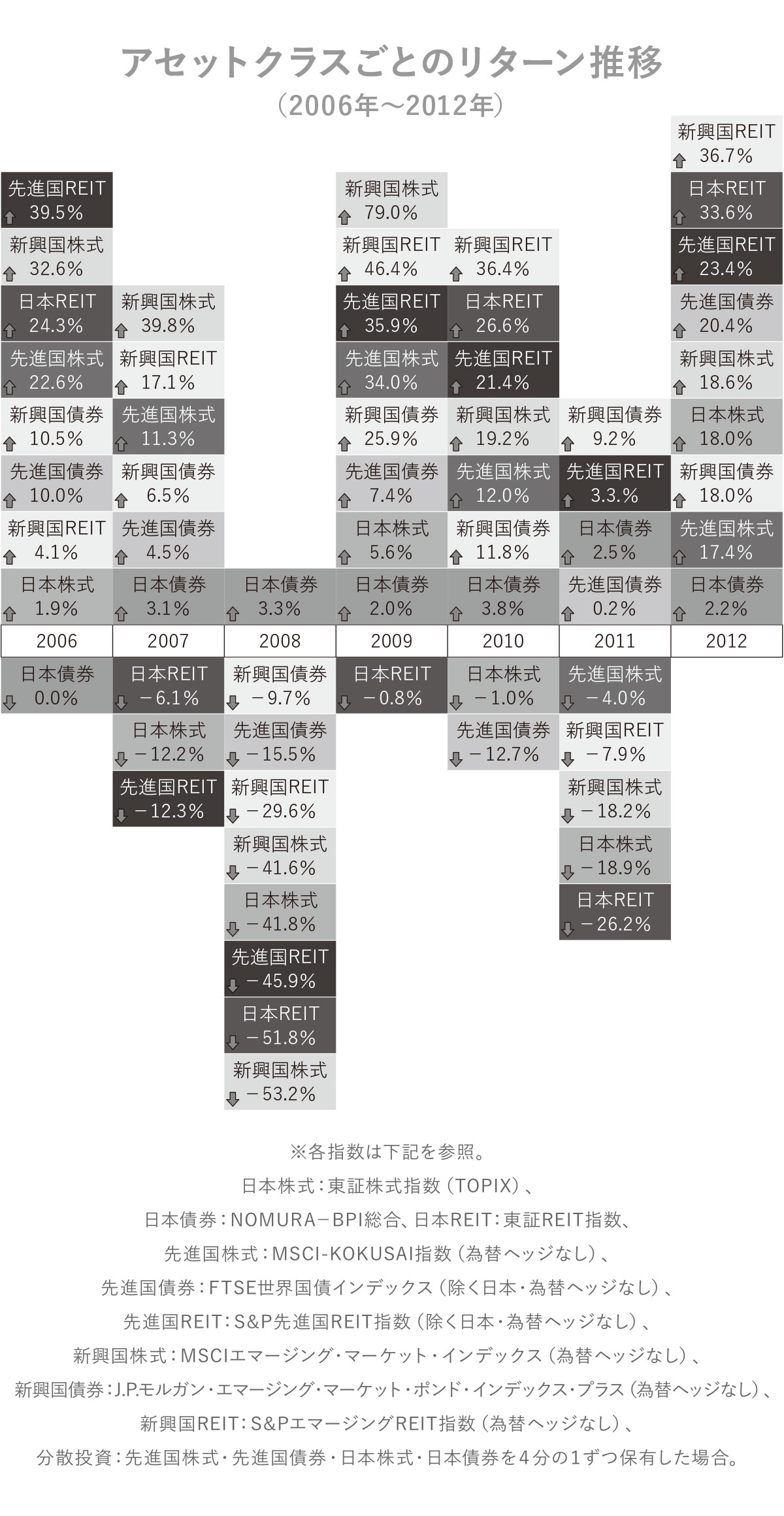

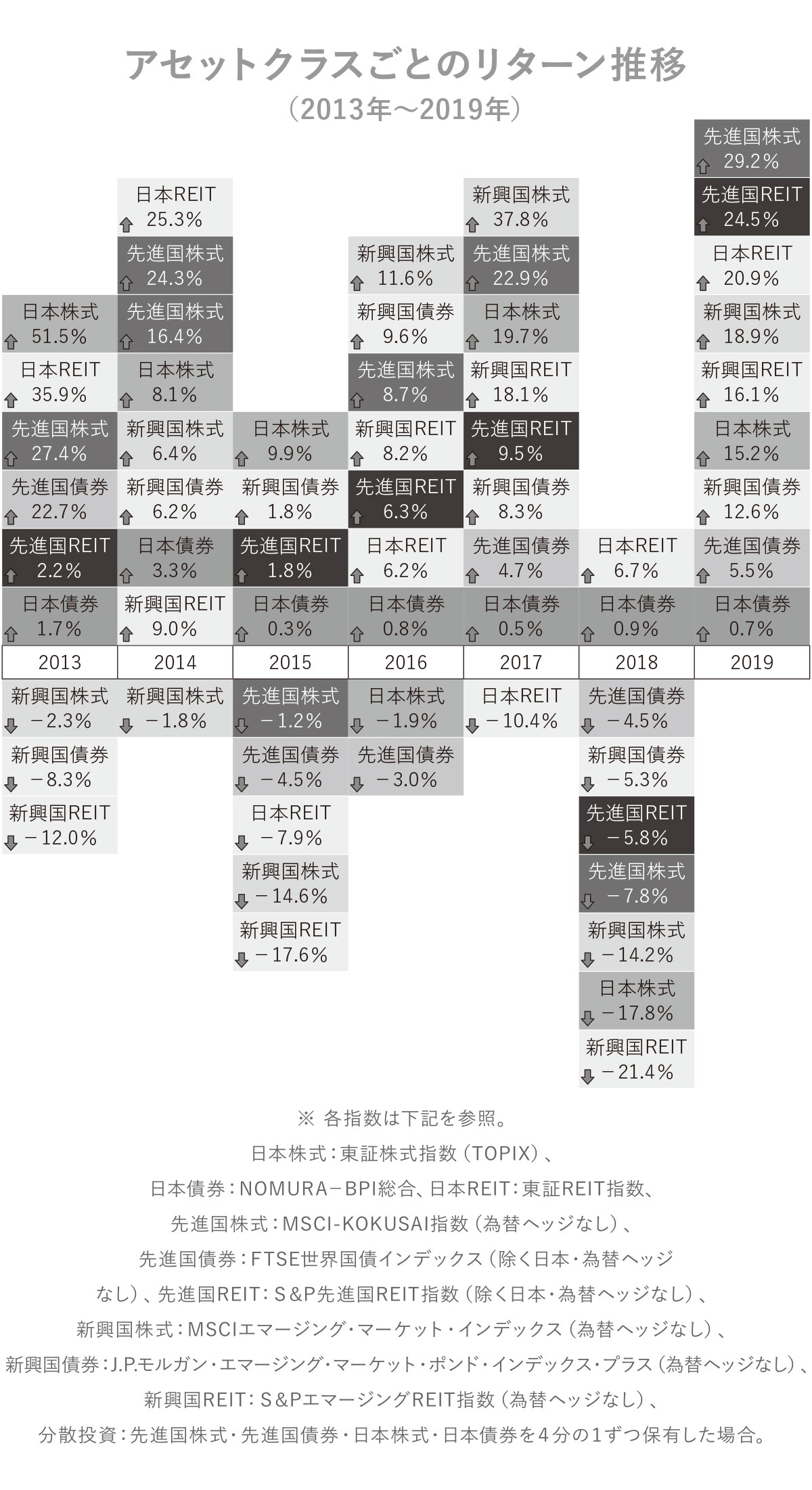

2006年から2019年の間の各資産のリターンの動向を見ると、2008年のリーマンショック時、新興国株式は約53%のマイナスリターンとなりましたが、翌年には約79%のプラスリターンと急回復を見せました。

このように、各資産のリターンは年によって大きく変動するため、どの資産が最も良いリターンをもたらすかを予測し続けるのは相当に困難です。そのため、特定の資産を追い求めるのではなく、資産を適切に分散して持つことが重要です。損失を抑えながら成長に期待するには、やはり分散投資が鉄則なのです。

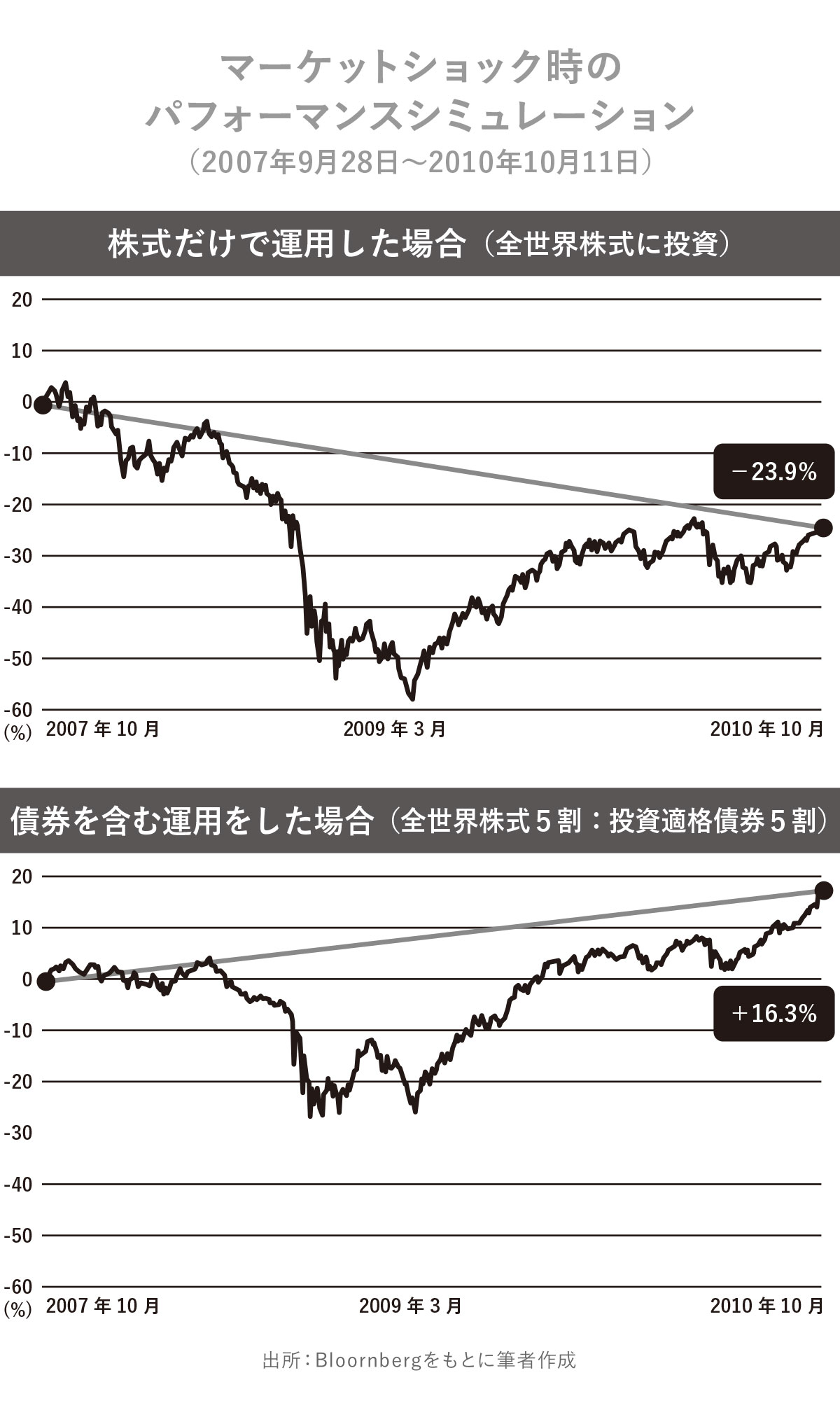

具体的な例として、株式のみへの投資と、株式と債券の両方への投資を行った場合、リターンにどのような違いが現れるのかを考察しましょう。

パフォーマンスの比較シミュレーションをしてみると、リーマンショックの影響を受けた2年間、株式のみへの投資を行った場合は、損失が著しく拡大するという結果になります。大きな市場の下落後、1年が経過しても、資産は依然としてマイナスの状態を示しています。しかし、株式と債券の両方に分散して投資した場合、リーマンショックによる損失は前述の半分以下にとどまり、翌年には再びプラスの領域に戻っています。

これらのデータから、単に株式だけに投資するのではなく、債券を組み込み、さらに国内だけでなく海外へも資産を分散させることで、損失のリスクを最小限に抑えることができるという、分散投資の真の価値がうかがえます。