フロッギー編集部の一言

投資には縁がない生活を送ってきたイラストレーター・五月女ケイ子さんが、将来の不安から、投資をはじめることを決意しました。

前回の記事「第1話 五月女ケイ子、年金月6万円に衝撃を受ける」を読む

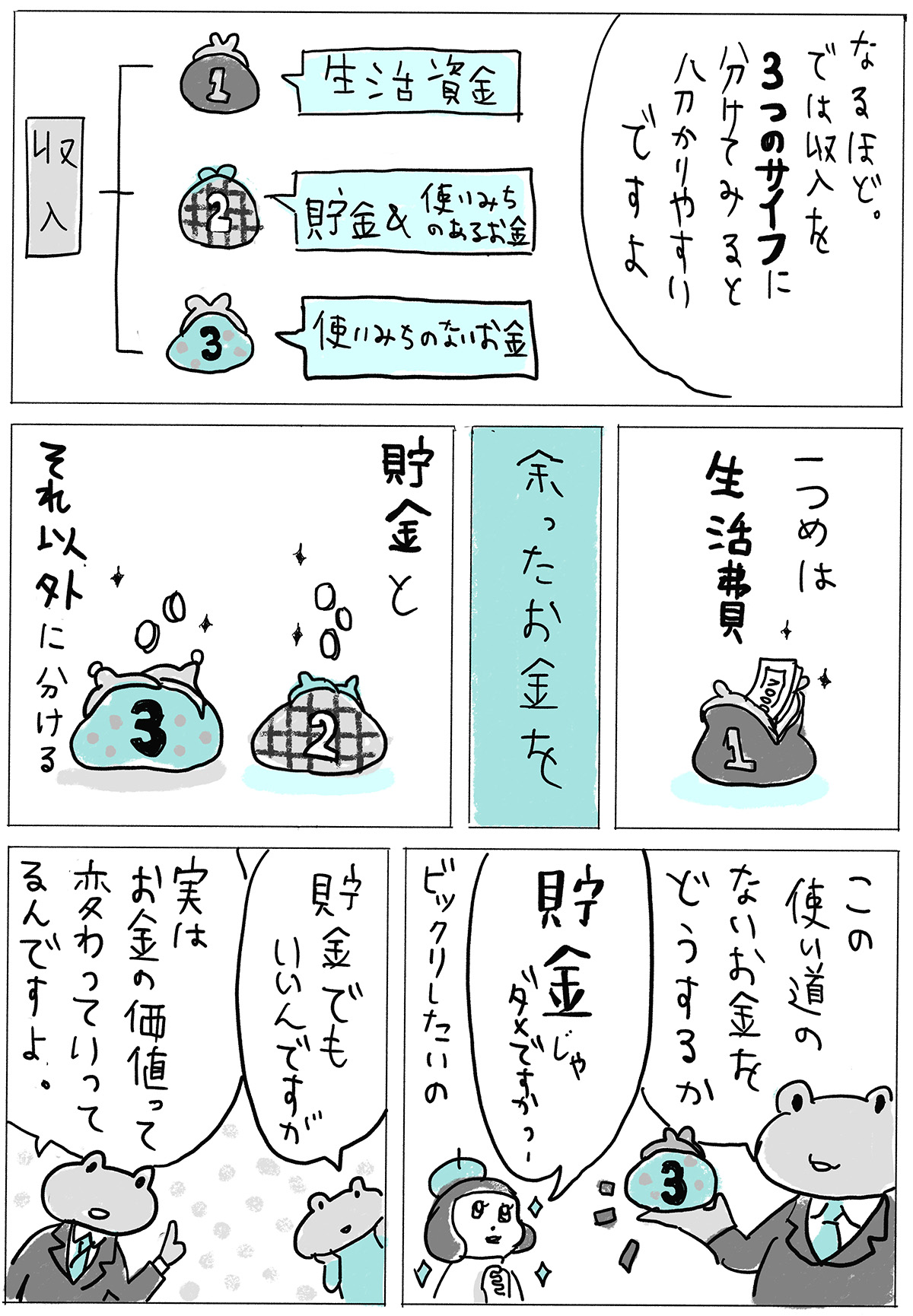

2回目の本記事は、物価の上昇によってお金の価値が下がることや、銀行と証券会社との違いをカエルくんと学びました。ここからは、フロッギー編集部が少しだけ解説します!

物価高のせいで、老後資金は4000万円?

ここ数年間、モノやサービスの値段が上がったことを実感している人も多いのではないでしょうか。食料品や電気代など、日常生活を送る上でのコストが上がっています。

総務省が発表しているデータによると、消費者が購入するモノやサービスの値段が2022年度は2.2%、2023年度は3.9%上昇しました(消費者物価指数(生鮮食品およびエネルギーを除く)、いずれも前年度比)。

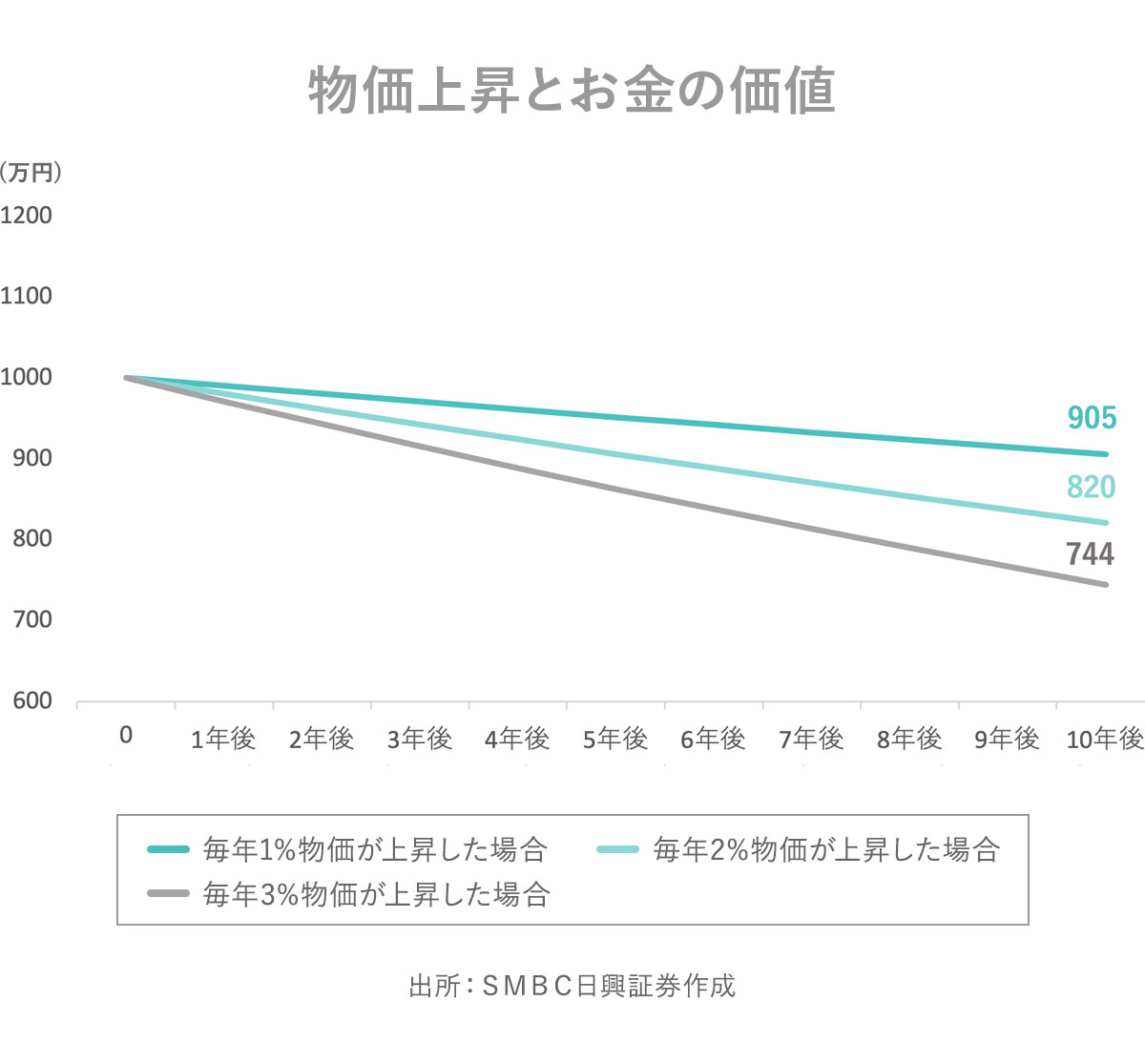

仮に「2%」の物価上昇が10年続いた場合、現時点で1000万円の実質的な価値は、820万円程度に減少してしまう計算になります。

最近では、物価高のせいで「老後資金は2000万円ではなく4000万円必要ではないか」というニュースもありました。お金の価値を減らさないようにするためには、物価の上昇率よりも高い利回りで運用できるといいですよね。

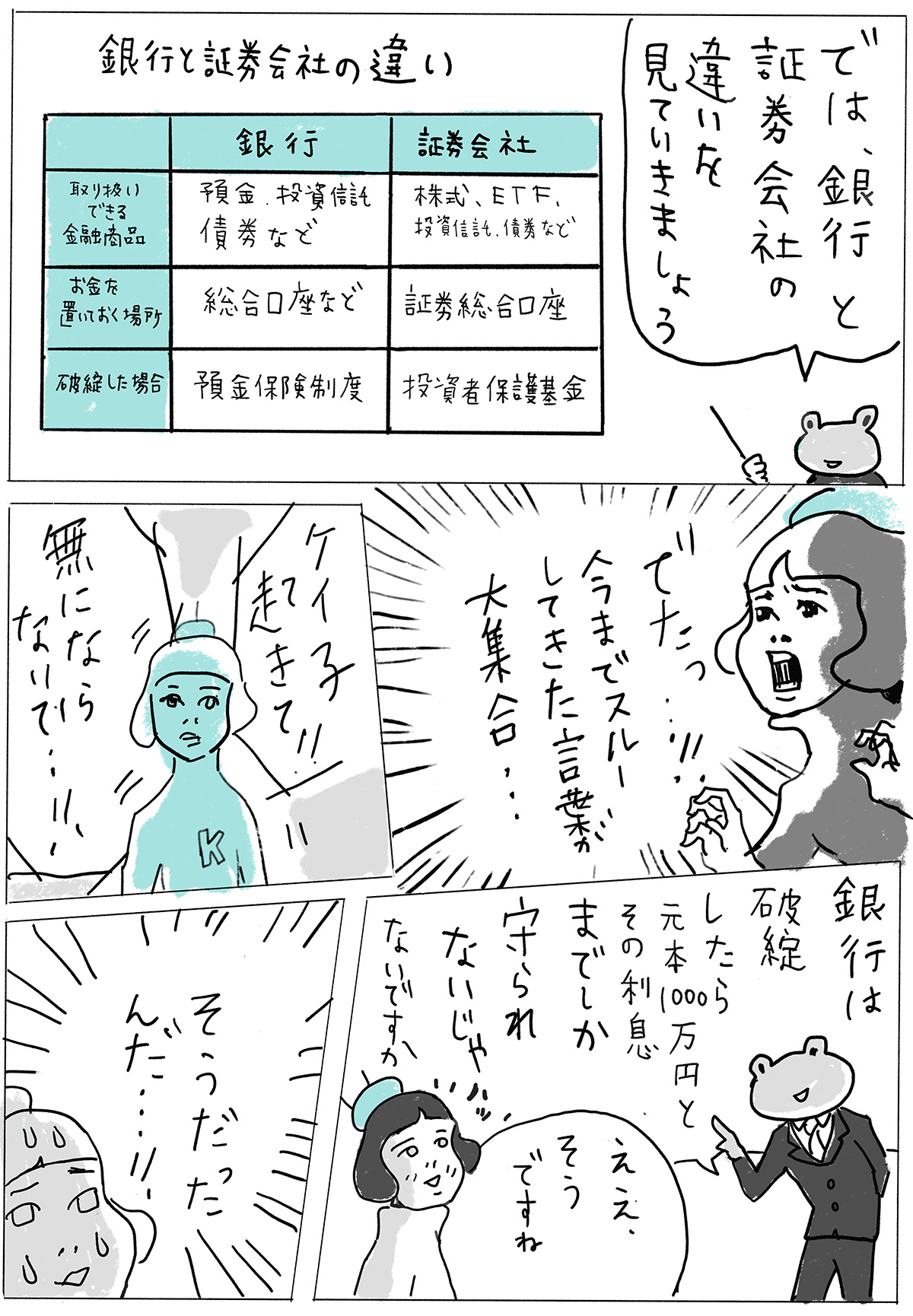

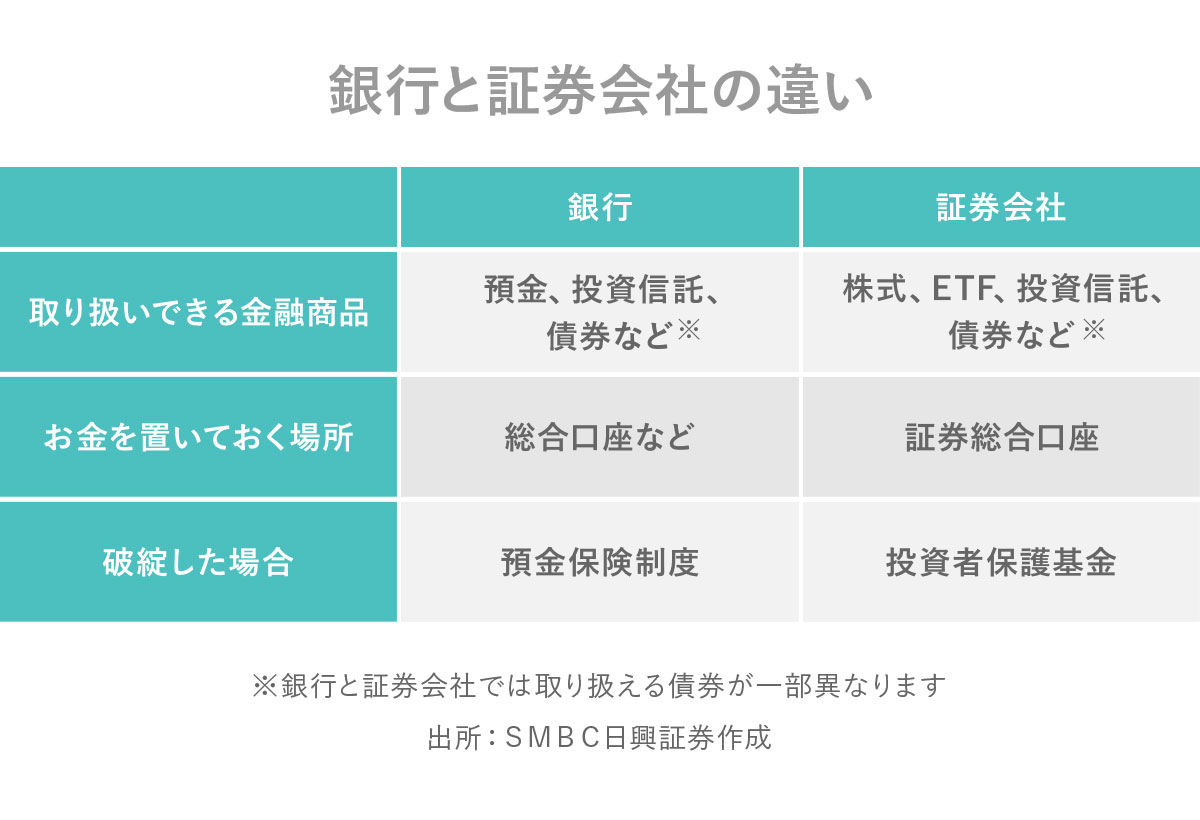

意外と知らない「銀行」と「証券会社」の違い

「銀行」と「証券会社」ーーどちらも金融機関ですが、その違いは何かご存知でしょうか。「銀行」は安全だけれど「証券会社」は何だか怖い……そんな印象を抱いている方もいるかもしれません。ここでは、意外と知らない銀行と証券会社の違いを、下記の3つについてご紹介します。

③お金を置いておく場所

③破綻した場合

1つ目の違いは、取り扱いできる金融商品です。

銀行の最大の特徴は預金できること。預金を取り扱えるのは銀行だけです。それ以外にも、投資信託や債券(国債、地方債)などを販売することができます。

一方、証券会社の最大の特徴は、証券取引所に上場している商品を取り扱っていること。株式やETF(上場投資信託)といった商品は、証券会社のみ販売できます。投資信託や債券※などの取り扱いがあることは銀行と同じです。

2つ目は、お金を置いておく場所ーーすなわち口座の違いです。

銀行にお金を預ける場合、一般的には「総合口座」に預け入れます。「総合口座」とは、普通預金のほか、定期預金や積立定期預金、さらには自動融資機能なども兼ね備えた口座のこと。「受け取る」「支払う」「貯める」「借りる」といった、さまざまな機能を持ち合わせています。

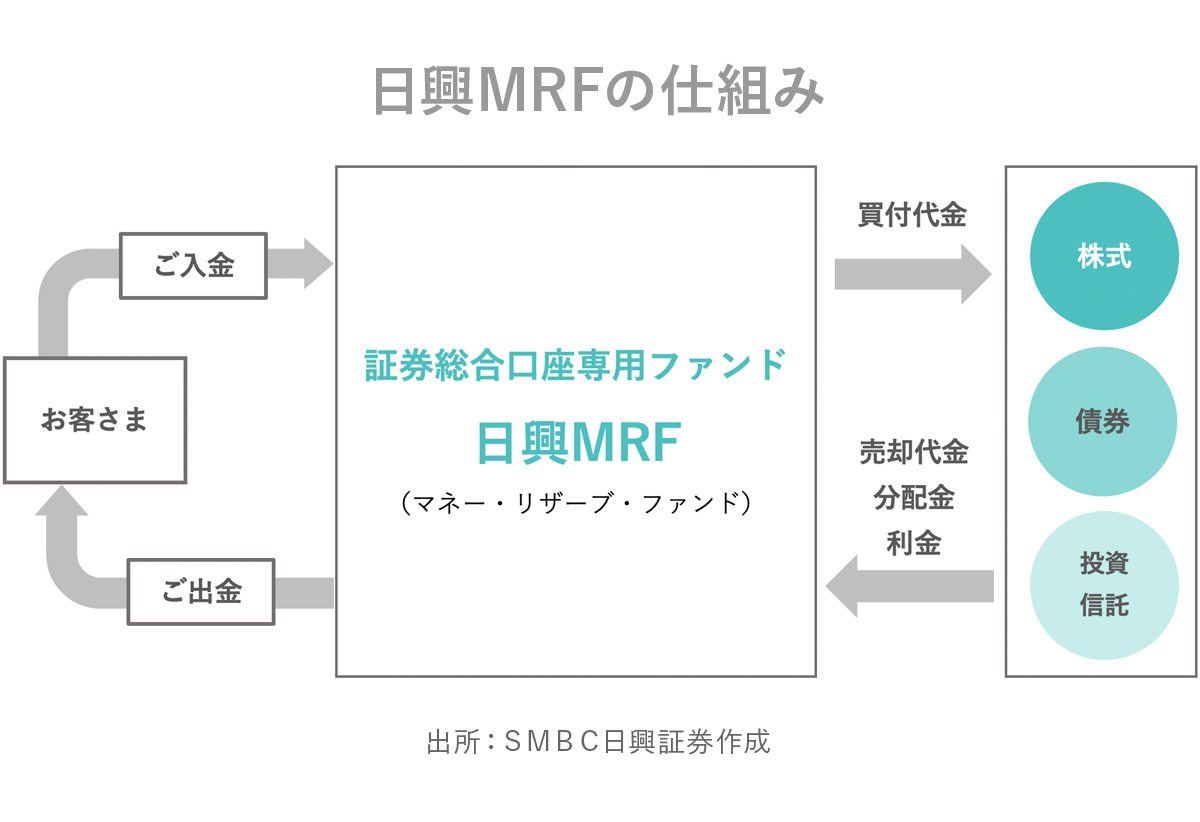

証券会社では、口座を開設すると、原則「証券総合口座」が開設されます。「証券総合口座」の中心となるのが、MRF(マネー・リザーブ・ファンド)と呼ばれる公社債投資信託です。

証券会社にお金を振り込むとMRFが自動的に買い付けられます。株や投資信託といった金融商品を購入する時には、このMRFが自動的に解約され決済されます。また、金融商品を売却した代金は自動的にMRFが買い付けられます。MRFは元本保証をうたっているものではありませんが、安全性が高い公社債などで運用されています。

3つ目の違いは、破綻した場合の対応です。

銀行が破綻した場合は、「預金保険制度」が適用されます。この制度によって、定期預金や利息の付く普通預金等については、「金融機関ごとに1人あたり元本1000万円」と「破綻日までの利息等」までに限定して保護されます。これがいわゆる「ペイオフ」です。

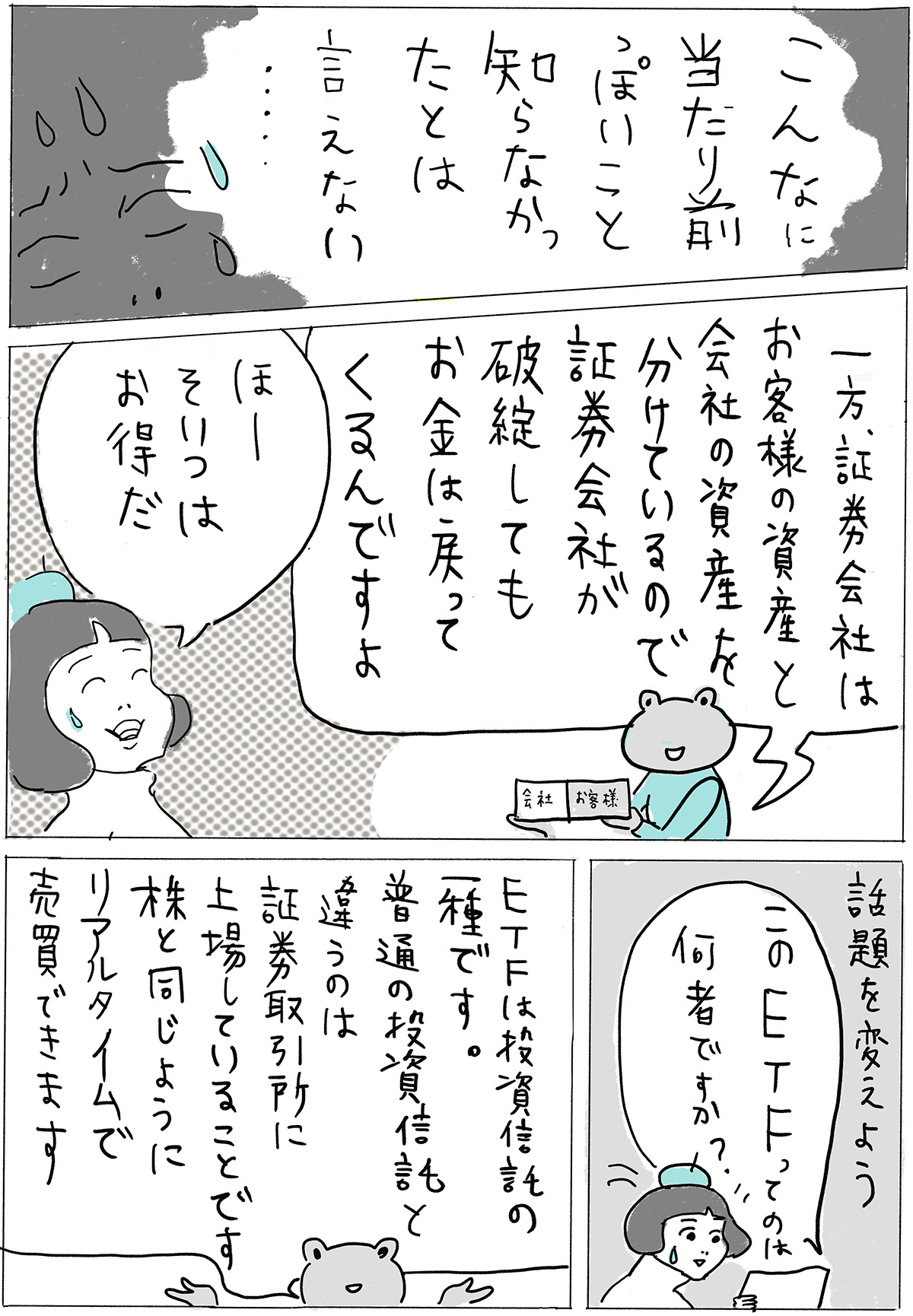

一方で、証券会社が破綻した場合は、「投資者保護基金」が適用されます。証券会社では「自社が保有する資産」と「お客さまが保有する資産」を分けることが法律で義務付けられています。そのため「お客さまが保有する資産」は原則守られますが、破綻する証券会社が管理を怠っている可能性もゼロとは言い切れません。そのような場合には、「投資者保護基金」が1人あたり1000万円まで補償してくれます。金融機関という共通点はあるものの、「銀行」と「証券会社」では、役割や特徴は大きく異なります。「お金をどうしたいか」によって、預け先は変わってきます。

目的によって、ピッタリの金融機関を選んでいきましょう。