音声メディア「Voicy」で、「10分で決算が分かるラジオ」を毎日配信中の「妄想する決算さん」が、日経225・グロースコア・スタンダードコアの企業を1社ずつ取り上げる人気連載を日興フロッギー版としてスタート! 読むだけで、知らず知らずのうちに主要な株価指数に採用されている企業についてわかるようになる決算解説。日興フロッギー版ならサクっと5分でチェックできます!

統合報告書2023

双日株式会社 会社説明会(個人投資家説明会資料)2024/3/2

2024年3月期決算説明会資料

2023年3月期決算説明プレゼンテーション

2024年3月期決算短信〔IFRS〕(連結)

中期経営計画2026

今回取り上げるのは7大商社と呼ばれる大手商社のひとつ、双日株式会社です。

事業内容と業績のポイント

それでは早速事業内容から見ていきましょう。

双日の事業セグメントは以下の7つです(統合報告書2023 P114、115参照)。

②航空産業・交通プロジェクト本部:航空機の販売代理店や、リース事業など航空機関連が主力で、その他に船舶や鉄道も取り扱う事業

③インフラ・ヘルスケア本部:LNGや火力発電、再エネなどエネルギー関連事業や病院施設運営、都市インフラ開発などが主力の事業

④金属・資源・リサイクル本部:石炭鉱山への投資や鉄鋼関連製品の輸出入が主力の事業

⑤化学本部:メタノールや合成樹脂関連製品、化学品などを取り扱う事業

⑥生活産業・アグリビジネス本部:肥料の製造販売や建材の販売を主力とする事業

⑦リテール・コンシューマーサービス本部:コンビニや外食事業、水産関連事業や、食料品関連の事業

不動産関連事業やファッション関連の繊維などを取り扱う事業など、多様な分野へ投資を行っていて、多様な事業を展開している企業です(個人投資家説明会資料2024/3/2 P7参照)。

大手商社の事業は多岐にわたりますが、双日は、ボーイング代理店として航空機の取扱は国内トップ、北米産冷凍牛肉の輸入も国内トップシェアなど、多様な市場で競争力を持った事業を展開しています。

2023年3月期時点でのそれぞれの事業ごとの純利益の構成比率は以下の通りです(統合報告書2023 P98参照)。

②航空産業・交通プロジェクト本部:6.3%

③インフラ・ヘルスケア本部:6.9%

④金属・資源・リサイクル本部:56.4%

⑤化学本部:16.7%

⑥生活産業・アグリビジネス本部:5.7%

⑦リテール・コンシューマーサービス本部:6.1%

⑧その他:▲3.5%

主力の事業は、純利益の半分以上を占める金属・資源・リサイクル本部の事業で、それに続くのは、化学本部です。その他の事業は分散しています。資源相場の影響を受けやすいことが分かります。

続いて、商社はどのような投資を行っているのかも重要です。リスクアセットの構成比率は以下の通りです。

②航空産業・交通プロジェクト本部:7%

③インフラ・ヘルスケア本部:28%

④金属・資源・リサイクル本部:26%

⑤化学本部:8%

⑥生活産業・アグリビジネス本部:6%

⑦リテール・コンシューマーサービス本部:11%

リスクアセットも金属・資源関連、インフラ・ヘルスケア本部の規模が大きいです。

インフラ・ヘルスケア本部もLNG関連などエネルギー関連の事業も展開していますから、リスクアセットでも資源系の事業は規模が大きいです。

双日 2024年3月期決算説明資料より

こうした中、2023年3月期時点の収益の構成を見ると、1333億円の内46.7%の623億円が資源事業です。その内訳は石炭が441億円、LNGが91億円となっていますから、特に石炭相場とLNG相場の動向の影響を受けやすい企業だと分かります。石炭相場、LNG相場には注目です。

事業内容がある程度分かったところで、続いて業績の推移を見ていきましょう。

2013年3月期~2023年3月期までの収益の推移を見ると、コロナ禍での悪化はありましたが、基本的には増益傾向が続いています(2023年3月期決算説明プレゼンテーション P5参照)。2023年3月期には過去最高を更新するなど大変好調です。こうした推移になった背景としては、近年の資源高が影響しています。

収益構成を見ると、石炭やLNG価格の高騰が進んだ2022年3月期以降で明らかに資源関連の収益が大きくなっています。脱炭素化の流れが進む中で、コロナ禍前では石炭事業が苦戦し、資源関連の事業が赤字になる時期もありました。比較的好調だった2019年3月期時点でも資源関連事業の利益は253億円でしたが、それが2023年3月期には623億円となっています。つまり、資源相場の高騰を受けての好調だったことが分かります。

2024年3月期以降では相場環境は落ち着きを見せていますから、一定の業績悪化が想定されますが、それでも高値圏で推移していて、堅調な業績が続くことが期待されます。

近年は資源高の影響で資源系の事業が好調ですが、基本的には脱炭素化の中で、非資源系への事業ポートフォリオの転換を進めています。一般炭の権益資産に関しては2023年3月期時点では、2019年3月期比で7割減となっています(2023年3月期決算説明プレゼンテーション P12参照)。基本的な方針としては、脱炭素化の中で資源系事業の削減を進め、非資源系事業の拡大を重視しているということです。

実際に非資源系の事業の収益に関しても、コロナ禍前の2019年3月期は432億円ほどでしたが、2023年3月期には710億円まで増加していて、拡大が続いています。相場変動が激しいこともあり資源系事業の動向は業績に大きな影響を及ぼします。ただ、中長期的な状況を考える上では、非資源系事業の状況も大変重要です。資源系、非資源系の両事業の動向に注目です。

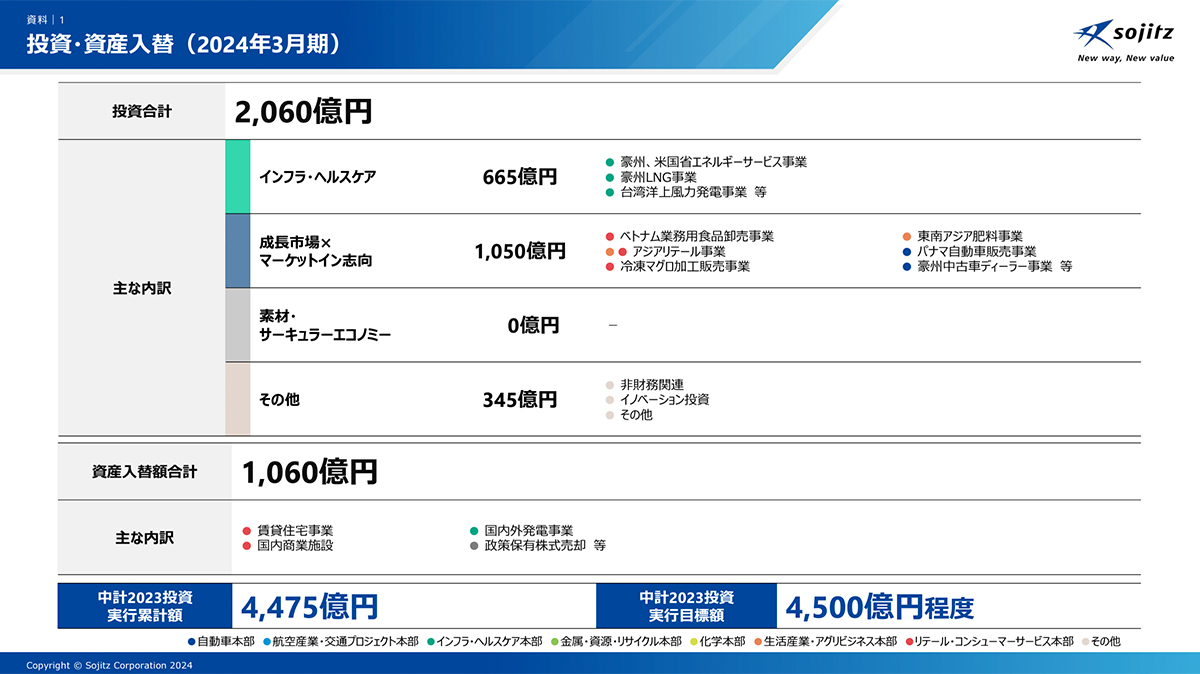

ちなみに今後の新規投資を進める分野としては、インドやASEANなどのリテールや再エネなどのエネルギー関連、ヘルスケア関連となっています(統合報告書2023 P19参照)。そして安定成長を見込むのが自動車事業や、豪州原料炭、化学品トレードとなっています。

双日 2024年3月期決算説明資料より

2024年3月期では2060億円の投資のうち、インフラ・ヘルスケアが665億円、ベトナムなどアジアのリテール関連や、自動車事業など成長事業への投資が1050億円と、大半を占めています。こういった分野では、今後も投資を計画していますから、拡大が進むかどうかには特に注目です。

2024年3月期以降では資源相場下落による影響は想定されますが、非資源系事業の成長や新規投資による拡大がどの程度進むかがポイントになりそうです。

ここまでのまとめ

・双日は、多様な事業に投資して事業を展開。近年は資源高の影響もあり、石炭やLNG相場の影響を特に受けやすい

・資源高が進む中で2023年3月期には過去最高益を更新

・脱炭素化の中で基本的には非資源系事業の拡大を積極的に進め、非資源系事業も拡大が続く

・積極的に投資を進める中で今後も収益貢献が期待され、資源相場の動向と非資源系事業の成長の両方に注目

直近の業績

それでは続いて直近の業績を見ていきましょう。今回取り上げるのは2024年3月期の通期の業績です。

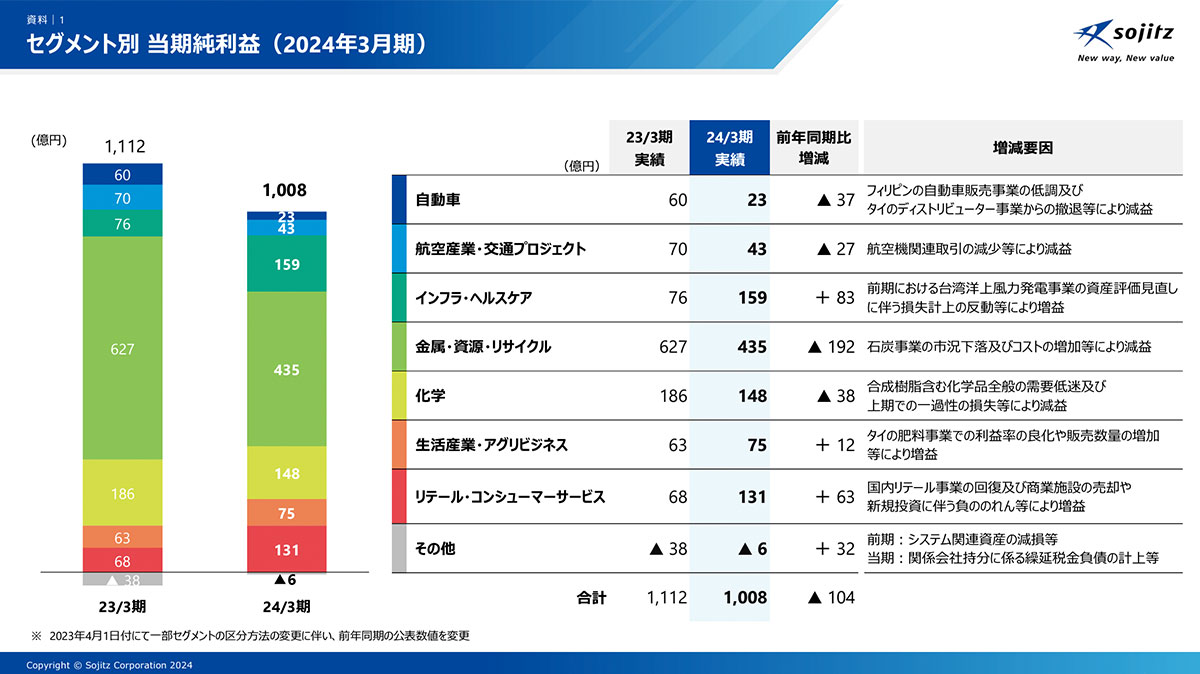

純利益:1008億円(▲9.4%)

減収減益と苦戦した状況です(決算短信より)。

双日 2024年3月期決算説明資料より

もう少し詳しくセグメント別の純利益の前期比を見ていくと、以下の通りです。

②航空産業・交通プロジェクト本部:▲27億円

③インフラ・ヘルスケア本部:+83億円

④金属・資源・リサイクル本部:▲192億円

⑤化学本部:▲38億円

⑥生活産業・アグリビジネス本部:+12億円

⑦リテール・コンシューマーサービス本部:+63億円

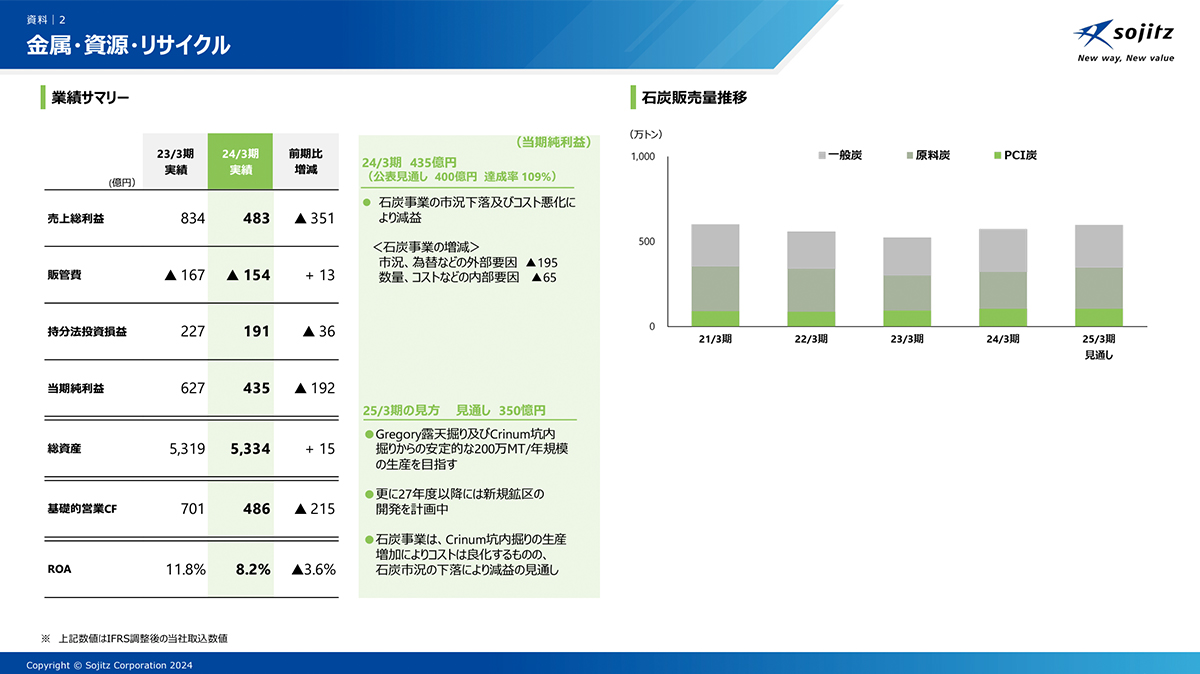

各事業で増減がある状況となっていますが、最も大きく業績が悪化したのは金属・資源・リサイクル本部です。

双日 2024年3月期決算説明資料より

金属・資源・リサイクル本部が最も大きな減益となったのは、石炭市況下落が進んだためです。それに加えてコスト増加による影響もありました。双日は資源相場の影響を受けやすい構成であるため、相場下落の中で業績悪化に繋がっていたことが分かります。2024年6月現在の石炭相場は、多少の変動はありますが前期比で横ばい傾向の推移が続いています。

今後の相場の動向次第ですが、コスト増加の影響も出ている中で2025年3月期の業績が大きく改善する可能性は低そうです。非資源系事業の状況に注目です。

双日 2024年3月期決算説明資料より

続いて、比較的大きな減益となった自動車事業を見ていくと、フィリピンの自動車販売が低調で減益となっています。アジアの景気低迷の影響を受け、今後も一定の苦戦が想定されます。

双日 2024年3月期決算説明資料より

しかし2025年3月期の通期予想では、豪州での市況改善と新たに投資済みの案件からの収益貢献による増益を見込んでいます。

双日 2024年3月期決算説明資料より

先ほど見たように自動車分野は成長事業としている分野で、パナマの販売事業や豪州の中古ディーラー事業等に投資しています。既存事業は一定の苦戦が想定される部分はあるものの、新規投資による収益貢献が期待されますから、成長が期待できる状況です。

双日 2024年3月期決算説明資料より

その他にも苦戦していた化学事業では、需要低迷もありましたが一過性の損失による影響があり減益となっています。この事業でも、一定の苦戦が想定されるものの一過性要因の反動による業績改善が期待できそうです。

双日 2024年3月期決算説明資料より

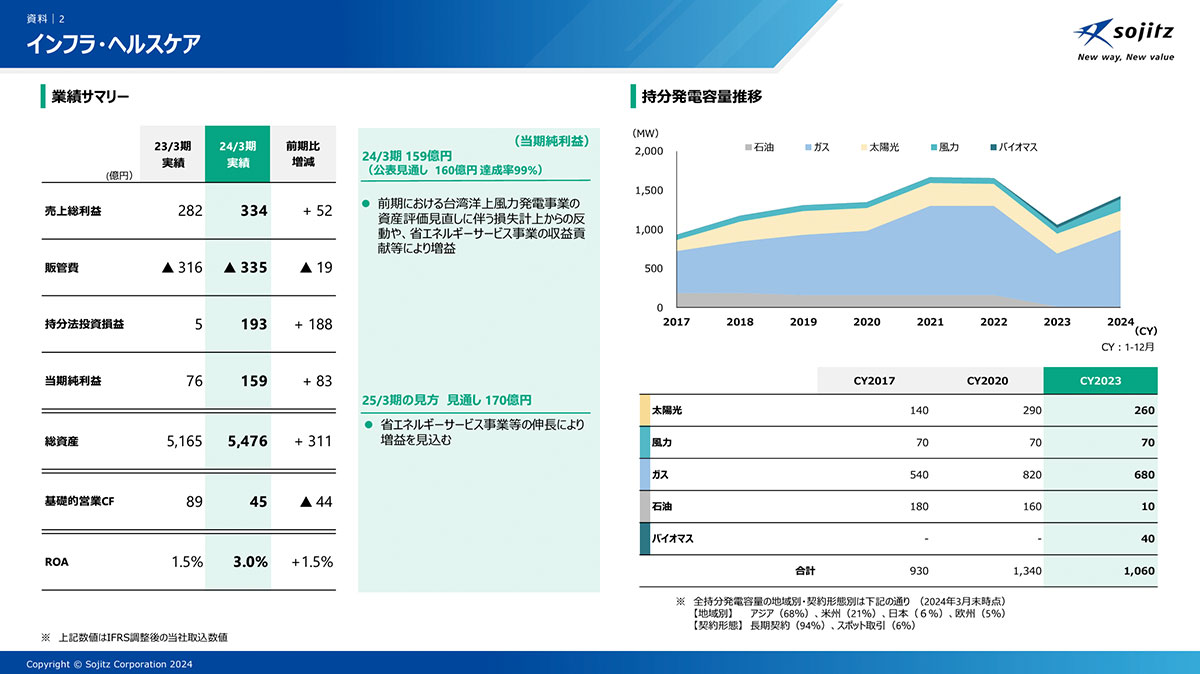

また、最も大幅な増益となったインフラ・ヘルスケアでは、前期にあった台湾洋上風力発電の評価損の反動や省エネ事業の収益貢献によって業績が改善しています。一時要因からの正常化による影響が大きいため、今後も同程度の利益水準は期待できるということです。さらに電力関連の事業では、発電容量も増加していますから、今後に関しても堅調な状況が期待されます。

双日 2024年3月期決算説明資料より

その他にも好調だったリテール・コンシューマーサービスでは、国内リテールの回復と、商業施設の売却、新規投資に伴う負ののれんによって増益でした。国内の経済活動回復の影響もあり、今後も堅調な状況が期待されますが、一時要因の反動による業績悪化が想定されます。

双日 2024年3月期決算説明資料より

好調が期待できる事業と苦戦中の事業、両方が見られる状況となっていますが、2025年3月期の通期予想は増益で、純利益は過去最高となった2023年3月期と同程度の1100億円を見込んでいます。

双日 2024年3月期決算説明資料より

資源系事業は相場下落やコスト増加の中で減益を見込みますが、非資源系事業では過去最高となる利益を見込んでいます。

これには、新しい事業への投資も積極的に進める中での収益貢献も影響しています。2018年度~2026年度の中計の投資収益貢献として、2025年3月期では計250億円、2026年3月期では350億円、2027年3月期470億円見込んでいます(中期経営計画2026 P26参照)。既存事業は一定の苦戦が見込まれる分野もありますが、非資源系事業では新規投資による成長も期待できる状況となっていて、堅調な業績が期待できるということです。

収益の水準としては2023年3月期と同程度を見込みますが、その内訳は非資源系事業が中心に変わることを見込んでいて、収益構成が変わってきた事が分かります。もちろん資源系事業の規模は大きいですから、相場環境次第とはなりますが、非資源系事業による堅調な業績が期待できそうです。

※「日興フロッギー版」では、解説のポイントがわかりやすいようにマーカーを付けています。

※「日興フロッギー版」では、解説に使用したデータの参照元を記載しています。

※「日興フロッギー版」では、画像による説明は決算発表会資料に集約し、それ以外は、データの参照元を明記しています。

※「日興フロッギー版」では、用語解説を追加しています。

※「日興フロッギー版」では、「事業内容と業績のポイント」について「まとめ」を追記しています。