投資や資産形成をもっと楽しくするためにピッタリの書籍を、著者の方とともにご紹介する本連載。今回は、特に50代以上の資産運用のカギを握る「退職金の制度」と「その受け取り方」について、これまで延べ1,200人以上に資産運用アドバイスを行ってきた堀江智生さんと見ていきましょう。[PR]

退職金の種類は?

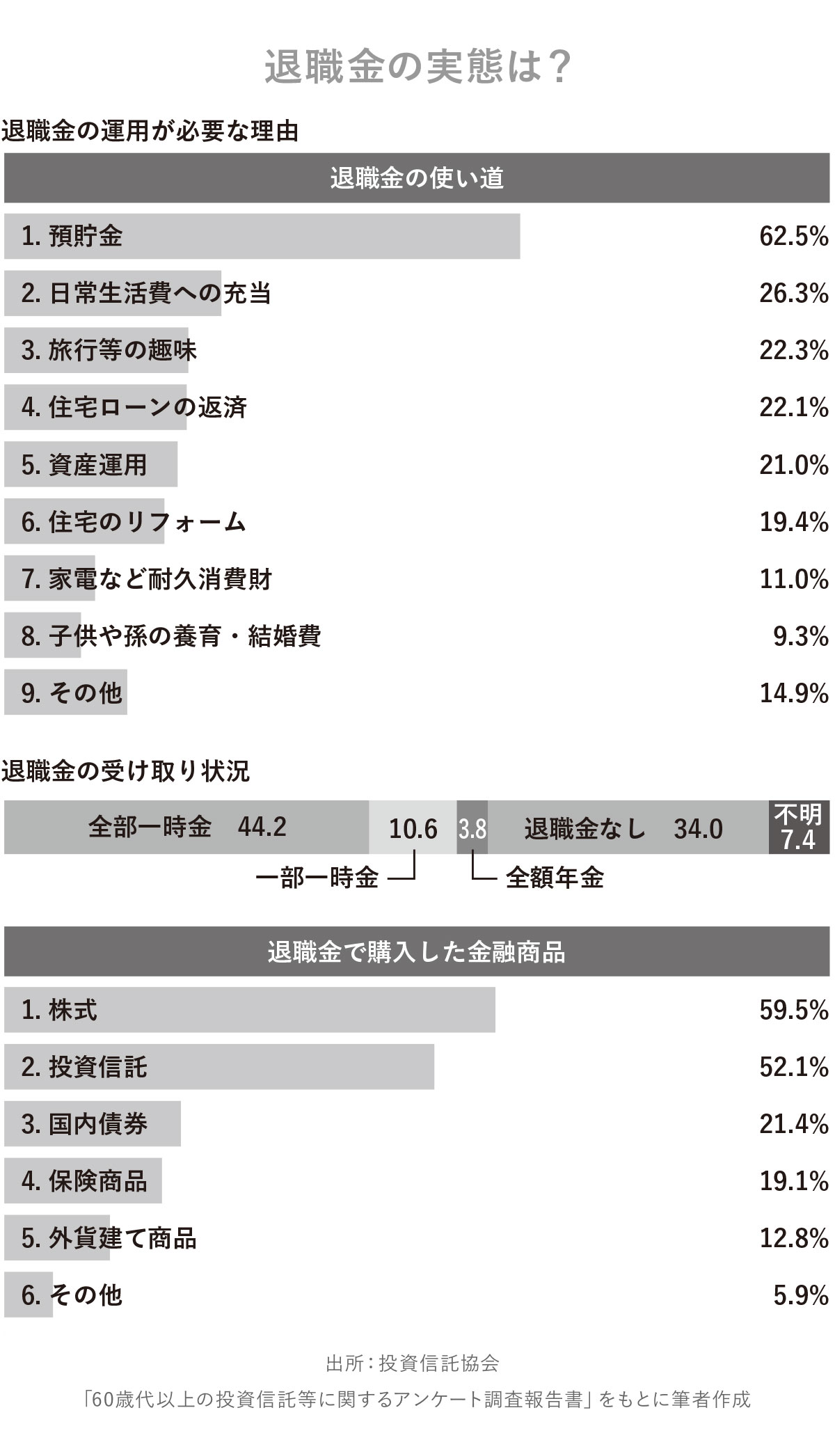

50代以上の人にとって、資産運用で大きな武器となるのが「退職金」です。投資信託協会の調査によると、退職金の使い道の中では資産運用が上位に位置しています。また、退職金で購入した金融商品を見ると、第1位に株式、第2位に投資信託が入っています。

これらのデータから、退職金の一部を資産運用に活用し、特に株式や投資信託へ投資することで、将来の安定した資産形成を目指す方がいることがわかります。

退職金は老後の安定した資産形成の大きな手助けとなるのですが、退職金を受け取る前に、「退職金制度」と「退職金の受け取り方」を理解しておくことが重要です。

退職金制度は、企業によって異なります。一時金のみの企業もありますが、最近では退職金制度の一部として企業年金と併用する企業が増えています。経団連の調査によると、一時金と企業年金を併用する企業は72.1%を占めています。

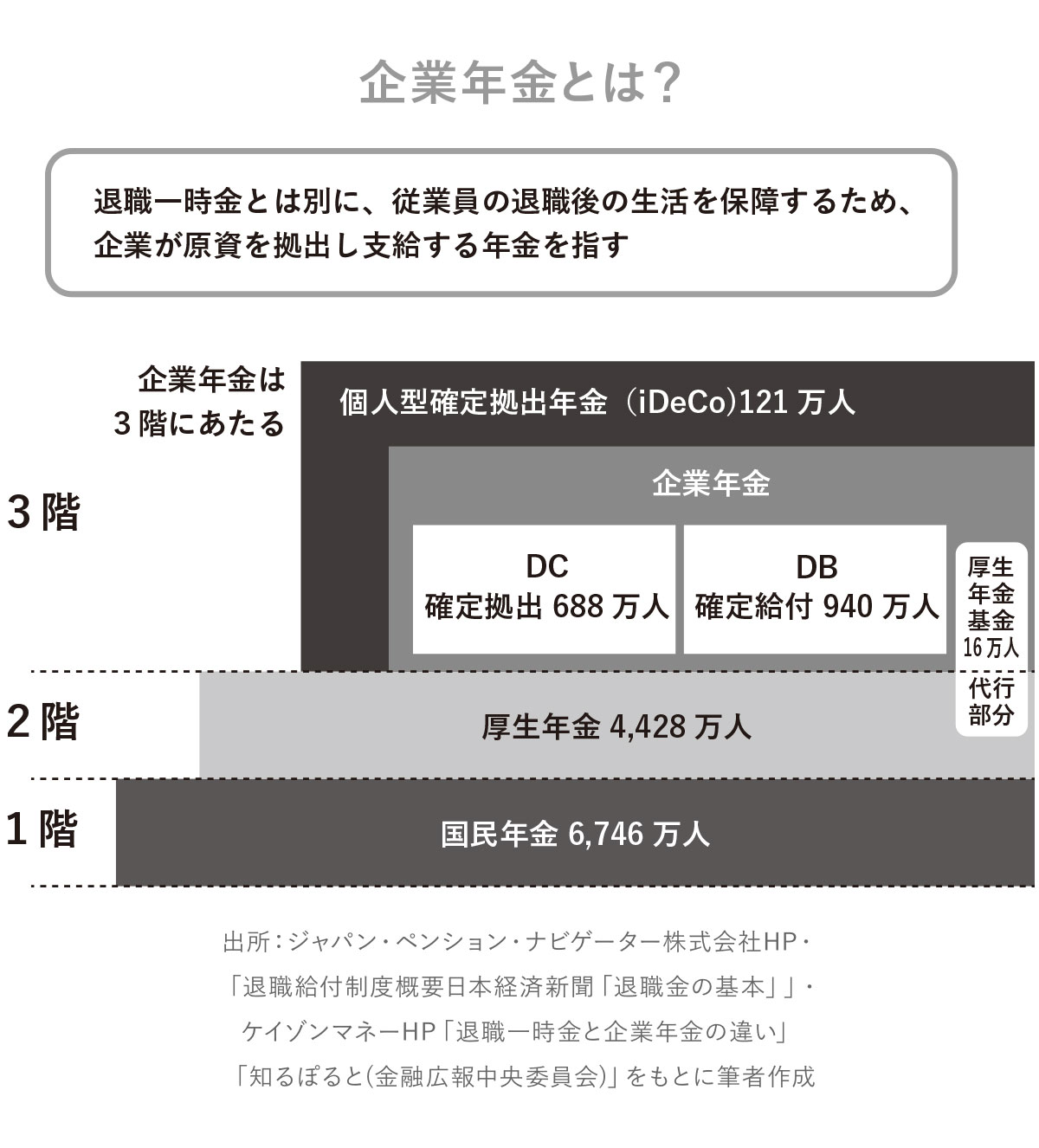

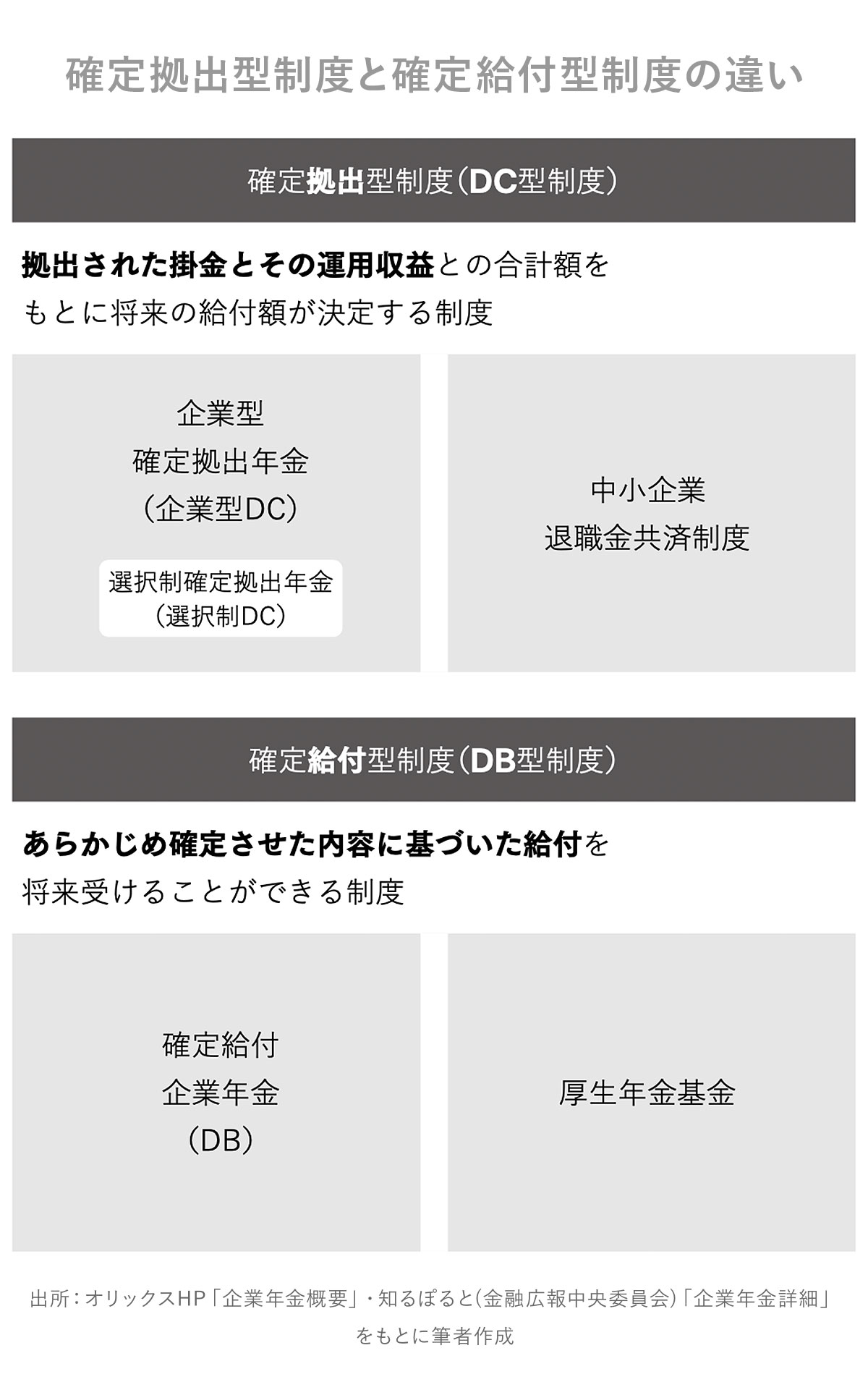

企業年金とは、退職一時金とは別に、従業員の退職後の生活を保証するために企業が原資を拠出して支給する年金のことを指します。また、企業年金には、DC(確定拠出型年金)やDB(確定給付型年金)などがあります。

DCとは、拠出された掛け金と運用収益の合計額をもとに、将来の給付額が決定する制度です。

DCには、企業型確定拠出年金、選択性確定拠出年金、中小企業退職金共済制度などがあります。受け取り方は、①一時金、②年金、③一時金と年金の併用、の3つの中から選択が可能で、企業型DC制度は加入者自身の運用判断が影響するため、運用の成果次第でリターンが変わる可能性があります。

対照的にDBは、事前に設定された計算式に基づいて給付額が決定されます。

DBは、確定給付企業年金と厚生年金基金の2つに分かれます。受け取れる年金額は最初から決まっていて、運用も企業が行います。政府の発表した「令和3年度年次報告書」によれば、企業年金制度がある企業において、企業年金の種類別の採用割合は確定給付企業年金が58.1%と最も高く、多くの企業がDBを採用していることがわかります。

まずはご自身の勤務先の制度の確認をお勧めします。

退職金は受け取り方法で税金が変わる

退職金(DBやDCも含む)は、受け取り方によって受け取れる金額が異なります。例えば、「一時金」で受け取るのと、「一時金+年金」で受け取るのでは、どちらが有利なのでしょうか。

ここで、大卒で大企業に就職し、38年間勤務したAさんのケースで考えてみましょう。

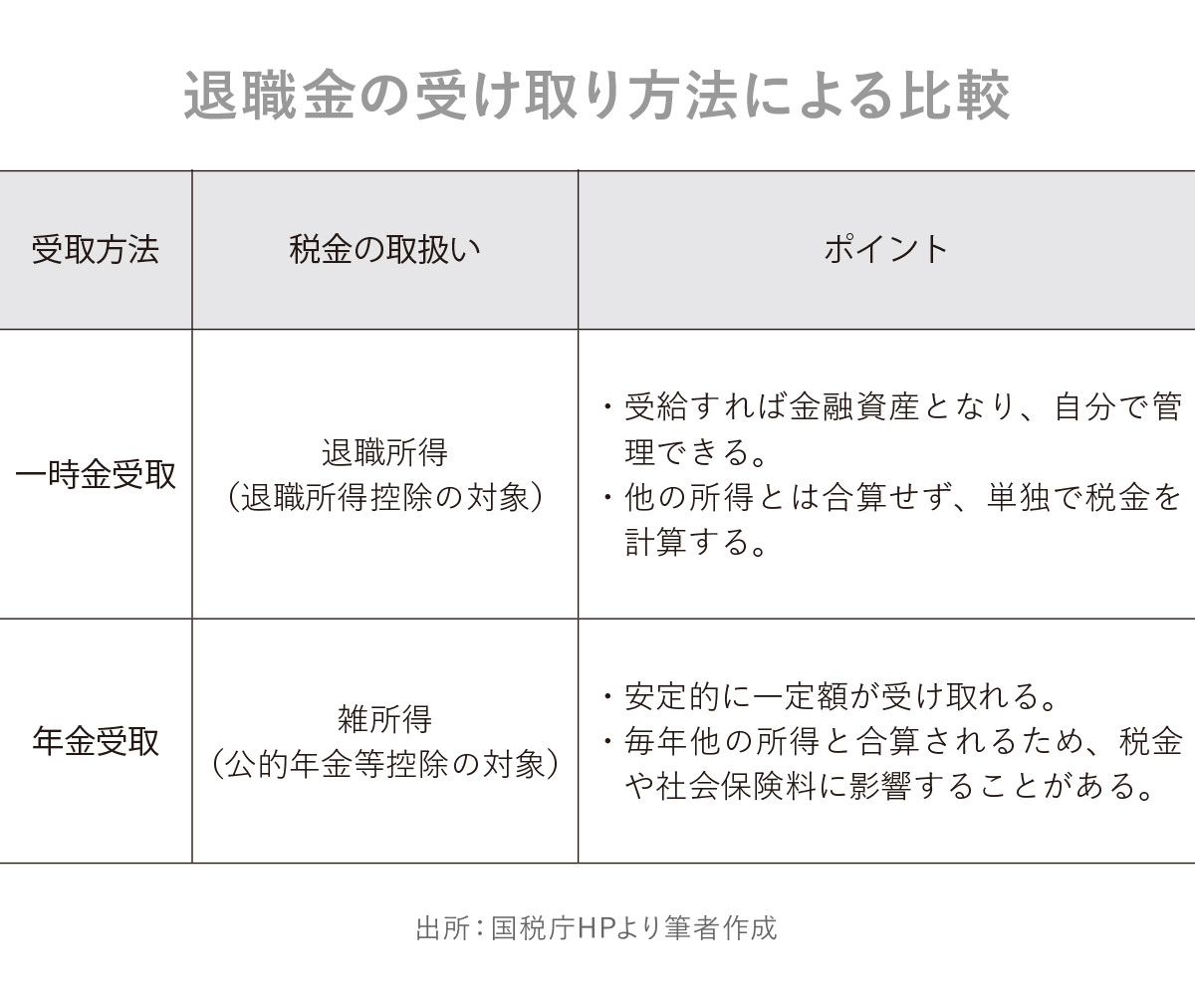

退職金は、受け取り方によって対象となる税金も変わります。一時金で受け取る場合は「退職所得」として課税されますが、年金として受け取る場合は「雑所得」の扱いになります。

退職所得の場合は、他の所得とは合算されず単独で税金を計算します。雑所得の場合は、他の所得と合算して税金を計算するので、年金以外に収入がある場合は税金の額が重くなる可能性がありますし、社会保険料にも影響します。

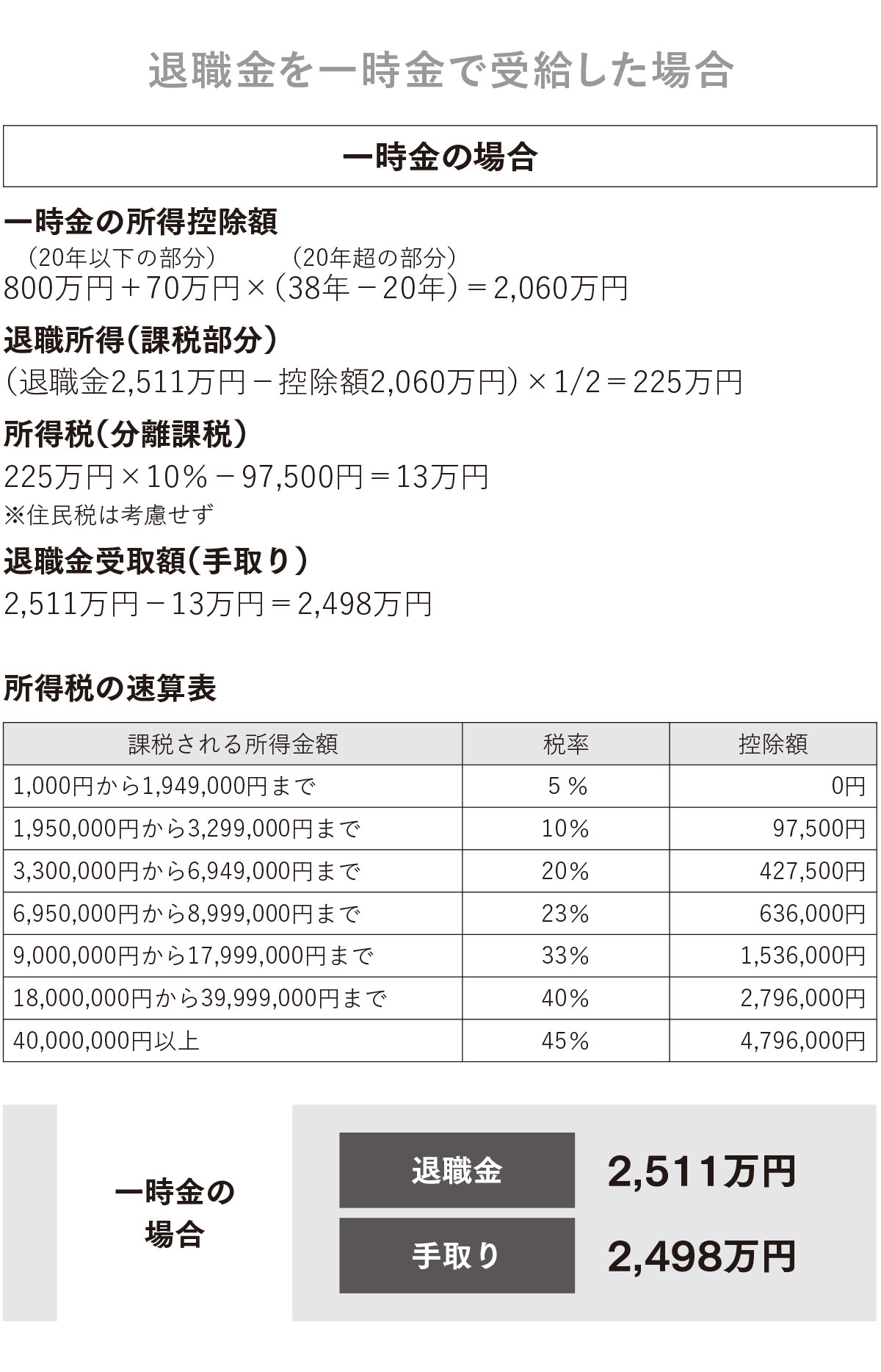

退職金を一時金として受け取る場合は、退職所得控除が適用されます。受け取った退職金から退職所得控除を差し引き、その金額を2分の1にした金額が課税の対象となります。そして、勤続年数が長ければ長いほど、この控除額も増加します。

退職金を一時金で受給した場合で計算してみましょう。中央労働委員会「令和元年度 賃金事情等総合調査」によると、大企業の退職金の平均金額は2511万円です。これに対し、所得税が13万円かかるため、税引き後の手取り額は2498万円となります。

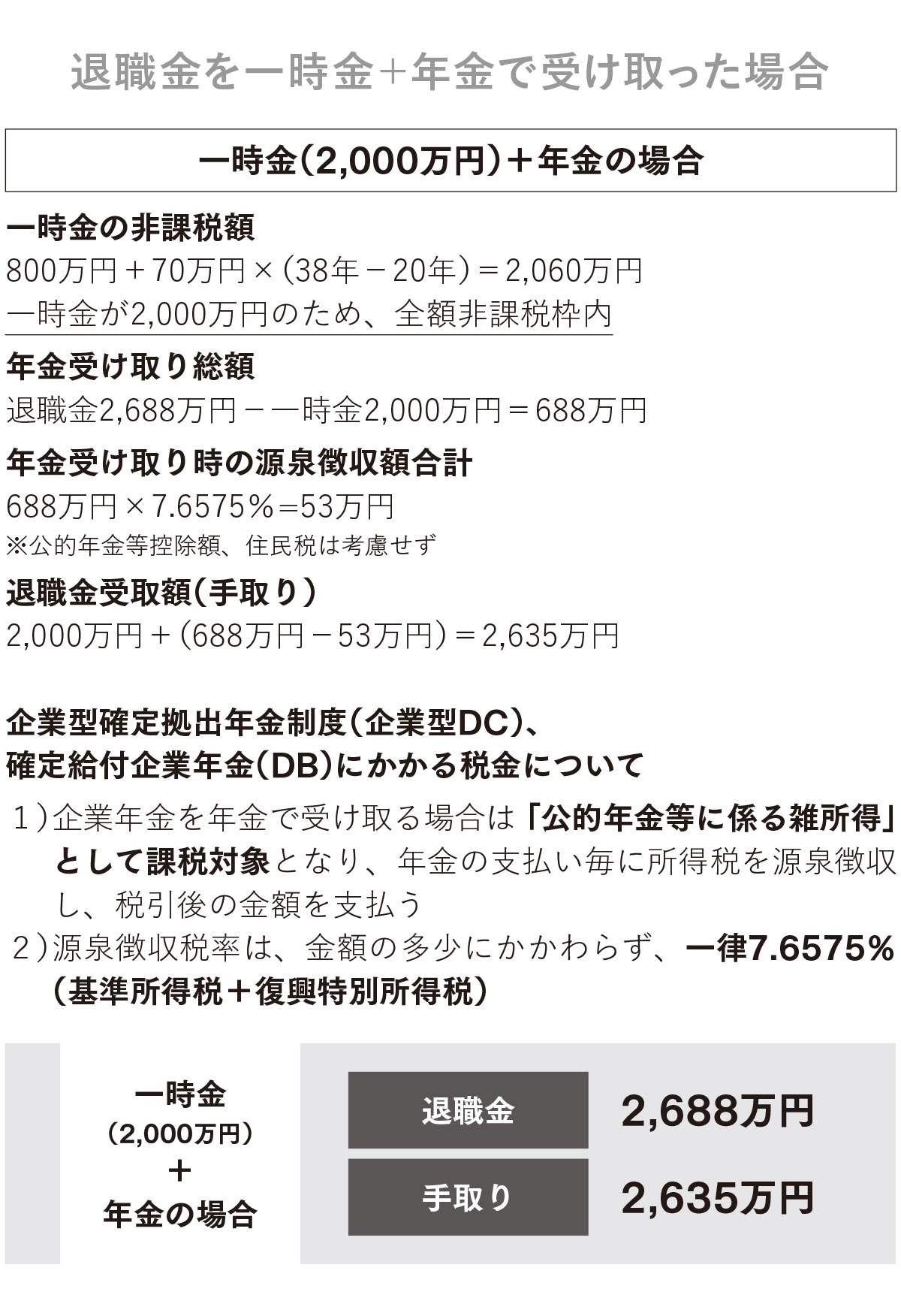

一方で、一時金2000万円+年金で受け取る場合、2000万円の一時金は退職所得控除の範囲内なので、所得税はかかりません。年金部分からは7.6575%の所得税が源泉徴収されます。私が実際に関わった事例では、総額2688万円の退職金から税を引いた手取り額は、約2635万円となりました。

ただし、年金受け取りの場合は雑所得となるので、年金収入が公的年金控除額を超えた場合は他の所得と合算され、総合課税となります。60歳以降も働く予定の場合や他に所得がある場合は、所得税や住民税、社会保険料、国民健康保険税等の負担が増える可能性があります。

勤め先がどんな制度なのかを早めにシミュレーションし、最も有利な受け取り方を事前に考えておくことが大切です。詳しくはフィナンシャル・プランナーや税理士に相談してください。

退職金運用、どんな金融商品を選ぶべきか?

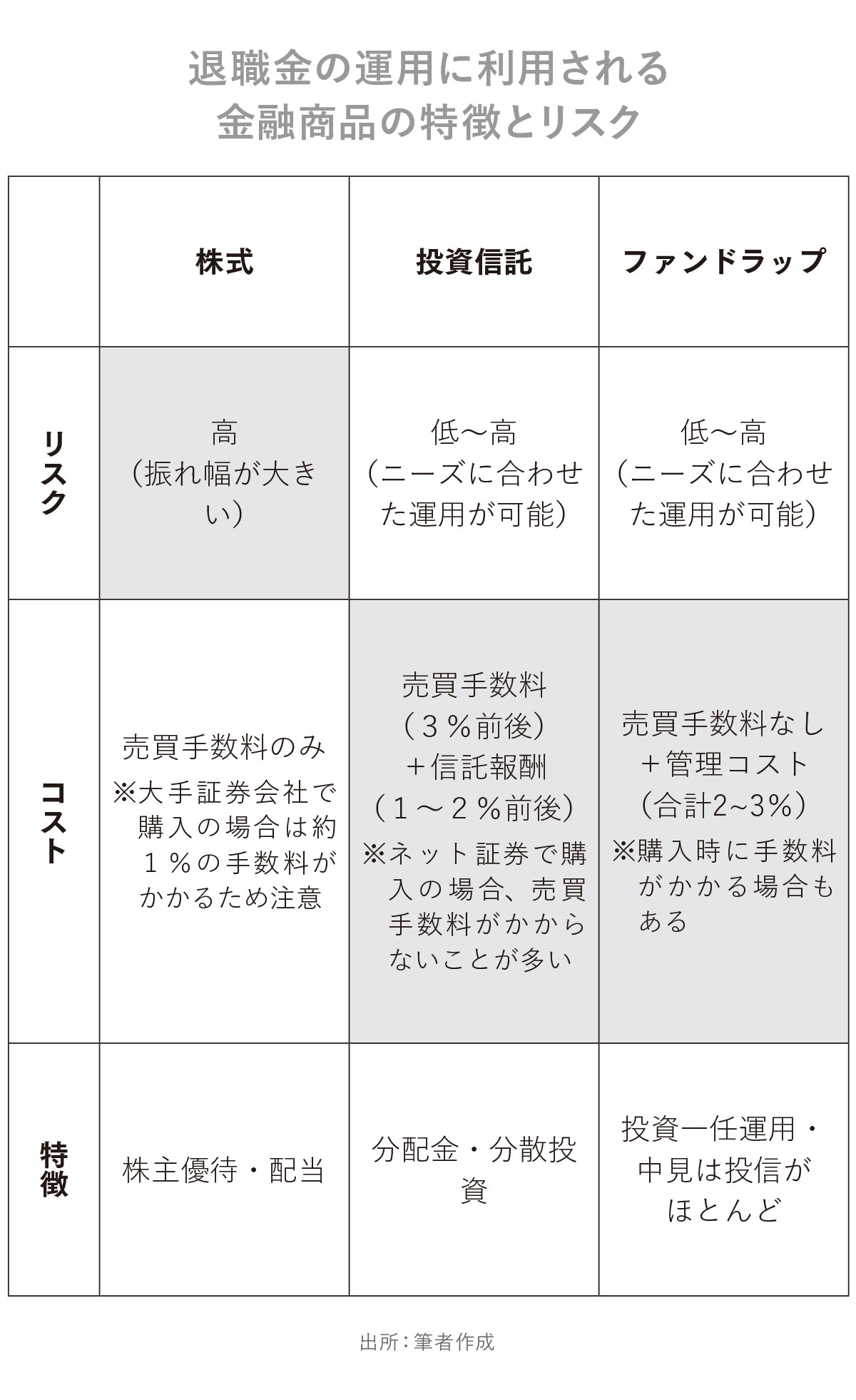

一般的に、退職金の運用で利用される金融商品には株式、投資信託、ファンドラップ、変額保険などが挙げられます。実際に退職金を受け取るときには銀行口座を利用するケースが多く、銀行からそうした金融商品の勧誘を受けることが一般的です。

これらの金融商品は必ずしも悪い選択ではありませんが、安定的な運用を目指し資産寿命を延ばしたいのであれば、ベストな選択とは限りません。

例として、先ほどもお話しした投資信託協会の調査で、退職金を用いて最もよく購入されているとされる株式は、価格のブレが大きく、リスクが高いという特徴があります。続く投資信託は、リスクが低いものから高いものまで揃っていますが、購入時の手数料や信託報酬などのコストが高い商品があり、それはファンドラップに関しても同様です。

いずれにしても、それぞれの金融商品が持つリスクやコストなどをしっかりと理解したうえで選択していくことが大切です。