今回は、ESGの中でも「G」を意味するガバナンス(Governance)に注目していきます。ビジネスの場でもよく耳にする「ガバナンス」。具体的にはどんなことなのでしょうか。日興リサーチセンター株式会社社会システム研究所の杉浦所長にお話をお伺いします。

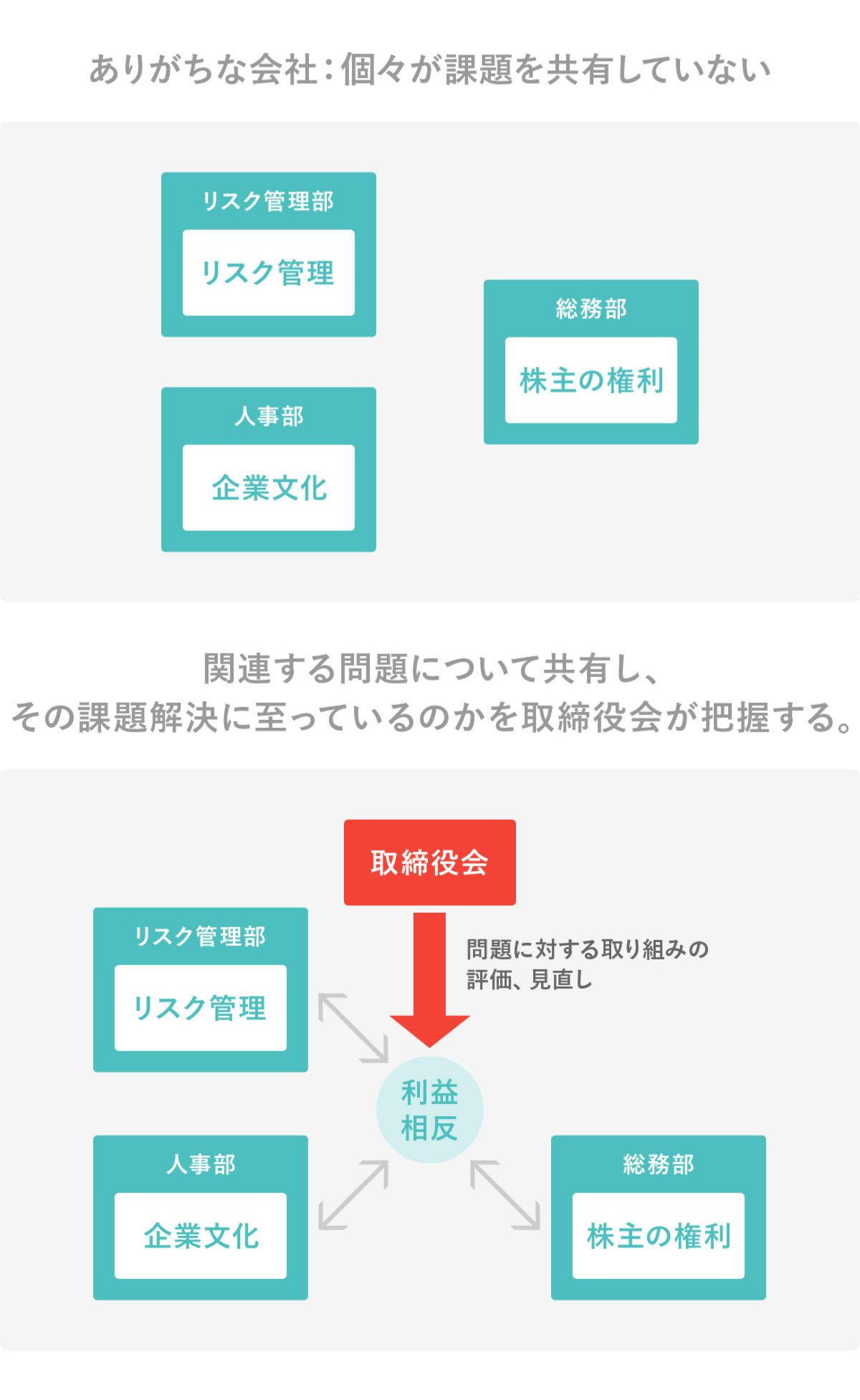

事前に不祥事を把握することは難しいです。虚偽記載、嘘をついていたら知る由もありません。企業はある程度誠実である、ということが前提になります。その上で、事前に予防策を持っていることが重要です。一方で、レジリエンス(企業がその問題から立ち直ろうとしたり、回復しようとする力)にも焦点を当てることが必要かと思います。そのレジリエンスを発揮するものは何なのかというと、「企業文化」と「リスクマネジメント」がカギになると思います。

ここでの「企業文化」とは、様々なステークホルダーとの関係性の中でどんな行動を求めて遵守してもらうのか、それをどのように監督するのかという視点です。

ここでの「企業文化」とは、様々なステークホルダーとの関係性の中でどんな行動を求めて遵守してもらうのか、それをどのように監督するのかという視点です。

また、「リスクマネジメント」は、企業が抱えている潜在的に生じる可能性のあるリスクを評価し、認識し、管理することです。さらにはその管理プロセスがちゃんと回っているかどうかなども監督することです。

特に、不祥事が起きた後に、この「企業文化」や「リスクマネジメント」を見ていく必要がありますが、実は、その取り組みが良いのか、悪いのかという判断は難しいです。そこで、その良し悪しを考えるときに、「(長期的な)投資家は何を気にするのか」という視点で考えてみるのが一つの解決策かと思います。つまり、不祥事が起きた後、経営者を含め取締役会が株主の利益を維持・向上させるために、どのような行動を取るとよいのか、という視点です。その視点から作成され、参照されているのが「コーポレートガバナンス・コード」です。他には、海外のガバナンスの事例などを見て、把握しチェックしていく方法もありますね。

企業が出している情報開示の中では、統合報告書と有価証券報告書※があります。統合報告書は企業の中長期的な企業価値向上に向けた取組みを報告することを目的としています。有価証券報告書のように提出が義務付けられているものでなく、企業が自発的に出すものです。統合報告書にはガイドラインがあって、概ねそのガイドラインに則して開示されます。

この統合報告書にも、コーポレート・ガバナンスの開示はあります。例えば、社外取締役同士による対談を掲載する企業もあります。社外取締役が今の経営をどう見ているのか、今の企業において抱えている問題は何なのか、など詳しく掲載する企業もあります。それを見ることで、企業の問題解決に対する進捗状況やスタンスを把握することができます。統合報告書は、自由記載なので、必ず存在するページではありませんが、一般的にはコーポレート・ガバナンスに関する体制や社外取締役のコメント、役員報酬の状況、報酬委員会や指名委員会の取り組み状況、リスクマネジメントに関する状況などが記載されています。

有価証券報告書には「コーポレート・ガバナンスの状況」という項目があります。

株式を発行する上場企業などが開示する企業情報。開示される情報は、企業の概況、事業の状況、財務諸表など。一般にも開示されるもので、EDINET(金融商品取引法に基づく有価証券報告書等の開示書類に関する電子開示システム)などを通して閲覧できる。

チェックポイントは、以下の3つです。

企業のガバナンスがわかる3つのチェックポイント

①取締役会が責務を果たしているかどうか

→取締役会が実効的に機能しているかどうか

(1)取締役会の取組みや実効性評価などを透明性ある形で開示しているか

(2)リスク管理などの会社組織の重要な体制を取締役会が監督しているか

(3)経営者や(社外)取締役が株主と建設的な対話を行っているのか

→問題や不祥事があった場合、独立社外取締役がそれらの問題に対して、知見や経験を有しているか

(1)統合報告書の他にも株主総会の招集通知などで、独立社外取締役の選任理由を確認する

(2)各取締役のスキルを確認する(スキルマトリックスの活用)

(3)独立社外取締役の兼職状況を、兼職している先のリストや兼務数で確認する

株主の利益を確保するための一つの手段として重要であり、少数株主の利益を損なう問題を確認する

→関連当事者取引※の問題として、会社と経営者、子会社等について、資源や債務の移転をチェックする

(2)関連当事者取引の管理・監督の方法についての開示を確認する

(1)関連当事者を含め、利益相反に対する方針や手続きを開示しているかを確認する

(2)行動規範ブックなどから、利益相反の問題に対しての手続き方法を確認する

①取締役会が責務を果たしているかどうか、をチェックする際に確認したいポイントは、リスク管理を含めた企業組織の体制を取締役会がしっかり監督しているかどうかという点です。例えば、重大な不祥事が起きた場合、取締役会が別途リスク管理委員会(あるいはガバナンス委員会)などを設置し、リスク管理が適切に実行されているのか監督する機能が必要となります。また、取締役会の取組みや実効性評価などを透明性ある形で開示することは、かなりレベルの高いガバナンスを実行している企業ともいえます。不祥事の問題に関しては、その企業の企業文化の問題が根深く反映されます。そこをどう考えを変えるかを記載することは、投資家、そしてステークホルダーのためにもなります。毎年統合報告書やサステナビリティレポート※の中で不祥事問題に対する取り組みを開示することは、意味のあることだと思います。

持続可能な社会の実現に向けた企業の取り組みを開示する報告書。基本的にガイドラインに沿って情報開示されているが、内容や構成は企業によって様々。

②独立社外取締役が機能しているかどうか、のチェックポイントを見ていきましょう。コーポレートガバナンス・コードの中でも、少なくとも1/3は独立社外取締役で構成することを求めています。また、何か不祥事があった時には、独立社外取締役がその不祥事の問題に対して、知見とか経験を持っている人であるのかどうか、独立社外取締役の持っているスキルや選任理由を見ると、企業にとって本当に役に立つ人なのかどうか把握できるかと思います。

③株主の権利は確保されているか、については見るべき点が2つあります。ひとつは関連当事者取引の問題で、有価証券報告書の中に関連当事者取引の状況(金額など)が記載されているのですが、これをどうやって管理・監督しているのかチェックすることができます。関連当事者取引等の重要な取引について、その適切な手続きや枠組みをちゃんと定めていて、取締役会がそれを監督しているかどうかを見ましょう。

二つ目の利益相反の問題については、すべての関連当事者含め、従業員や取締役に、その利益相反に対する方針や手続き方法を周知しているかを見ることがポイントです。ただし、この点はほとんど開示されていないのも事実です。ですが、利益相反の方針や手続き方法の開示は、徐々に増えています。例えば、利益相反を含めた行動規範ブックを開示していて、利益相反問題が起きないように、社内でどのような手続きを踏んでいくのかといったプロセスなどを詳しく記載している企業もあります。

ここまでにお話してきた不祥事の問題や株主の権利の問題は、すべてがバラバラに存在する話ではなく、リスクマネジメントも株主の権利も企業文化もそれぞれ補完的に関係するものだと思います。株主の権利を守るためには、不祥事に関わらない企業文化の醸成が必要です。また不祥事が発生した際には問題を把握し、早期に収束するために適切なリスク管理体制とその運用体制をしっかり監督していく必要があります。この3つのリスクマネジメント、株主の権利、企業文化の全部がうまく回ることで初めて成立するものではないでしょうか。

ご自身の投資先企業が適切にガバナンス体制を取っているのか、株主目線でチェックしてみてください。投資先企業の中には、コーポレート・ガバナンス報告書の中で「コーポレートガバナンス・コードはすべて遵守します」と記載している場合もあります。ですが、そんな企業を少し穿った見方、クリティカルシンキングの視点で「本当に株主の利益になるように、彼ら・彼女らは行動しているのかどうか」と見つめ直してみるのも良いと思います。こうした視点も備えると、投資先企業のことをもう一歩理解できるようになるかもしれません。

ご自身の投資先企業が適切にガバナンス体制を取っているのか、株主目線でチェックしてみてください。投資先企業の中には、コーポレート・ガバナンス報告書の中で「コーポレートガバナンス・コードはすべて遵守します」と記載している場合もあります。ですが、そんな企業を少し穿った見方、クリティカルシンキングの視点で「本当に株主の利益になるように、彼ら・彼女らは行動しているのかどうか」と見つめ直してみるのも良いと思います。こうした視点も備えると、投資先企業のことをもう一歩理解できるようになるかもしれません。

・統合報告書と有価証券報告書に注目

・統合報告書でチェックできるもの

―コーポレート・ガバナンスに関する体制や社外取締役のコメント、役員報酬の状況、報酬委員会や指名委員会の取り組み状況、リスクマネジメントに関する状況、実効性評価、社外取締役の選任理由など

・有価証券報告書でチェックできるもの

―コーポレート・ガバナンスの状況、リスクマネジメントに関する状況、実効性評価、関連当事者取引の状況

日興リサーチセンター株式会社社会システム研究所

日興リサーチセンターは、SMBC日興証券のシンクタンク部門。社会システム研究所は、企業や投資家が影響を受ける環境や社会、ガバナンスといった社会全般について、色々な調査研究を行っている。具体的にはESG投資の調査研究や統合報告書の評価分析、コーポレート・ガバナンスに関する調査研究、企業のコーポレート・ガバナンスの評価などを行う。主に上場企業等の発行体や、機関投資家に情報提供を行っている。