投資や資産形成をもっと楽しくするためにピッタリの書籍を、著者の方とともにご紹介する本連載。今回は、経済の見通しがよくないときこそ有用な「債券投資」の考え方と、それを含めたポートフォリオをつくるときのポイントについて、これまで延べ1,200人以上に資産運用アドバイスを行ってきた堀江智生さんと見ていきましょう。[PR]

債券で狙えるのはインカムゲインだけではない

コロナショックは収束しましたが、アメリカでの金融引き締め政策やウクライナショックによるエネルギー価格の高騰など、世界の経済見通しは必ずしも明るくありません。そんな景気後退局面においては、債券を活用することが賢明な選択のひとつだと考えられます。

世界の富裕層や機関投資家の運用は、債券をベースに株式や他の資産に投資する考え方が一般的です。

債券は、発行体である国や企業にお金を貸す行為に近いものです。投資家がお金を提供する代わりに、発行体が債券という証書を発行します。債券を保有する間は定期的に利金を(利子)受け取ることができ、償還期日(満期)になれば貸したお金が戻ってきます。

債券は、「利金=インカムゲイン」が主な収益となりますが、実は、値上がり益(キャピタルゲイン)を狙うこともできます。

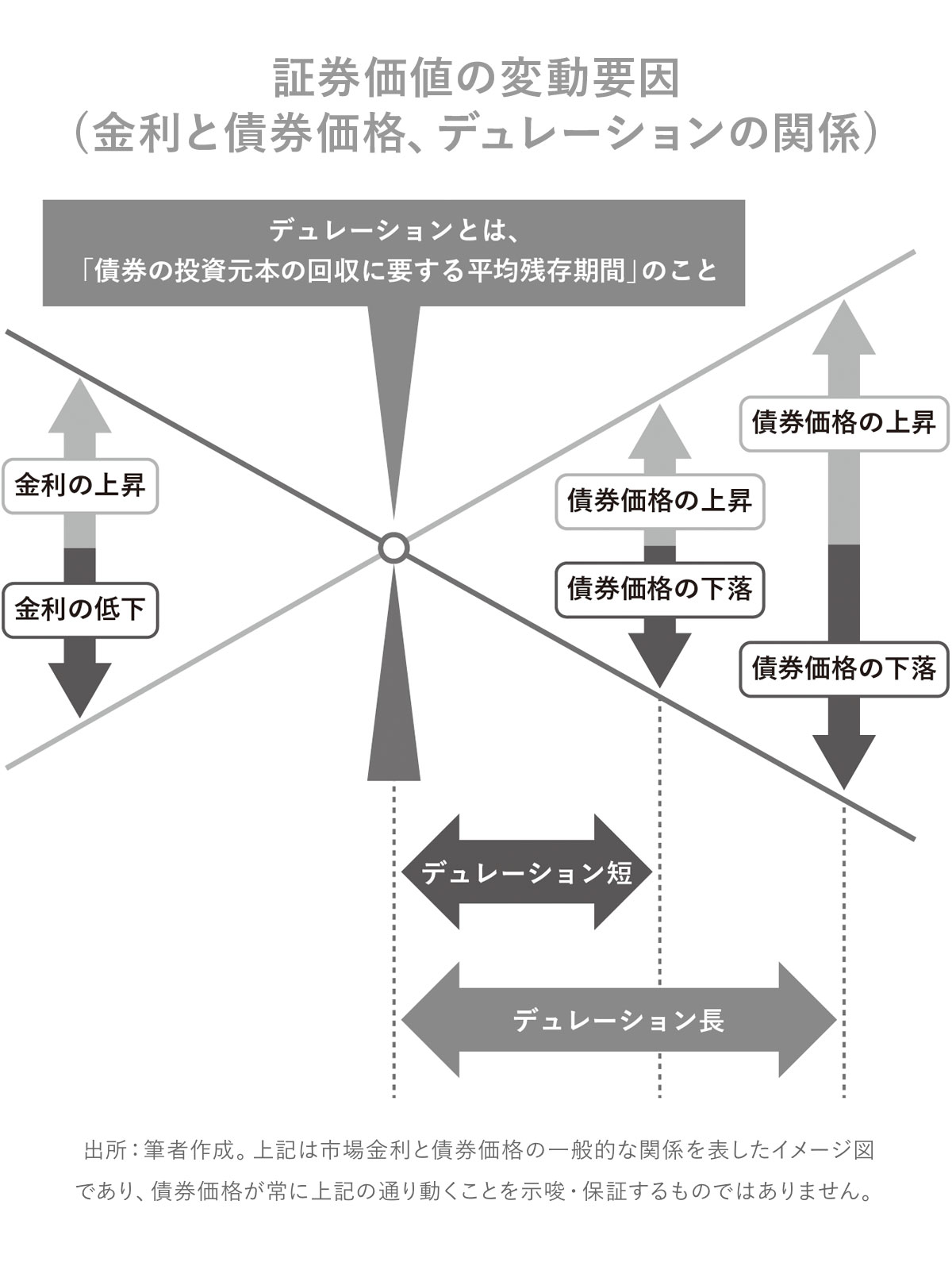

債券は時価で売買されていますので、価格は常に変動します。債券の価格を左右する要因として最も大きいのは金利で、世の中の金利が上がっているか、下がっているかによって債券価格は変動します。

世の中の金利が下がっているときには債券価格は上がり、金利が上がっているときには、債券の価格は下がります。

ここで重要なのが、「デュレーション」という概念です。

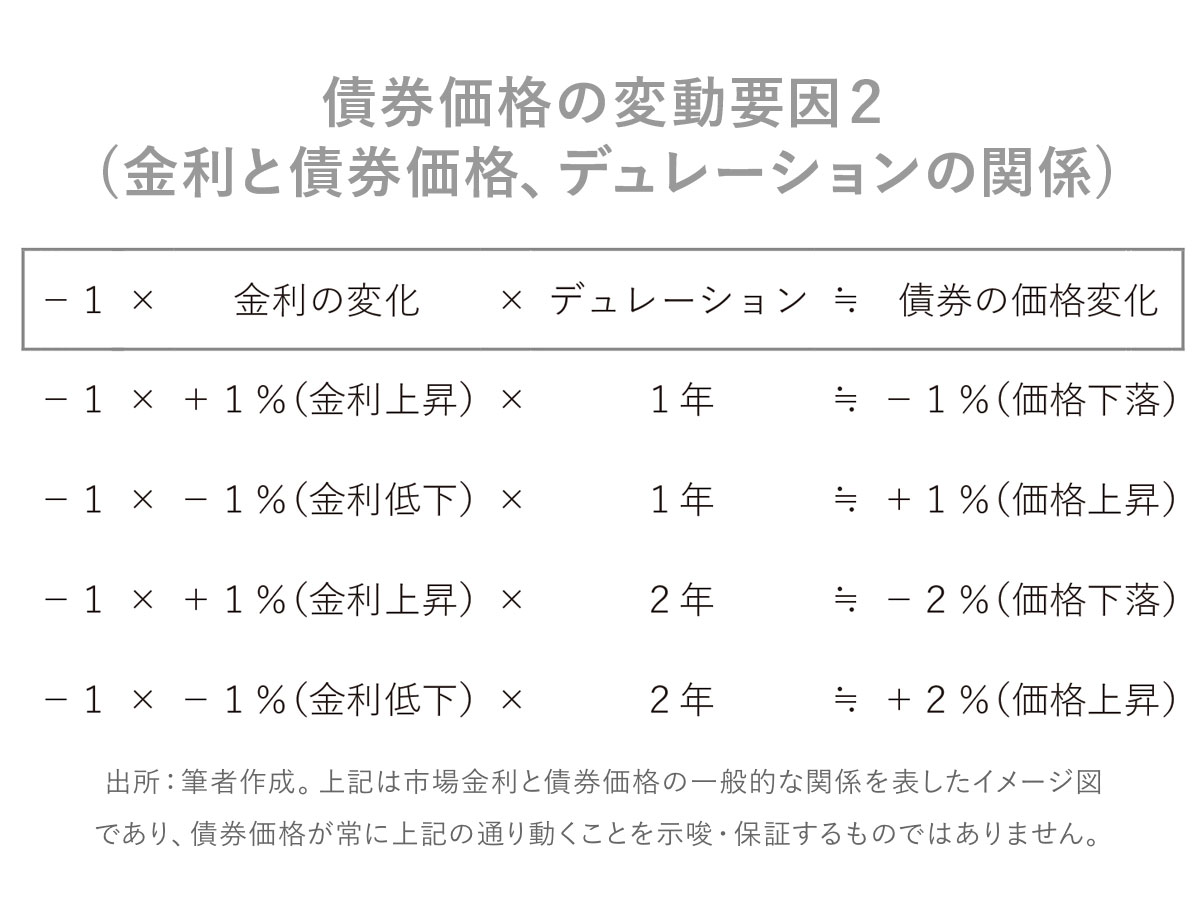

デュレーションとは、債券の投資元本を回収するまでにかかる期間のことです。この期間が短ければ、債券価格の変化に及ぼす金利変動の影響は比較的小さくなります。一方、デュレーションが長い債券の場合、大きなキャピタルゲインを狙いやすいということになります。

例えば、デュレーションが1年の債券を保有しているときに市場金利が1%上がった場合、債券価格は約1%下落します。逆に金利が1%下がると債券価格は約1%上がります。

一方でデュレーションが2年の場合、金利が1%変化すると債券価格は約2%変動します。さらに、デュレーションが10年であれば約10%、40年であれば約40%動くことになります。

このように債券は、デュレーション次第で大きなパフォーマンスを発揮する可能性があります。

各金融商品の特徴まとめ

ここからは、ポートフォリオを考える際の参考として、債券を含めてさまざまな金融商品のメリット・デメリットを挙げつつ、資産運用のポイントをあらためて確認しましょう。取り上げる金融商品は以下の6つです。

②投資信託

③債券

④ファンドラップ

⑤保険

⑥不動産投資

では、それぞれ簡単に見ていきます。

①株式

株式は高いリターンが狙える一方で、資産が大きく減ってしまう可能性もあります。30代、40代の人であれば、運用できる期間が長いので失敗しても取り戻すチャンスがあります。

しかし、50代以上になると、安定した老後生活を送るために、リスクを軽減した資産運用がより重要になります。趣味としての投資であればいいのですが、老後の安定した資産形成の手段としては、より安全な方法を選択すべきです。例えば、債券で安定した利回りを確保し、その利回りの一部を株式投資に充てる方法が考えられます。

②投資信託

投資信託は、コア・サテライト戦略のコアの部分を構成する商品候補となりえます。ただ、投資信託には、ローリスク・ローリターンの商品からハイリスク・ハイリターンの商品まであります。50代以上であれば、値動きが小さく安定リターンが期待できる投資信託を選ぶといいでしょう。

また、投資信託の中にはコストが高いものもありますから、コストを意識して選択することも重要です。

③債券

債券は満期まで保有すれば元本割れのリスクを低減し、保有期間中はあらかじめ決められた利率で利金を得られます。一方、債券の発行体が経済的に困難に陥ると、元本を返済できなくなる可能性があります。そのため、債券を選ぶ際には、発行体の信頼性をしっかりと確認することが重要です。

信頼できる発行体とは、例えば格付けの高い企業や、経済的に安定している国の政府が発行する債券を指します。これらの発行体は、経済的に信頼があり、破綻する可能性が低いため、投資家にとって安心して投資できる選択肢となります。加えて、アメリカは日本に比べて金利が高いため、アメリカの企業が発行する債券を購入することで、安定したリターンを期待することができます。

④ファンドラップ

ファンドラップは、資産運用の経験がない人でも手軽に長期分散投資が可能なサービスです。ただし、選ぶファンドラップによっては、管理コストが割高な場合があります。

一般的には年2~3%の管理コストを支払います。仮に運用で5%のリターンが得られても3%のコストがかかれば、実際に得られるリターンは2%になってしまいます。運用成果にかかわらず、高いコストが発生することも多いため、そのコストがリターンを圧迫しないか注意が必要です。

⑤保険

保険には保障機能と同時に貯蓄機能のある商品もあります。例えば、変額保険は死亡時に一定の保険金が受け取れるほか、中途解約した場合には解約返戻金を受け取れます。解約返戻金は支払った保険料の運用実績によって決まります。

保障と運用効果が得られる一挙両得の商品に思えますが、支払った保険料の一部は、保障を得るために利用されています。その分、運用効果は下がります。純粋に資産運用が目的であれば、コストの安いインデックスファンドなどを利用したほうがリターンは高くなります。

⑥不動産投資

実物資産の代表例である不動産投資は、投資の選択肢のひとつとして根強い人気を持っています。その一方、手間とコストがかかる面もあります。例えば、賃借人を見つけたり、物件の管理や修繕を行ったりしなければいけません。これらのタスクは管理会社に委託することも可能ですが、その分のコストが発生します。

30代、40代の方々であれば、低金利の借入金を利用して不動産を購入し、賃貸に出すことで収益を上げることができます。例えば、年利1%で資金を借り入れて不動産を購入し、賃貸に出して4%のリターンが得られるとします。その場合、4%から1%を引いた3%のリターンが得られます。もちろん、物件によっては借り手が見つからず空室になってしまうリスクもありますが、自己資金が少なくても投資によるリターンを享受することができるのはメリットといえます。

一方、50代以上の方々は借入がしにくくなるため、一般的には不動産投資のメリットを十分に活用できないことが多いといえるでしょう。50代以上の方々にとっては、低コストの金融商品で資産を運用する方が、リスクを低く抑えながら安定したリターンを得ることが可能であり、より有利な選択肢となるでしょう。