みなさんこんにちは! 公認会計士兼税理士の山田真哉です。

2024年10月から最低賃金の全国平均が1004円から1054円へ大幅アップします。これ自体は良いニュースなのですが、そのために扶養から外れる人が続出する問題が浮上しています。今回は、背景と扶養から外れない方法を解説したいと思います。

お送りする内容は、以下の通りです。

・扶養の「オフサイドトラップ」発動

・配偶者のパートの場合

・扶養家族のバイトの場合

・学生バイトの場合

・扶養から外れない方法

最低賃金の大幅アップで、扶養から外れる⁉

最初に、背景について解説したいと思います。現在、賃金を上げて好景気をもたらそうという政府方針が掲げられています。厚生労働省の審議会で、労働者側からの「物価高だ」「賃金上げろ!」といった声に対し、中小企業の負担も考慮して、最低賃金が50円アップすることが決まりました。2024年10月から、最低賃金の全国平均が1054円になります。

賃金がアップすること自体は労働者にとっては喜ばしいことです。しかし、扶養ラインを意識して働いてるパートやアルバイトの方々にとっては、時給が上がると扶養から外れ、逆に損してしまう状況になってしまいます。

扶養の「オフサイドトラップ」発動

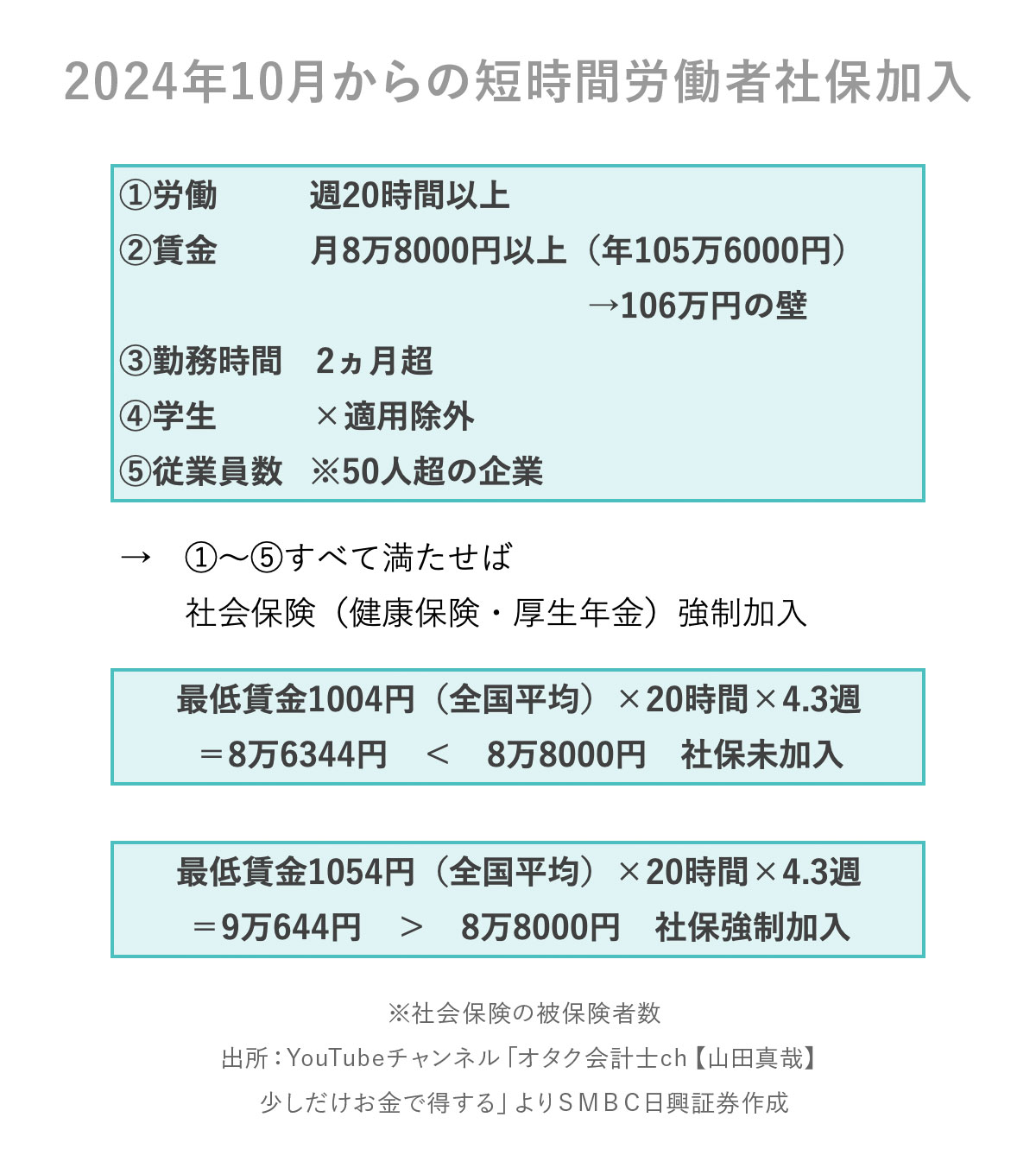

最も懸念されてるのは、社会保険へ強制加入になる場合です。なお、2024年10月以降の短時間労働者の社会保険加入の基準は、次の5要件となります。

②賃金が月8万8000円以上

③勤務期間が2ヵ月を超える

④学生ではない

⑤勤め先の従業員数が50人を超えている

ちなみに②賃金が月8万8000円以上は、年間で計算すると105万6000円になるので、「106万円の壁」と呼ばれます。⑤従業員数は、これまでは100人超だったのですが、2024年10月から50人超の企業になります。

例えば、これまでの最低賃金が1004円だった場合、仮に週20時間働いたとしても、月を4.3週間とすると月収8万6344円です。②賃金の基準である8万8000円を下回るので、社会保険は未加入で済みました。それが50円アップして1054円になると、月9万644円になります。8万8000円を超えてしまうので、強制加入になるわけです。

そう、これまでと同じように働いても、賃金が上がることで社保に加入しなければならなくなる。収入が増えると思って前に進んだら、いつの間にか手取りが減るという、まさに扶養の「オフサイドトラップ」状況になってしまいます。

では、具体的にどれぐらい損をしてしまうのか、これから見ていきます。

では、具体的にどれぐらい損をしてしまうのか、これから見ていきます。

年収の壁を超えると、いくら負担増になる?

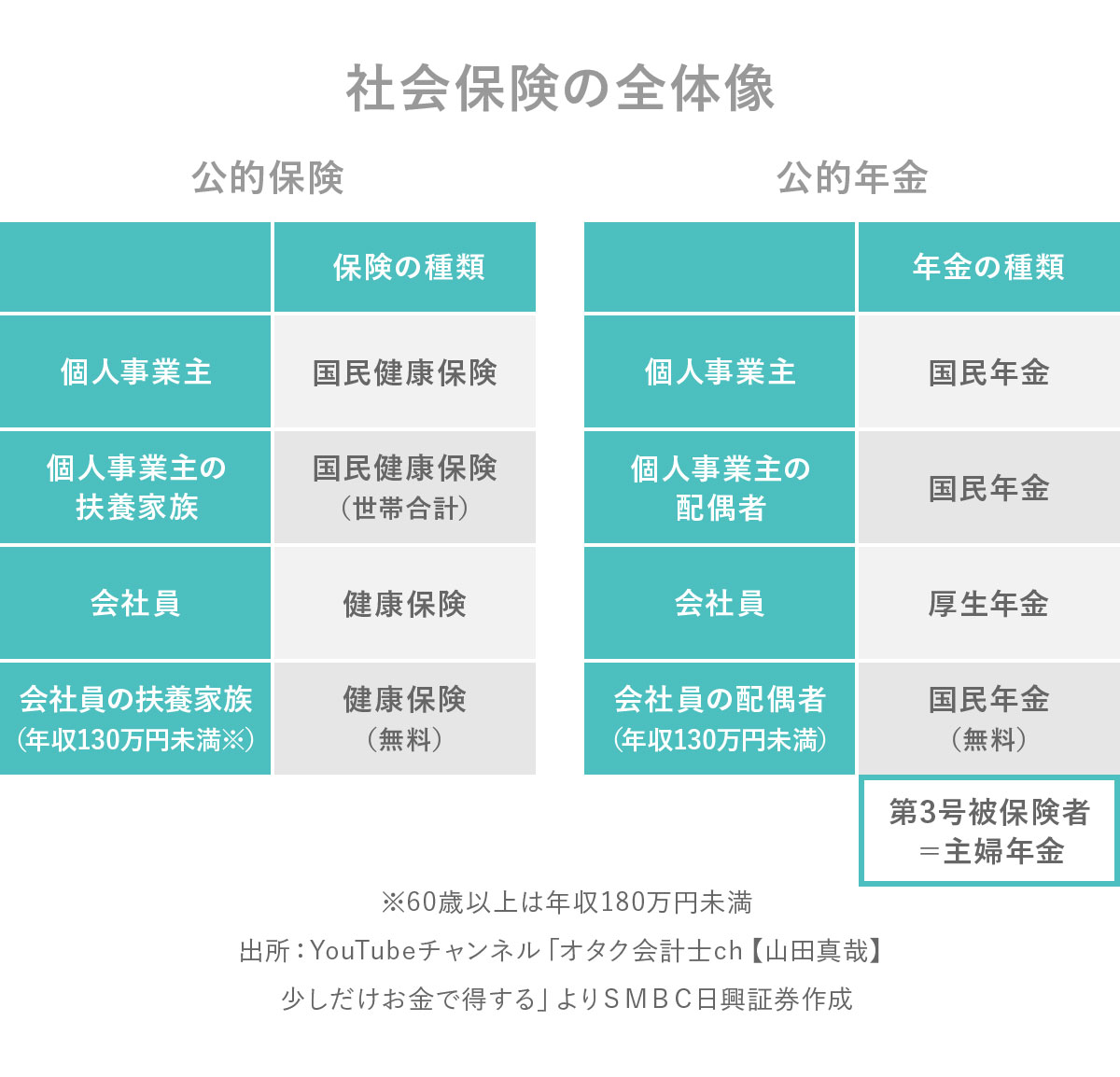

ある一定の年収を超えると、扶養から外れてしまう年収の壁には、大きく分けて2つあります。「税金の扶養に関する年収の壁」と「社会保険の扶養に関する年収の壁」です。今回はこの両方に関係します。

なお、扶養から外れるケースでも、配偶者とそれ以外の場合では話が大きく異なりますので、順番に解説します。

最初に、配偶者の年収の壁について解説します。まず93万円から100万円以下の場合です。この差は地域差です。都会は100万円の壁、地方は93万円の壁に近づきます。皆様のお住まいの地域の金額は、自治体のホームページなどでご確認ください。

最初に、配偶者の年収の壁について解説します。まず93万円から100万円以下の場合です。この差は地域差です。都会は100万円の壁、地方は93万円の壁に近づきます。皆様のお住まいの地域の金額は、自治体のホームページなどでご確認ください。

この93万円から100万円以下であれば、税金も社会保険もかかってきません。ですが、この壁を超えると、住民税がかかります。そして週20時間以上働いて、31日以上引き続き働く可能性がある場合、雇用保険がかかってきます。雇用保険に年収は関係ないので、下の表は一例です。

この場合、だいたい年間1万1000円くらい負担が増えます。

そして、「103万円の壁」を超えると、住民税・雇用保険にプラスして所得税がかかります。103万円を超えるくらいだと、年間の負担額は1万4000円ほどで、正直そこまで重たくはありません。

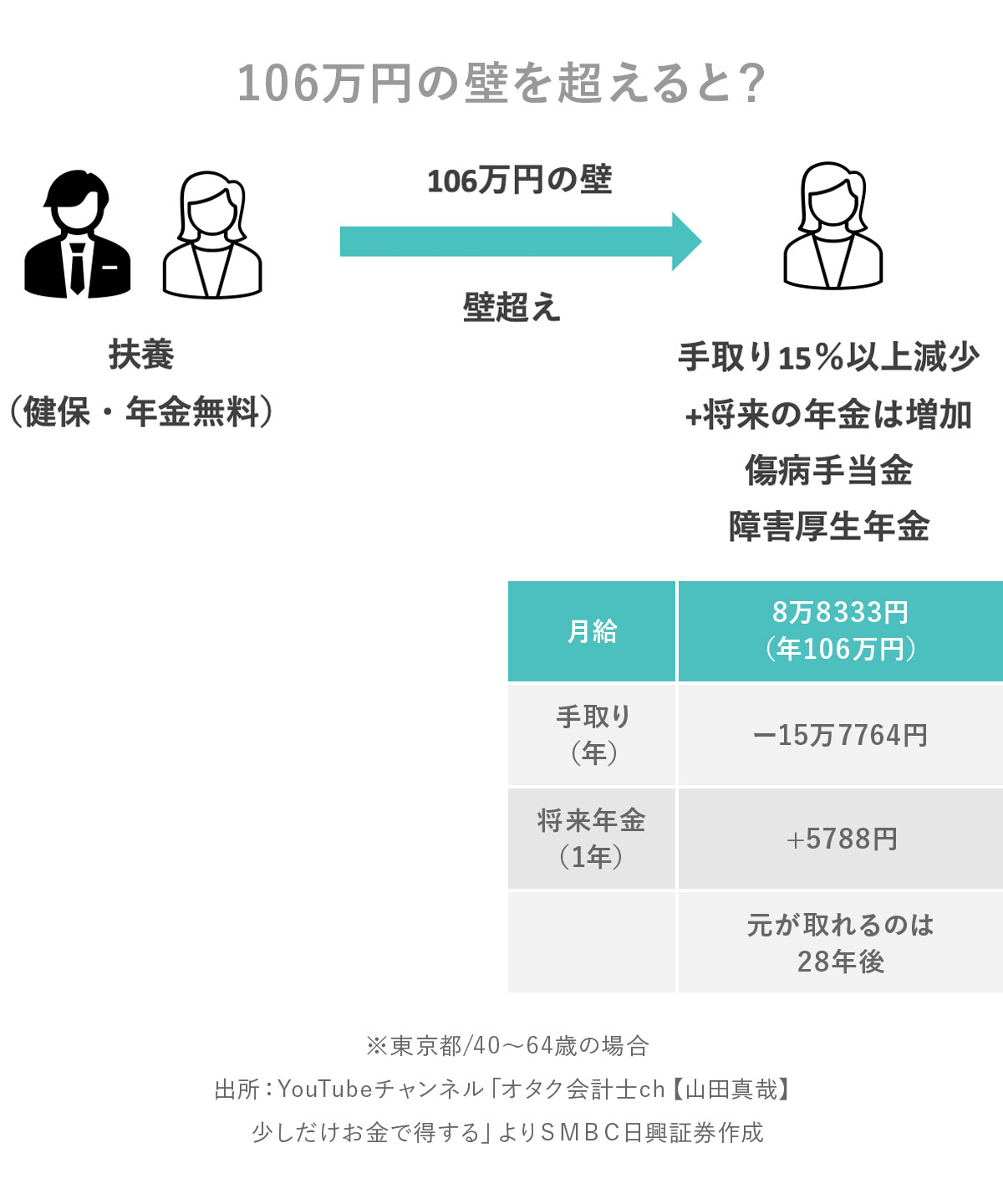

次の「106万円の壁」を超えると、従業員数50人超の企業でパートしている方は、社会保険に強制加入になります。その場合、一気に負担額が16万4000円になります。この差はかなり激しいです。

106万円の壁を超えたら支払う保険料。元を取るには28年間⁉

配偶者の場合、106万円を超えなければ健康保険料と年金が無料だったのに、超えた途端、自分で社会保険料を払わなきゃいけなくなる。その結果、手取りが15%以上減少してしまいます。その代わり、将来もらう年金が増えたり、怪我や病気をしたときにもらえる傷病手当金や障害を負ったときにもらえる障害厚生年金を受け取ることができます。

なお、年収106万円を超えたら払う健康保険料と年金は年額で約15万7000円。年金は1年あたり約5700円が生涯にわたって上乗せされます。仮に年収106万円の仕事を1年間続けたとして、支払った15万7000円はおよそ28年(15万7000円÷5700円=27.5)で回収することになります。もちろん年金の考え方で「回収できる、できない」というのはふさわしくないんですが、「65歳からもらい始めたとして、93歳までもらわないと元が取れないのはちょっとね……」と多くの方が思うのは当然といえます。

とくに配偶者の場合、年金だけでなく健康保険料も無料なので、健康保険料の分も取り戻そうとすると28年ぐらいはかかってしまう。これが、現在の社会保険の仕組みなんです。

ちなみにこの106万円の壁については、過去の記事で詳しく解説しておりますので、よかったらご参照ください。

ちなみにこの106万円の壁については、過去の記事で詳しく解説しておりますので、よかったらご参照ください。

配偶者が「130万円の壁」「150万の壁」「180万円の壁」を超えた場合

話を戻すと、働き先の従業員数が50人以下だったり、労働時間が週20時間以下の場合は、この106万円の壁は関係ありません。しかし、130万円の壁を超えてしまうと、夫側の社会保険の扶養から外れなければなりません。

その場合、パート先の社会保険に加入できれば、負担額は21万5000円となります。もしパート先の社会保険に入れないと、自分で国民健康保険と国民年金に入る必要があるので、負担はさらに重くなる可能性が高いです。

その場合、パート先の社会保険に加入できれば、負担額は21万5000円となります。もしパート先の社会保険に入れないと、自分で国民健康保険と国民年金に入る必要があるので、負担はさらに重くなる可能性が高いです。

会社員の配偶者の場合、「年収130万円未満であれば、健康保険も国民年金も無料」というメリットが、あまりにも大きすぎます。よって、そこから少しでも抜けてしまうと、途端に負担が重たくなります。

さらに150万円の壁を超えると、夫側の配偶者特別控除がどんどん逓減していきます。少しずつ減っていく感じなので、少し超えたくらいだと、負担額は28万3000円ほどです。

そして、180万円の壁(月収15万円の場合)を超えると、妻が60歳以上や障害者だった場合でも夫の扶養から外れて、自分で社会保険に入らなければなりません。その場合の負担額は42万6000円となります。

ですので、現状、配偶者が負担を重くしないためには、106万円の壁を超えないのが得策といえます。

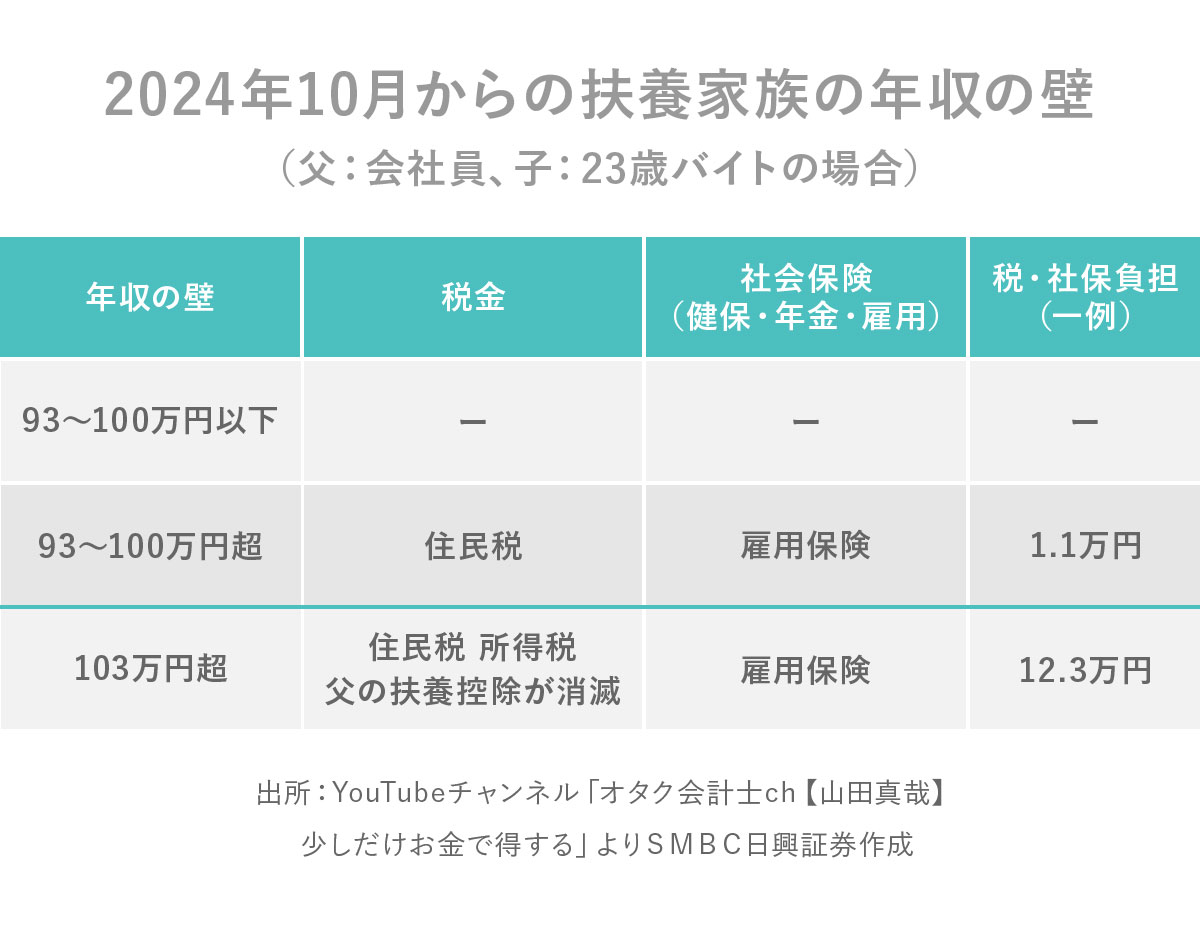

扶養している子どもがアルバイトのケース

次に、配偶者以外の扶養家族の年収の壁についてです。

例えば、父親が会社員で子どもが23歳でアルバイトという場合。93万円から100万円の壁については、配偶者のケースと一緒です。違ってくるのが103万円の壁です。これを超えると、父親の扶養控除が消滅してしまいます。

配偶者控除は徐々に下がっていきましたが、こちらの扶養控除は「103万円を超えたら控除ゼロ」というバッサリとしたシステムです。それまで1万円ほどだった負担額がいきなり12万3000円くらいに増えます。親子全体としてこれぐらい増えるということです。ちなみに父親の税率は、所得税と住民税を足して30%を前提にしています。

配偶者控除は徐々に下がっていきましたが、こちらの扶養控除は「103万円を超えたら控除ゼロ」というバッサリとしたシステムです。それまで1万円ほどだった負担額がいきなり12万3000円くらいに増えます。親子全体としてこれぐらい増えるということです。ちなみに父親の税率は、所得税と住民税を足して30%を前提にしています。

次に106万円の壁を超えるとどうなるか。アルバイト先が従業員数50人超の企業だった場合は、バイト先の社会保険に加入します。そうすると、負担は27万円とかなり増えます。しかし、その一方で自分で納めている国民年金20万4000円がなくなるので、差し引き7万円くらいの負担になります。

つまり、103万円超の時は12万円の負担だったのに、106万円になると7万円くらいになる逆転現象が起きるんですね。

そもそも配偶者以外の個人事業者や学生、無職やフリーターは、自分で国民年金に入れなければいけません。国民年金から厚生年金にスライドすることになります。だから、年金だけで言うと、負担がそこまで変わりません。逆に、労使折半で会社が半分負担してくれるので、厚生年金の方が負担が減ることになります。

130万円の壁を超えて、父親の社会保険の扶養から外れた場合も同じです。バイト先の社会保険に加入できるのであれば、32万円の負担になります。ただし、国民年金分は減りますので、実質プラス10万円くらいの負担です。配偶者ほど重くはありません。

ですから、子どものバイトの場合は103万円が無理だったら、あえて106万円を超えるのが1つの正解となります。

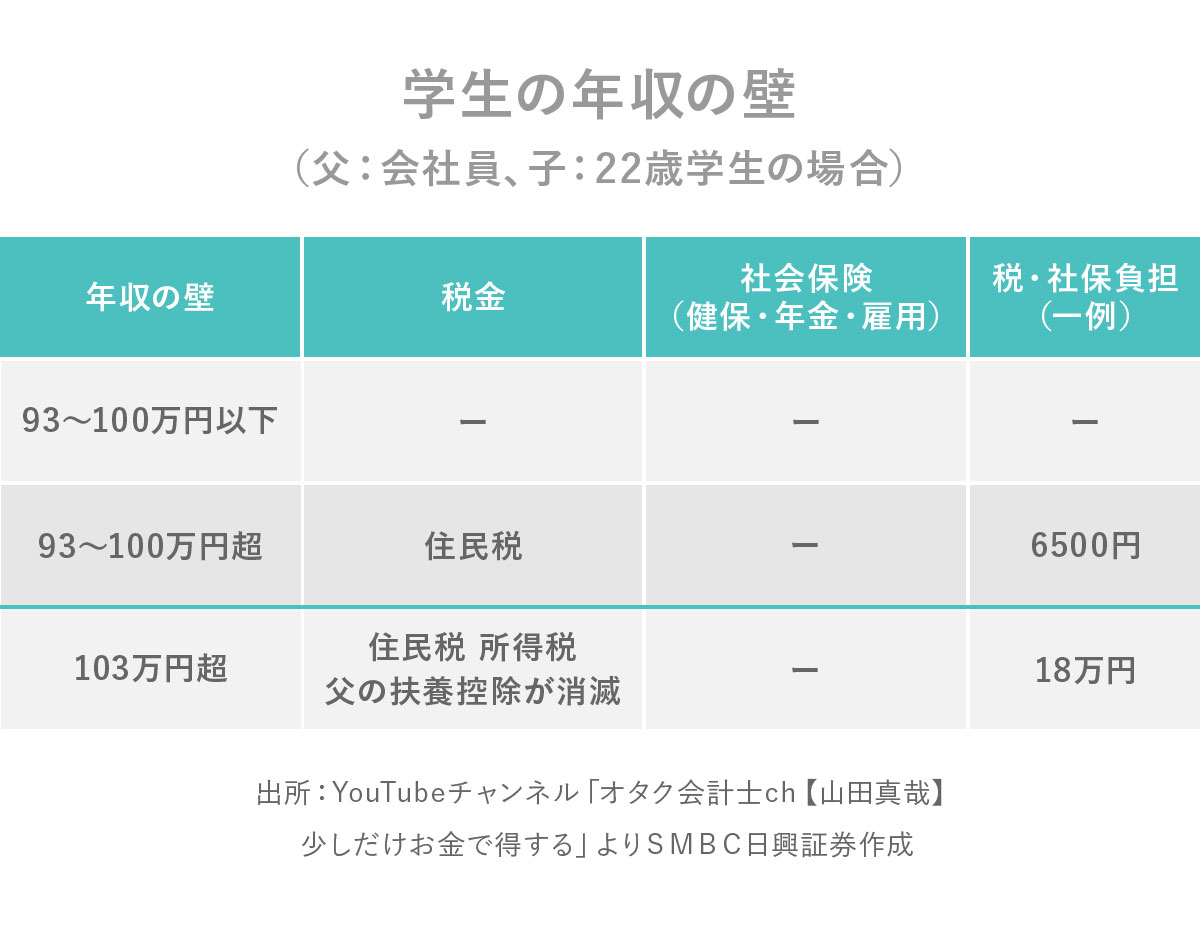

扶養している子どもが学生のケース

子どもが学生で22歳の場合はどうでしょう。原則、学生の場合は、社会保険の適用範囲外で、健康保険・厚生年金・雇用保険どれにも入りませんので、意識するのは税金の扶養です。

93万円から100万円の壁を超えると、住民税の負担が6500円増えます。ポイントはやはり103万円の壁です。103万円を超えると、父親の扶養控除が消滅します。とくに19歳から22歳の間は、特定扶養親族といって控除額が大きくなっているので、家族としての負担額は18万円になります。

なにはともあれ子どもが学生の場合は、103万円を絶対超えないほうがいい。超えてもメリットは何もないです。

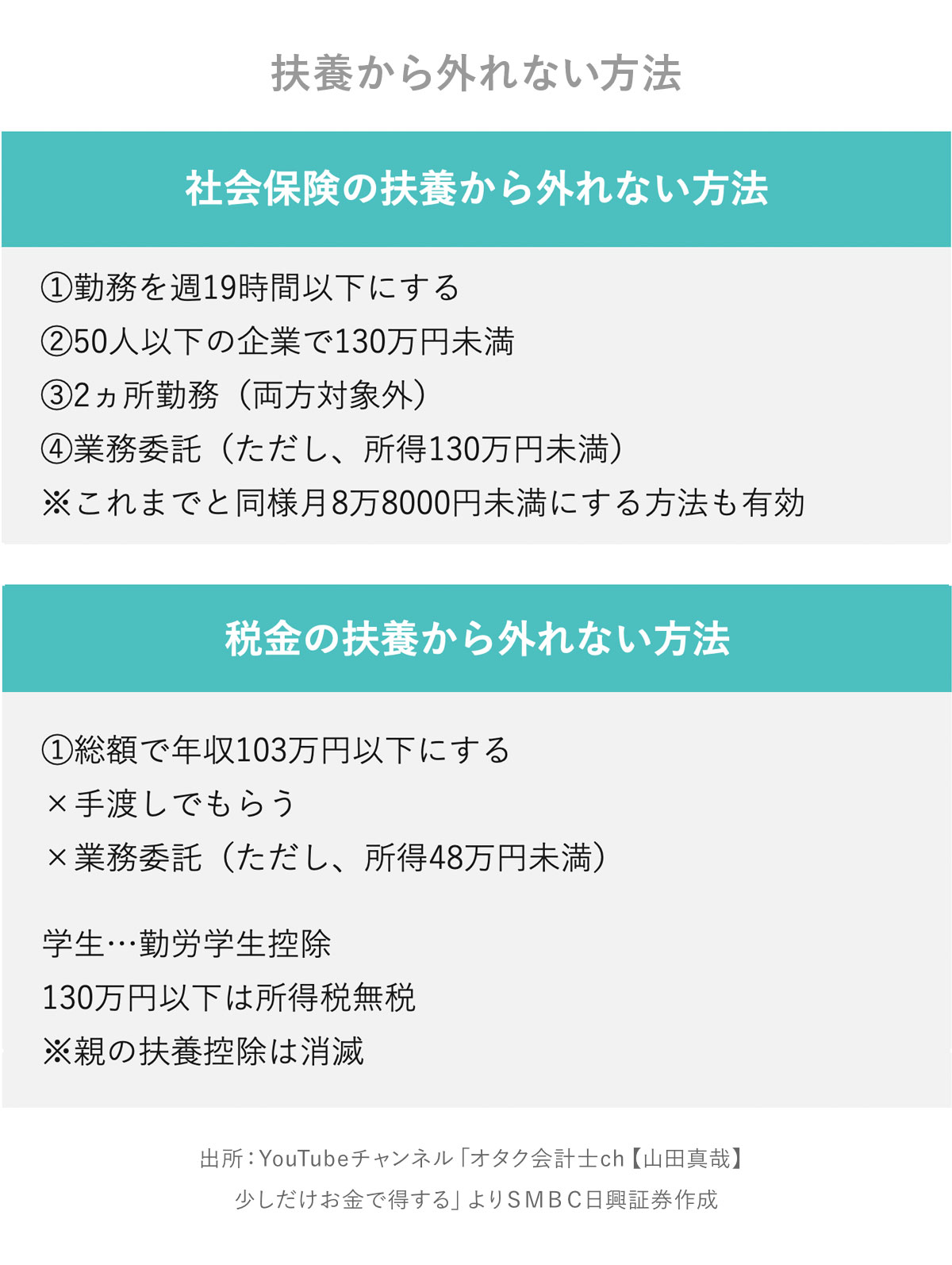

扶養から外れない方法

最後に扶養から外れない方法を解説します。配偶者は、社会保険の扶養から外れないことが重要になります。

≪社会保険の扶養から外れない方法≫

①勤務を週19時間以下にする

②50人以下の企業で130万円未満にする

③2ヵ所以上に勤務する

④業務委託の仕事をする(ただし、所得130万円未満)

※これまでと同様に月8万8000円未満にする方法も有効

≪税金の扶養から外れない方法≫

①年収103万円以下にする

1つ目は、勤務時間を週19時間以下にすること。現状、週20時間以上でないと社会保険に入れないルールなので、年収200万円でも週19時間以下であれば社会保険に入れないことになります。まあ、実際にはそんな時給はめったにないと思いますが……。

2つ目は、50人以下の企業に勤める、かつ130万円未満にすること。ただ、こちらについては数年後に改正が行われそうです。改正については過去の記事でも扱っていますが、まだこの手が使えます。

3つ目は2ヵ所以上に勤務すること。複数箇所で働いてる場合、その両方とも社会保険の加入義務が発生したら、両方の会社を合算した額で社会保険料を払う仕組みです。逆に言うと両方とも加入しなくてよければ、結果的に社会保険に入れないことになります。なので、どちらの会社でも19時間以下で働けば、社会保険の加入義務はありません。なかなか都合よく見つけるのは難しいとは思います。

4つ目は業務委託の仕事をすること。あくまでも社会保険というのは、雇用されている労働者の保険なので、フリーランスや業務委託は基本関係ありません。ただ収入から経費を引いた所得が130万円未満でないとダメです。所得が130万円を超えてしまうと夫側の会社の社会保険から外されて、自分で国民健康保険、国民年金に入らないといけなくなってしまいます。

以上のように、配偶者が社会保険の扶養から外れない方法はいくつかあります。

しかし、学生のお子さんが税金の扶養から外れない方法については、総額で年収を103万円以下にするしかありません。複数ヵ所で働いてもトータルで計算しないといけませんので、2ヵ所勤務なども無駄です。

「手渡しでもらえばいい」という話も耳にしますが、払う側がきちんと記録をとって税務申告してればいずれバレる話なので、手渡しだからセーフということにはなりません。

フリーランスや業務委託として働いた場合も、収入から経費を引いた所得を48万円以下に抑えないといけません。これもなかなか難しいです。

また、学生の場合は勤労学生控除で、130万円以下は所得税がかからない。住民税もそれほどかからないのでいいんじゃないかと思う方もいるかもしれません。しかし、仮に勤労学生控除が使えたとしても、親御さんの扶養控除自体は消滅して、103万円を超えたら、18万円の負担になります。勤労学生控除を使えば、負担額が数千円か数万円は減るかもしれませんが、その程度でしかありません。親の扶養控除がなくなる影響のほうが大きいです。

このように最低賃金が上がることによって税金や社会保険の負担が重くなってしまうことがあります。これまで以上に年収の壁に気をつけましょう。というわけで、2024年7月30日時点の情報でした。

このように最低賃金が上がることによって税金や社会保険の負担が重くなってしまうことがあります。これまで以上に年収の壁に気をつけましょう。というわけで、2024年7月30日時点の情報でした。

それでは今後ともごひいきに。ば~い、ば~い!