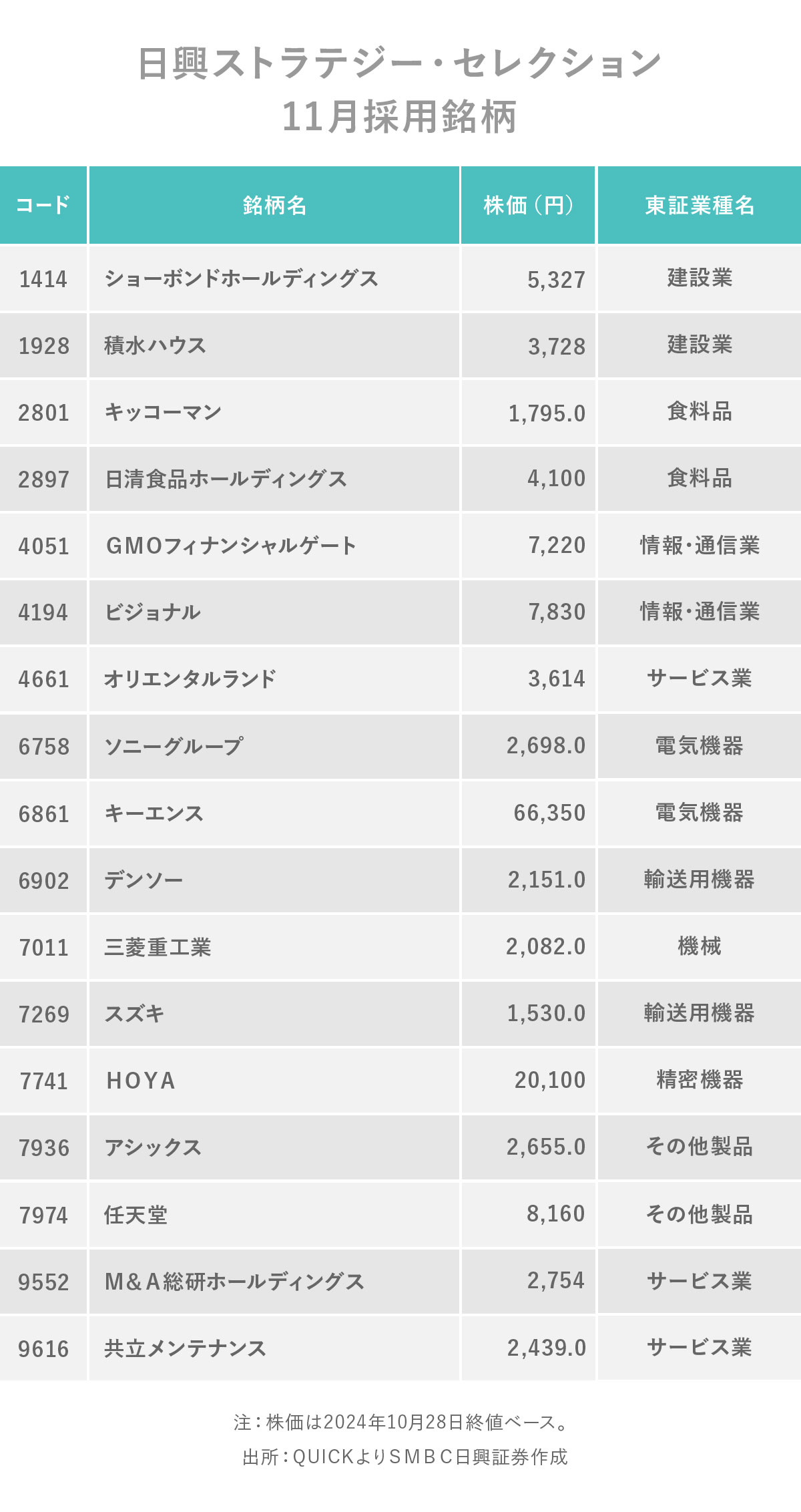

今の社会動向や投資環境をもとにホットな銘柄を選定している「日興ストラテジー・セレクション」。11月号では住宅メーカー大手の「積水ハウス」が新規採用されました! 早速、積水ハウスの投資ポイントをチェックして、これからの銘柄選びの参考にしてみましょう。

技術力と施工力で成長を続ける「積水ハウス」

安全・安心・快適に暮らせる住まいは誰にとっても欠かせないもの。とくに、世界中で気候変動に伴う自然災害の頻発化、暑さ・寒さの苛酷化が進んでいる近年では、耐震性や耐久性、防風性能、断熱性など、あらゆる面で高い性能を備えた住宅を求める人は多いでしょう。

これらのニーズに応えるべく、国内外で高品質な住宅の提供に尽力しているのが今回仲間入りした住宅メーカー大手の「 積水ハウス 」です。同社は1960年8月の設立以来、商品・技術開発から、営業・設計・施工・アフターサービスまで、住まいづくりに関わるすべてのプロセスを同社グループで担うことで、住まい手の価値最大化に努めています。

人口増加の継続に伴い、米新築住宅需要は拡大へ

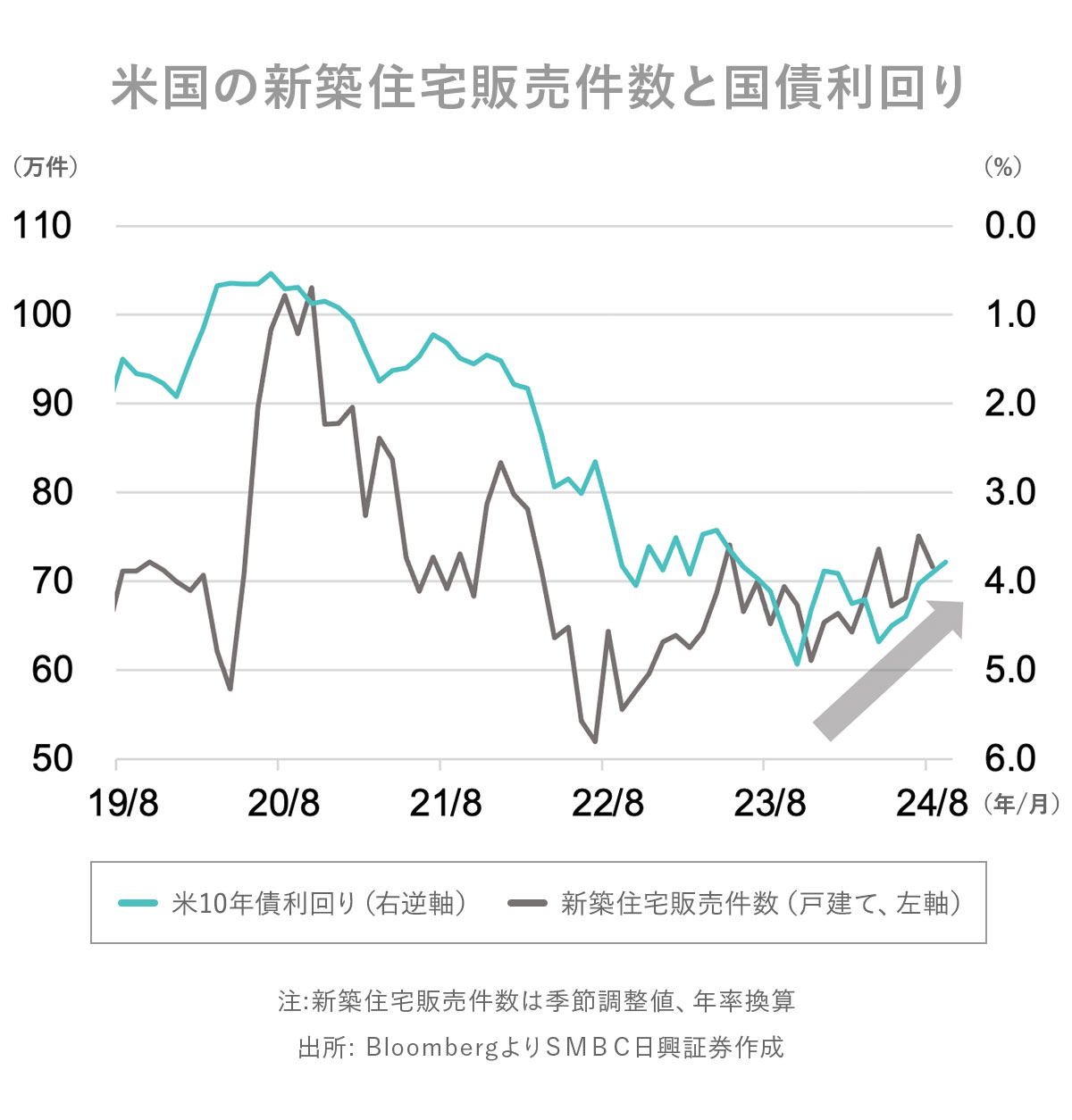

国内はもちろん、設立間もない頃から海外展開している同社。1960年11月にオーストラリアへ「セキスイハウスA型」を輸出したのを始めとし、現在海外ではオーストラリア、米国、シンガポールの3ヵ国で事業展開しています。このうち米国では2080年まで継続的な人口増加が予測※されており、それに伴う住宅市場の中長期的な拡大が期待されています。

金利面でも同社に追い風が吹いています。米国では中古住宅が在庫不足となり、2022年半ばから新築住宅へのニーズが高まりました。その後、金利上昇の加速に伴い2023年後半に米新築住宅販売件数は失速しましたが、同年末頃から再び緩やかな上昇基調に入っています。2024年9月にはFOMC(米連邦公開市場委員会)で利下げが開始され、住宅ローンを組みやすくなることで、人々の新規住宅購入意欲が拡大すると考えられます。

積極的な海外事業拡大で高成長を目指す

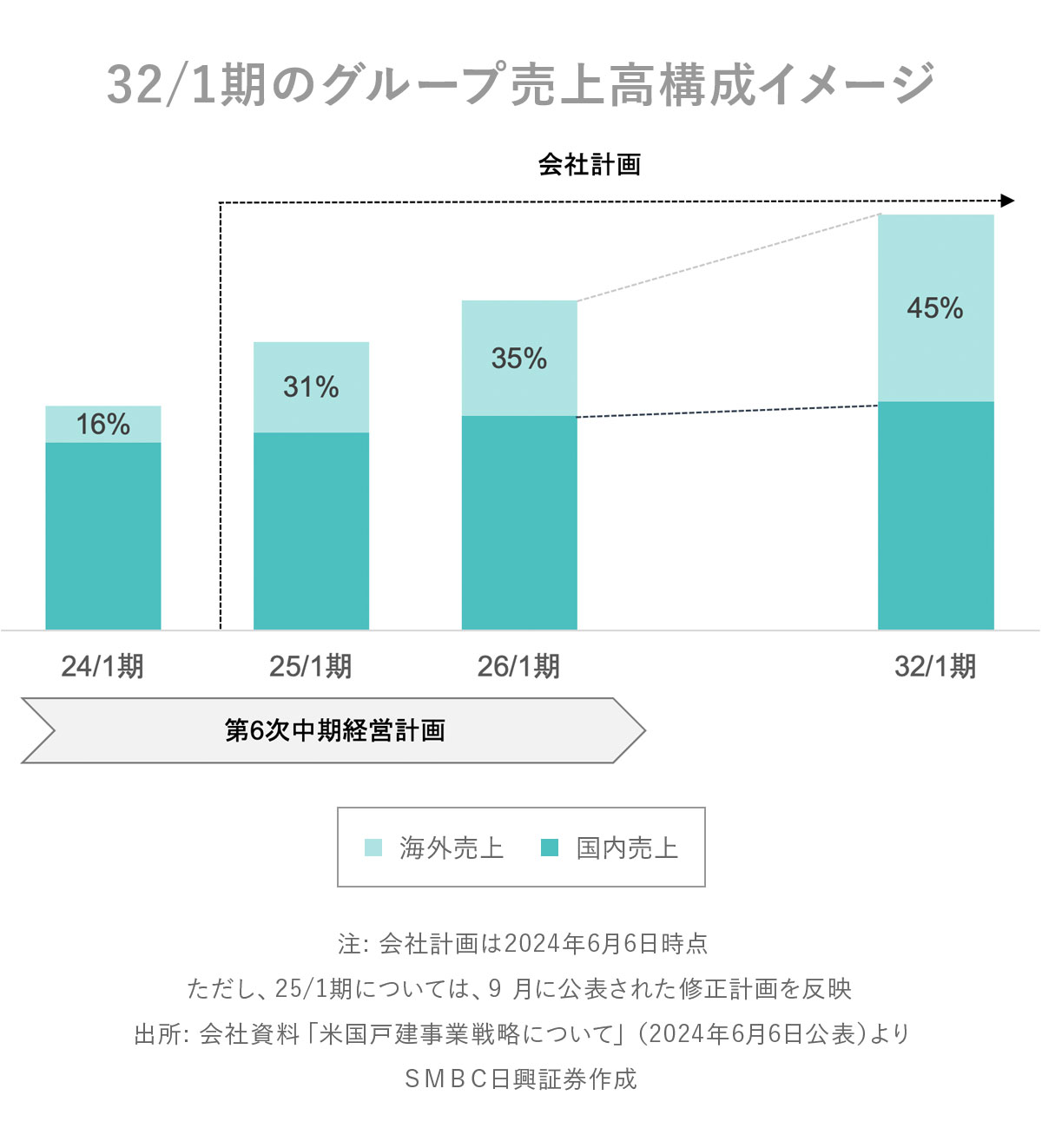

国内外で拡大する住宅市場を取り入れるべく、同社は2023年3月に「国内の“安定成長”と海外の“積極的成長”」をキーワードとする第6次中期経営計画(2024年1月期~2026年1月期)を発表しています。なかでも米国を中心とした海外市場に注力する方針で、海外売上高比率を2024年1月期実績の16%から、8年後の2032年1月期には45%まで引き上げる計画です。

この一環で2024年4月に米大手住宅会社M.D.C.Holdingsの完全子会社化を実現した同社。米国の戸建住宅事業の展開エリアを8州から16州に大きく拡大させました。これにより、米国における戸建住宅引渡戸数ランキングでトップ10入りする見込みです。さらには、設立以来培ってきた商品や生活提案を含む積水ハウスの技術を米国市場へ移植し、米戸建住宅の年間供給戸数を2023年1月期の5357戸から、2032年1月期には2万戸へと4倍近く増やす計画です。M.D.C.社による2022年の年間住宅引渡戸数が9710戸であることを鑑みると、計画達成に大きく近づいていると考えられます。

2025年1月期は過去最高更新に期待

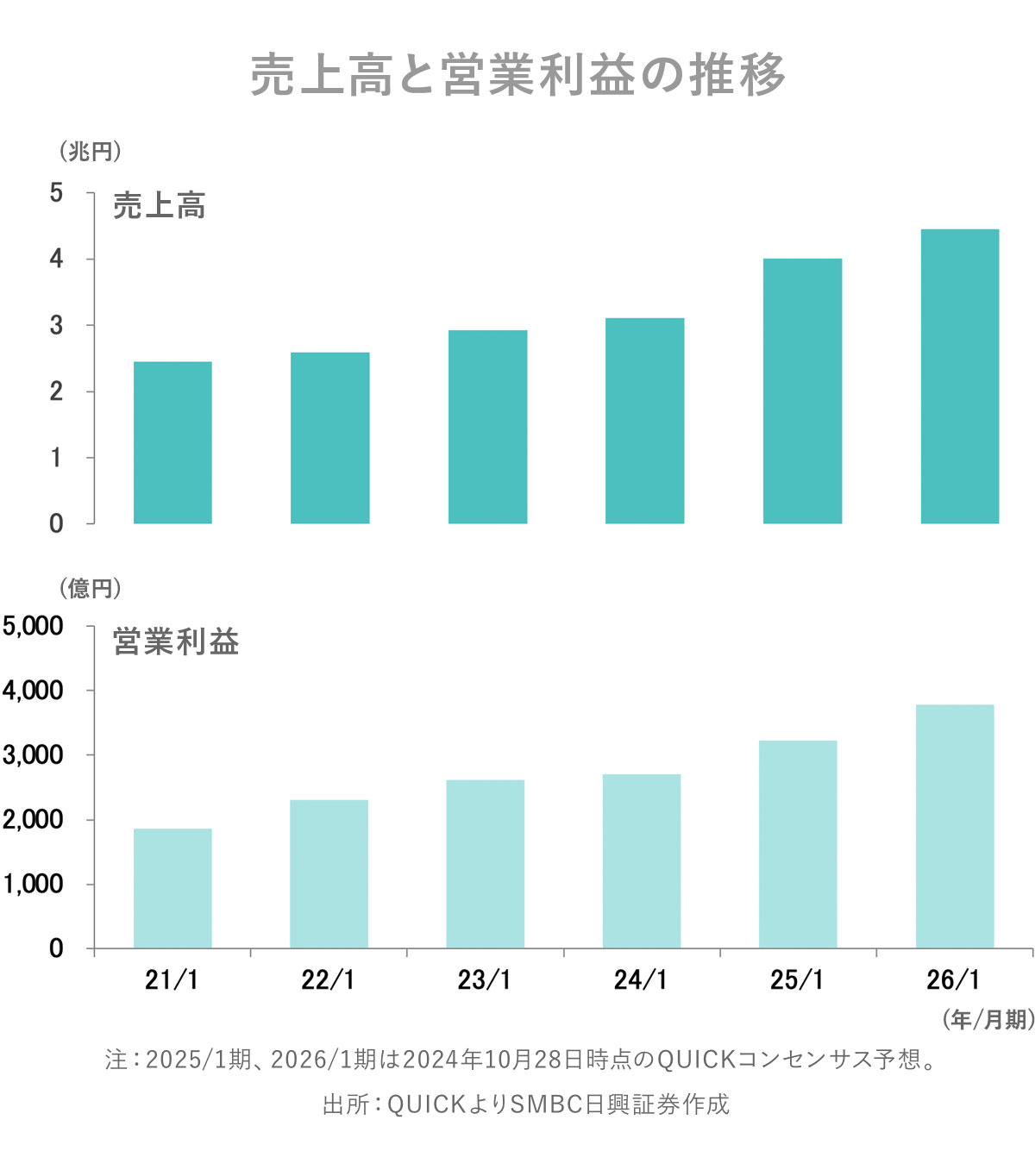

業績面でも躍進しています。第6次中期経営計画初年度となる2024年1月期には、売上高が3兆1072億円(前期比6.1%増)、営業利益は2709億円(同3.6%増)とともに過去最高を達成。国内で好調に推移している高額マンション物件の引き渡しや宅地分譲販売などが増益に寄与しました。

また2024年9月に発表した2025年1月期第2四半期(2~7月)連結決算では、国内事業が引き続き好調に推移したことに加えて米国M.D.C.社の連結効果もあり、売上高は1兆8591億円(前年同期比27.1%増)、営業利益は1571億円(同25.8%増)と売上高・営業利益ともに過去最高となりました。これに合わせて同社は通期計画の上方修正を発表。売上高は前期比24.7%増から28.7%増となる4兆円へ、営業利益は10.7%増から18.1%増となる3200億円へとする計画で、連続過去最高更新に向けて順調に推移しています。また、配当金は通期で129円(中間配当金は64円)と、13年連続で増配する見込みです(会社予想)。

幸せにつながる家をグローバルに提供

国内外で高性能な住宅を提供している住宅メーカー大手の「積水ハウス」。米国では人口増加による中長期的な住宅市場拡大というチャンスが同社に訪れています。このチャンスを取り入れるべく、米大手住宅会社を同社グループ内に取り込み、営業基盤を広げています。日本で60年超蓄積した技術を米国で展開し、更なる躍進を目指す同社から目が離せませんね。