音声メディア「Voicy」で、「10分で決算が分かるラジオ」を毎日配信中の「妄想する決算さん」が、日経225・グロースコア・スタンダードコアの企業を1社ずつ取り上げる人気連載を日興フロッギー版としてスタート! 読むだけで、知らず知らずのうちに主要な株価指数に採用されている企業についてわかるようになる決算解説。日興フロッギー版ならサクっと5分でチェックできます!

2024年3月期 決算説明資料

統合報告書2024

TOTO WILL2030 STAGE2

2024年3月期 決算短信〔日本基準〕(連結)

2025年3月期 第2四半期決算短信〔日本基準〕(連結)

2025年3月期 第2四半期決算説明資料

今回取り上げるのはトイレなど住宅機器の大手、TOTO株式会社です。

事業内容と業績のポイント

それでは早速事業内容から見ていきましょう。

TOTOの事業セグメントは以下の3つです(2024年3月期決算説明資料 はじめに参照)。

②海外住設事業:水回りの住宅設備の製造販売の海外事業

③新領域:半導体分野やディスプレイ製造装置向けなどのセラミック関連製品など、半導体市況の影響を強く受ける事業

2024年3月期時点での売上構成比率は以下の通りです(2024年3月期決算説明資料P3参照)。

②海外住設事業:27%

③新領域:5%

④その他:0%

※売上高の構成比率は執筆者の妄想する決算氏が算出したデータ

営業利益の額と(利益率)は以下の通りです。

②海外住設事業:119億円(6.2%)

③新領域:110億円(30.1%)

④その他:▲24億円

※利益率は執筆者の妄想する決算氏が算出したデータ

主力事業は、売上高の大半を占める住設関連の事業で、そのうち国内事業が2/3ほどを占めます。利益面も国内住設が主力ですが、新領域は利益率が圧倒的に高く、海外住設と同程度の利益を出しています。2023年3月期では新領域と国内住設の利益が同程度でしたから、新領域事業は利益面にとって重要性の高い事業です。国内の住宅関連の市場動向に加えて、半導体市況の動向も重要な企業です。

続いて主力の国内市場の状況を見ていくと、人口減少の影響で新設住宅の推移も低迷傾向が続いています(統合報告書2024 P22参照)。しかしながら事業は縮小しているのかというと、実はそうではありません。

売上高構成比率を見てみると、新築は3割でリモデルが7割という構成比率になっているからです。さらに利益面に関してもリモデルが216億円に対して、新築は8億円しかありません。リモデルは利益率も高く、重要性が高い事業です(2024年3月期決算説明資料 P5参照)。

水回りが老朽化すると住宅のリフォームがなされます。新設が伸び悩む中でも、こうしたリモデル需要があります。日本は人口減少が進んでいるとはいえ、人口自体は多い国であり、老朽化した物件も増えています。築20年以上のリモデル適齢層の世帯数ボリュームは2030年でも維持されるとしており、堅調なリモデル需要が続くことが期待されます(TOTO WILL2030 STAGE2 P10参照)。

2024年3月期も新築の業績は悪化していますが、実際に安定したリモデル需要がありリモデルの業績が拡大したことで、国内事業は増収増益です(2024年3月期 決算説明資料 P5参照)。

主力の事業は安定した業績が期待されますが、大きな成長が期待できるのかというと、人口減少の中でそれは難しくなっています。

実際に2026年度までのCAGR(年間平均成長率)の計画を見てみると以下の通りです(TOTO WILL2030 STAGE2 P15参照)。

②海外住設:+13%

③セラミックス:+20%

国内事業も拡大を目指していますが小幅で、今後の大きな拡大を目指しているのは、海外事業やセラミック事業です。

それこそ海外事業は2001年度時点では8%ほどしかありませんでしたが、それが近年は3割弱ほどまで伸び、成長しています(統合報告書2024 P21参照)。

2030年には海外売上比率は40%以上まで増加させる目標を立てています(TOTO WILL2030 STAGE2 P6参照)。そして半導体市場も大きな拡大が続く見通しなので、セラミック事業の拡大も期待されます。

ちなみに、海外事業の地域別の売上構成の現状と2026年の計画は以下の通りです(TOTO WILL2030 STAGE2 P15参照)。

アジア事業:23%→26%

米州事業:31%→36%

欧州事業:2%→2%

現在は中国大陸を中心とした構成になっていますが、今後の拡大を目指しているのは米州やアジアです(TOTO WILL2030 STAGE2 P5参照)。米州の成長要因はウォシュレットの浸透、そしてアジアは各国の経済成長による拡販としています(TOTO WILL2030 STAGE2 P7、8参照)。米国でのウォシュレット文化の浸透や経済成長が進むアジアで、シェアの拡大ができるかどうか、特に注目です。

また、海外比率も一定程度ありますので為替の影響も受けます(2024年3月期決算説明資料 P3参照)。とはいえ、2024年3月期の影響を見てみると海外住設事業や新領域事業では円安が続く中で好影響がありましたが、国内事業では輸入面の悪化からマイナスの影響があったことで一定程度相殺されました。この結果、営業利益では+7億円程度の影響にとどまっています。事業面では為替はそこまで大きな影響がないことが分かります。

その一方で営業外損益では為替差益は56億円です(2024年3月期決算短信 P8参照)。経常利益が515億円ですから、約10%が為替差益によるもので、その影響は大きいです。海外事業も大きな規模で展開するTOTOは多額の外貨も保有していますから、その保有している外貨からの利益が大きいということです。

事業面では為替の影響は小さいものの、為替差損も含んでいる経常利益や純利益面では、為替の影響もあります。

それでは事業内容がある程度分かったところで、続いて近年の業績の推移を見ていきましょう。

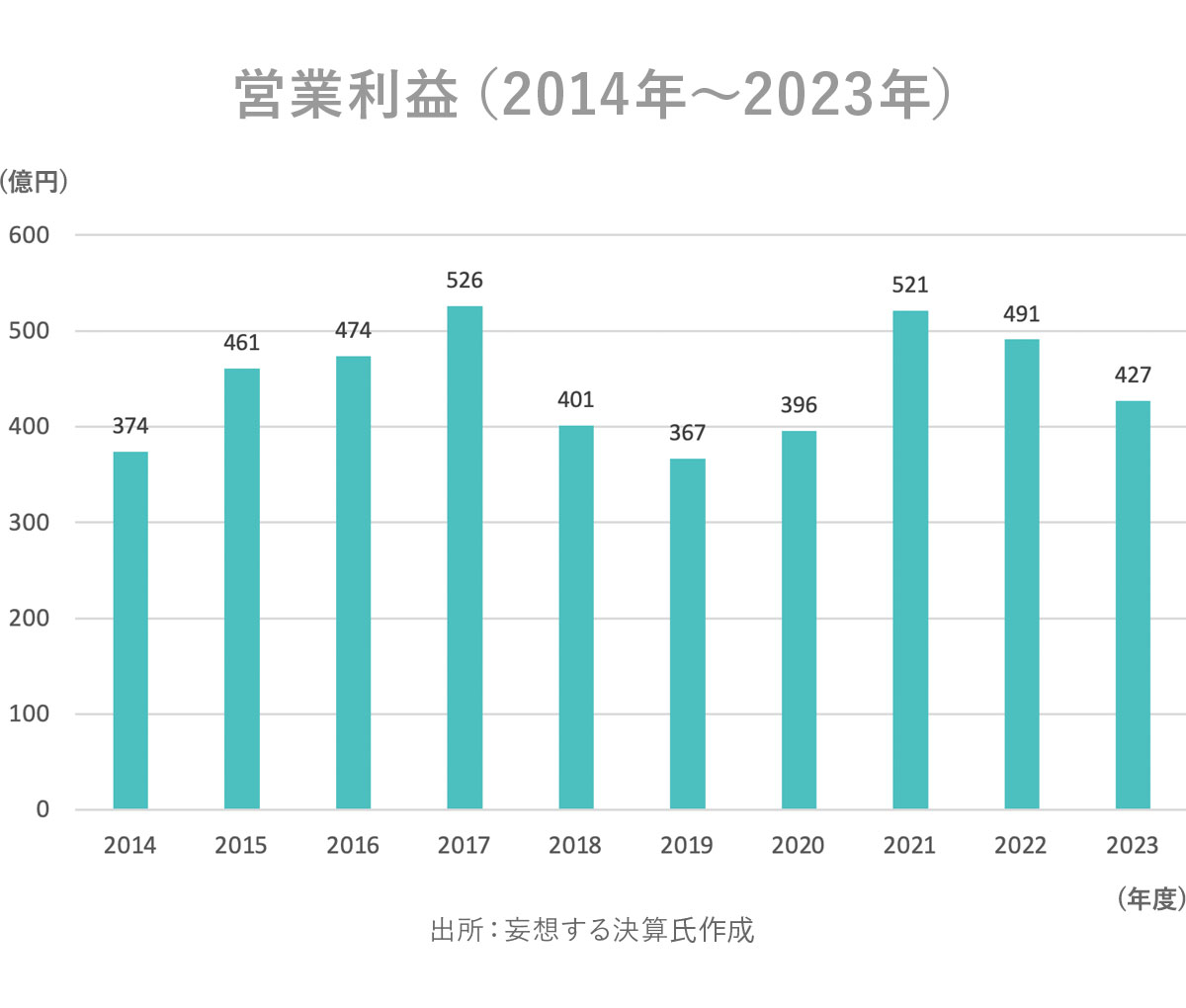

まず、2014年度以降の売上高の推移を見ていくと2020年度までは横ばい傾向で5000億円台の推移でしたが、2021年度に拡大して6452億円となり、2022年度以降は7000億円ほどとなっています。近年の売上は好調です。

まず、2014年度以降の売上高の推移を見ていくと2020年度までは横ばい傾向で5000億円台の推移でしたが、2021年度に拡大して6452億円となり、2022年度以降は7000億円ほどとなっています。近年の売上は好調です。

その一方で営業利益の推移を見ていくと、2018~2020年度は低迷し、売上が拡大した2021年度は利益面も好調となりました。ですが2021年度も2017年度より下回り、2022年度以降は改めて減益傾向が続いています。近年は、売上は伸びた一方で利益面は苦戦傾向でした。

その一方で営業利益の推移を見ていくと、2018~2020年度は低迷し、売上が拡大した2021年度は利益面も好調となりました。ですが2021年度も2017年度より下回り、2022年度以降は改めて減益傾向が続いています。近年は、売上は伸びた一方で利益面は苦戦傾向でした。

2020年度時点での計画は2023年度の営業利益率を8.7%で計画していましたが、6.1%にとどまり、想定通りの収益性の改善が進められなかった状況です(TOTO WILL2030 STAGE2 P2参照)。

ではどこが想定を下回ったのかというと、それは中国大陸事業の市況の悪化の長期化です(TOTO WILL2030 STAGE2 P3参照)。以前の中国では不動産建設が旺盛で、それによってTOTOも事業の拡大が進んでいたわけですが、近年では習近平政権による規制によって不動産市況が停滞しています。そういった市況悪化で想定通りの成長を果せなかったということです。

実際に、2024年3月期の海外住設事業の市場別の営業利益の前期比は以下の通りです(2024年3月期 決算説明資料 P7参照)。

アジア事業:▲10億円

米州事業:+39億円

欧州事業:▲1億円

中国大陸事業が最も大幅な減益になっていることが分かります。主力の中国市況が低迷する中で、今後も海外住設事業の一定の苦戦が続きそうです。とはいえ米州事業は大幅増益となっていて、中国大陸事業の不振で想定は下回ったとはいえ、近年の減益傾向の要因は海外住設事業ではありません。

2023年度のセグメント別の営業利益の推移は以下の通りです(2024年3月期決算説明資料 P3参照)。

②海外住設:▲10億円

③新領域:▲84億円

最大の減益となったのは新領域(セラミック事業)です。

2023年度は半導体市況が低迷したため、その影響が出ています(2024年3月期決算説明資料 P12参照)。とはいえTOTOの関連ある半導体前工程製造装置の市場では、2024年から回復傾向となり、2025年には再拡大が見込まれています(TOTO WILL2030 STAGE2 P9参照)。利益率の高いセラミックス関連の事業で今後の業績回復が期待されますから、2025年3月期以降の業績は改善傾向となる可能性が高そうです。

さらに、海外住設事業ではアジアも減益となっていましたが、これは台湾やベトナムの市況の低迷が影響していました(2024年3月期 決算説明資料 P9参照)。台湾に関しては市況が回復傾向ですから、一定の業績改善は期待できそうです。2025年3月期は、市況の回復によって前期比では増益となることが見込まれますから、収益性がどこまで改善しているかが注目ですね。

一方で、海外住設で懸念されるのは、米国市場での景気停滞です。建設市況の悪化による住設需要の減少が考えられます(2024年3月期 決算説明資料 P10参照)。とはいえ、市況低迷でもTOTOは堅調な業績を維持できる可能性が高いです。なぜならば、2023年度の拡大要因は明らかにウォシュレットによるものだからです。厳しい市況の中でもウォシュレットは好調で、ウォシュレット文化が浸透していることが分かります。

ウォシュレットを利用する施設や家庭が増えれば増えるほど、それに触れる機会が増えていきます。ウォシュレットが浸透していない国で拡大が続いているということは、さらに大きな拡大の可能性が高まっているということです。最近はインバウンドも増加しており、これもウォシュレットの利用に繋がりますから、そういった点を考えても拡大が続くことが期待できそうです。

ちなみに、苦戦していた中国大陸事業でも、実はウォシュレットだけは伸びていました(2024年3月期 決算説明資料 P8参照)。米国や中国大陸にて市況が悪化する中でも、トイレをウォシュレットに変えたい需要があることが分かります。国内もリモデル需要が大きいですし、実はTOTOは不動産市況の影響を受けにくい企業だと分かります。今後も市況に関わらず安定した成長が期待できそうです。

ここまでのまとめ

・日本住設事業、海外住設事業、新領域の3事業から成る

・海外事業やセラミックス事業の拡大に期待

・住設事業では米州市場やアジア市場の動向、さらに半導体市場や為替にも注目

・ウォシュレットの需要拡大が見込まれ、市況に関わらず安定した成長が期待できる

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2025年3月期の第2四半期の業績です(決算短信より)。

営業利益:241億円(+58.1%)

経常利益:227億円(▲0.8%)

純利益:169億円(+1.6%)

増収で大幅増益と利益面が好調です。

その一方で経常利益は若干の減益、純利益は微増となっています。営業利益が大幅増益になったのに対して、経常利益や純利益は停滞していますが、これは、経常利益や純利益は為替の影響が大きいためです。前期は為替差益が57億円ほどありましたが、それが今期は30億円の為替差損となりました(第2四半期決算短信 P4参照)。2024年9月末時点では、ドル円は143円ほどまで円高方向に推移していましたから、そういった影響が出たということです。

為替は変動が大きい状況が続いていますが、石破政権となって以降は円安方向に推移していますから、第3四半期以降では為替面から経常利益や純利益面への好影響が出てくることも十分に考えられます。為替の動向には引き続き注目です。

続いて営業利益が好調だった要因を見ていきましょう。

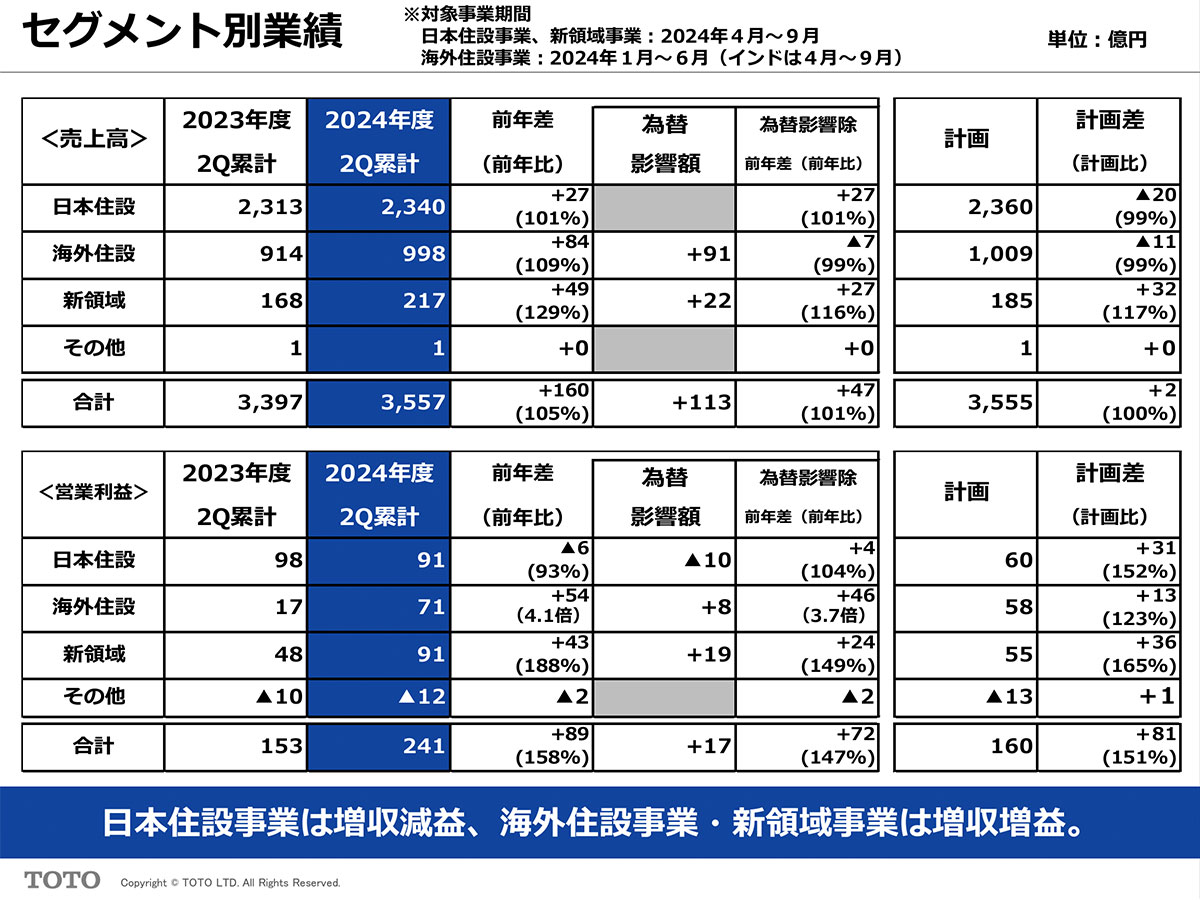

TOTO 2025年3月期2Q決算説明資料より

セグメント別の営業利益の前期比は以下の通りです。

②海外住設:+54億円

③新領域:+43億円

国内は減益となりましたが、海外住設や新領域が好調です。また、為替の影響を除いたセグメント別の営業利益の前期比は以下の通りです。

②海外住設:+46億円

③新領域:+24億円

国内事業は減益でしたが、それは為替による影響で、為替の影響を除くと全事業とも増益で、企業全体として堅調な状況です。

各事業についてもう少し詳しく見ていきましょう。

TOTO 2025年3月期2Q決算説明資料より

国内住設事業は、新築の営業利益は減収で赤字継続と苦戦しています。リモデルも営業利益は前年比で減益ですが、売上高は、前年比増収ですし、営業利益も93億円ほどと堅調です。

為替の影響によるコスト増で減益となりましたが、安定したリモデル需要があることを強みとして、今後も不動産市況に関わらず安定した業績が期待されます。

TOTO 2025年3月期2Q決算説明資料より

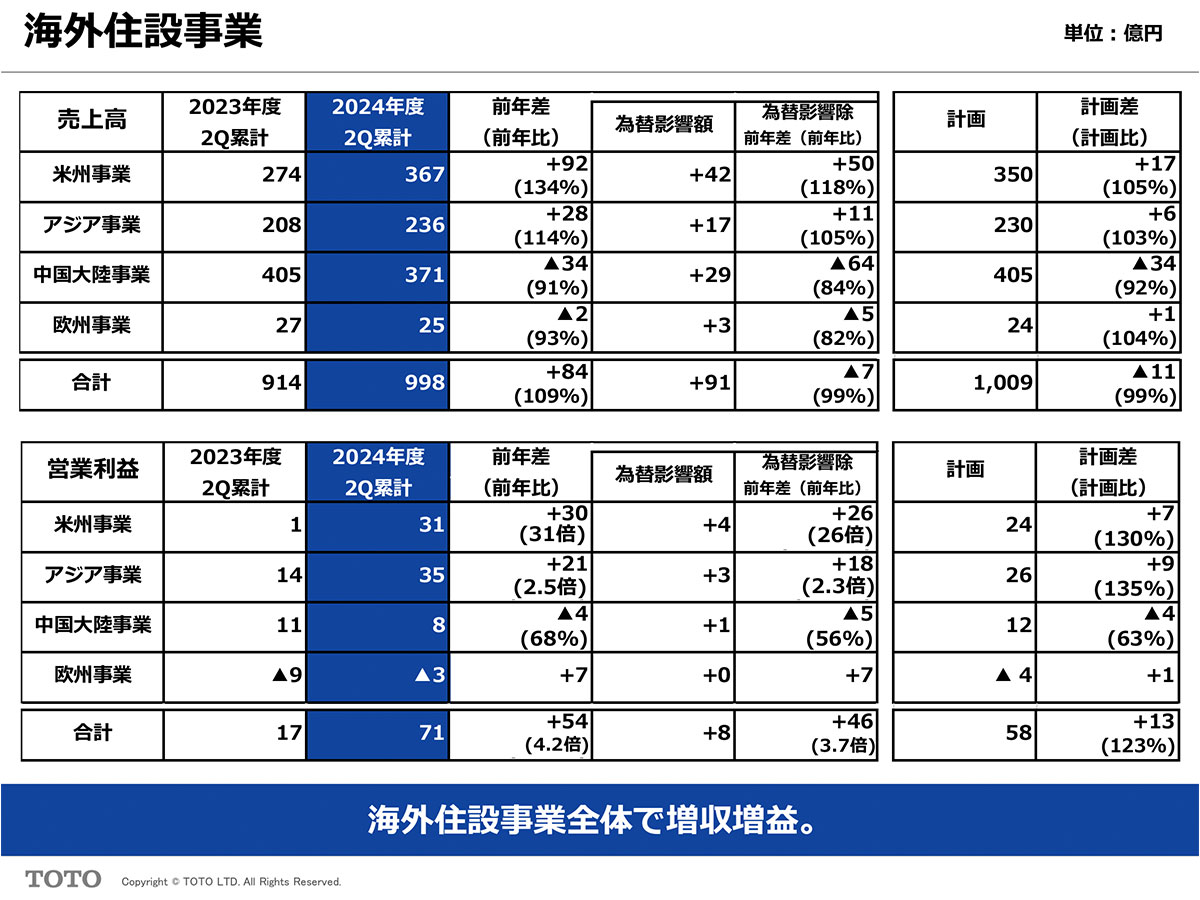

また、海外住設事業の市場別の営業利益の前期比は以下の通りです。

アジア事業:+21億円

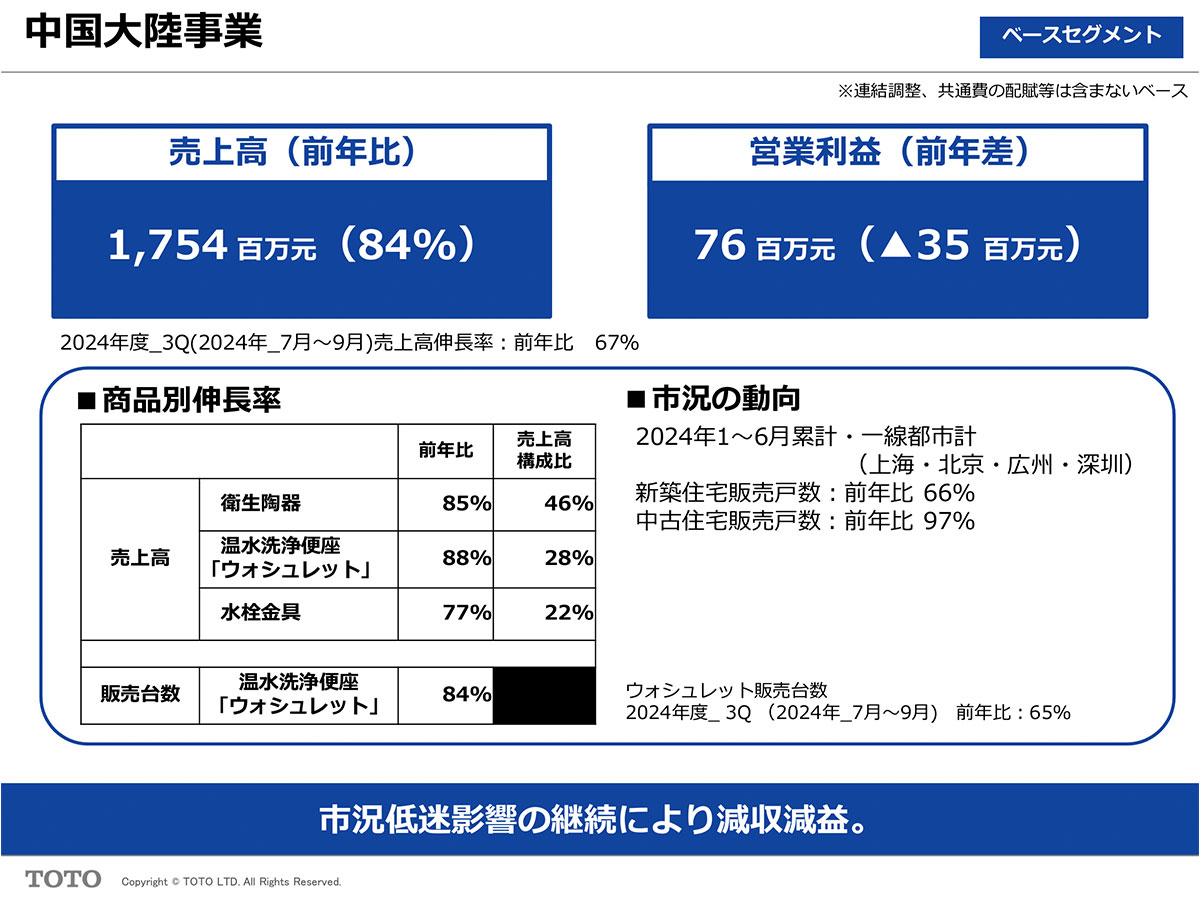

中国大陸事業:▲4億円

欧州事業:+7億円

中国大陸は低調な状況が続いているものの、前期比では横ばいでアジアと米州が好調でした。

TOTO 2025年3月期2Q決算説明資料より

米州はウォシュレットを中心に拡大しています。中古住宅販売戸数は前年割れで市況は低調なようですが、それでもウォシュレットによる拡大は続いています。ウォシュレット文化の浸透が進んでいますので、今後も好調が期待されます。

TOTO 2025年3月期2Q決算説明資料より

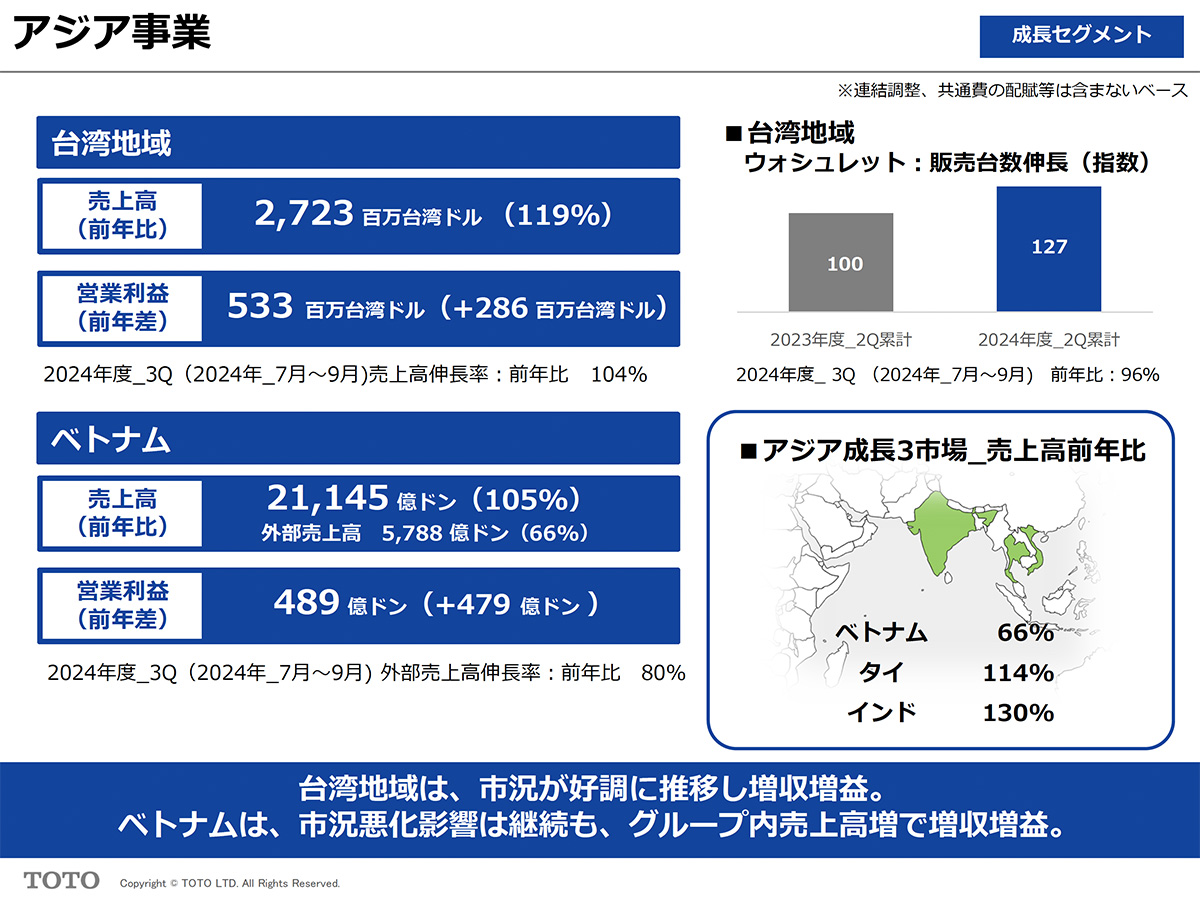

アジアではベトナムの苦戦は続くものの、タイやインド、そして台湾の回復が進み堅調でした。規模の大きい台湾市場が回復していますから、今後も堅調な状況は期待できそうです。

TOTO 2025年3月期2Q決算説明資料より

一方で中国は市況低迷が継続する中で苦戦しています。新築住宅販売は▲34%、中古住宅販売は▲3%と市況が大きく低迷する中で、前期は伸びていたウォシュレット売上に関しても▲12%でした。市況の低迷の影響が大きく、苦戦しています。

TOTO 2025年3月期2Q決算説明資料より

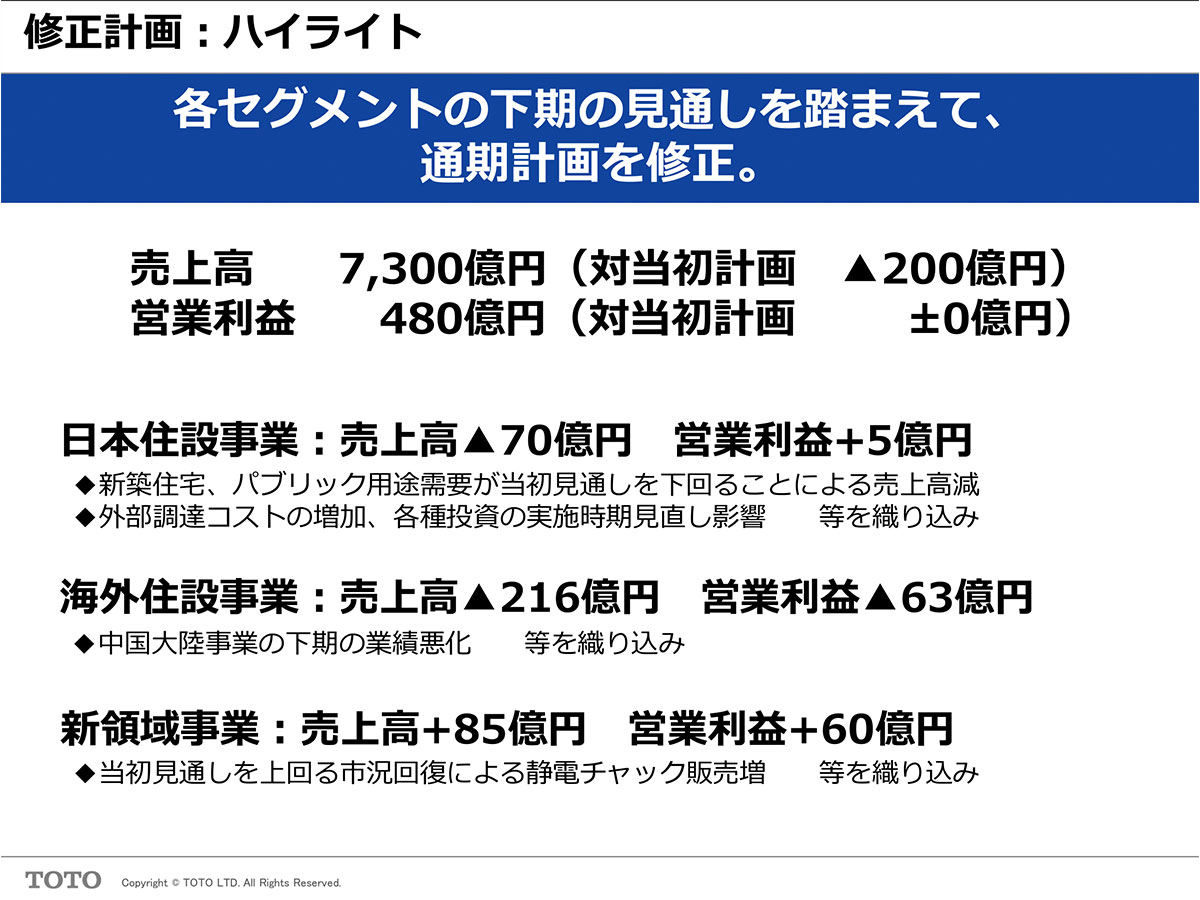

そして、中国大陸事業の下期の業績悪化を織り込んで、海外住設事業は大幅な下方修正をしています。

米州やアジアは堅調な状況が期待されますが、中国大陸が想定以上に苦戦していますので、中国景気の回復が進むかどうかに注目です。

TOTO 2025年3月期2Q決算説明資料より

そして、セラミック事業では半導体市況の改善が進んだことと、円安の影響もあり43億円の増益でした。今後も市況改善が続く事が期待されますし、為替も改めて円安方向に動いていますから、今後も好調が期待されます。

TOTO 2025年3月期2Q決算説明資料より

この新領域事業に関しては、想定以上の市況回復で上方修正しています。特にデータセンター向けの需要で市況が回復した静電チャックの販売が想定以上だったようです。生成系AIの投資拡大の中でデータセンターの建設も拡大していますから、好調が期待されます。

中国大陸事業の停滞が続くことは懸念されますが、日本住設は堅調なリモデル需要、米州はウォシュレット文化の浸透、アジアは台湾の市況回復、セラミック事業は半導体市況の回復があり、今後も事業面は堅調な状況が続くことが期待されます。さらに、石破政権になって以降は、為替は改めて円安に動いており、為替差損益の影響が大きい経常利益や純利益も含めて、今後は期待できますので、為替の動向には注目です。

TOTO 2025年3月期2Q決算説明資料より

ちなみに通期予想は、先ほど見たように中国大陸市場の想定以上の悪化もあり、売上が200億円、純利益が15億円の下方修正をしています。

とはいえ、増収で営業利益は増益を見込んでおり事業自体は堅調な状況が続く見通しです。 また、経常利益や純利益は減益を見込んでいて、それはやはり為替による影響が大きいです。

2024年10~3月の想定為替レートはドル円が145円、元円が20.5円など石破政権となって以降の水準からすると円高方向の想定です。

となると、為替面から業績が上振れする可能性は十分にありますので、やはり為替の動向に注目です。

※「日興フロッギー版」では、解説のポイントがわかりやすいようにマーカーを付けています。

※「日興フロッギー版」では、解説に使用したデータの参照元を記載しています。

※「日興フロッギー版」では、画像による説明は決算発表会資料に集約し、それ以外は、データの参照元を明記しています。

※「日興フロッギー版」では、用語解説を追加しています。

※「日興フロッギー版」では、「事業内容と業績のポイント」について「まとめ」を追記しています。