日本株のインデックスの双璧と言えば、日経平均株価とTOPIX。知名度では日経平均株価が上回るかもしれませんが、機関投資家と呼ばれるプロが日本株運用のベンチマークに使うことが多いのはTOPIXです。日本株インデックスについては、この2つだけ知っていれば十分でしょと思っていらっしゃる読者さん、ぜひもう1つ知ってほしいインデックスがあるんです。

TOPIXの残念なところ

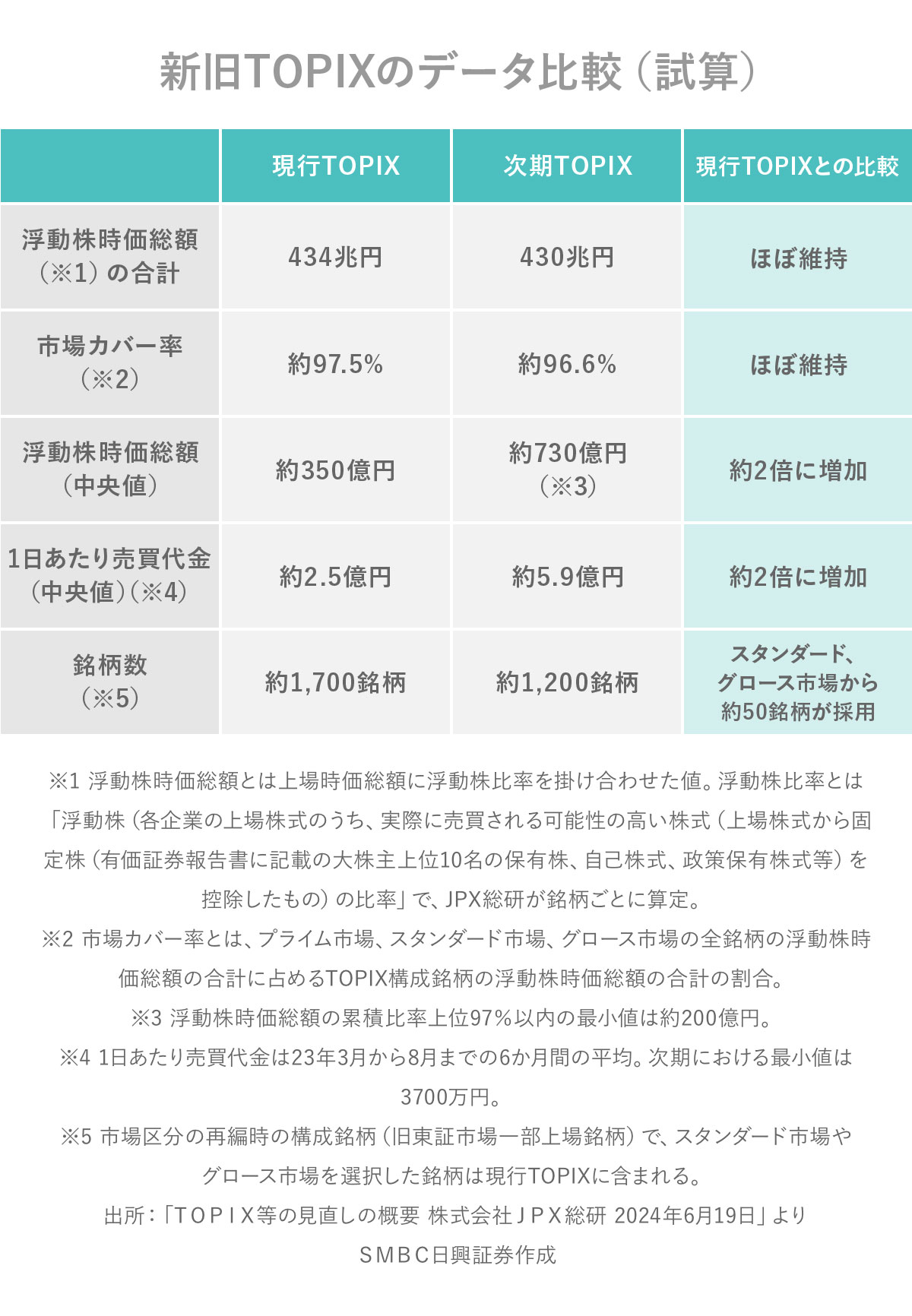

TOPIXは大まかに言えば東証プライム市場に上場している全銘柄で構成される株式指数です。ただし、市場で取引可能な株式数で算出された流通株式時価総額が100億円未満の銘柄については、「段階的ウエイト低減銘柄」として、2022年10月末から2025年1月末まで四半期毎に構成比率を引き下げられています。2025年1月末には構成銘柄数が減少する見込みです。

その後さらに、TOPIXは姿を変える予定です(前回記事参照)。最終的には売買が活発な1,200銘柄程度で構成される株式指数になる見込みです。

しかし、1つ変わらない点があります。TOPIXは構成銘柄に、業績や株価指標などの基準が一切ありません。過去数年にわたり赤字決算が続いていても、東証プライム市場に在籍し、投資家が活発に売買すれば、TOPIXを構成する銘柄でいられます。

TOPIXが上昇するためには、構成銘柄の株価が上昇する必要があります。株価を決める要素の1つは、その会社の売上や利益の額などを表す「業績」です。成長も見込めず、赤字経営が続いて配当も払えないような会社の株式は投資家が嫌うので、買う人が少ないです。買いたい人が少なければ、株価は低迷しがちです。

一方、業績が良くなると予想されれば、配当が増えることも期待されその銘柄の株価も上がってきます。TOPIXを構成する銘柄が業績が良い銘柄ばかりで構成されれば、それぞれの株価が上昇しますから、TOPIXが上昇します。しかし、TOPIXはS&P500のように、構成銘柄に利益の水準を問うような採用条件がありません。言葉を選ばず言えば、TOPIXの足を引っ張る銘柄も含まれているということです。

「稼ぐ力」に着目した株式指数が2023年に誕生

ご紹介する「JPXプライム150」は、TOPIXからさらに選抜された150銘柄で構成される日本株指数です。2023年7月3日から算出が開始されています。TOPIXと同様に浮動株にもとづいた時価総額加重平均型株式指数です。

端的に言えば、たくさんある日本の上場企業の「稼ぐ力」に着目して150銘柄を選んでいます。TOPIXの残念なところに配慮したような印象があります。定期銘柄入替は年に1度、8月末です。次の8月末までに採用銘柄に上場廃止等があっても、補充はされません。次の定期銘柄入れ替え時にルールに従って150銘柄になるよう調整されます。

JPXプライム150の選定ステップ

1.東証プライム市場に上場する銘柄の中から、整理・監理銘柄等を除外し、時価総額上位500銘柄を選定

2-1.収益性に着目

企業の収益性と投資家が期待するリターンの差(エクイティ・スプレッド)が大きい順に75銘柄を選定

2-2.将来性に着目

PBRが1倍を超えている企業の中から時価総額が大きい順に75銘柄を選定

3.2-1と2-2の結果をもってJPXプライム150構成銘柄が決定される

選定ステップの中にある「エクイティ・スプレッド」と「PBR」について少し解説しましょう。

「株主の期待を超える利益」を表すエクイティ・スプレッド

「エクイティ・スプレッド」は当該企業の収益性と投資家が期待するリターンの差のことで、具体的には「ROE―株主資本コスト」で計算されます。

ROEは「あーるおーいー」と読み、Return On Equityの略で日本語では株主資本利益率のことです。損益計算書に載っている「当期純利益」を貸借対照表に載っている「純資産」で割って算出される値で、企業が株主から集めた資本をどれだけ有効に活用して利益を得ているかを測る指標です。「株主資本コスト」は企業が株式を発行して調達する資金である株主資本金にかかるコストのことです。株主の立場では、企業からの配当金、あるいは株価自体の値上がり(値上がりに伴う売却益)への期待と理解すればいいでしょう。「JPXプライム150」では、「株主資本コスト」を以下の式で算出すると定めています。

「ベータ」って何? という声が聞こえそうです。これは、「β値」と表現することが多いもので、株式市場全体と個別銘柄の相関関係を示す指標です。「JPXプライム150」の場合はTOPIXに対して、個別銘柄がどれくらい連動したかを判断材料に使います。

A銘柄がTOPIXと全く同じ値動きをした場合、β値は1です。これは株価指数が1%上昇(下落)した場合、その個別銘柄の株価も1%上昇(下落)することを意味します。一方、β値が1.5の銘柄の場合、株価指数が上下に1%動くとその銘柄の株価は上下1.5%動くということです。β値が0.5の場合は株価指数上下1%の動きに対してその銘柄の株価は上下0.5%の動きになります。

つまり、β値が高いということはその銘柄の値動きが大きいことを示すため、相場変動に対するリスクが高くなることを意味します。逆にβ値が低い銘柄は値動きが緩やかであるため、価格変動リスクは小さいということを表しています。

式で使われている「市場リターン」は1968年1月4日(100ポイント)から定期入替基準日までの TOPIXの年率換算したリターンのことです。

よって、概して言えばベータ値が高い銘柄は、株主資本コストが高いことになります。株主が要求するリターンの水準が高いということですね。「エクイティ・スプレッド」はROE―株主資本コストで算出しますから、株主資本コストが高い企業はそれ以上にROEが高くないとエクイティ・スプレッドがプラスになりません。

「企業の資産価値からみた割安度」を表すPBR

PBRとは「Price Book-value Ratio」の略です。「ぴーびーあーる」と読み、日本語では「株価純資産倍率」と表現されます。株価が1株あたり純資産(BPS:Book-value Per Share)の何倍まで買われているかを見る投資尺度です。現在の株価が企業の資産価値(解散価値)に対して割高か割安かを判断する目安として利用されます。PBR=1倍は、株価とこの解散価値が同じ水準と判断され、PBR<1倍ならば、株式を上場しているよりも、株主に純資産を配布して解散した方が合理的と解釈されます。つまり、株主からの評価が高ければPBR>1倍になるのが一般的です。よって、PBRが大きい方が「JPXプライム150」採用銘柄にふさわしいということになります。

TOPIX500との比較

TOPIXを構成する銘柄のうち大型株と中型株のみで構成されるTOPIX500と呼ばれる銘柄群があります。TOPIX500とJPXプライム150のROEとPBRの中央値を比較した結果が以下の通りです。ROE、PBRともにJPXプライム150の方が高いことがわかります。

今回はJPXプライム150の採用銘柄選定条件をご紹介しました。次回は構成銘柄のご紹介とパフォーマンスなどをご紹介予定です。お楽しみに。