みなさんこんにちは! 公認会計士兼税理士の山田真哉です。

金融所得課税について様々なニュースが出ていますが、Xやニュースサイトのコメント欄には、反対の声が溢れています。しかしながら、誤った理解をしている方が結構います。そもそも金融所得課税について知らない方があまりにも多すぎる。なかには2025年にスタートすること自体知らない人もいるので、今回はその中身と今後どうなるかについて解説したいと思います。

お送りする内容は、以下の通りです。

・2025年開始、金融所得課税の中身

・今後どうなる?

・NISAはどうなる?

「金融所得課税」の経緯

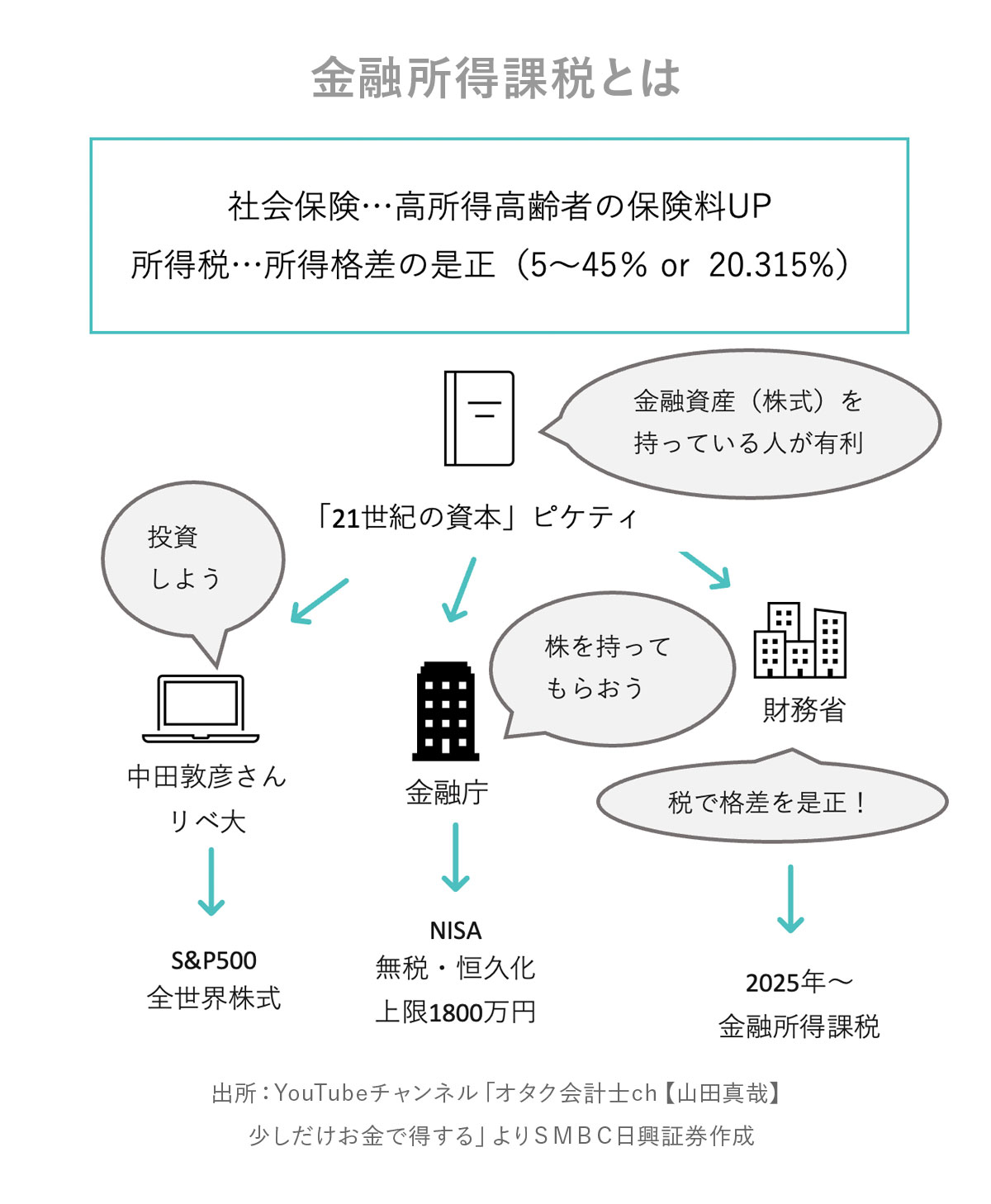

まず金融所得課税の経緯についてお話しします。金融所得に対して課税する話には、社会保険と所得税の2つの流れがあります。

社会保険については、厚生労働省の管轄です。高所得者の高齢者の保険料は安いから、その方々の保険料をアップしようという流れです。

今回の金融所得課税は、所得税の増税で所得格差を是正しようとする流れです。通常、給料や個人事業にかかる所得税は5%から45%の階段式になっています。しかし、株の売却益や配当金に関しては20.315%で統一されています。そのため、株を多く保有している人の方が得になっているのではないか、というのがざっくりとした話です。

ちなみにニュースサイトのコメント欄で、金融所得課税をしたら、年金基金などの株を運用している企業が大変じゃないかという意見もありましたが、法人税は全く別の話です。法人は株を買おうが、事業をしようが、同じ法人税率が適用されています。

ところで、この所得税の税率の差は昔からあったのに、なぜ今さらそんな話になったのか。あくまでも僕の見解なのですが、1冊の本がきっかけになったと思います。それは、今から10年位前に世界的大ベストセラーになったトマ・ピケティの『21世紀の資本』という本です。

本の内容をざっくり言うと、金融資産(特に株式)を持ってる人の方が有利なので、株を持ってる人はより金持ちになっていくし、株を持っていない人はより貧しくなっていく。格差が拡大していくのでなんとかしなくてはいけない、という話です。この話は、みんなうすうす気づいていたことをデータ分析して明らかにしました。多くの人が認識することで、ここから世界が少し変わることになります。

1つの動きとしては、YouTubeでの情報拡散です。例えば、中田敦彦さんのYouTube大学やリベラルアーツ大学さんなどが「投資しよう!」という発信をしています。そして、多くの人がアメリカの上位500社の株を集めた「S&P500」や全世界の株式に連動する投資信託を買う、という流れができました。

そのほかにも、金融庁の動きがあります。「株を持ってる人の方が有利なら、日本国民みんなに株を買ってもらおう。そうすれば国民も豊かになるし、国も豊かになる」と考え、2024年からNISA制度を恒久化しました。それまで、制度の適用は5年や20年といった期間の縛りがありましたが、非課税で保有できる上限の1800万円までなら死ぬまで売却益が無税という制度に変わりました。

このように、株にどんどん投資しようとする流れがある一方、全く逆の動きがあります。それが財務省です。「世の中の格差が拡大していくのであれば、その格差は税金によって是正すべきである」という流れで、2025年から金融所得課税が開始されます。

これは日本の財務省だけではなく、全世界的にも格差を是正するために富裕層に税をかける流れになっています。G20全体で富裕層に課税しようとする話も出てきているくらいです。では、実際2025年からスタートする金融所得課税が、具体的にどういう中身なのかを次に見ていきたいと思います。

2025年開始! 金融所得課税の中身

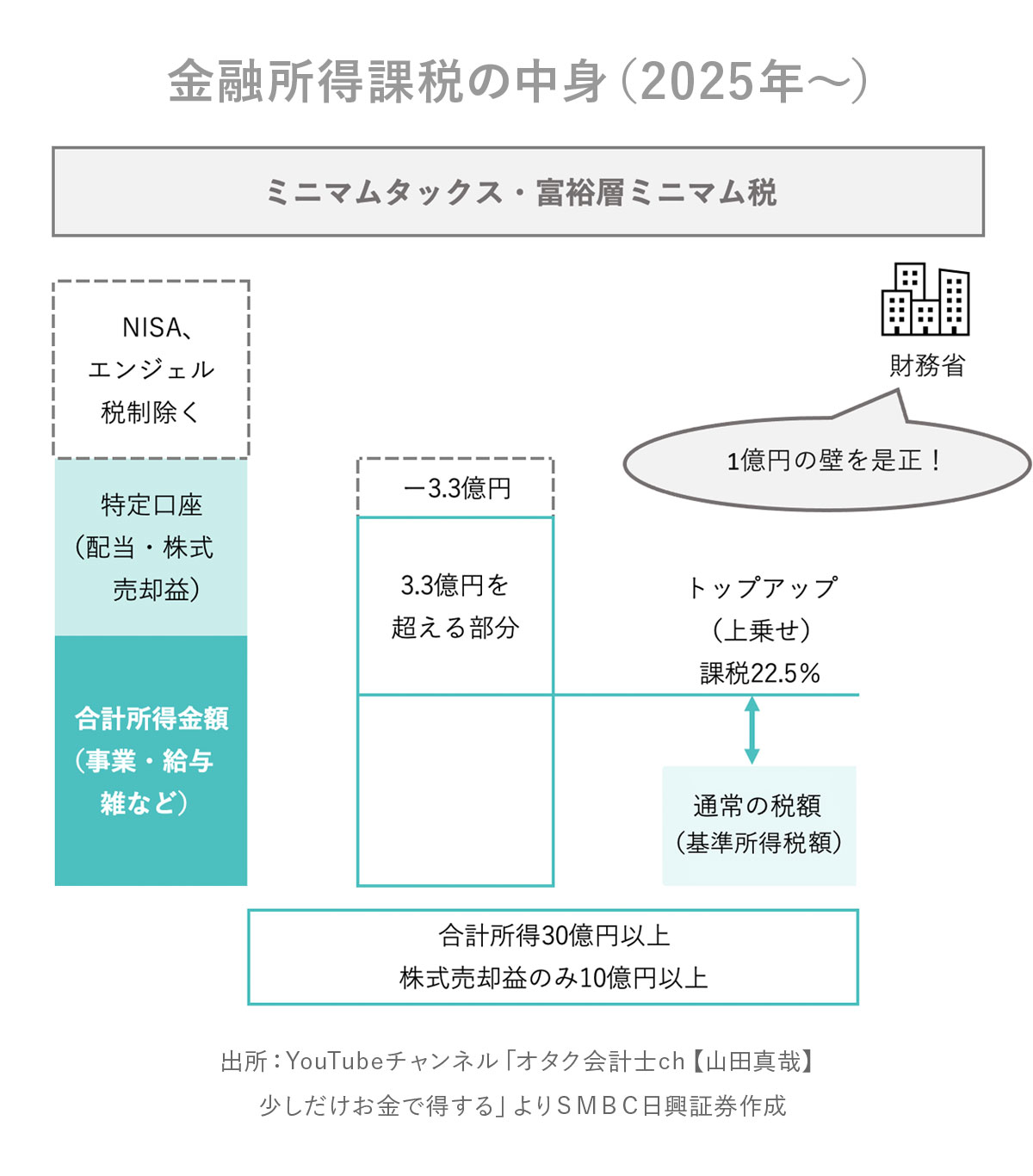

金融所得課税の正式名称は「特定の基準所得金額の課税の特例」や「極めて高い水準の所得に対する負担の適正化措置」です。今のところ通称も定まっていなくて、「ミニマムタックス」や「富裕層ミニマム税」などとも呼ばれています。

一般的に、事業所得や給与所得、雑所得などを足した合計所得金額を確定申告し、その所得金額に対して税金を払っています。ですが、富裕層に関しては、1億円の壁という問題が出てきます。合計所得金額が1億円を超えると、税率が下がっていく現象です。

所得税は所得によって5%から45%の税率で、住民税(10%)を足すと最大で55%になります。一方、株は住民税を含めて20.315%の税率で済みます。富裕層ほど株の保有割合が高くなる傾向があるので、結果、1億円を超えると税率が下がっていくという現象が起きます。もちろん株以外にも理由はありますが、株式投資で儲かってる人が非常に多いです。

上乗せされる税金の額は?

では、どのように金融所得課税をかけるのか。まず給与所得や事業所得に、特定口座に預けている株式の配当や株式の売却益を足します。その時、NISAやエンジェル税制(いわゆるベンチャー企業に対する出資)分は除きます。そして、そこから3億3000万円を引きます。そして、3億3000万円を超える部分の22.5%と実際に払った税額(基準所得税額)の差を調べ、22.5%を下回っていたら、差額を追加で納税することになります。いわゆるトップアップ(上乗せ)課税するという話になります。

簡単にいうと、「3.3億円を超える部分については、22.5%の税金を払ってね」というのが金融所得課税の中身です。

ちなみに22.5%の根拠は、所得税率が最大45%なので、その半分ということです。この金融所得課税によって、1億円の壁を少しでも是正しようとしています。

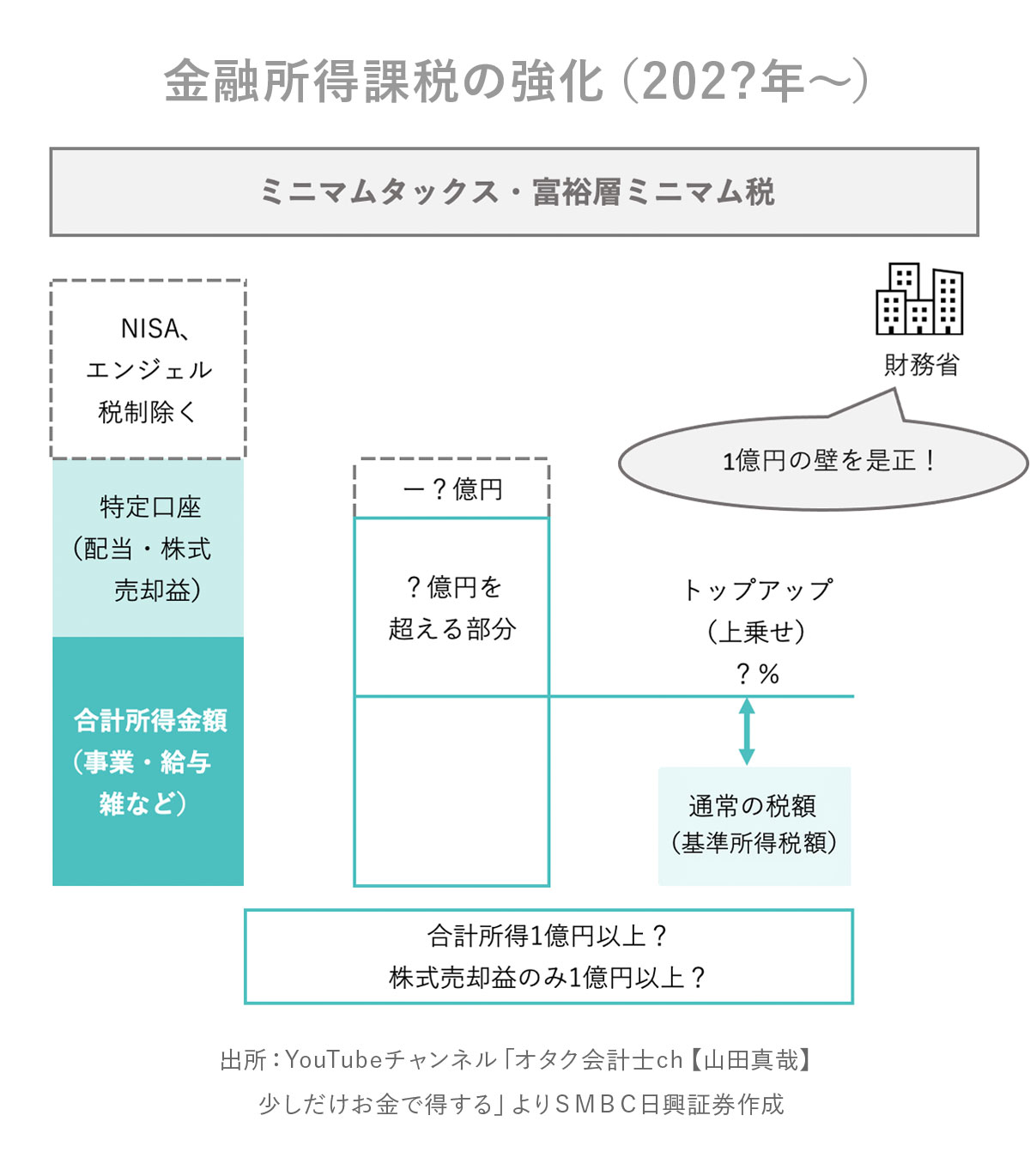

実際、どれぐらい稼ぐとこの金融所得課税の対象になるかというと、合計所得であれば30億円以上、株式の売買益だけの人であれば10億円以上の利益が出ていると対象となります。現時点の対象者は200~300人ほどと言われています。日本全体から見ると、本当にわずかです。ただ、こんなわずかな人のための税制をわざわざ作るはずないですよね。ですので、おそらく、これからこの基準は下がっていくことになると思われます。

金融所得課税の今後の行方

普通に考えると、1億円の壁を是正するために始まった税制ですから、調整して最終的には合計所得か、株式売却益のみで1億円以上の人が対象になっていくと思います。

「えぇー、本当に?」と思う方がいるかもしれませんが、そもそも財務省としては、NISAを恒久化する代わりの金融所得課税なので、当然この1億円基準まではやってくると思われます。つまりNISA恒久化とのバーターです。だから、この制度もNISAは除かれています。

なお、金融所得課税の方法としては、株の利益と給料を足すとか、20.315%の税率を上げるとか他にもいろいろな案があったのですが、最終的にこの仕組みに落ち着きました。なので、おそらくこの仕組みでラインをどんどん変えていくと考えています。1億円まで下がったあと、さらに8000万円や5000万円へ下がっていくのかが、今後のポイントになると思います。

ちなみに、この金融所得は足の速い所得と言われていて、あまりにも高すぎる税率だと、富裕層が無税の国に引っ越してしまいます。G20では税金をかける方向ですが、無税の国はたくさんあります。現在、日本の仮想通貨の税金が高いからシンガポールやドバイに引っ越す方がいますよね、そんな感じで今後、金融所得への税率が高すぎると引っ越す人は出てくるでしょう。

また、この金融所得課税はとても嫌われています。その理由ですが、将来、課税されるラインがどんどん下がっていく危惧もあるでしょうし、そもそも株で儲かった時に税金がかかるのが納得いかないこともあると思います。

リスクを負って投資して、仮に損失が出ても他の収入から差し引きできず、税金が安くなることはありません。株式同士では損益通算ができますが、基本的に損はただの損です。なのに、儲かったら税率を上げるというのは、やる気をそぐというのは納得できます。ということで、この金融所得課税については、いろんな意見があると思います。

今回の内容は、2024年9月4日時点の情報でした。

よかったら今後ともごひいきに。ば~い、ば~い!