音声メディア「Voicy」で、「10分で決算が分かるラジオ」を毎日配信中の「妄想する決算さん」が、日経225・グロースコア・スタンダードコアの企業を1社ずつ取り上げる人気連載を日興フロッギー版としてスタート! 読むだけで、知らず知らずのうちに主要な株価指数に採用されている企業についてわかるようになる決算解説。日興フロッギー版ならサクっと5分でチェックできます!

ソフトバンクグループレポート2024

2025年3月期 第2四半期決算投資家向け説明会

2025年3月期 第2四半期決算説明会資料

2024年3月期 決算短信〔IFRS〕(連結)

2025年3月期 第2四半期(中間期)決算短信〔IFRS〕(連結)

今回取り上げるのはソフトバンクグループ株式会社です。

事業と業績のポイント

国内では通信会社のソフトバンク(ソフトバンクグループとは別会社)、その傘下のLINEヤフーやQRコード決済のPayPay、それ以外にも多数の企業を傘下に持っています。また、国外でも半導体関連のArmがあるほか、ソフトバンク・ビジョン・ファンドなども通じて多数の企業へ出資を行っています。

多くの企業へ出資を行っていて、投資会社としての側面が強いです。

それを表すように現在のソフトバンクグループが重要指標としているのは以下の3つです(ソフトバンクグループレポート2024 P18参照)。

②LTV(Loan to Value):純負債÷保有株式価値

③手元流動性:現金及び現金同等物+流動資産に含まれる短期投資+債券投資+コミットメントライン未使用枠(銀行などに頼んだら借りられる契約をしている枠)

ソフトバンクグループが重視しているのは①投資の成果、②③投資をする際の安全性や余力です。こういった重要指標を見ても、ソフトバンクグループが投資会社として経営を行っていることが分かると思います。

ソフトバンクグループが重視するNAVの推移を見ていくと、2024年3月期は大きく増加した一方で(2025年3月期 第2四半期決算投資家向け説明会 財務編5参照)、投資損益は5594億円の赤字となっていて連動していません(ソフトバンクグループレポート2024 P72参照)。その理由は、上場子会社の株価変動は投資損益への影響がないためです。NAVは株価の推移で変動する一方で、連結決算では、親子間の内部取引を消去したうえで子会社の損益を連結するため、上場子会社の株価変動は損益に影響しません。

例えば、1000億円の利益を出している子会社が、将来性が見込まれて株価が倍になり、1兆円から2兆円になったとします。するとNAVは1兆円増加しますが、利益は変わらず1000億円のままですので、NAVと利益の推移が必ずしも連動する訳ではない、というのがソフトバンクグループの1つのポイントです。

今回は投資会社としてのソフトバンクグループの状況を見ていくために利益などの業績面ではなく、ソフトバンクグループがどのような投資をしているのか、投資先の状況はどうなっているのかを中心に見ていこうと思います。

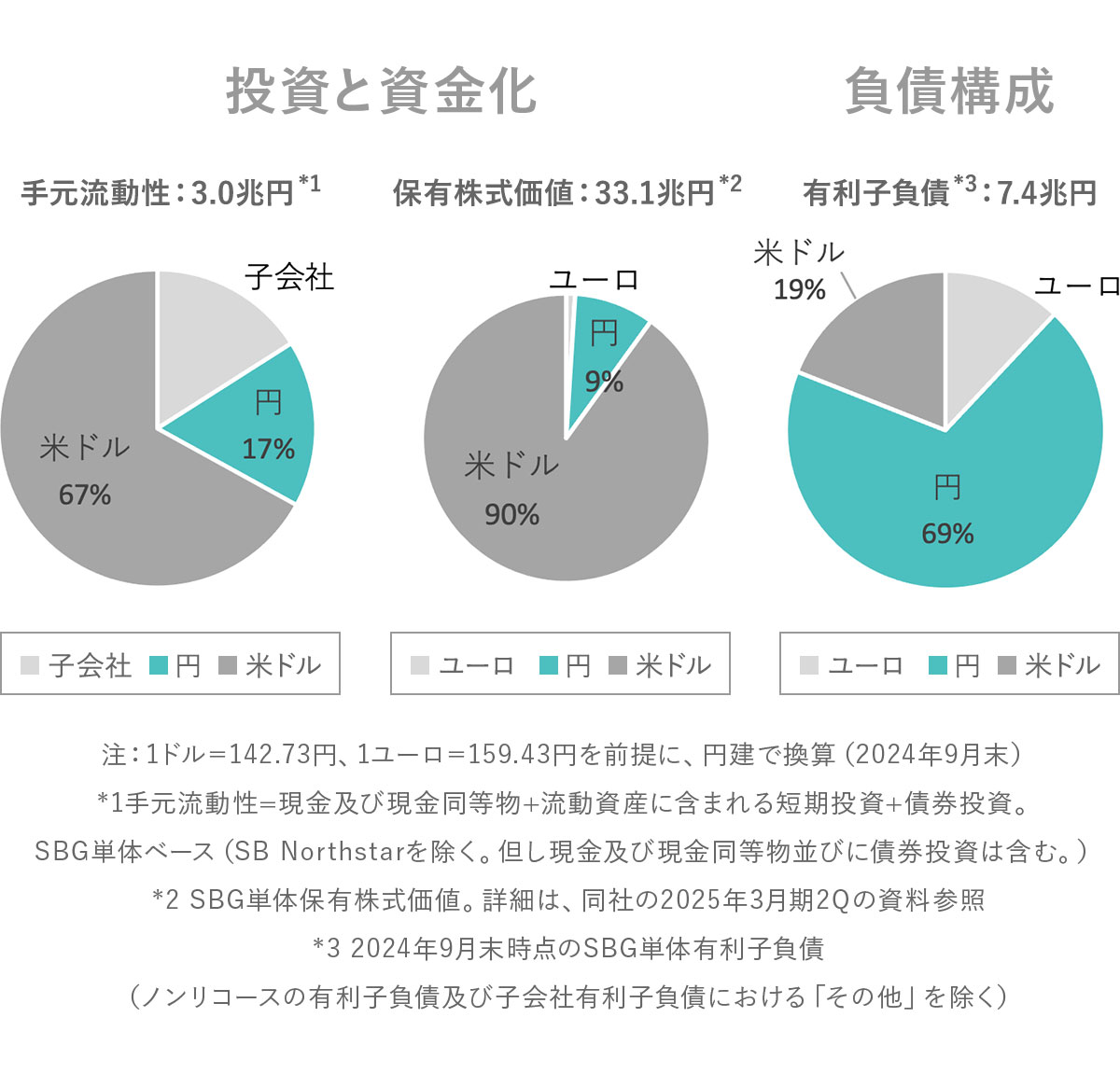

まず、2024年9月末時点でのNAV(保有株式価値ー純負債)を見ていくと、保有株式価値が33.1兆円、純負債が4.1兆円となっていて、NAVは29.0兆円です(2025年3月期 第2四半期決算投資家向け説明会 財務編31、4参照)。

保有株式価値の内訳は以下の通りです。

2.SVF1(ソフトバンク・ビジョン・ファンド 1):3.7兆円

3.SVF2(ソフトバンク・ビジョン・ファンド 2):4.0兆円

4.LatAmファンド:0.9兆円

5.ソフトバンク:3.1兆円

6.Tモバイル(米国の通信企業):2.5兆円

7.ドイツテレコム(ドイツの通信企業):0.4兆円

8.アリババ:0.01兆円

9.その他:2.1兆円

ソフトバンク・ビジョン・ファンドやソフトバンク、Tモバイルも大きな規模ですが、Armが半分以上を占めています。現在はArmの株価によって、NAVが左右されやすいということです。

Armは2023年9月14日にNASDAQに上場し市場で取引されるようになったことで、その株式価値が大きく増加しています。同社はソフトバンクグループによる買収後非公開化されたため、上場以前のNAVは2.9兆円(2023年3月末時点 注:2023年6月末には3.7兆円に)でしたが16.5兆円まで増加しました(2025年3月期 第2四半期決算投資家向け説明会 財務編12参照)。ちなみに、Armは2016年に3.3兆円で買収した企業ですから、非常に大きなリターンを出していることが分かります。また、規模が大きいのはArmのほかソフトバンクやTモバイル、ドイツテレコムといった上場企業で、保有株式価値に占める上場株比率は79%です(2025年3月期 第2四半期決算投資家向け説明会 財務編12参照)。NAVは株式市場の動向に左右されやすいということです(ソフトバンクグループレポート2024 P97参照)。

それでは続いて保有株式価値の内半分以上を占めているArmとはどのような企業なのか見ていきましょう。

主力事業は、低消費電力のマイクロプロセッサー(CPU)や関連テクノロジーのデザインを主力とした、半導体のIP(intellectual property:知的財産)のライセンス事業です。現在の半導体業界では、複雑化や多様化が進む中で、設計から製造まで一貫して対応することが難しくなり、水平分業の時代となりました。そんな中で回路設計に関しても、自社で一から設計するのではなく、質のいい他社のIPを活用するようになっています。

半導体メーカーはArmが作ったIP、設計図のようなものを活用しつつ、半導体を作っているということです。そしてArmはCPU関連で大きな強みを持っていて、特にスマートフォンではiPhoneもAndroidでもデファクトスタンダード※となっているため、ほぼ100%のシェアをもっています。もちろん、スマートフォンだけに活用されているわけではなく、それ以外の多様な製品の半導体にも活用されていて、Armが採用されていない分野を見つけるのが難しいほどです。

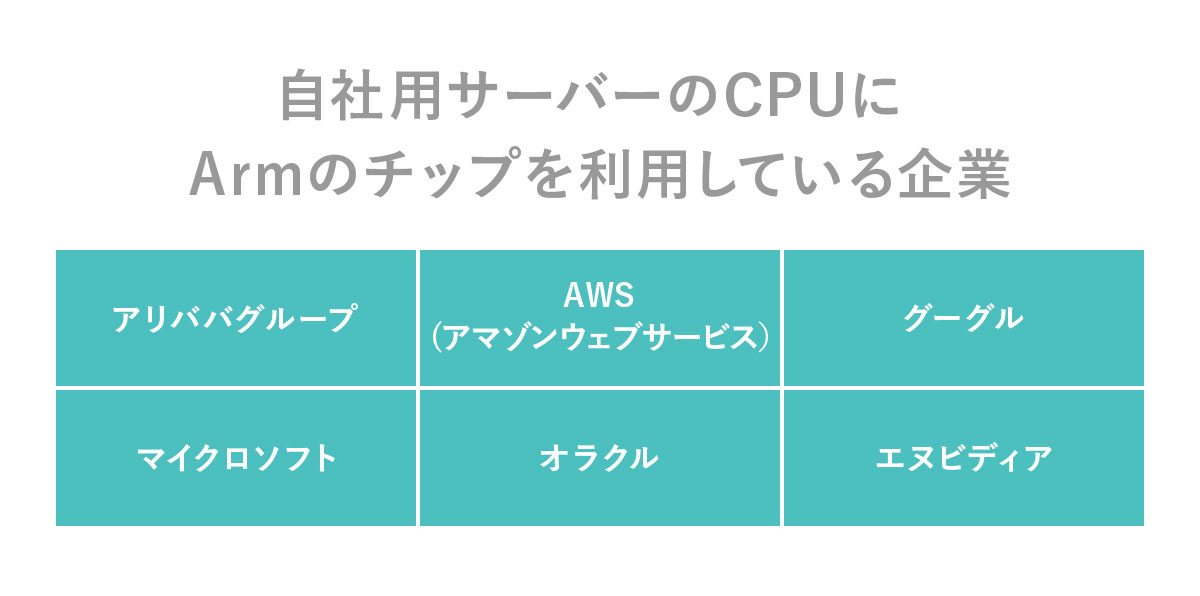

AlibabaやAWS(アマゾン ウェブ サービス)、Google、Microsoft、Oracle等のハイパースケーラー(大規模なデータセンターを運営するクラウド企業)やNVIDIAなどの半導体チップでも非常に高いシェアを持っています。

Arm社ホームページ公開情報よりSMBC日興証券が作成

2023年度のマーケット別のロイヤリティー収入※の構成を見てみると、モバイル、コンシューマーエレクトロニクス、IoT、クラウド、オートモーティブで分散した構成です(ソフトバンクグループレポート2024 P25参照)。

多様な分野に活用されていて、AIの発展やIoT化などでの需要の拡大が期待されています。Arm製品はエネルギー効率の高さにも強みがありますので、データセンター系の需要(データセンターの建設ラッシュ、省電化、AIニーズ増加)が高まっている中で、さらなる拡大が期待されています。

2023年度時点では売上高は4640億円、セグメント利益は332億円の赤字(無形資産の償却費656億円を含む)という状況ながらも、20兆円以上の時価総額で推移しています(2024年3月期 決算短信 P24参照)。成長性を期待され、高い評価を受けている企業であることが分かると思います。

今後のArmの成長と株価の推移には特に注目です(2025年3月期 第2四半期決算投資家向け説明会 財務編7参照)。

続いてソフトバンク・ビジョン・ファンドについても見ていきましょう。

2024年9月末時点のソフトバンク・ビジョン・ファンド 1(SVF1)、ソフトバンク・ビジョン・ファンド 2(SVF2)の、それぞれの投資額とリターンは以下の通りです(2025年3月期 第2四半期決算投資家向け説明会 経理編10参照)。

SVF1:895億ドル→1121億ドル(+226億ドル)

SVF2:536億ドル→326億ドル(▲210億ドル)

SVF2はマイナスです。さらに、エグジット※前の投資に絞ってみると以下の通りです。

SVF2:466億ドル→292億ドル(▲174億ドル)

SVF1はエグジット済みで利益も計上していて、2024年6月末より改善方向(2025年3月期第2四半期決算説明会資料 P29参照)ではありますが、マイナスを抱えている投資先があります。WeWorkへの投資の失敗などは、大きな話題となったように、巨額の損失を出している投資もあり、ビジョン・ファンドは大きなリターンが出せているわけではないことが分かります。これは公正価値※による計算であることも影響していると考えられます。

Armはソフトバンクグループの買収後は非公開化されていたため、上場前の公正価値での評価は3兆円弱でしたが、上場したことで市場での取引が行われるようになり、保有株式価値は10兆円以上増加しています(2025年3月期 第2四半期決算投資家向け説明会 財務編12参照)。Armほどではないと思われますが、上場によって保有株式価値が上昇する可能性があるということです。

2024年3月末時点では、320億ドル相当(注:2024年9月末は340億ドル相当)のレイトステージ※の投資先があるとしていますので、まずは上場がどれだけ進むかに注目です(ソフトバンクグループレポート2024 P30参照)。ちなみに、TikTokなどを展開するバイトダンスにも3%ほどの出資をしています。上場となれば数十兆円規模の企業となることが予想されていますので注目です。

続いてソフトバンク・ビジョン・ファンドにはどのような投資先があるのかをもう少し詳しく見ていきましょう。投資先には未公開投資先が多数ありますが、公開投資先の内2024年3月末時点での公正価値が大きい10社は以下の通りです。

2.DiDi(中国中心の配車サービス):37億ドル

3.AutoStore(自動倉庫システム):24億ドル

4.Grab(東南アジア中心の配車サービス):13億ドル

5.Full Truck Alliance(トラックの配車サービス):12億ドル

6.Symbotic(物流倉庫自動化):9億ドル

7.DoorDash(米国中心のフードデリバリー):8億ドル

8.Roivant(バイオテック):8億ドル

9.Delhivery(インドの物流ソリューション):4億ドル

10.GoTo(東南アジアの配車・EC):4億ドル

物流関連や配車サービスを中心に数多く投資していますから、こういった市場の動向にも注目です。

また、ソフトバンクグループの保有株式価値では、以前は中国の大手IT企業のアリババが多くを占めていた時期が長かったですが、テック株の暴落を受けてソフトバンク・ビジョン・ファンドが不振となる中で、2022年に多額の含み益を持つアリババ株を一部売却し、2023年には中国の事業環境の不透明感の高まりに対処するために、ほぼ全株の売却を決めています(2025年3月期 第2四半期決算投資家向け説明会 経理編8、財務編23参照)。

アリババは2022年の売却を決める以前は多額の株式を保有していたこともあり、その売却には時間がかかるため、まだ株式は保有していますが、先渡売買契約(将来の〜年〜日に〜の金額で売却しますという契約)を行っていますから、ソフトバンクグループに与える影響は小さくなっています。

アリババの売却によって、ポートフォリオは、以前は比率が高かった中国比率は大きく減少し、2024年9月末時点では7%となっています。現在は中国市場のリスクは受けにくい構成となっています。

地域別のポートフォリオの構成は以下の通りです(2025年3月期 第2四半期決算投資家向け説明会 財務編39参照)。

②北米:16%

③日本:11%

④中国:7%

⑤APAC(除く中国・日本):7%

⑥その他:3%

Armがある欧州が中心で、それに次いで北米、その次が日本となっていて、日本比率は1割程度ですからグローバルで幅広く投資していることが分かります。

また、通貨別では手元流動性3.0兆円の内67%が米ドル、保有株式価値33.1兆円の内90%が米ドルと米ドルを中心に運用しています(2025年3月期 第2四半期決算投資家向け説明会 財務編40参照)。

その一方で負債面を見てみると有利子負債7.4兆円の内、69%が日本円となっています。つまり、金利の低い円で調達してドルで運用しているということです。

日本での調達力を活用して金利差を活かした投資ができていますし、手元流動性に関してもドル建てで保有しているため、金利差によって利益を得られています(2025年3月期 第2四半期決算投資家向け説明会 財務編15参照)。日本の大手企業ですから、円での調達力が高いというのが1つの強みとなっていることが分かります。また、ドルでの運用が大半となっていますので、為替によってもNAVは大きく影響を受けることになります。

実際に円高が進んだ2025年3月期第2四半期のNAVは、前四半期比では▲6.3兆円と大きく減少していますが、その最大の要因は、為替の▲4.0兆円です(2025年3月期 第2四半期決算投資家向け説明会 財務編4、6参照)。

大半がドル資産ですから、円安が進めばNAVは拡大しますし、円高になれば縮小します。石破政権となって以降は、円安方向に推移していますから、第3四半期では為替による拡大が期待されますので注目です。

また、短期の為替変動には左右されず長期的なリターンを追求するということですが、為替に左右されない拡大を続けられるかどうかにも注目です(2025年3月期 第2四半期決算投資家向け説明会 財務編9参照)。負債性調達も活用しつつ、それ以上に高いリターンを出す投資をするという形で事業を行っているため、財務状況も重要です(2025年3月期 第2四半期決算投資家向け説明会 財務編18参照)。

現在は、今後2年分の流動性を確保しているとしていて(2025年3月期 第2四半期決算投資家向け説明会 財務編14参照)、さらに、リファイナンス(借り換えなどの負債を新しい負債に組み替えること)も進んでいるため、財務面は余力がある状況です(2025年3月期 第2四半期決算投資家向け説明会 財務編16、21参照)。

2022年度は40億ドル、2023年度は39億ドル、2024年度の上期でも39億ドルを投資しています。今後も継続して積極投資を進めていくことが考えられます(2025年3月期 第2四半期決算投資家向け説明会 財務編13参照)。

近年、特に投資を進めているのはAI関連企業(2025年3月期第2四半期決算短信 P3参照)で、ChatGPTで知られるOpenAIにも5億ドルの投資で合意しました(2025年3月期第2四半期決算説明会資料 P34参照)。AI市場の動向とその投資の成否にも注目です。

ここまでのまとめ

・多くの企業へ出資を行っていて、投資会社としての側面が強い

・ソフトバンクグループが重視しているのは①投資の成果、②③投資をする際の安全性や余力

・保有株式はArmが半分以上

・Armは、低消費電力のマイクロプロセッサー(CPU)や関連テクノロジーのデザインを主力とした、半導体のIPのライセンス事業の会社で、特にCPUは強い

・ソフトバンク・ビジョン・ファンドは物流関連や配車サービスを中心に数多く投資

・アリババ株の売却により現在は中国市場リスクの影響は受けにくい

・円での調達力が高く、ドルでの運用が大半のため、為替によってもNAVは影響を受ける

・財務面は余力あり

・近年は、AI関連の投資を進めている

直近の業績

それでは、最後に直近の業績も少し見ていきましょう。

2025年3月期の第2四半期までの業績です(2025年3月期 第2四半期決算投資家向け説明会 経理編2参照)。

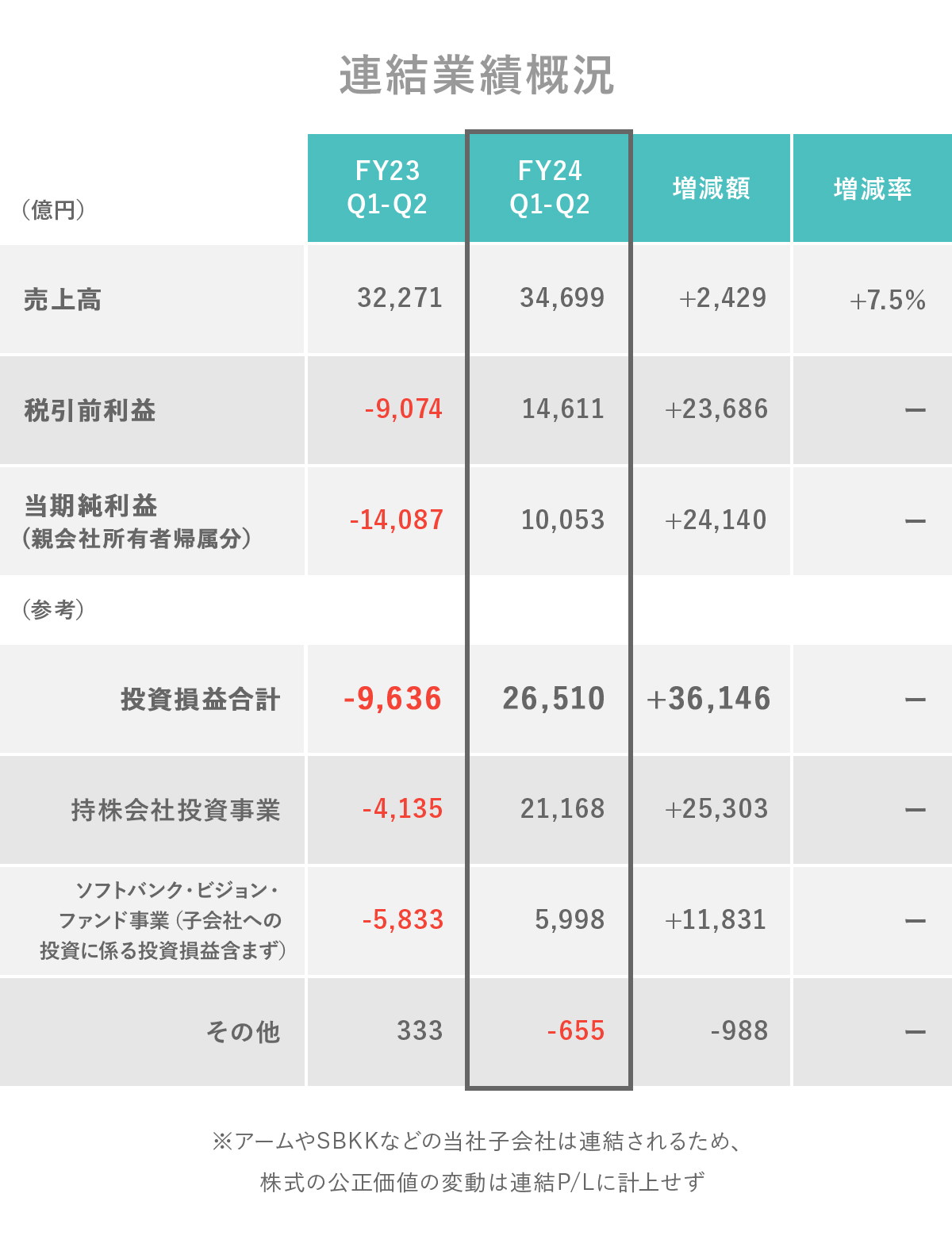

当期純利益:▲1兆4087億円→1兆53億円

増収で大幅な黒字転換となっています。利益面が改善した要因は、世界的な株式相場の上昇による好影響を受けてソフトバンク・ビジョン・ファンドを含め投資の損益改善の影響が大きいです。ソフトバンク・ビジョン・ファンドのセグメント利益は▲1978億円→1688億円(2025年3月期 第2四半期決算投資家向け説明会 経理編9参照)、持株会社投資事業のセグメント利益は▲5433億円→6644億円(2025年3月期 第2四半期決算投資家向け説明会 経理編4参照)となっています。ソフトバンクグループ自体の業績も株式相場の影響を受けやすいことが分かります。

特に持株会社投資事業が大幅増益となっていて、これにTモバイルやドイツテレコムの株価上昇による影響が大きく出ています(2025年3月期 第2四半期決算投資家向け説明会 経理編4参照)。その他の規模の大きい保有株式であるArmやソフトバンクは、子会社であるため、その株価変動による業績面への影響がありません。業績を考える際には、Tモバイルやドイツテレコムの株価には特に注目です。

また、為替の業績への影響としては、円高は外貨建て預金や貸付金の減少に繋がるので、為替差損が出ますが、その一方で外貨建て負債に関しても減少に繋がるので為替差益が出ます(2025年3月期 第2四半期決算投資家向け説明会 経理編19参照)。

そして、外貨建て負債の規模の方が大きいですから、円高になると利益面へはプラスの影響が出ています。よって、円高に推移する中で、今期は2890億円の為替差益がありました。となると第3四半期は、円安に推移すると業績には悪影響が考えられます。とはいえ、円安はNAVの拡大には繋がるので、投資会社としては円安は好影響があります。このため業績が悪化したとしても、同社にとっては悪い状況ではないという点を理解しておく必要がありそうです。

※「日興フロッギー版」では、解説のポイントがわかりやすいようにマーカーを付けています。

※「日興フロッギー版」では、解説に使用したデータの参照元を記載しています。

※「日興フロッギー版」では、画像による説明は決算発表会資料に集約し、それ以外は、データの参照元を明記しています。

※「日興フロッギー版」では、用語解説を追加しています。

※「日興フロッギー版」では、「事業内容と業績のポイント」について「まとめ」を追記しています。