音声メディア「Voicy」で、「10分で決算が分かるラジオ」を毎日配信中の「妄想する決算さん」が、日経225・グロースコア・スタンダードコアの企業を1社ずつ取り上げる人気連載を日興フロッギー版としてスタート! 読むだけで、知らず知らずのうちに主要な株価指数に採用されている企業についてわかるようになる決算解説。日興フロッギー版ならサクっと5分でチェックできます!

統合報告書 2023

2024年8月期 決算短信〔IFRS会計基準〕(連結)

HP(連結業績推移)

2019年8月期業績および2020年8月期業績予想

2024年8月期業績および2025年8月期業績予想

統合報告書 2022

2023年8月期 決算短信〔IFRS会計基準〕(連結)

2023年8月期 業績2024年8月期 業績予想

今回取り上げるのは、日本最大のアパレル企業の株式会社ファーストリテイリングです。

事業と業績のポイント

それでは早速事業内容から見ていきましょう。

ユニクロの主な事業は以下の3つです(統合報告書 2023 P24参照)。

②ジーユー(GU)事業

③グローバルブランド事業:Theory、PLSTなど、ユニクロとジーユー以外のブランド

ユニクロやジーユーを展開する他にも、複数のアパレルブランドを展開しています。

2023年8月期時点での売上高構成を見ていくと以下の通りです(2023年8月期業績および2024年8月期業績予想 P7参照)。

②ジーユー事業:11%

④グローバルブランド事業:5%

※売上高構成比率は執筆者の妄想する決算氏が算出したデータ

ジーユーに関しても1割ほどの規模がありますが、やはり主力はユニクロで8割以上を占めています。

複数ブランドを展開していますが、ユニクロの動向に業績は左右されやすいということです。

ちなみに、大きな規模を持つブランドとしてはユニクロとジーユーがありますが、ユニクロではどちらかというと定番の商品を長く販売していて、ジーユーではトレンドの商品を早いサイクルで展開するといった違いがあります。

ユニクロやジーユーのビジネスモデルは、SPA(製造小売業)に該当します。SPAとは自社で企画、製造、販売までを一貫して行う形態のことです。それぞれを別会社がやっていれば、メーカー、流通会社、小売店などそれぞれの取り分が発生します。少量の商品を扱う場合は、自社で行うよりも規模の大きい他社に委託した方がコストは下がるケースが多いです。しかし大きな規模で全てを一貫して事業を行えるのであれば、SPAは自社で全ての取り分を得られるので、収益性が高くなりやすいです。

ですので、ファーストリテイリングのように、大規模でSPAで事業を行うと高収益で事業を展開することができます。

そして、基本的に顧客データを最も多く取得できるのは小売店です。小売店のデータを製品の企画や在庫管理に高い精度で素早く反映できることは、アパレル企業にとって大きな強みです。

特に近年は、店舗内の行動データ、アプリなどから取得できるデータの量が大きく増加。AIの活用が容易になる中で、大規模に事業展開しているSPAの強みは増していると考えられます。

また、ユニクロの生産拠点は、上海、ダッカ、ホーチミン、ジャカルタ、ベンガルールといった生産コストの安い地域です(統合報告書 2023 P31参照)。国内生産ではなく、こういった生産コストの安い地域で生産して低価格を実現しています。

続いて、売上構成をもう少し詳しく見ていきましょう(2023年8月期決算短信 P18参照)。

(1)日本:32.2%

(2)グレーターチャイナ(中国大陸・香港・台湾):22.4%

(3)韓国・東南アジア・インド・豪州:16.3%

(4)北米:5.9%

(5)欧州:7.3%

②ジーユー事業:10.7%

③グローバルブランド:5.1%

ジーユー事業も主力は国内で、売上の4割以上を国内が占めますが、規模は海外事業の方が大きいです。グレーターチャイナが海外の主力ですが、それ以外の地域も一定の規模があります。日本やグレーターチャイナを中心に、世界的なアパレル需要に業績が左右されやすいということです。

ではアパレルの需要は何に左右されるのかというと、景気や消費の動向はもちろん、天候にも左右されます。夏がしっかりと暑くなれば夏服は売れやすく、また冬もしっかりと寒ければ冬服が売れやすくなります。

寒い冬であれば単価の高い冬服が売れるので、収益性が上がりやすいです。また、アパレルは値下げ販売を行うのが一般的です。特にシーズンの終わりには、セールで販売されます。暖冬などでシーズン中に商品が売れずにセール販売の量が増えると、収益性が悪化します。そういった点を考えても、天候が業績に与える影響は大きいということです。

景気や消費の動向、そして天候も業績に影響を与えますから、その動向には注目です。

事業内容がある程度分かったところで、続いて近年の業績の推移を見ていきましょう(ホームページ/IR情報/連結業績推移/通期分/売上収益・営業利益グラフ)。

2019年8月期~2023年8月期までの業績の推移を見ていくと、コロナ禍での停滞があり2021年8月期までは停滞傾向が続いています。ですが2022年8月期には売上もほぼコロナ禍前の水準となり、利益面がコロナ禍前を上回りました。そして2023年8月期には売上・利益ともにコロナ禍前を大きく上回り過去最高の業績を更新し非常に好調です。

ではどうして近年は好調だったのか、セグメント別の営業利益を2019年8月期と2023年8月期で比較してみると以下の通りです(2023年8月期は2023年8月期 業績2024年8月期 業績予想 P7を参照。2019年8月期実績は2019年8月期業績および2020年8月期 業績予想 P6を参照)。

②海外ユニクロ:1389億円→2270億円(+63%)

③ジーユー:282億円→261億円(▲7%)

④グローバルブランド:37億円→▲30億円

国内ユニクロも伸びていますが、海外ユニクロが大きく伸びたことで好調だったことが分かります。ちなみに、ジーユーは減益となっています。ジーユーは、ユニクロと比べてトレンド商品をより多く扱っていますから、コロナ禍で外出需要が減少した影響を受けやすかったということです。

今後は外出需要の増加と共に、ジーユーの業績改善が期待されます。

また、海外事業が好調だった背景には、円安の好影響もありますが積極出店も影響しています。

2019年8月期→2023年8月期の店舗数の推移は以下の通りです(2024年8月期業績および2025年8月期業績予想 P32、2019年8月期業績および2020年8月期業績予想 P24を参照)。

海外:1379→1634店舗(+255/+18%)

国内も店舗数を増やしていますが、海外を特に増やしていることが分かります。日本市場では人口減少も進み、成長は難しい成熟市場となっていますから、今後の成長には海外展開が重要性を増しています。

コロナ禍でも部屋着としての需要などもあり、ファーストリテイリングの業績は悪化したものの利益は出ていました。そして、コロナ禍に進めたのが、出店でした。通常であればなかなか空きが出ないような好立地にも、コロナ禍は出店することができたのです。集客しやすい場所に店舗が増えた点を考えると、今後も好調が続くことが期待できそうです。

また、国内外とも店舗の増加率以上に利益の伸び率は高いです。つまり店舗当たりの収益性も高まっていたということです。

海外の好調には円安の影響もありますが、出店に加えてユニクロ自体の人気の高まりで収益性の向上も進み好調でした。ちなみに、ヨーロッパ市場では、柳井氏が2022年9月にミラノ・マドリードの店舗に行った際には驚くほど多くの顧客がいて、1996年に日本でフリースが大ヒットした時のような手ごたえを感じているとしています(統合報告書 2022 P6、7参照)。欧州などでもユニクロ人気が高まっていて、多くの市場で今後も堅調な状況が続くことが期待されます。特に欧米はマーケットが大きく、厳しい冬シーズンのある市場です。単価の高い冬服は売上にとって重要と先ほどお伝えしましたが、現状ではシェアの小さい欧州で今後拡大が進むかにも注目です。

海外展開の重要性が増していますが、2024年8月期の店舗展開の状況を見ていきましょう。国内のユニクロは3店舗減の797店舗となっている一方で、海外店舗は出店が64店舗増の1698店舗。直近では国内は一定の縮小を進めていますが、海外は増やしています。国内では収益性の改善を重視し、海外で成長を見込んでいることが分かります(2024年8月期業績および2025年8月期業績予想 P32、33参照)。

ちなみに、海外市場において直近では特に東南アジア・オセアニアの店舗を増やしていて、+38店舗となっています。

グローバルインフォメーション社によるアパレル市場全体の市場予測は、2023年~2028年の年平均成長率を5.8%としています。その成長の要因は、新興国における人口と所得の増加とECの成長です。新興国の拡大は非常に重要ですから、これからの成長を支える新興市場でどれだけ伸びていくのかに特に注目です。

外出需要の増加でジーユーも業績回復が期待されますので、そうなると2024年8月期以降も好調が続く事が期待できそうです。

また、近年ファーストリテイリングが話題になった出来事としては賃上げがあります。その結果2023年8月期の人件費は3186億円→3840億円へと大きく増加しています(2023年8月期決算短信 P19参照)。これは、もちろん店舗数が増加していることも影響していますが、賃上げの影響が出ています。さらにインフレも進む中で物流費やその他経費含めて増加が進み、コスト面の増加が想定されます。とはいえ、業績悪化が懸念されるかというと実はそうではありません。それは、先ほど見たように店舗当たりの収益性も高まっていて、事業自体が好調ということもありますが、財務面での取り組みに変化が見られているためです。

2022年8月期→2023年8月期での保有する現預金の推移を見てみると1兆3582億円→9032億円で、▲4550億円と大幅減になっています(2023年8月期業績 2024年8月期業績予想 P20参照)。

その理由は、安全性の高い債券を購入するのに充当したためです。多額の現預金を抱えていたユニクロは、その一部で債券運用を進めました。その結果、2023年8月期の受取利息は95億円→413億円まで大きく増加しています(2023年8月期決算短信 P20参照)。ちなみに税引前利益は4379億円(2023年8月期決算短信 参照)。ですから、1割弱を債券運用で稼げているということです。

ここまでのまとめ

・ユニクロ、ジーユー、グローバルブランドの3事業を展開

・大規模SPA(製造小売業)で高収益な事業展開

・海外市場は堅調で店舗数を増やしているため好調が期待される

・国内は不採算店舗を撤退し、店舗数を減らしていることから、さらなる収益性改善が期待される

・コスト増が進む一方で、債券運用などで収益源の拡大に動いているため、コスト高を補っていくことが期待できる

・コスト増は進んでも受取利息も含めた純利益は悪化しにくい

・事業が成長する中で、今後も好業績が続くことが期待される

直近の業績

それでは続いて直近の業績を見ていきましょう。今回見ていくのは2024年8月期の通期の業績です(2024年8月期業績および2025年8月期業績予想 P3参照)。

営業利益:5009億円(+31.4%)

純利益:3719億円(+25.6%)

増収増益で拡大が続いています。

ちなみにこの水準は売上・利益ともに業績予想を上回り、過去最高を達成しました。この好調はもちろん事業面が好調だったこともありますが、運用面の影響も大きいです(2024年8月期決算短信 P20参照)。

為替差益は大幅に減少していますが、受取利息に関しても413億円→667億円へと大幅増加したことで金融収益は前期比で横ばいを維持しています。債券運用による好影響が分かります(2024年8月期決算短信 P20参照)。為替の値動きの影響はあるものの、こういった運用面の影響もあって、今後も堅調な業績が期待されます。

続いて各事業についてもう少し詳しく見ていきましょう。

セグメント別の営業利益の前期比は以下の通りです(2024年8月期業績および2025年8月期業績予想 P7参照)。

海外ユニクロ事業:+565億円

ジーユー事業:+76億円

※前期比は執筆者の妄想する決算氏が算出

国内外ユニクロともに好調で、さらにジーユーも好調です。外出需要の回復で、ジーユーも改善が進みました。

ちなみにこのジーユーでは、米国に海外初の旗艦店を出店するなど海外展開を本格化させているので(2024年8月期業績および2025年8月期業績予想P18参照)、今後の拡大に注目です。

続いて、主力のユニクロの動向をもう少し詳しく見ていきましょう。

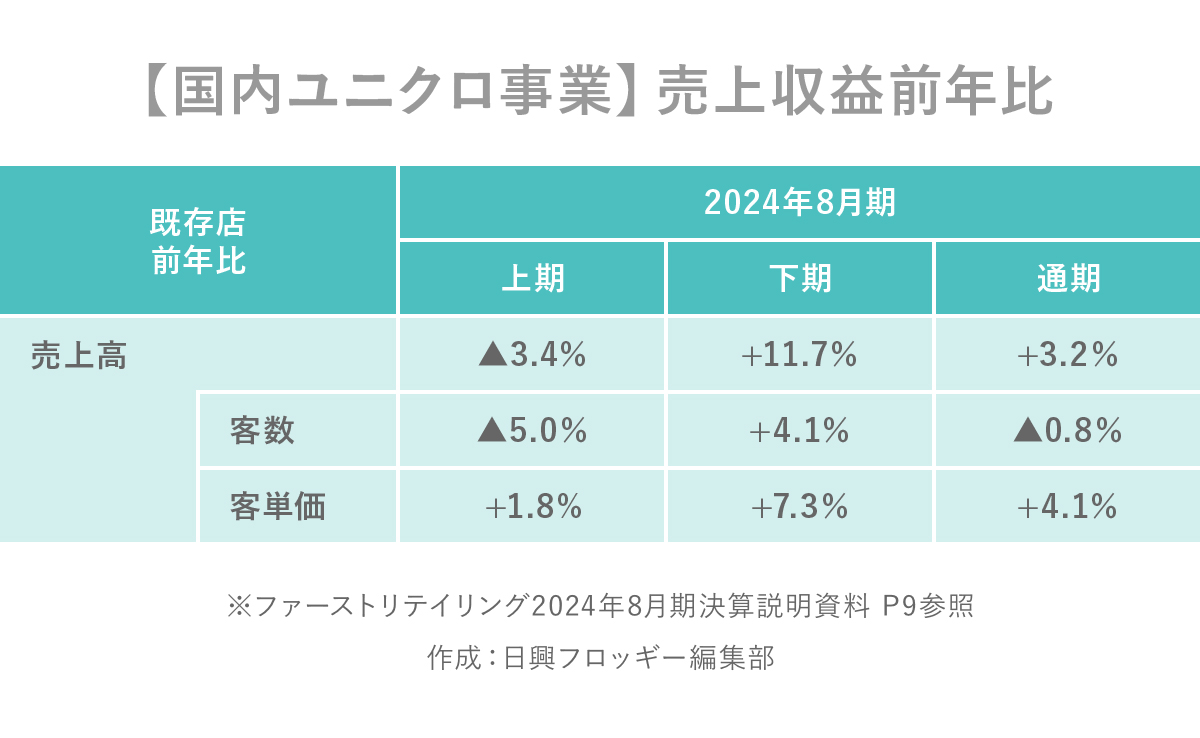

まず、国内ユニクロの状況ですが、上期は暖冬によって冬物が苦戦し、既存店の売上が▲3.4%となったとしています。ただ下期は夏の気温が高くなった好影響もあり、既存店売り上げが+11.7%になるなど好調でした。さらに、インバウンドからの売上も好調で、下期では免税売上比率が2倍の8%になっています。

まず、国内ユニクロの状況ですが、上期は暖冬によって冬物が苦戦し、既存店の売上が▲3.4%となったとしています。ただ下期は夏の気温が高くなった好影響もあり、既存店売り上げが+11.7%になるなど好調でした。さらに、インバウンドからの売上も好調で、下期では免税売上比率が2倍の8%になっています。

海外人気の高まりが、海外事業だけでなく国内事業にも好影響があるということです。インバウンドが堅調ですから、今後の国内事業も好調が期待されます。

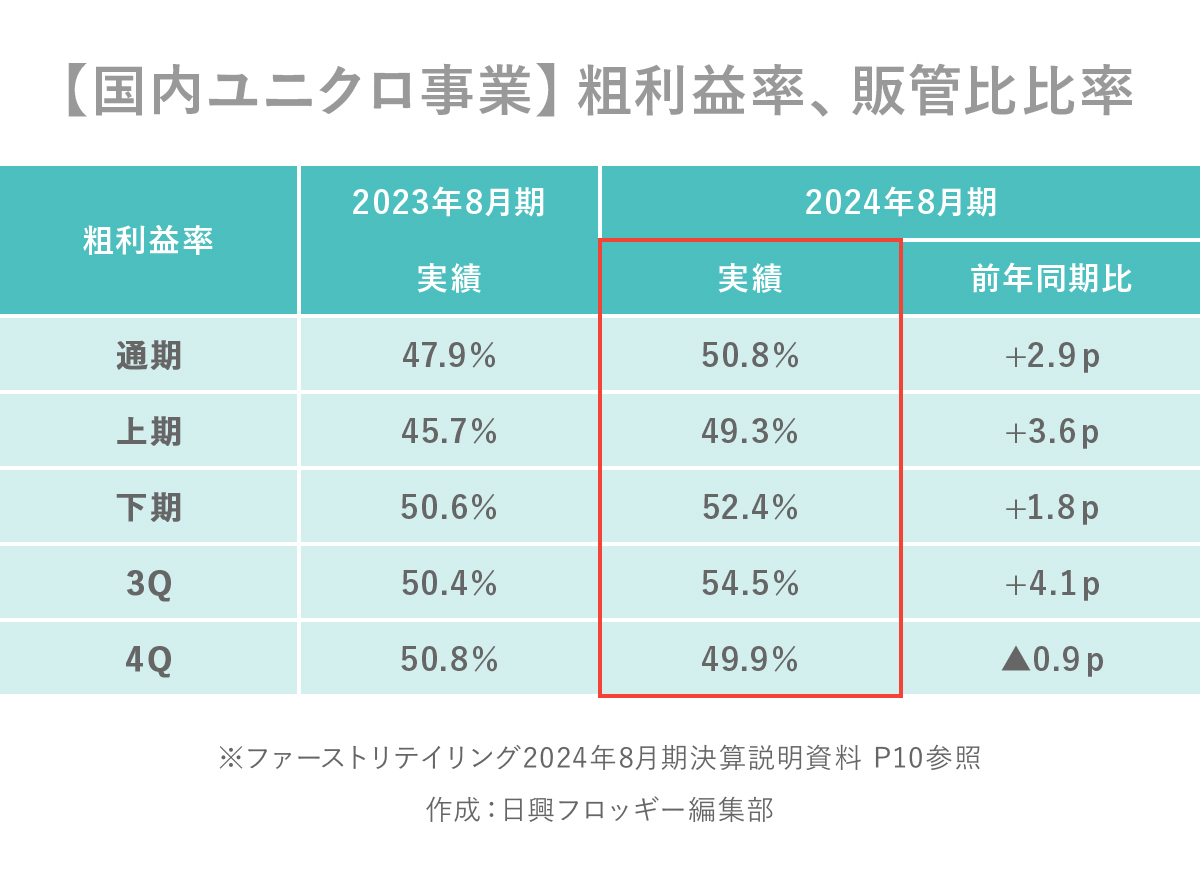

利益率の面では売上動向に応じた発注の徹底や為替影響の低減があり、粗利率が改善しています。さらに販売が好調だった下期では値引き販売が減少したこともあり、利益率が改善しています。

為替の影響もありますが、販売の好調や発注面の改善もあり、原価改善(編集部註:原価を引き下げる施策)の取り組みが進んでいます。こういった点を考えても、今後も堅調な業績が続くことが期待されます。

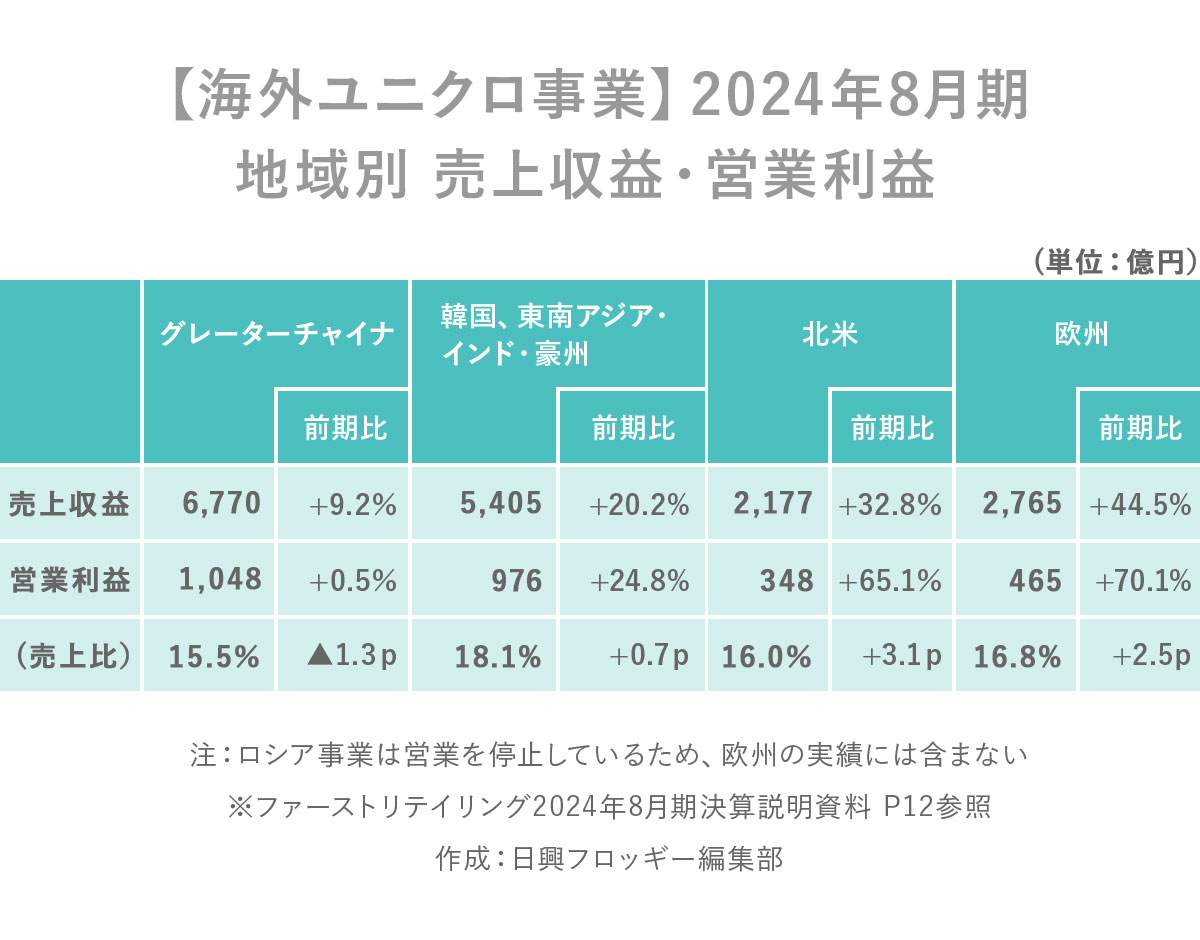

また、海外ユニクロでは欧州、北米、東南アジア、インド、豪州が大幅な増収増益で好調でした。海外人気が高まっていることが分かります(2024年8月期業績および2025年8月期業績予想 P11参照)。

唯一苦戦気味なのがグレーターチャイナです。若干の増収増益となったものの、それは上期に冬物が好調だった影響で、下期は減収で大幅減益と苦戦しています。景気低迷の中で消費にも停滞感が見られますので、一定の苦戦が続く可能性があり、注意が必要です(2024年8月期業績および2025年8月期業績予想 P13参照)。

とはいえ、その他の地域は人気も高まり好調です。特に欧州では既存店も2ケタ成長で人気が高まっています。マーケットも大きく、冬服も売れる欧州市場は重要ですから、今後さらなる拡大が進むかに注目です(2024年8月期業績および2025年8月期業績予想 P14~16参照)。

そういった中で通期予想を見ても、増収増益が続くことが見込まれています(2024年8月期業績および2025年8月期業績予想 P23参照)。

海外ユニクロは大幅な増収増益、国内は若干の増収増益、ジーユー事業も増収増益を見込んでいます(2024年8月期業績および2025年8月期業績予想P28、29参照)。

海外人気の高まりが国内ユニクロに対しても好影響を与えている状況ですし、外出需要回復の中でジーユー事業も堅調な業績が期待されます。まだまだ堅調な業績が続くことが期待できそうです。

※「日興フロッギー版」では、解説のポイントがわかりやすいようにマーカーを付けています。

※「日興フロッギー版」では、解説に使用したデータの参照元を記載しています。

※「日興フロッギー版」では、画像による説明は決算発表会資料に集約し、それ以外は、データの参照元を明記しています。

※「日興フロッギー版」では、用語解説を追加しています。

※「日興フロッギー版」では、「事業内容と業績のポイント」について「まとめ」を追記しています。