みなさんこんにちは! 公認会計士兼税理士の山田真哉です。

2024年10月の総選挙で国民民主党が躍進し、「年収の壁を見直す」という公約に実現性が出てきました。今回は、この話題についてのリクエストが多かったので、「年収の壁の変更によって手取りがどうなるのか」を検証してみました。なお、僕はバリバリの無党派層なので、あくまでも中立的な立場で計算してみた結果となります。

お送りする内容は、以下の通りです。

・パート主婦(主夫)の年収の壁どうなる?(106万円・130万円の壁問題)

・扶養家族の年収の壁 どうなる?(親の扶養控除への影響)

・学生バイトの年収の壁 どうなる?(税負担率25%問題)

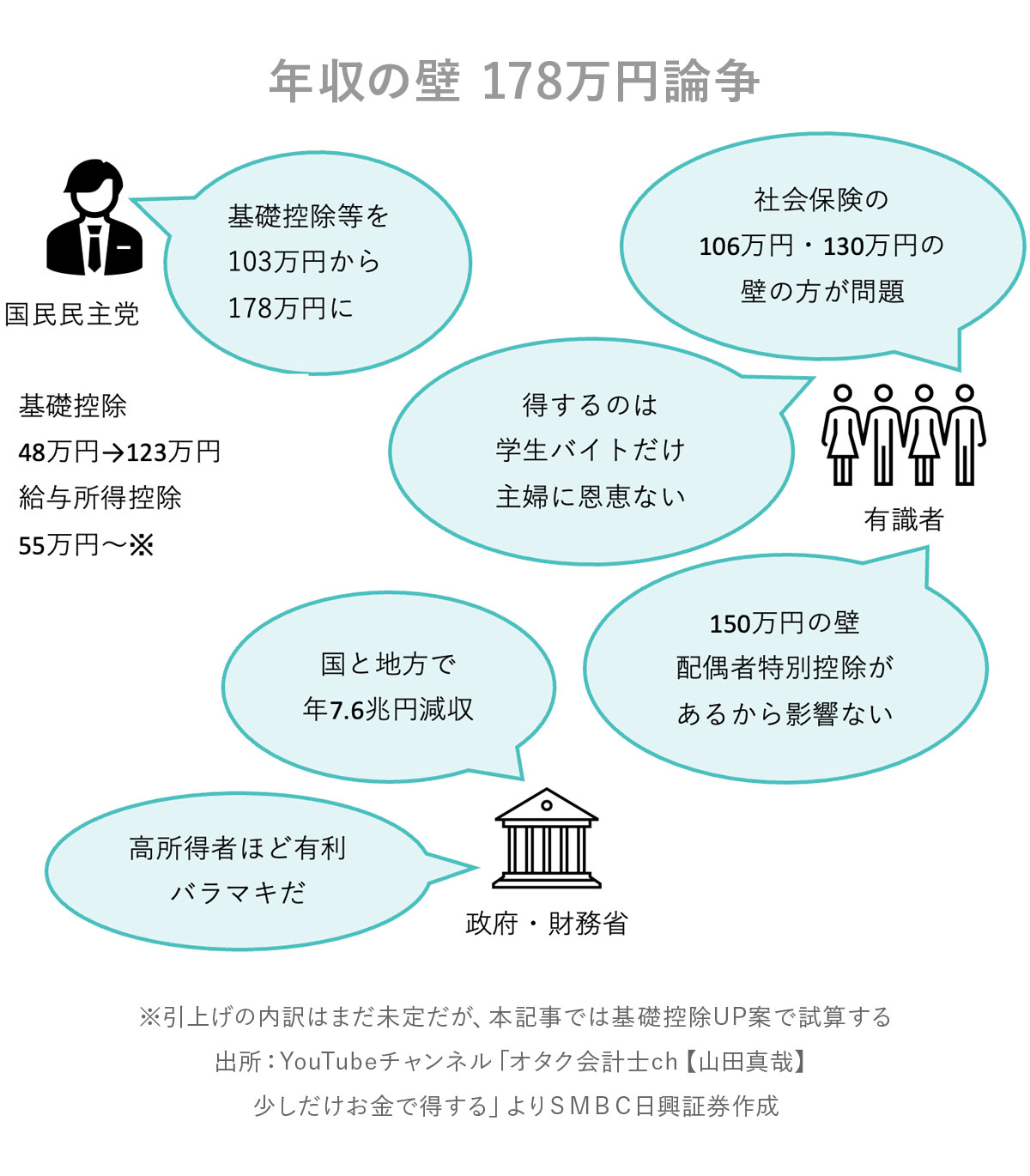

年収の壁、178万円論争とは?

まず、年収の壁178万円論争について簡単に解説します。国民民主党は基礎控除などをこれまでの103万円から178万円にする公約を掲げていました。この103万円というのは、基礎控除48万円に給与所得控除の最低額55万円を足した額で、「103万円の壁」とも呼ばれます。一定の金額を超えると扶養から外れてしまう「年収の壁」の代表的なもので、30年くらい前からずっと変わっていません。

今回出てきた178万円という数字は、30年前と今の最低賃金を比べると、おおむね1.73倍。控除額も同様にすると178万円となるそうです。ただ、この「178万円」という数字は別の意味も持っていますので、後ほどお話しします。

年収の壁を178万円にすると、これまで年収を抑えるために働き控えしてきた方々が、そうしなくてよくなる。就業調整のために年末に休まなくて済む、といった効果が期待できます。

ですが、この178万円へ変更することに対しては反論もあります。例えば「問題は社会保険に関する106万円や130万円の壁の方ではないか」とか、「得するのは学生バイトだけで主婦には恩恵があまりないのではないか」などです。

さらに、これまでも取り上げてきましたが、主婦は年収130万円未満であれば、健康保険料も年金も無料の第3号被保険者(=主婦年金)です。こちらの壁が重要なので、「178万円に上げても、気にすべきは社会保険の130万円の壁ではないか」「配偶者特別控除に関する150万円の壁を気にするべきではないか」といった意見もあります。

このように、結局年収の壁を178万円にしても、それほど影響は生じないのではないかという反論もあります。

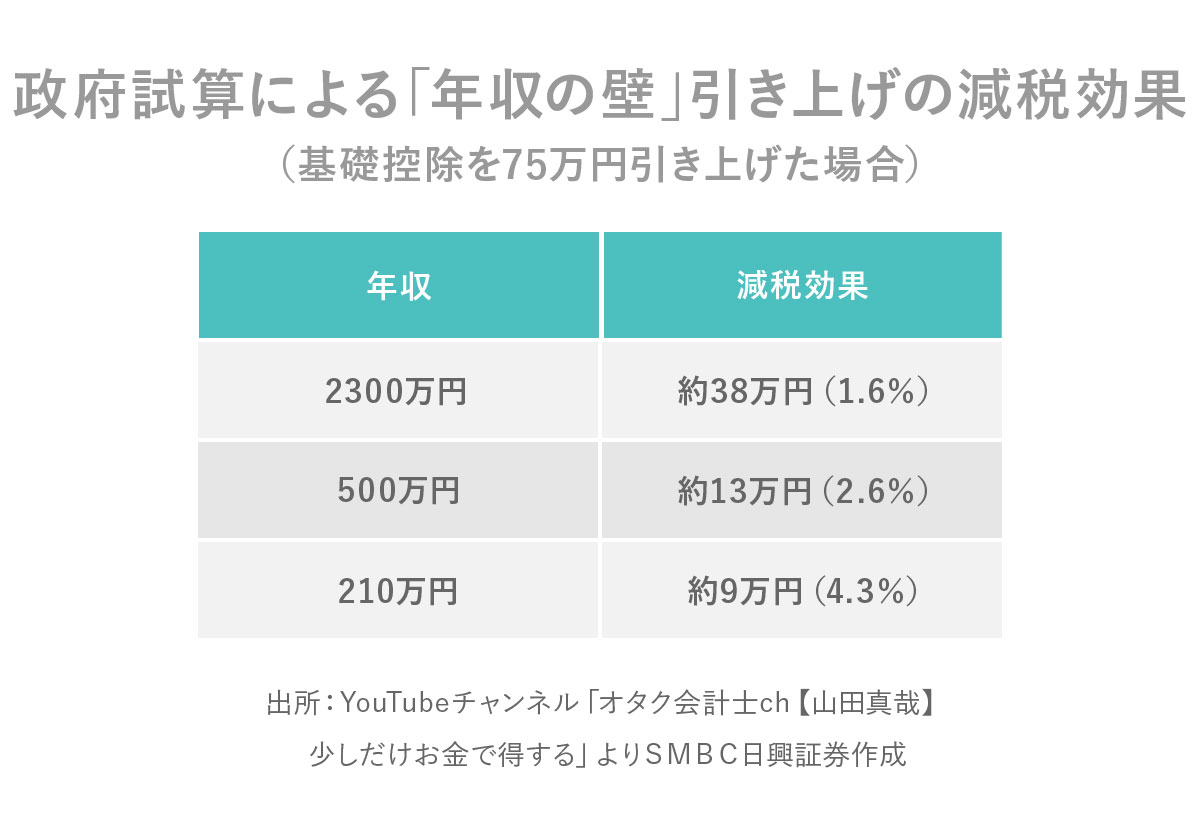

さらに政府は「財務省が試算した結果、国と地方で年間7.6兆円減収になる」と発表しています。正直、これだけ基礎控除を変えると、僕はもっと影響が大きいと思っていました。なので、そこまででもないな、というのが率直な感想です。2024年に実施した定額減税は5兆円ですからね。

ちなみにこの7.6兆円の減収分に関して、国民民主党は「多くの人が働き控えをしなくなることによって経済が活性化するから、その分税収が増える」と言っています。

また財務省は、「この仕組みは高所得者ほど有利だからバラマキなのでは」とも指摘しています。実際、下記のような試算では、年収が高いほど減税効果があります。たしかに減税額で見ればそうなのですが、比率で見ると、年収2300万円の人は減税効果が1.6%、年収500万円だと2.6%、年収210万円だと4.3%なので、年収が低いほど効果が大きいとも見れます。それはそれでいいんじゃないか、と僕は思ったりしますが……。

というわけで、さまざな反論もあるのですが、この178万円の壁で得するのは学生バイトだけなのか、パート主婦やアルバイトはどれぐらいの恩恵があるのかを実際に計算してみましたので、発表したいと思います。

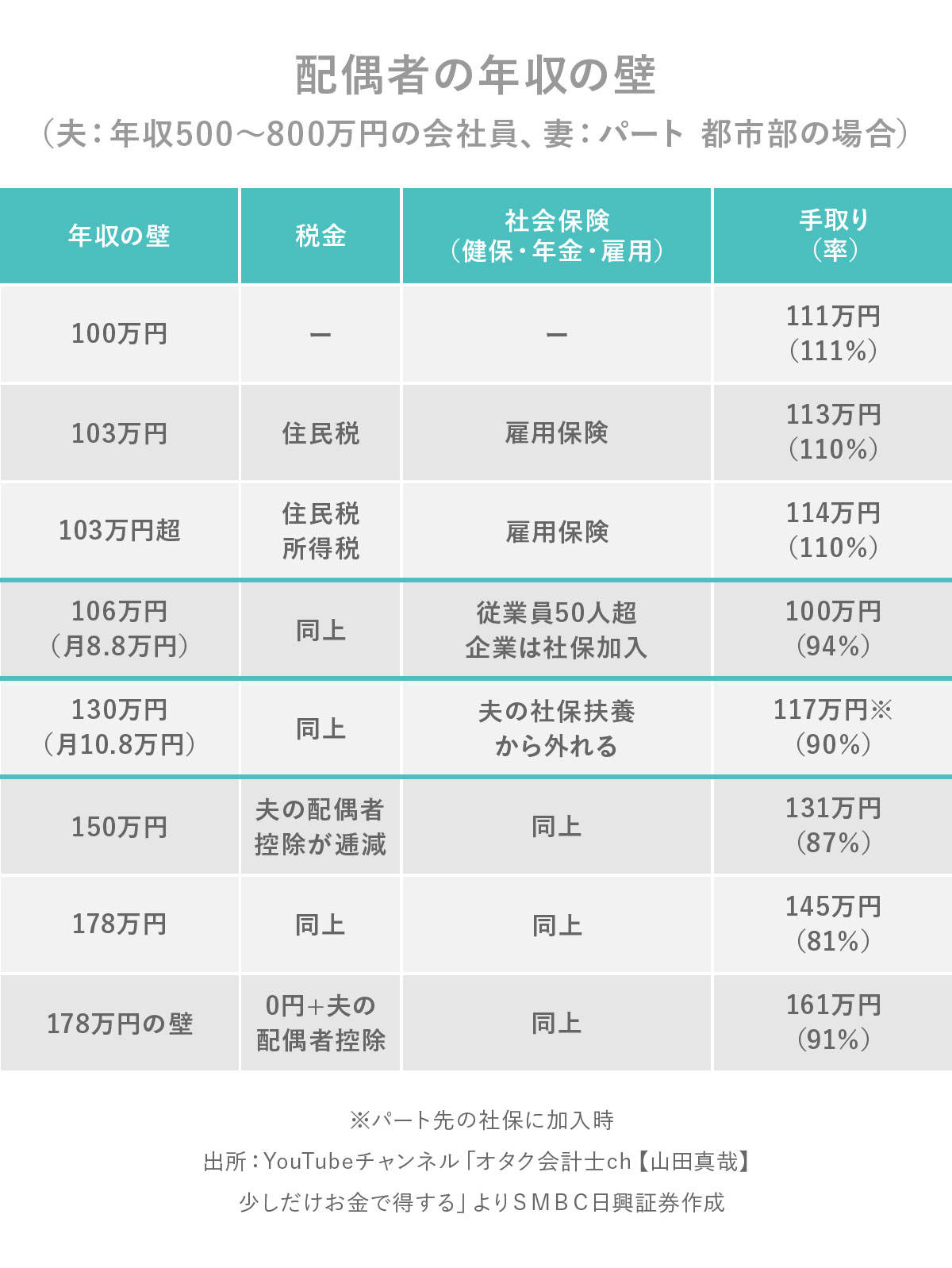

①パート主婦の年収の壁

106万円・130万円の壁はどうなる?

まず、配偶者の年収の壁です。年収約500万円〜800万円の会社員(夫)の妻がパートをしているケースで、都市部を前提にしています。そして、年収に対してどれぐらい手取りが入ってくるか、という手取り率も合わせて作ってみました。

現在の仕組みでは、年収が100万円であれば税金や社会保険はかかりません。パート主婦の年収が100万円の場合は、手取りが111万で手取り率は111%となります。手取り金額が収入より多いのは、夫の配偶者控除も手取りとして含めたからです。つまり、家族としてみたら111万円入ってきてるという前提です。

それが年収103万円になると、住民税と(週20時間以上働いた場合)雇用保険に入る必要があります。手取りが113万円で、手取り率110%となります。そして、130万円を少しでも超えると所得税が発生します。104万円であれば、手取りが114万円で、手取り率110%です。ここまでは何も問題ありません。

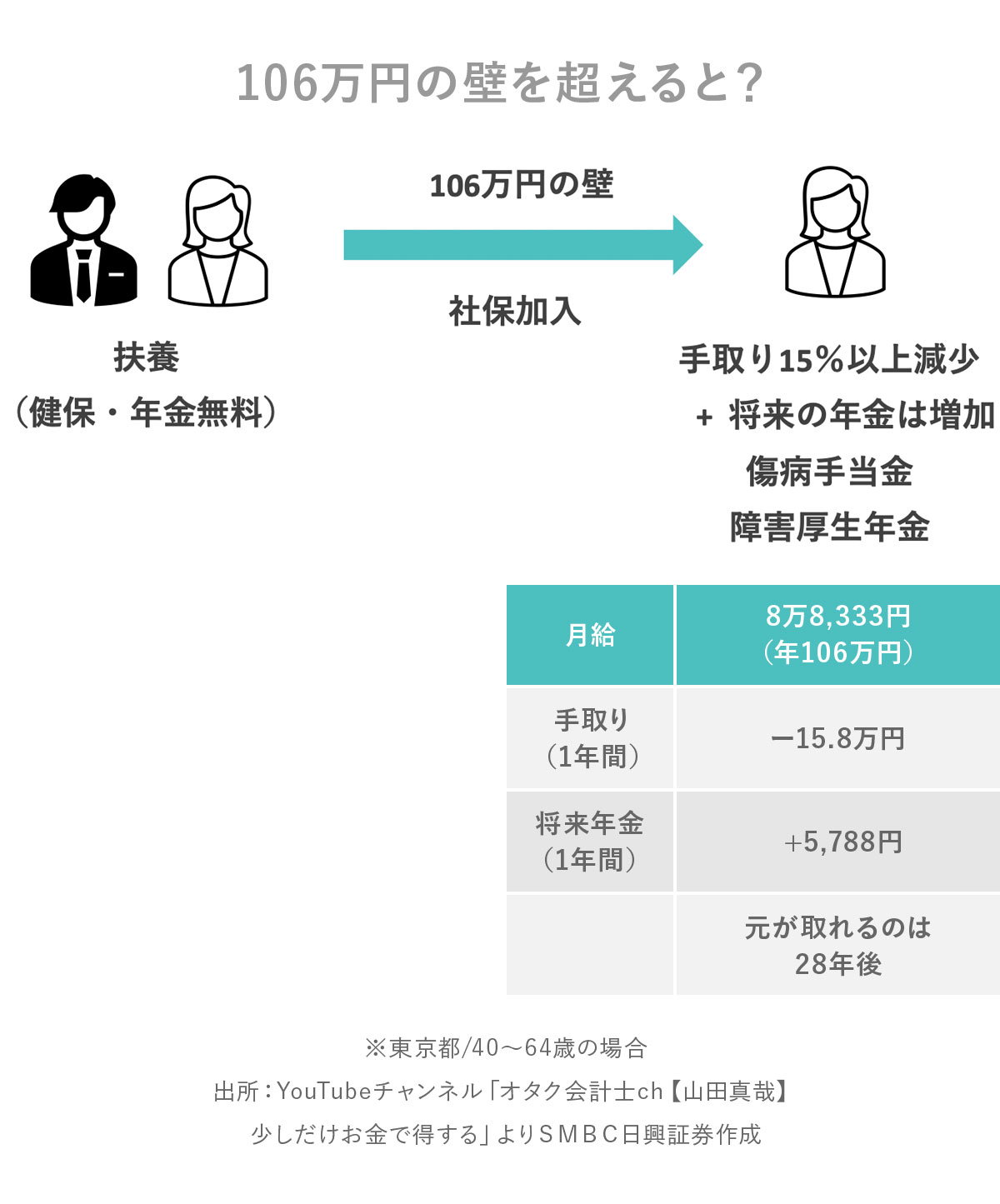

問題はここからです。年収が106万円になると、(パート先の従業員が50人超えてる場合)夫の社会保険の扶養から外れて、パート先の社会保険に強制加入となります。この話についてはこちらの記事で詳しく解説しておりますのでご参考ください。

この時、手取りは100万円に減って、手取り率が94%となってしまいます。手取り率で言うと16%くらいダウンしています。これが「106万円の壁」です。

社会保険に加入すると、手取りが減少する代わりに将来もらえる年金は増え、傷病手当金や障害厚生年金をもらえる資格もできます。ですが、手取り自体は1年間で15万8000円ほど減ります。そのかわり将来増える年金は1年間で5788円です。単純計算で、28年間長生きすれば元は取れます。でも、これってどうなんだろうと思う人が多いので、106万円の壁を超えないようにするわけです。

さらに年収が130万円になると、パート先の従業員数に関係なく、夫の社会保険の扶養から外れることになります。パート主婦の方はパート先の社会保険に加入するか、自分自身で国民健康保険と国民年金に入るという大問題が出てきます。

今回の数字はパート先の社会保険に加入できたケースですが、その場合でも手取りが117万円で、手取り率は90%になります。103万円を少し超えても手取りは114万円で、130万円になっても手取りは117万円と、あまり変わりません。これがとても嫌な感じに見えます。

ここから先も大変です。年収が150万円を超えると、夫の配偶者特別控除がどんどん減ってきます。ちなみに150万円の時はまだ減っていないのですが、それでも手取りは131万円で手取り率は87%です。

178万円まで働くと、手取りが145万円、手取り率81%まで減っていきます。配偶者特別控除がかなり少なくなるので、手取りがさらに減っています。こうなってくるとパート主婦は、収入を106万円以下に収めるか、もし働くのであれば200万円以上働かないと、生活が楽になると思えない。これが問題点でした。

それを解決する1つの策として、178万円の壁が出てきました。この場合、税金がゼロになり、夫の配偶者特別控除も復活しますので、手取りが161万円、手取り率91%になります。こうなると手取り率で10%くらい増えます。

では178万円の壁が実現すると、全体はどうなるでしょうか。税金が178万円までかからないことによって、手取り率が上から111%、110%、110%、94%、93%、92%、91%となります。これまでは一旦ガクッと減ってなかなか元に戻らなかったところが、なだらかになっています。

こうなると103万円から106万円の下がる部分を避けようとしますので、106万円未満にするか、150万円から178万円にしようと思う方がたくさん出てくると思われます。つまりパートの2極化という感じでしょうか。

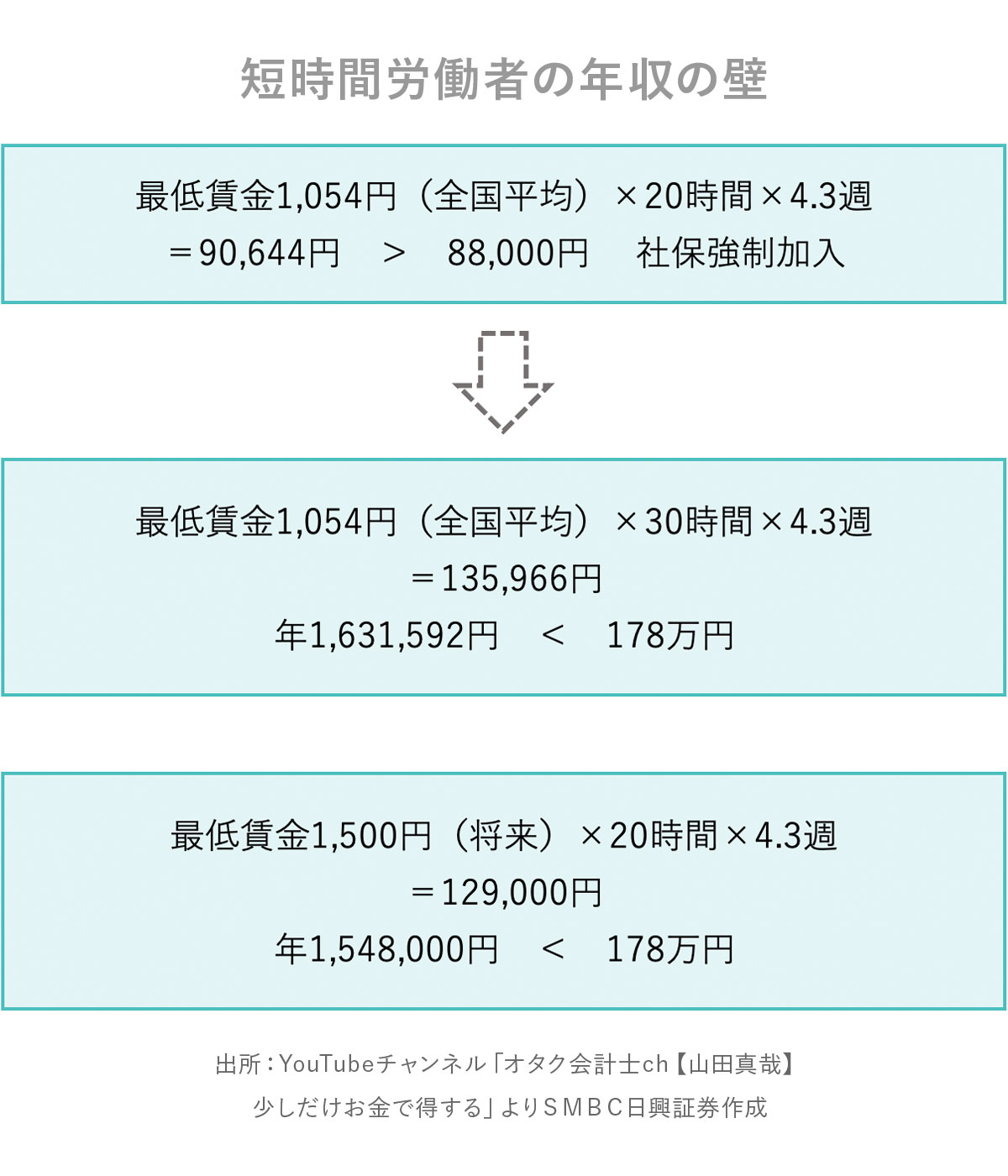

ちなみに、この178万円というのは絶妙な数字です。現在の最低賃金の全国平均1054円で週20時間、4.3週(≒1ヵ月)働くと、月収は9万円になります。すると社会保険強制加入の月8万8000円を超えてしまうので、何とか20時間未満で働こうと、働き控えが起きてしまっています。

ところが、年収の壁が178万円になると、現在の最低賃金1054円で30時間働いても月13万5000円。年間で直しても163万円で扶養の範囲内です。さらに各党が最低賃金を1500円にしようという動きがありますが、将来的に1500円になって、週20時間働いても月12万9000円なので、年間154万円で、まだ扶養の範囲内です。

よって、年収の壁を178万円にすれば、週3、4日でパートで働く方はそこまで壁を気にしなくて良いことになります。

さらに、収入を増やしても手取り率が今ほど悪くなければ、かなり多くの方が社会保険に入ると思います。そうなると、厚生労働省が目指している「すべての労働者の社会保険加入」が意外と早く達成するかもしれません。多くの方が社会保険に入ることで、現役世代が支えなければいけない扶養の数も減るため、年金財政が好転するのではないでしょうか。よって、厚生労働省はこの178万円の案を推した方が良いかと思うのですが、いかがでしょうか?

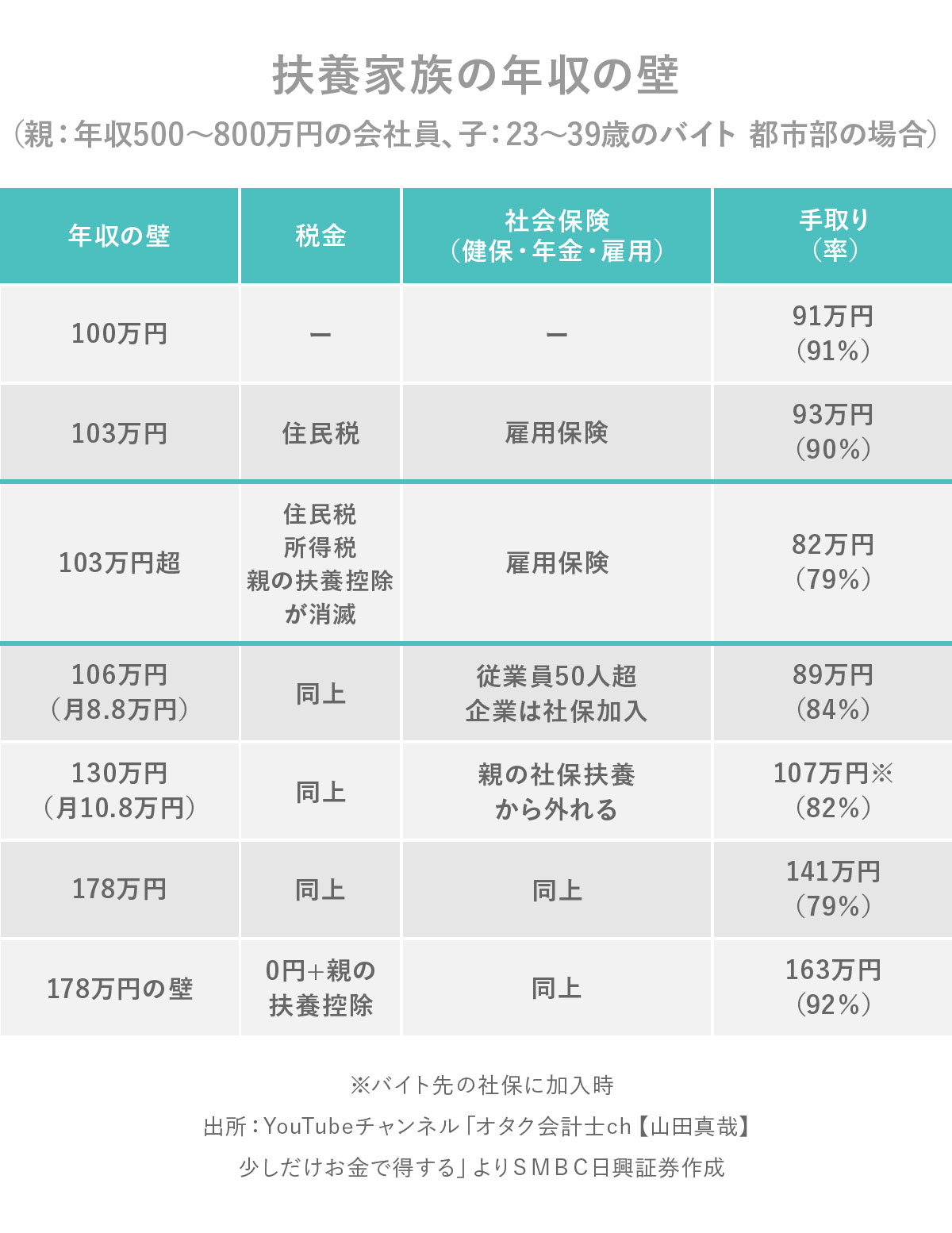

②扶養家族の年収の壁

親の扶養控除への影響は?

次に、年収が500万円から800万円の会社員の親と、23歳から39歳の子どもがバイトしている都市部在住のご家庭をケースにシミュレーションをしました。

年収100万円の段階ですと手取りが91万円、手取り率91%です。子どもは自分自身で年間約20万円の国民年金を払ってますので、①のパート主婦より手取りが少なくなります。

年収100万円を超えると住民税が発生します。週20時間以上働くと雇用保険も発生するので、年収103万円の場合は手取り93万円、手取り率が90%です。103万円を超えると所得税が発生し、さらに親の扶養控除が消滅してしまうので、手取りは82万円、手取り率も79%とガクンと減ります。

ただし、パート主婦と違い扶養家族の場合は106万円になると、バイト先(従業員数50人超の場合)の社会保険に加入できるので、手取り額が89万円、手取り率84%と少しアップします。自分で払っていた国民年金の代わりに、労使折半で支払う厚生年金に加入できるからです。

130万円になると、親の社会保険の扶養からも外れますので、バイト先の従業員数に関係なく、国民健康保険か社会保険に加入する必要がでてきます。この場合、手取りは107万円で、手取り率82%です。

年収が178万円になると、手取り141万円、手取り率79%となり、これ以上はどんどん手取りが少なくなっていきます。

それが仮に178万円の壁が導入されると、税金はゼロ、親の扶養控除も復活するので手取りが163万円、手取り率92%と超回復します。

年収の壁が178万円になった場合の扶養家族のシミュレーションでは、手取り率が上から順に91%、91%、91%。106万円になると96%に増えて、後は94%、92%となり、収入を増やして社会保険に入った方が有利という話になってきます。

③学生バイトの年収の壁

税負担率25%はどうなる? そして……

最後に学生の場合です。学生はちょっと特殊です。親が年収500万円から800万円の会社員で子どもが20歳から22歳の学生だとします。ちなみに、学生は正社員並みに働かない限り、年収がいくら増えても雇用保険や社会保険の対象外なので、社会保険は無視していただいて構いません。

年収100万円の時は手取りが99万円です。自分で国民年金約20万円払ってる一方で、親に特定扶養控除という大きな控除がありますので、ほぼほぼ相殺され、手取りがそんなに減りません。

年収が103万円の時は住民税が発生し、手取りは101万円、手取り率98%です。ところが103万円を超えてしまうと、親の特定扶養控除が消滅してしまうので、手取りが83万円、手取り率80%と激減します。

さらに年収130万円を超えると所得税が発生します。130万円までは勤労学生控除があるため所得税が無税だったのですが、それがなくなります。さらに親の扶養からも外れて、自分自身で国民健康保険に入るほかありません。その結果、手取りが99万円で手取り率76%とめちゃくちゃ減ります。

178万円の年収があったとしても、手取りは135万円、手取り率76%ということで、収入のおよそ4分の1を税金や保険料として払わなきゃならない、というのが学生の特徴です。

ところが178万円の壁ができると、税金はゼロで、親の特定扶養控除が復活します。さらに国民健康保険料も基礎控除が増えた分、おそらく金額も下がり、手取りは169万円、手取り率95%まで回復します。

ですので、178万円の壁になった場合は手取り率が99%、99%、99%、94%、95%となります。178万円まででしたら、そんなに負担は重くないことになります。

というわけで、パート主婦・扶養家族・学生と見てきましたが、178万円の壁ができますと、おおむね手取り率90%以上は確保されます。ですので、178万円ギリギリまで働く人が多くなるのではないかと思われます。そうなると、結構社会が変わりそうですね。

今回のシミュレーションは、地域や年齢によって数字は変わってきます。その点はご留意ください。

2024年11月3日時点の情報でした。

よかったら今後ともごひいきに。ば~い、ば~い!