投資や資産形成をもっと楽しくするためにピッタリの書籍を、著者の方とともにご紹介する本連載。今回は、投資を考える際の基本である「2つの景気サイクル」と、金融政策サイクルにおける「四季」の読み解き方について、運用キャリア30年以上の「金利のプロ」堀井正孝さんと見ていきましょう。[PR]

5年と10年、2つの景気サイクル

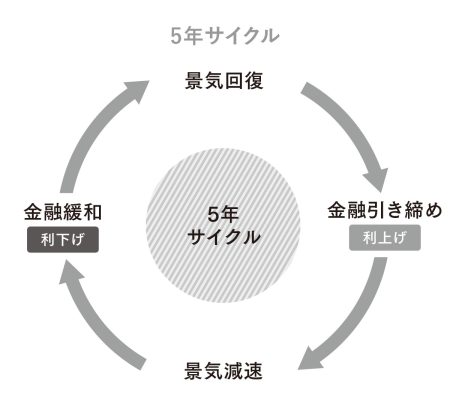

景気サイクルには主に、5年周期の「金融政策サイクル」と10年周期の「信用サイクル」があります。

「金融政策サイクル」は、景気と金融政策の関係を表します。米国では約5年のサイクルで、「景気回復 → 金融引き締め(利上げ・QT〈Quantitative Tightening=量的引き締め〉)→ 景気減速 → 金融緩和(利下げ・QE〈Quantitative Easing=量的緩和〉)」を繰り返します。

景気が良くなったときの「株の配当金が増えた」「ボーナスが増えた」「ローン金利が上がった」など、私たちが身近に感じる景気の良し悪しやその移り変わりを表すのが、金融政策サイクルと言えます。

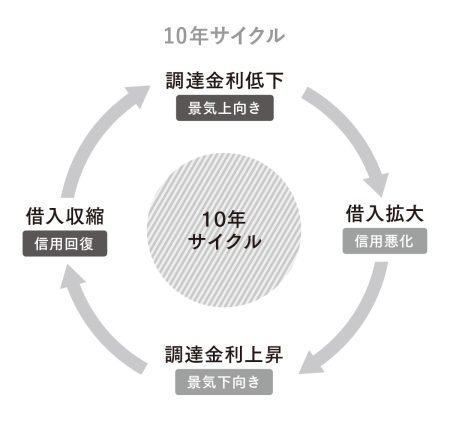

また「信用サイクル」は、景気と企業の信用力(財務面から見た健全性)の関係を表します。米国では約10年のサイクルで、「調達金利の低下(景気上向き)→ 借入拡大 = 信用悪化 → 調達金利の上昇(景気下向き)→ 借入縮小 = 信用回復」を繰り返します。

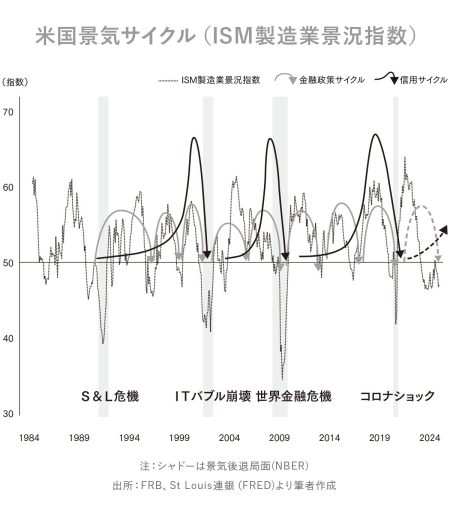

米国の景気サイクルについて、もう少し説明しておきましょう。景気の指標としては、「ISM製造業景況指数」の数値が基準になります。この「ISM製造業景況指数」とは、ISM(全米供給管理協会)が発表する「米国の製造業の景況感」を示す指標の1つで、米国の主要指標の中で最も発表が早く(当月分を翌月第1営業日に発表)、景気転換の先行指標として注目されています。

ISM製造業景況指数の推移は、米国景気の良し悪しを表し、指数50を基準として、50を上回ると景気拡大、50を下回ると景気後退を意味します。シャドー部分はNBER(全米経済研究所)が認定した景気後退局面で、当然ながら、ISM製造業景況指数は50を下回って推移します。

信用サイクルは、「景気後退局面であるシャドーからシャドーまで」が1周期で、金融政策サイクルは、「景気がかなり良くなったのに、指数50または50割れに戻る」のが1周期になります。

景気の大きな波は、金融政策サイクルと信用サイクルで作られていて、2つのサイクルが下向きに重なる約10年に1度、大きな景気後退局面が訪れる、という結果となっています。この2つのサイクルを理解すれば、景気を予測する大きなヒントになります。

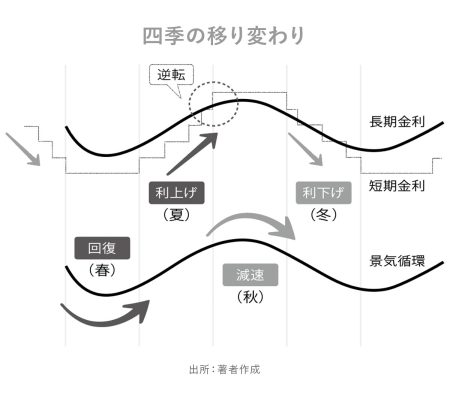

金融政策サイクルには「四季」がある

金融政策サイクルは、①短期金利(政策金利)、②長期金利(10年国債利回り)、③社債利回り、の3つの金利のうち、「①短期金利」と「②長期金利」を組み合わせて考えます。金融政策サイクルには、

・景気回復(春)

・景気過熱(夏)

・景気減速(秋)

・景気後退(冬)

の大きく4つの局面があり、日本の四季とよく似ています。季節のイメージ通り、春は景気に明るい兆しが見え、夏に盛り上がっていたら、気づくと秋、肌寒さを感じ始め、まもなく凍える冬が来るという感じでしょうか。そして、また、柔らかな日差しのもと春が訪れます。

ポイントは3つあります。なお、このあとの記事で四季(春夏秋冬)を記載している場合は、この金融政策サイクル上の四季を表します。

Point 1:長期金利は、短期金利の先を行く景気の「バロメーター」

まず動くのは、長期金利です。春に長期金利が上昇すると、夏に短期金利が上昇します。秋に長期金利が低下すると、冬に短期金利が低下します。短期金利は金融政策によって変動するのに対し、長期金利は景気や資金需要に影響を受けて変動することが原因です。それぞれ影響を受ける季節が1つ違うため、金利が動く季節にも1つ、違い(ズレ)が生じるのです。

短期金利については、春と秋は横ばいです。金融政策の変更は、国全体の金利水準を変えてしまうため、景気を確認しながら慎重に行われます。夏は利上げ、冬は利下げで短期金利が動きますが、春と秋は、景気が底を打ったか(冬→春)、天井をつけたか(夏→秋)、中央銀行が経済指標等を分析し景気を確認するため、「政策金利を動かせない、金融政策としては様子見」の時期となり、短期金利は横ばいとなります。

そして長期金利は、短期金利に先行して動きます。長期金利は、景気の変化に敏感で、景気が回復し、資金需要が高まる「春に上昇」し、景気が減速し、資金需要が減退する「秋に低下」します。春と秋に横ばいとなる短期金利に先行して動き出すのです。まさに長期金利は「景気のバロメーター」なのです。

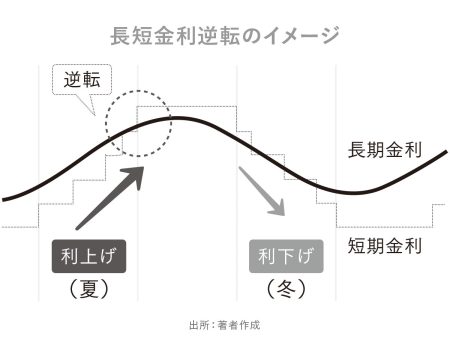

また、夏の終わりには「逆転現象」が起きます。短期金利が長期金利を上回る(逆転)状態が見られます。これは、夏の終わりに起きる現象で、冬を予測する上で重要な意味を持っています。このあと「Point 3」で改めてお話しします。

Point 2:長短金利差は、景気の「先行指標」

長短金利差とは、長期金利から短期金利をマイナスしたもので、その変化で、景気の移り変わりを知らせてくれます(長短金利差=長期金利-短期金利)。

夏の縮小は、秋の気配が近づいていることを表します。春、短期金利は横ばいで、長期金利が上昇を始め、長短金利差は拡大します。夏、利上げで、長短金利差は縮小します。夏に長短金利差が縮小し始めたら、景気が減速する(秋が近い)サインです。

逆に、冬の拡大は春の足音だと言えます。秋、短期金利は横ばいで、長期金利が低下を始め、長短金利差は縮小します。冬、利下げで、長短金利差は拡大します。冬に長短金利差が拡大し始めたら、景気が回復する(春が近い)サインとなります。

また、「2段階目の縮小」で晩秋を知ることになります。夏は、利上げを背景に、短期金利の上昇によって縮小し、秋は、利下げ期待を背景に、長期金利の低下によってさらに縮小します。長期金利が低下し、長短金利差の縮小が続くようであれば、景気減速局面の終わり(晩秋)が近いサインです。景気後退局面(冬)が近づいてきているとも言えます。

長短金利差は、長短金利の動きの違いから、季節の移り変わりを知らせてくれます。まさに、景気の「先行指標」と言えるのです。

Point 3:長短金利差がマイナスになったら冬接近

「夏の逆転現象」は悪い予感を示唆します。金融政策の引き締め局面(夏)で「長短金利差がマイナス」になったら、引き締め(利上げ)は終了し、景気減速局面(秋)が到来したことを意味します。あるいは、景気後退局面(利下げ・冬)が近いというサインと捉えてもよいでしょう。