投資や資産形成をもっと楽しくするためにピッタリの書籍を、著者の方とともにご紹介する本連載。今回は、日銀が昨夏に発表した「長期国債買い入れの減額」が、国内の銀行や海外投資家の動きにどう影響するかについて、運用キャリア30年以上の「金利のプロ」堀井正孝さんと見ていきましょう。[PR]

利上げは続くのか?

日本銀行の植田和男総裁が就任した2023年4月以降の金融政策は、以下の通りです。

・2023年7月

→YCC(イールドカーブ・コントロール)〈※〉修正

※ YCC……長短金利操作。日本銀行が行う金融政策で、イールドカーブ(利回り曲線)が適正になるよう長期・短期で金利を調整すること。

・2024年3月

→マイナス金利(▲0.1%)を解除、YCCの撤廃、ETF・REITの新規買い入れ終了

・2024年7月

→追加利上げを決定(0.1→0.25%)、長期国債買い入れの減額計画を発表(QT=量的引き締め)

植田総裁は、着実に金融政策を変更し、2024年7月、更なる追加利上げを示唆しましたが、2024年8月5日の株価暴落を受け、内田副総裁が、「金融市場が不安定な状況での利上げはしない」と明言したことで、直ぐの追加利上げは遠のきました〈※〉。

※ その後、2025年1月24日に0.25→0.5%への追加利上げを決定。

しかし、「長期国債買い入れの減額」は、淡々と実行に移されます。まずは、2020年以降(COVID-19禍)の、消費の鈍化・現金給付・景気刺激策で生じたカネ余り現象が終了し、預金の増加がストップするでしょう。

今後、景気の腰を折らずに追加利上げを行うには、日銀は少なくとも3つの課題をクリアしていく必要があります。

課題1:利上げとQTで米銀破綻の現実

課題2:誰が日本国債を買うのか?

課題3:CDS(クレジット・デフォルト・スワップ)〈※〉が警告する、悪い金利上昇

※ CDS……デリバティブ(金融派生商品)の一種で、信用リスクを取引するための商品。信用リスクを回避したい人が買い手となり、プレミアム(保証料)の支払いと引き換えに、破産などの際の損害が保証される仕組み。

この記事では、特に課題1と課題2について細かく見ていきます。

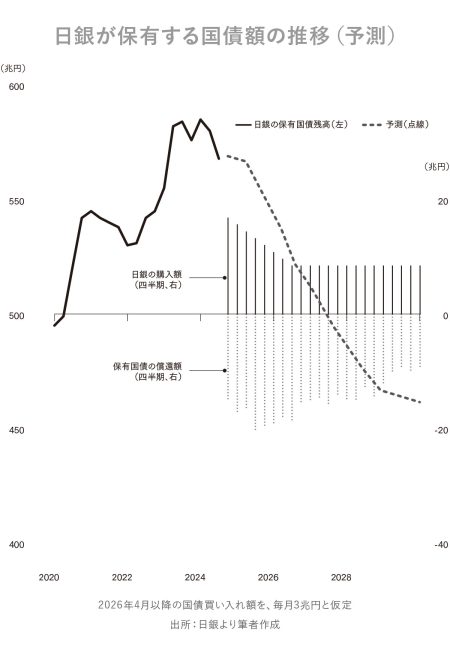

日銀は、2013年から毎月6兆円ペースで長期国債を買い入れてきましたが、上記のように2024年7月、「長期国債買い入れの減額」を決定しました。買い入れ額を「原則として毎四半期4,000億円程度ずつ減額し、2026年1~3月に3兆円程度とする」と発表したのです。これは一方で日銀の追加利上げにとっては大きな壁となりそうです。

日銀が保有する債券は、2024年9月時点で約590兆円で、毎月6兆円規模で満期償還を迎えるので、買い入れの減額に伴い、日銀の国債保有残高は減少していきます。これは、市場から資金を吸収することとイコールで、実質的な量的引き締め(QT)が始まるのです。

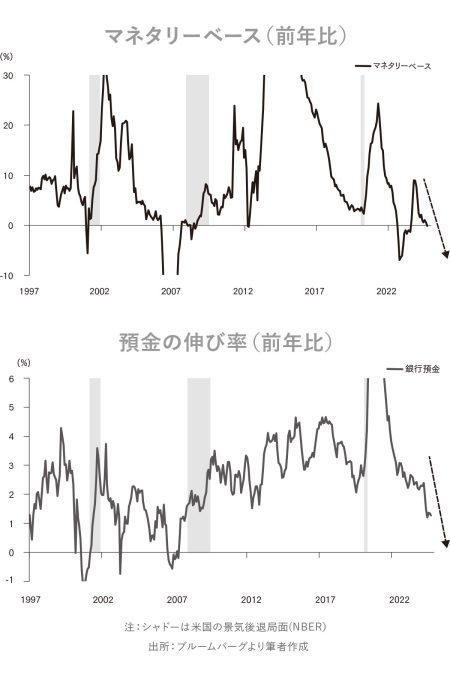

日銀の長期国債買い入れ減額、つまり、QT開始で、MB(マネタリーベース)〈※〉が縮小すると、世の中のカネ余り状況が一変します。MBで、前年比マイナスが大きく生じたのは、2000年、2006年……ピンと来た方もいると思いますが、その後、景気後退や金融危機が起こっているのです。

日銀の長期国債買い入れ減額、つまり、QT開始で、MB(マネタリーベース)〈※〉が縮小すると、世の中のカネ余り状況が一変します。MBで、前年比マイナスが大きく生じたのは、2000年、2006年……ピンと来た方もいると思いますが、その後、景気後退や金融危機が起こっているのです。

※ MB……日本銀行が世の中に直接的に供給するお金(資金供給量)のこと。

銀行の預金額は、MBに深く関係するので、今後は減少する可能性があり、民間銀行にとって死活問題となり得ます。このことは、民間銀行の顧客獲得競争に拍車をかけることになるでしょう。

- 課題1:利上げとQTで、米銀破綻の現実

米国のFRB(連邦準備制度理事会)は、日本よりも早く、2022年3月から利上げを行い、同年6月から国債などの保有資産を減らす、いわゆるQTを開始しました。

このQTは、当初3カ月は月額475億ドル(国債+MBS(不動産担保証券))の減額ですが、2022年9月からは倍増し、月額950億ドルの減額という驚異的なペースでカネ余りを解消する計画でした。本格的なQT開始から約半年、米国地方銀行に衝撃が走ります。

・2023年3月10日 シリコンバレーバンク(SVB)破綻

・2023年3月12日 シグネチャーバンク破綻

・2023年5月1日 ファースト・リパブリック・バンク破綻

銀行セクターに対する信用不安が広がり、次なる破綻の憶測を呼び、預金引き出しが加速、銀行株が急落しました。2023年3月、信用不安の拡大を防ぐ目的で、FRBが銀行への緊急融資制度(BTFP、2024年3月終了)を設立したほどです。

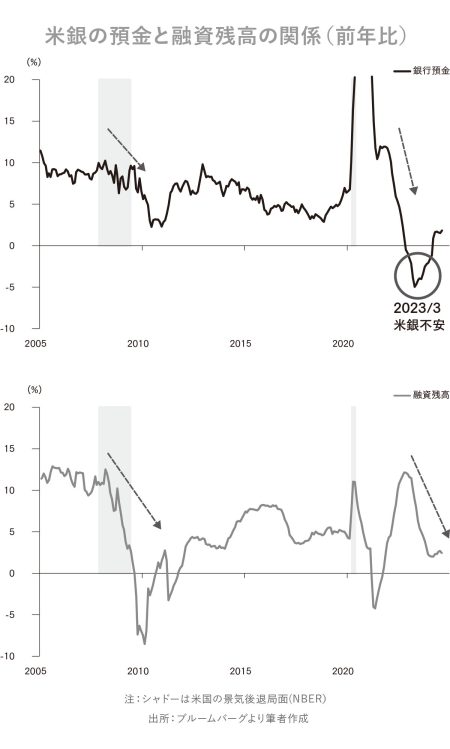

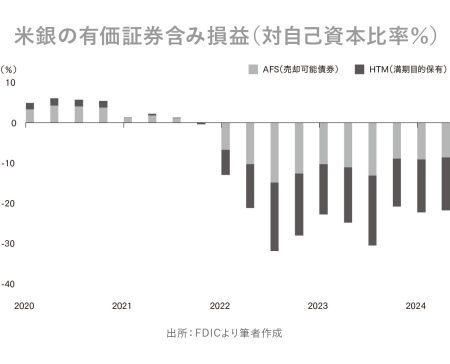

米国でも2020年以降、銀行は、預金が増加する一方、貸出は伸びず、債券の保有割合を増やしていたため、利上げに向かう長期金利上昇(春)で、債券価格は下落し、評価損を抱えることになりました。

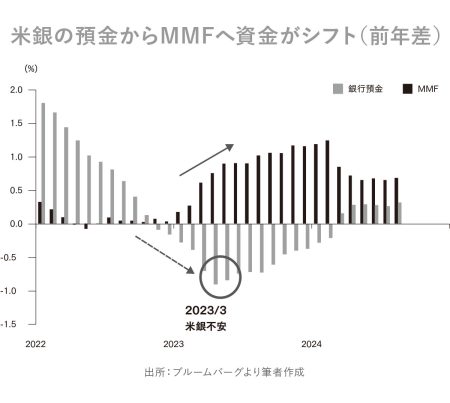

そして、2022年6月にQTが開始されました。すでに預金金利よりも利回りが高くなったMMFなどの金融商品へ資金がシフトしていたところに、QTで預金が大きく減少しました。銀行は、預金の引き出しに応じるために、満期を待たずに債券を売却せざるを得ず、評価損が実現損(売却損)として計上されることにより、預金流出の事実と経営不安が一気に表面化し、破綻しました。

破綻の発端は、夏の金融引き締めではなく、「春の長期金利上昇」による評価損で、その結果、預金流出時に破綻に至ったのです。

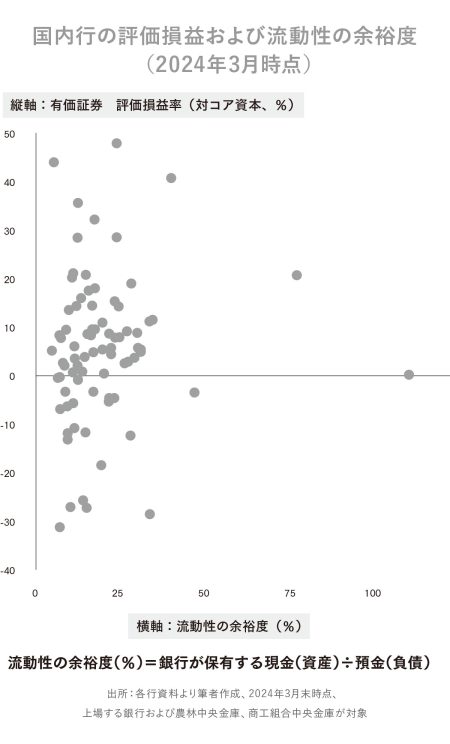

日本の銀行でも、2020年以降、預金が増加し、債券の保有割合が伸びた状況は、米国と同じです。利上げとQTが始まった日本でも、預金の大量流出は起こるのでしょうか?

2024年3月の上場銀行の評価損益を見てみると、一部の銀行で評価損を抱える状況にありますが、預金の減少幅はまだ少ないままです。QTが始まったばかりで、MMFなどのライバル商品が少ないからでしょう。

今後、日本もQTや利上げが進み、預金が大きく減少すると、「保有有価証券を売却 → 売却損が発生 → 自己資本金が不足 →経営不安」と米国同様の事象が起こりかねません。先々を見越してか、すでに資本の増強を始めている銀行もあります。

今後、日本もQTや利上げが進み、預金が大きく減少すると、「保有有価証券を売却 → 売却損が発生 → 自己資本金が不足 →経営不安」と米国同様の事象が起こりかねません。先々を見越してか、すでに資本の増強を始めている銀行もあります。

米国では、銀行の破綻が金融引き締め中に起こったため、前述のようにBTFPを設立し、資金供給(緩和)を行う結果になりました。日銀は、金融引き締めと金融システム安定化のバランスを取らなければならず、国内銀行の評価損問題は、利上げやQTを妨げる要因になるかもしれません。

- 課題2:誰が日本国債を買うのか?

2020年以降、COVID-19禍の国内消費の低迷を下支えするため、政府の財政支出拡大が続きました。主な財源は、国債発行です。

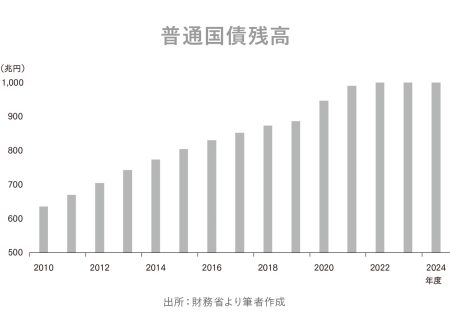

財務省によると、国債残高は、2020年度に60兆円急増、2024年度も51兆円増加し、普通国債残高は、2022年度末に初めて1,000兆円を超え、2024年度末には1,105兆円となる見込みです。

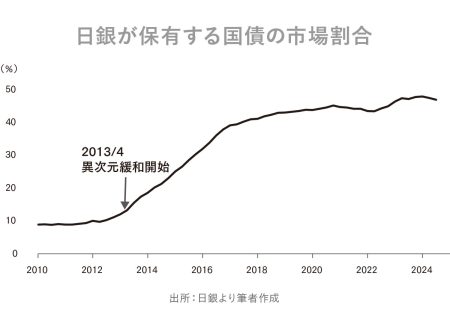

財政赤字の拡大を受けて、国債の発行が増えましたが、2013年からの異次元緩和開始、2016年からのYCC導入(当初は国債買い入れ減額でしたが)により、日銀が国債を購入して、市場に資金を供給する超金融緩和政策が継続されました。

財政赤字の拡大を受けて、国債の発行が増えましたが、2013年からの異次元緩和開始、2016年からのYCC導入(当初は国債買い入れ減額でしたが)により、日銀が国債を購入して、市場に資金を供給する超金融緩和政策が継続されました。

2010年 2023年

政府債務 609兆円 → 988兆円(+379兆円)

日銀の国債保有 56兆円 → 588兆円(+522兆円)

気づいたら、日銀が、市場に流通する国債の約5割(半分)を保有していました。

2024年7月、日銀は「長期国債買い入れの減額」を決定しました。日銀の試算によると、買い入れ額は、向こう2年間で約50兆円の減額となります。

では、日銀の代わりに、誰が国債を買うのでしょうか?

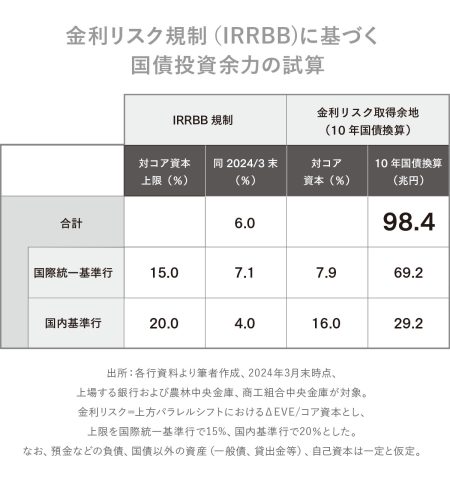

国内銀行は、2010年頃までは国債の買い手でしたが、現在、新しい国際ルール(IRRBB:金利リスク上限を定めるBIS(国際決済銀行)のルール)が課されており、10年国債の金利リスクで換算すると、購入余力は総額で100兆円程度です。

向こう2年間で市場に出回る国債は、日銀が買わなくなった50兆円と、増加するだろう国債発行残高約80兆円程度(2023年度、2024年度の2年間では79兆円)の合計約130兆円程度になるため、IRRBBを考えると、国内銀行は日銀の代わりにはなれそうにありません。

日銀が減額する50兆円とは、日銀にとっては保有国債の約8%程度と大きな額ではありませんが、市場にとっては決して少ない数字とは言えず、買い手がいなければ、いずれ長期金利は上昇(債券価格が下落)します。

IRRBBとは、金利リスク(例として国内金利は+1%、欧米金利は+2%上昇した場合の評価損が増える金額、対自己資本比率)は、国際統一基準行は15%、国内基準行が20%と定めていますが、すでに国際統一基準行が7.1%、国内基準行が4.0%の金利リスクを持っていることから、残りの取得できる金利リスクは各7.9%、16.0%となります。

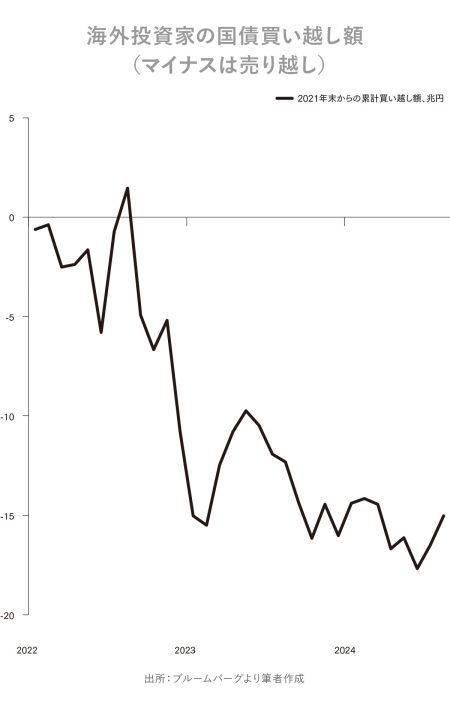

国内銀行が国債を買えないとなると、残るは海外投資家しか思い浮かびませんが、海外投資家は、需給悪化を見越してか、2022年以降、日本国債を約20兆円近く売り越しています。

日銀の試算では、日銀が日本国債を約590兆円保有していることで、10年金利が0.86%低下しているため、国債買い入れを50兆円減額することで、金利上昇は0.08%程度だとしています。

しかし、海外投資家は、QTと利上げが続けば、この程度の金利上昇では収まらないと考えて売り越しているわけで、直ぐの追加利上げが遠のいたくらいで、買い越しに転じるとは思えません。海外投資家が魅力的と考えて再び買いで参入してくるには、日本国債の利回り水準がさらに上昇する必要があります。

「長期国債買い入れの減額」は、国内銀行の購入余力を狭め、海外投資家を遠ざけ、じわじわと実体経済に影響を及ぼしそうです。