投資や資産形成をもっと楽しくするためにピッタリの書籍を、著者の方とともにご紹介する本連載。今回は、循環する景気のそれぞれの局面に合わせたポートフォリオの構築・調整方法について、運用キャリア30年以上の「金利のプロ」堀井正孝さんと見ていきましょう。[PR]

景気に合わせたポートフォリオをどう構築するか

投資の基本として、「時間分散」と「ポートフォリオ分散」がよく言われますが、今回の記事ではその応用編として、「景気循環に合わせたポートフォリオの構築」を目指しましょう。

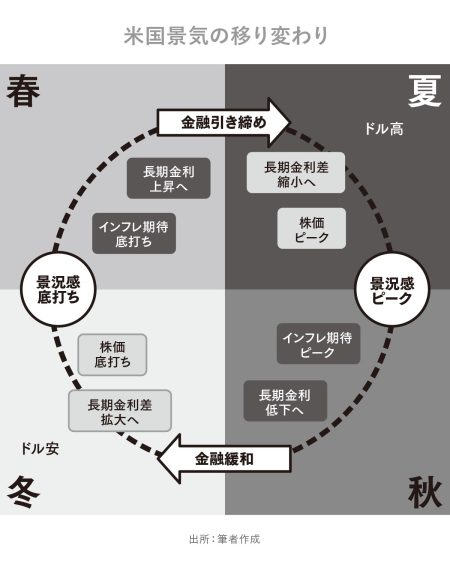

まず、景気循環とイールドカーブ変化の関係に加え、景気循環と各市場の関係を理解し、次に、今が景気循環のどの局面に位置しているかを知ることが重要です。(編集注:景気の四季については、以前の記事もご参照ください(『金融政策サイクルの四季」を読み解けば、景気が読める』))。

今の局面がわかれば、先手を打つ運用ができ、再現性が高まるなど、投資にとってはメリットばかりです。また、景気循環は1周が5年程度、1局面が1~2年程度であるため、ポートフォリオを調整しやすい期間でもあります。

景気が変われば、相場は変動します。景気に合わせてポートフォリオを構築、または調整できれば、相場変動を味方につけることもできるはずです。

では、景気循環と市場(株式・債券・商品・為替)の関係を再確認しておきます。

①景気減速期:経済指標や企業業績の悪化が鮮明となる局面

金融市場では、いわゆるリスクオフの展開となり、市場全体として変動性が高まります。

〈株式市場〉

・株式などのリスク性資産が下落。

〈債券市場〉

・短期の金利が先行して低下(ブル・スティープ化)。

・社債などは、対国債との金利差(社債の場合は、社債スプレッド)が拡大。時には、国債利回りが低下(価格は上昇)しても、低格付けの社債利回りは逆に上昇(価格は下落)する。

〈商品市況〉

・銅や原油などが、景気減速と需要減少を受けて下落。

・金や銀は、金融緩和を受けて上昇を開始。

〈為替市場〉

・米国次第だが、日本よりも早い米国の金融緩和を受けて米ドル安が先行。

・経常黒字国や低インフレ国など本来通貨高になる要素を備えた通貨(円やスイスフラン)が、避難通貨として買われる。

②景気回復期:経済指標や企業業績が底打ちする局面

実際の経済指標や企業業績で景気回復が確認できるのは少し先になるものの、金融市場は両者の改善を先取りして動きます。

市場全体として、「①景気減速期」で高まった市場変動性が低下し、投資しやすい環境に向かうことから、投資家のセンチメントも改善します。いわゆるリスクオンの展開です。

〈株式市場〉

・株式などのリスク性資産が上昇。

〈債券市場〉

・長期主導で金利が上昇(ベア・スティープ化)。

・社債などは、対国債との金利差が縮小。高格付け社債からハイイールド債などの低格付け社債へシフトし始める。

〈商品市況〉

・商品市況では、景気回復期待を受けて、銅や原油などが上昇を開始。

〈為替市場〉

・オーストラリアやカナダなどの資源産出国の通貨が選好されやすい。

③景気拡大期:経済指標や企業業績の回復が鮮明となる局面

個人消費が回復し、住宅投資、企業の設備投資が活発化します。需要の増加で、商品市況が上昇し、期待インフレ率が高まり、金融引き締めが始まります。

〈株式市場〉

・金利上昇に伴いPER(株価収益率)が高い企業の株価が一時的に調整(下落)する傾向あり。

〈債券市場〉

・債券市場では、短期主導で金利が上昇(ベア・フラット化)。

〈為替市場〉

・すでに利上げが始まっている国の通貨とそれ以外の通貨で差別化が起こる。

・米国は景気循環で先行し利上げを行うため、米ドル高の傾向が強い。

④景気成熟期:経済指標や企業業績が頭打ちする局面

遅行指標である住宅投資など金利上昇の影響を受ける経済指標に陰りが見え始め、金融市場は景気減速を先取りする動きとなります。

〈株式市場〉

・金利低下や自社株買いなどを受けてPERが上昇。

・株価も堅調に推移。

〈債券市場〉

・長期主導で金利が低下(ブル・フラット化)。

・社債などは、対国債との金利差が拡大し始める。

〈商品市況〉

・金融引き締めを受けて、金価格が先行して下落。

〈為替市場〉

・欧州の利上げが本格化するが、米国の利上げサイクルが終盤に近づくことから、欧米金利差縮小とともに欧州通貨が上昇しやすい。

・一方で、商品市況の下落から、資源国通貨が下落しやすい。

インフレ率の「体感温度」はもっと高い?

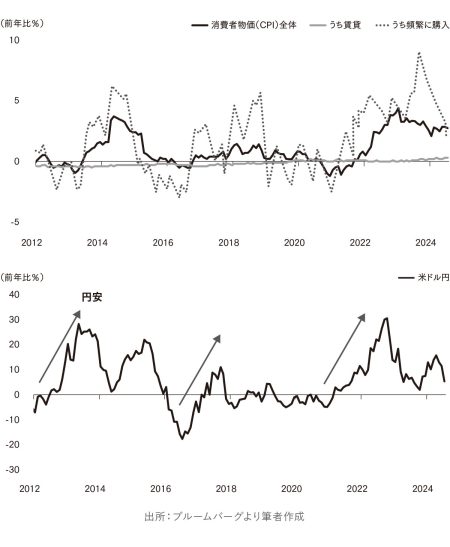

2024年7月のCPI(消費者物価指数)は前年比2.7%(全体)と報じられました。例えば、1年前に1,000円だったものが1,027円になっているということですが、買い物・外食・旅行など、もっと値上がりしていると感じませんか?

インフレに対する消費者の体感温度は、スーパーや小売店の販売価格に引きずられます。購入頻度別の物価指数では、たしかに「頻繁に購入する品目」が一時、前年比9%を超える水準まで上昇しました。

また、日本は、生活に欠かせないエネルギーや食料品などの多くを海外からの輸入に依存しているため、CPIが為替の影響を大きく受ける体質になっています。円安は、値上げの方向です。

しかし、実はCPIの項目で2割程度も占める「家賃」は、ほぼゼロ%が続いているのです。日本の家賃は、借主が制度上で強いこともあり、構造的に上がりにくく、CPIのアンカーとなっています。

CPI(全体)は、この家賃に代表される低インフレの項目により、体感よりも低く感じるのです。

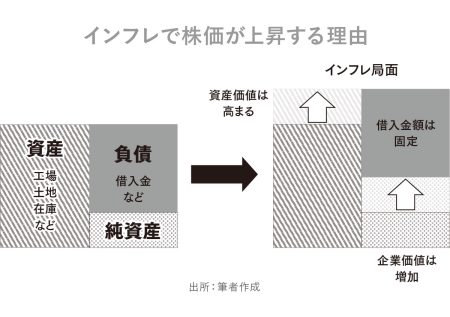

では、インフレ局面は、なぜ株高になるのでしょうか? 共通点は「高インフレ率」です。

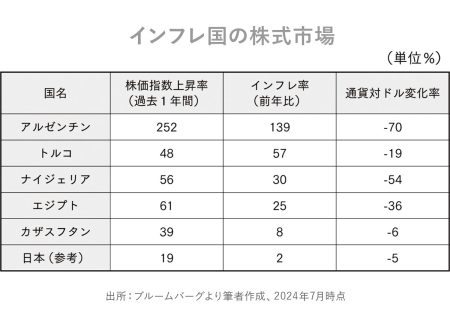

2024年7月までの1年間で最も株価が上昇した国は、アルゼンチン(+252%)、トルコ(+48%)、他にもナイジェリアやエジプト……共通点は、インフレ率が高いことです。

なぜ、インフレ率が高いと、株価が上昇するのでしょうか? 理由は、企業の貸借対照表を考えると分かります。

・資産サイド:企業の売上、保有資産・在庫などの価値は、インフレで上昇

・負債サイド:借金(負債)の金額は、インフレでも不変

・純 資 産:企業価値である純資産(資産-負債)は、インフレ局面で拡大

ただし、インフレ体質の国では自国通貨が下落しやすく、自国通貨安=インフレ高=株高の関係が成り立ち、為替を考慮しなければならない海外投資家にとっては、高インフレ国への投資は妙味が少なくなります。

もし、日本の円安がインフレ高に起因しているなら、海外投資家の参入が乏しい中、株高になってもおかしくはありません。

金融政策サイクルとポートフォリオ

景気の大局を見据えたポートフォリオ事例をご紹介します。

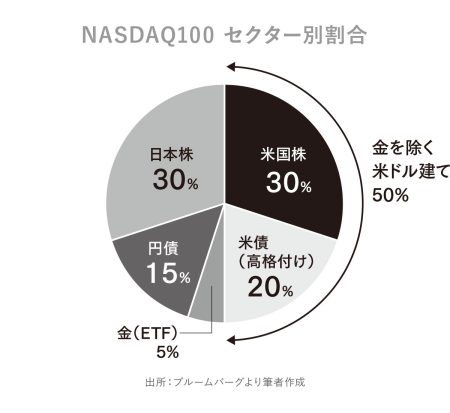

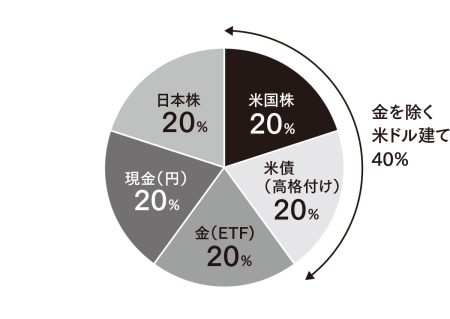

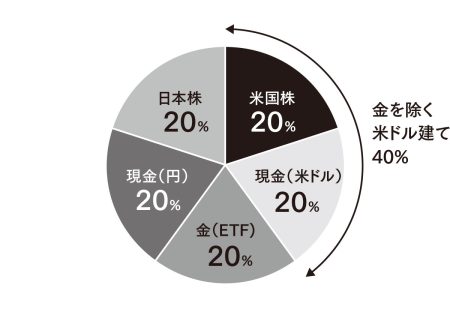

①2024~2025年 冬のポートフォリオ事例 米国は短い冬へ、日本は夏トライも短いサイクルで秋~冬へ

米ドル安、米株安、米金利低下の局面です。

・米国の冬は短く浅いと思われ、米株は一定程度継続して保有

・米債(高格付け)は、金利低下で値上がりすると思われ、米株安を一部補完か

・米ドルの比率(金を除く)は40%

・金(ETF)は、金価格の上昇が米ドル安を上回ると思われる

・夏の株安で調整した日本株は、一部現金化も継続保有

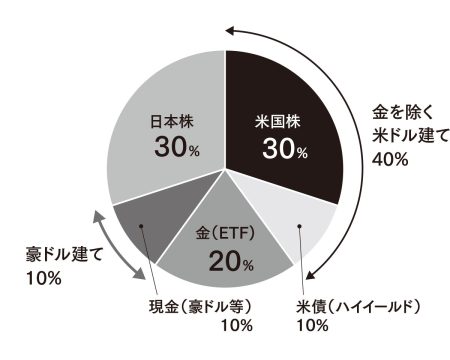

②2025~2026年 春のポートフォリオ事例 世界的に春になる時

米ドル安、米株高、米金利上昇の局面です。

・株式と債券のバランス運用・分散効果が効きにくいことから、米債(高格付け)から、ハイイールド債へ入れ替え

→ 春の局面では、ハイイールド債は、国債とのスプレッドが縮小し、米国株より先に上昇に転じる傾向にあり

・金(ETF)が、最も上昇する局面

・日本株は、銀行株など、金利上昇に相対的に強い銘柄を選考

・現金は、豪ドルなど資源産出国の通貨などで保有

・新興国の通貨、債券なども投資候補か

③2027年~ 夏のポートフォリオ事例 インフレ懸念から世界的に利上げへ

世界的な景気回復で、商品市況の上昇とインフレ懸念が焦点になります。米欧とも利上げ局面入りで、日銀も利上げを再開しますが、米ドル円は内外金利差から円安が進行するでしょう。

・株式市場は、夏に見られる調整局面を想定、また、日本株は日銀の量的引き締めと為替介入などで、やや変動が大きくなる見込みで、日米株式から一部を現金へシフト

・現金は、円と米ドルで保有。米ドル保有で、円安効果を享受

・商品市況上昇も、金価格は先行して調整か。しかし、日本からの投資は、円安効果が補完すると見込まれ、金の保有継続

④2028年~ 秋のポートフォリオ事例 実りの秋、ただし、冬支度も忘れずに

利上げ効果に伴うインフレ懸念の後退と、おそらくこの頃は信用サイクルにおけるレバレッジの拡大で、米国への資金流入が加速します。米ドル高・米株高・米金利安定と、投資が最も充実する局面を迎えますが、次の冬に備えた入れ替えも進めましょう。

・株式市場の比率を引き上げるも、同時に日米債券の比率も増やしたバランス運用

・米債(高格付け)は、米国長期国債(TLT)、モーゲージ債(MBB)、米国総合(AGG)など流動性が高いETFなど

・金(ETF)は下落に向かうため縮小