みなさんこんにちは! 公認会計士兼税理士の山田真哉です。

先日、iDeCoについて掛け金の上限が大幅増額になる良いニュースがあったばかりですが、新たに大改悪の内容が出てきました。税制改正大綱の発表の際に、ネガティブサプライズとして出てきた情報です。一体何が大改悪になったのか、そしてiDeCoをやっている僕たちはどうすればよいのか、解説したいと思います。

お送りする内容は、以下の通りです。

・大改正で掛金上限大幅アップ ダイジェスト版

・退職金とiDeCoの税金計算

・19年ルールと5年ルール

・5年ルールの改悪

・2026年からのiDeCoの出口戦略

iDeCoのメリットとデメリット

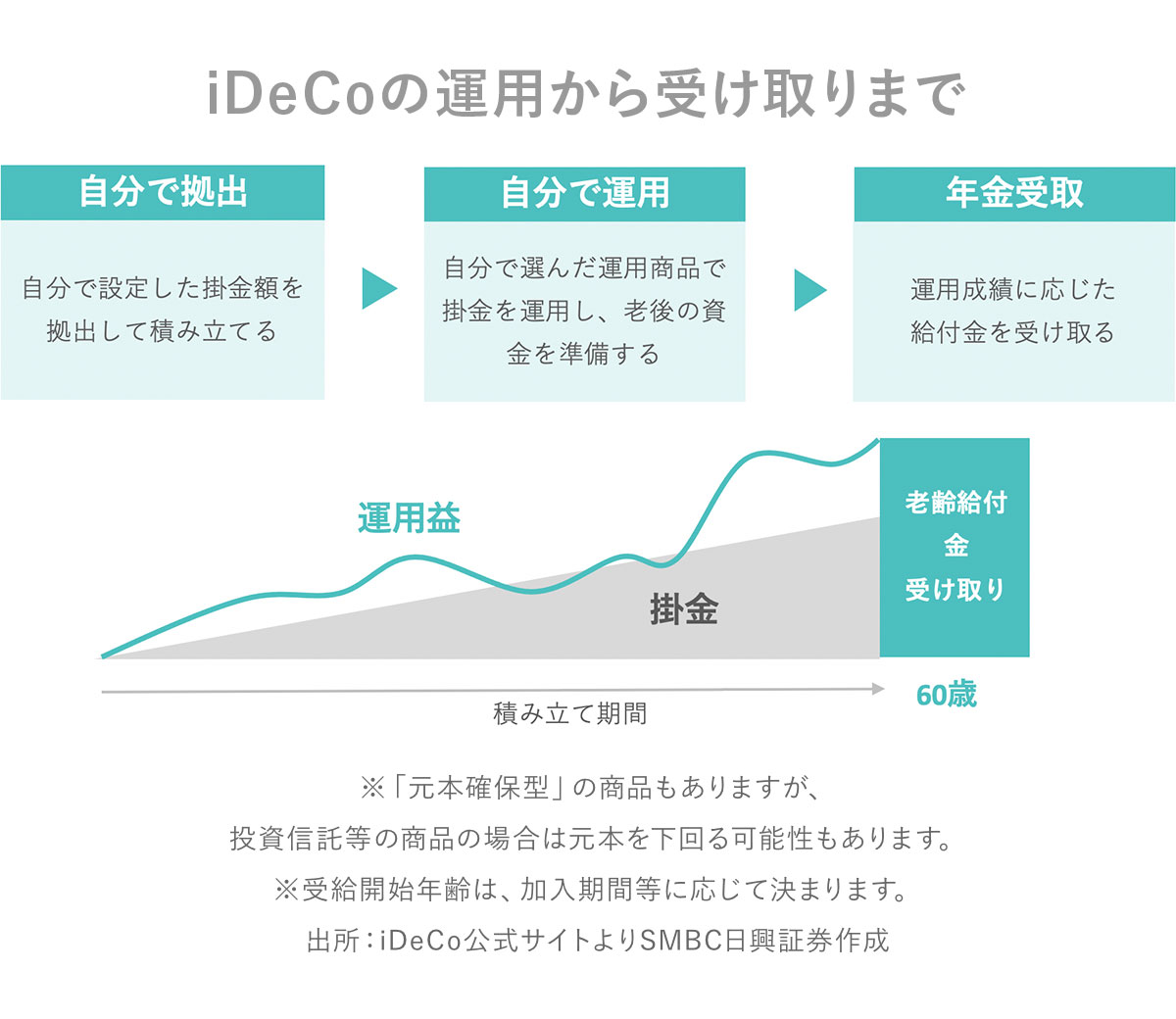

まず、iDeCoの概要とメリットについてお話します。

①控除を使って節税できる

②運用時の利益に税金がかからない

③受け取る時に税金の優遇がある

iDeCoでは、毎月掛け金を積み立てで払って(拠出して)いきます。この掛金は、確定申告すると所得税、住民税が減税になります。税率は人によって15%から55%と差があります。控除(小規模企業共済等掛金控除)を使って課税される所得を減らすことで、税金を安くすることができます。

積み立てたお金は投資信託(ファンド)で運用してもらいます。運用時の利益に税金はかかりません。

そして、60歳を超えると、積み立てた金額を受け取ることができます。受け取る時も税優遇があります。

一時金で受け取るのであれば、退職金扱いなので税金がかからなかったり、かかるとしても税負担は非常に少なく済みます。会社の退職金が多い方は、iDeCoを先にもらうなど工夫する必要がありますが、基本的に税金は安くなります。

分割払いで受け取る場合は、公的年金と同じ扱いになるため、税優遇があります。他にもiDeCoにはメリットがたくさんあります。詳しくは過去の記事をご参考ください。

多くのメリットがあるiDeCoですが、いまいち盛り上がっていません。それは次のようなデメリットがあるからです。

多くのメリットがあるiDeCoですが、いまいち盛り上がっていません。それは次のようなデメリットがあるからです。

①60歳まで引き出せない

②手数料がかかる

③働き方によって掛金の上限が異なる

デメリットの1つ目は、60歳まで引き出せないこと。受け取り開始を60歳から75歳の間で設定しなければならないので、若い方は相当待たなければなりません。2つ目はどんなに安くても月々171円の手数料がかかること。

そして3つ目、働き方によって掛金の上限が2万円から6万8000円と異なっていることです。2025年から、このiDeCoの掛金上限額が増額することになりました。

iDeCoの掛金上限アップによる減税効果

iDeCoの掛金の上限額改正は人によって異なります。自営業やフリーランスの上限は、月7万5000円と7000円アップです。

確定給付年金(DB)や企業型確定拠出年金(企業型DC)がある主に大企業の会社員は、月6万2000円から他の制度の掛け金を引いた額になります。これまでの月5万5000円から増額し、よりシンプルになります。

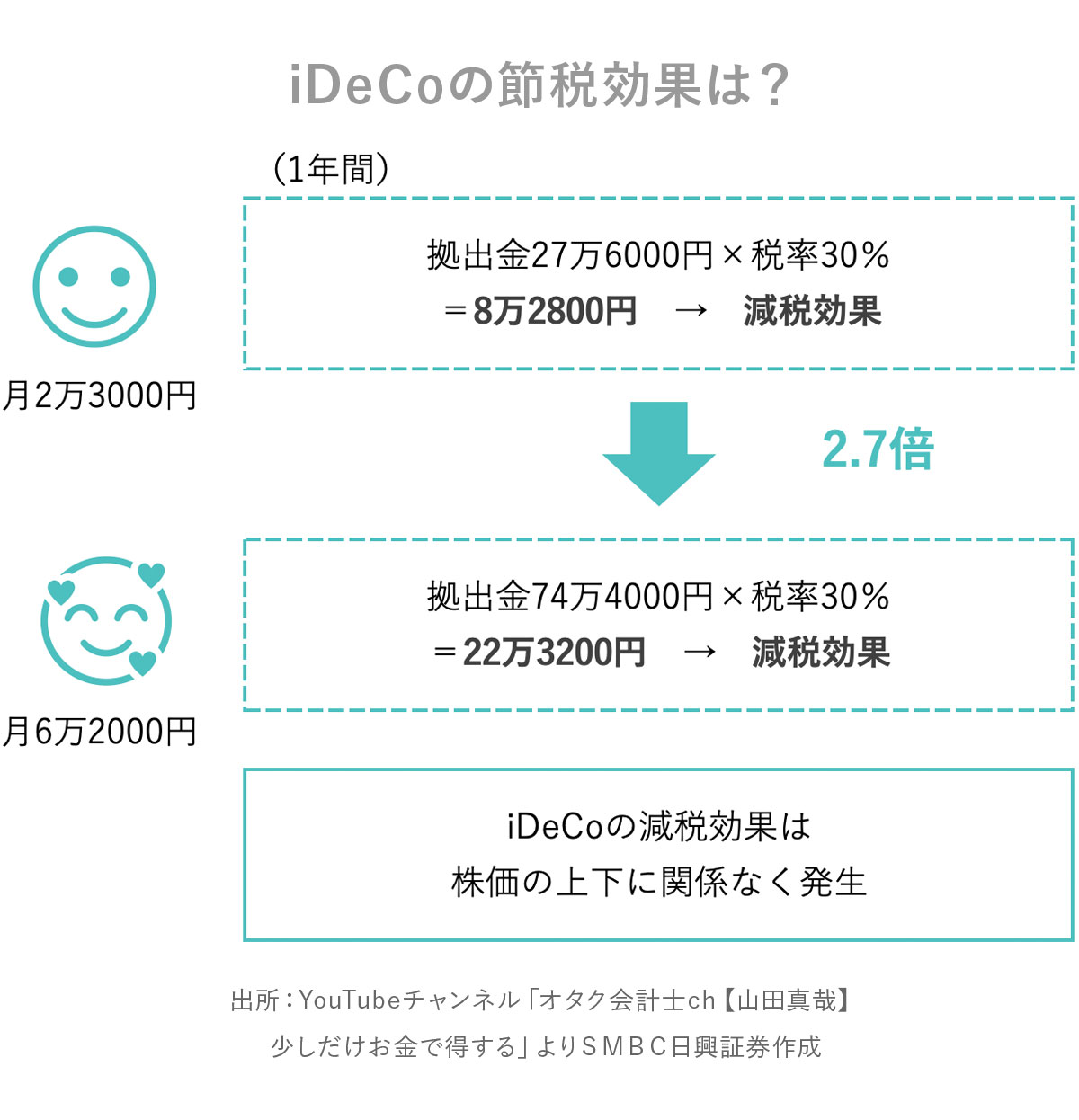

そして今回最も影響が大きいのが、DBや企業型DCがない、主に中小企業の会社員です。上限が月2万3000円から月6万2000円に大幅アップします。なお、専業主婦は月2万3000円と変わりません。

iDeCo上限金額アップによる節税効果

では、今回の増額でどれくらい節税効果が上がるのかを具体的に見ていきます。

中小企業の会社員の場合、これまでは月2万3000円、1年間の拠出金は27万6000円で、税率が30%(所得税+住民税)の方の場合、8万2800円の減税効果でした。それが月6万2000円まで増えると、拠出金は74万4000円となり、年間22万3200円の減税効果になります。約2.7倍もの減税がされることになります。このiDeCoによる減税効果は、株価の上下は関係なく発生するので、非常に効果的です。

知っておきたい 退職金とiDeCoの税金計算

一方、改悪されるのは、iDeCoを受け取る時です。現状では60歳以降に受け取る際、一時金でもらうと、退職金扱いで税金が安くなります。そのため、分割でもらうよりも一時金でもらう方が多いです。

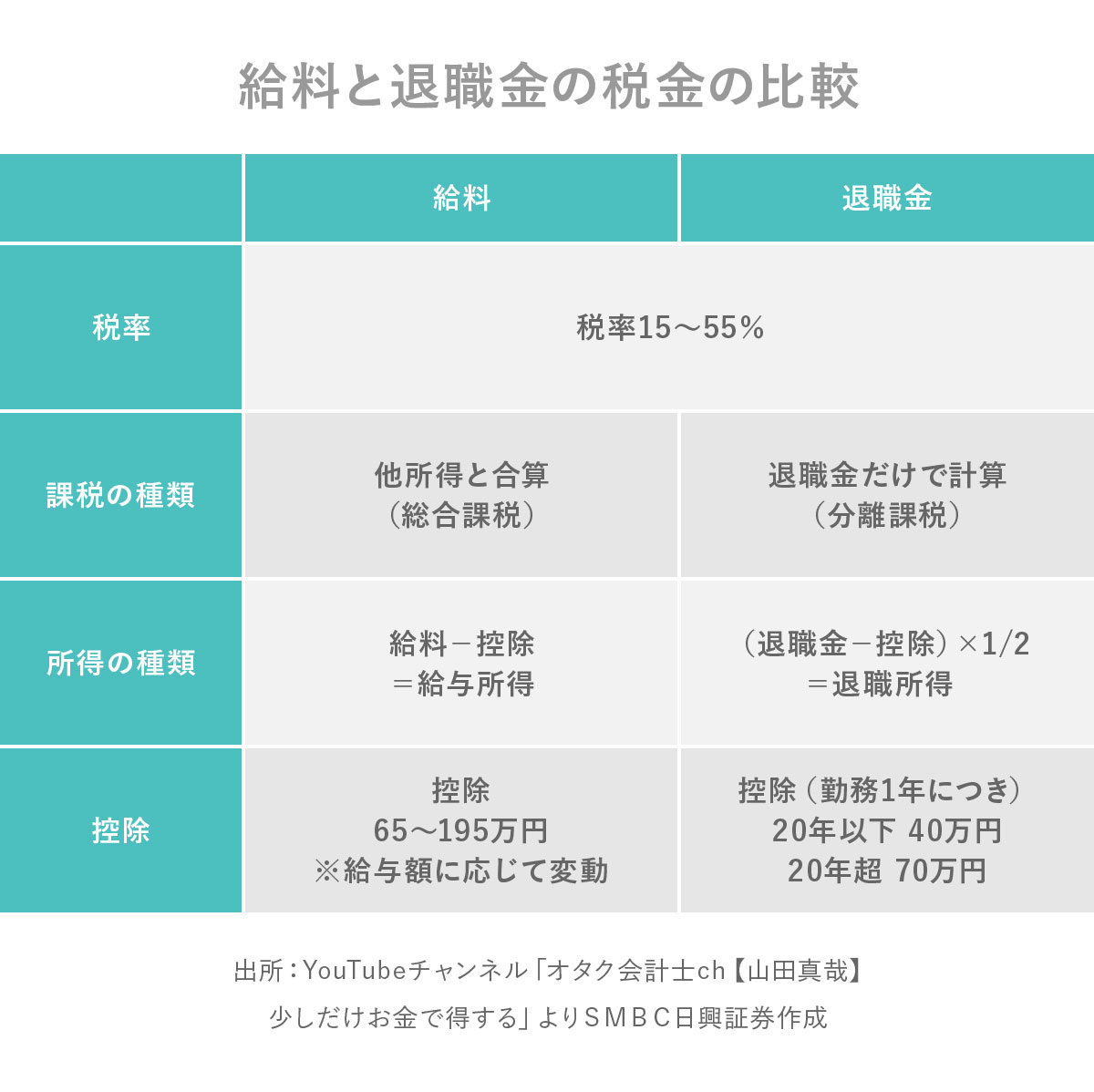

ここで簡単に退職金の税金についておさらいします。給与は総合課税で、他の所得と合算して計算します。給与から給与所得控除を引いた額が給与所得で、そこに所得税(5%〜45%)と住民税(10%)がかかってきます。なお、今回の税制改正で年収190万円以下の給与所得控除額が55万円から65万円になりました。所得金額によって65万円〜195万円の給与所得控除があります。

一方、退職金は退職金だけで計算する分離課税です。退職金にも退職所得控除があります。勤務期間が20年以下については勤務年数1年につき40万円、20年を超えると、1年につき70万円控除額が増えていきます。そして、退職金から退職所得控除額を引き、さらに2分の1をかけて退職所得を出します。この退職所得に所得税と住民税がかかります。

ということで、退職金の場合は控除額も大きいですし、給料や年金の税金と違い、2分の1をかけて計算されます(退職所得の2分の1課税とも呼ばれます)。

具体的な例を挙げて、計算方法を説明します。

具体的な例を挙げて、計算方法を説明します。

35年勤務で退職金が2200万円の場合、退職金2200万円から20年×40万円、さらに15年×70万円の1850万円の控除があります。控除すると350万円。さらに2分の1をかけるので退職所得は175万円になります。この退職所得に税率がかかるので、税金はおよそ26.4万円です。

2200万円もの退職金に対してかかる税金は1.2%程度に収まるので、iDeCoを受け取る際に一時金扱いにする方が多いのです。

退職金→iDeCoの19年ルールと

iDeCo→退職金の5年ルール

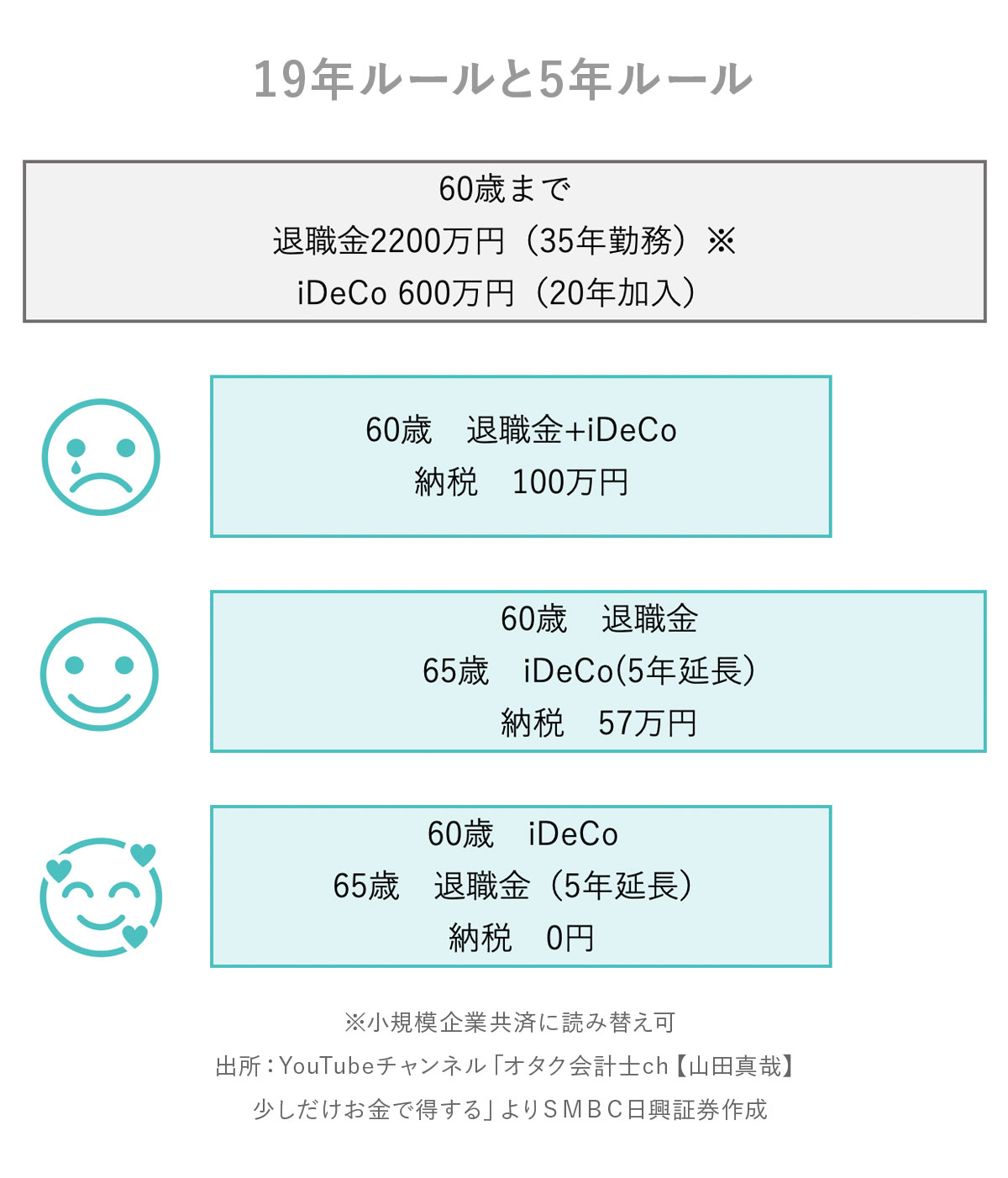

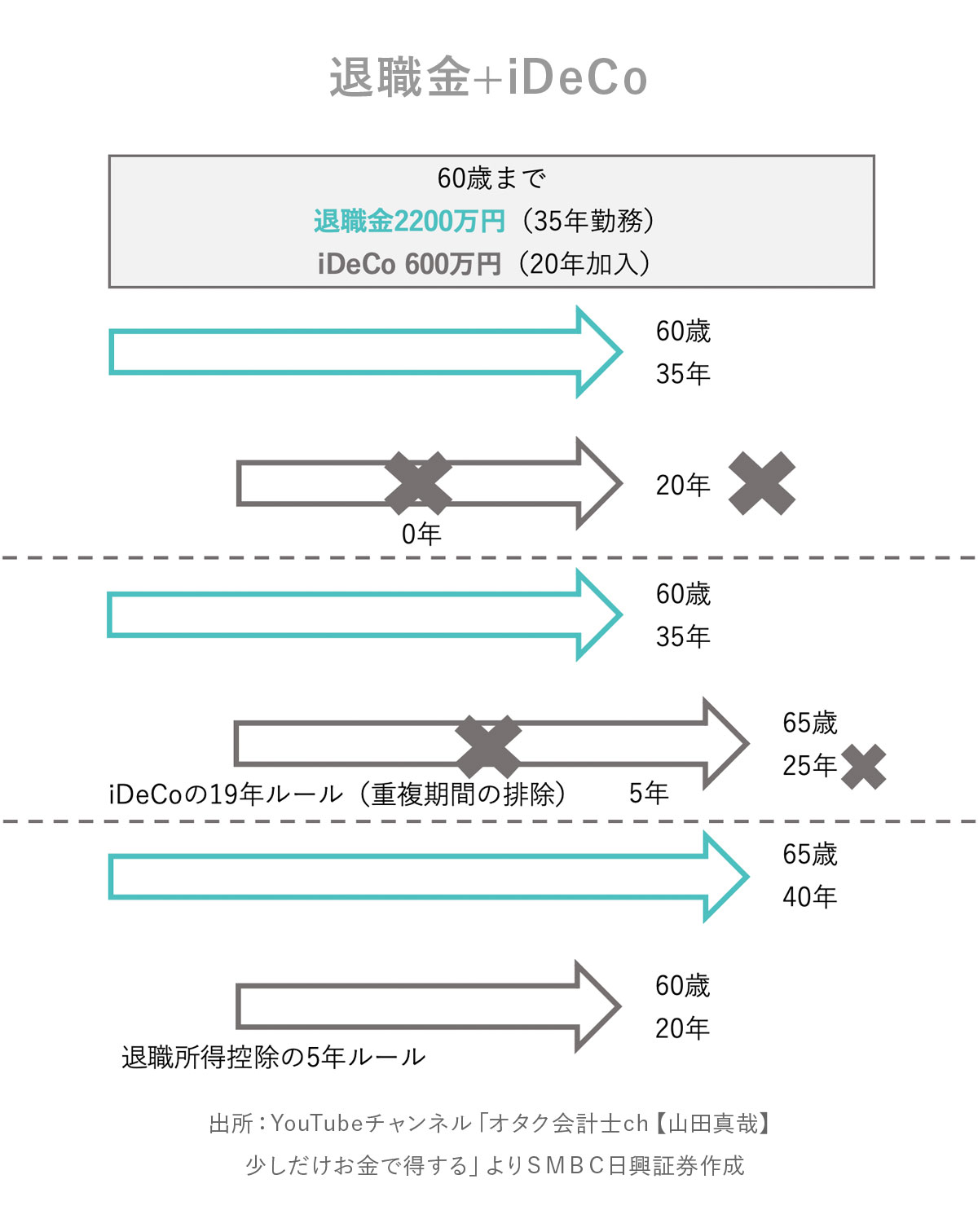

次に退職金とiDeCoの両方がある場合を考えてみます。60歳まで会社員として働き、35年勤務で退職金が2200万円、iDeCoにも20年加入していて600万円貯まったケースとします。なお、個人事業主の方は、小規模企業共済と退職金が税務上同じ扱いになりますので、読み替えてください。

60歳の時に退職金とiDeCoをどちらも一括で同じ年に受け取ると、納税額は約100万円です。ところが、退職金を60歳でもらい、iDeCoを65歳でもらったとしましょう。すると納税額は約57万円に減ります。そして、60歳でiDeCoをもらい、65歳で退職金をもらった場合、納税額はゼロになります。

図を使って説明します。上の矢印が退職金で下の矢印がiDeCoです。

図を使って説明します。上の矢印が退職金で下の矢印がiDeCoです。

同時にもらうケースでは、重複して退職所得控除を使えません。つまり、退職金で控除を使い切ってしまうと、iDeCoでは使えなくなります。

次に、60歳で退職金をもらって、iDeCoを5年ずらした場合、重複してる期間の控除は使えませんが、iDeCo単独の5年分の控除は使えます。さらに退職金とiDeCoを別々に受け取ると所得は分散していますから、税率も少し下がります。そのため、納税額は57万円と、同時にもらうより安くなります。

ちなみに、重複してる期間は控除を使えないことを「iDeCoの19年ルール」といいます。退職金をもらってから19年以内にiDeCoの掛金をもらったら、被ってる期間は控除に入れることはできません。退職金は何度ももらうものではないから、退職所得の控除も基本は1回です。

1年もらう時期をずらせば控除が使えることにしてしまうと、みんな退職金を分割でもらうことにしてしまいますよね。特にiDeCoや企業型DCは、自分で受け取るタイミングを選べるため、自由に操作しきれないくらいの期間になっています。

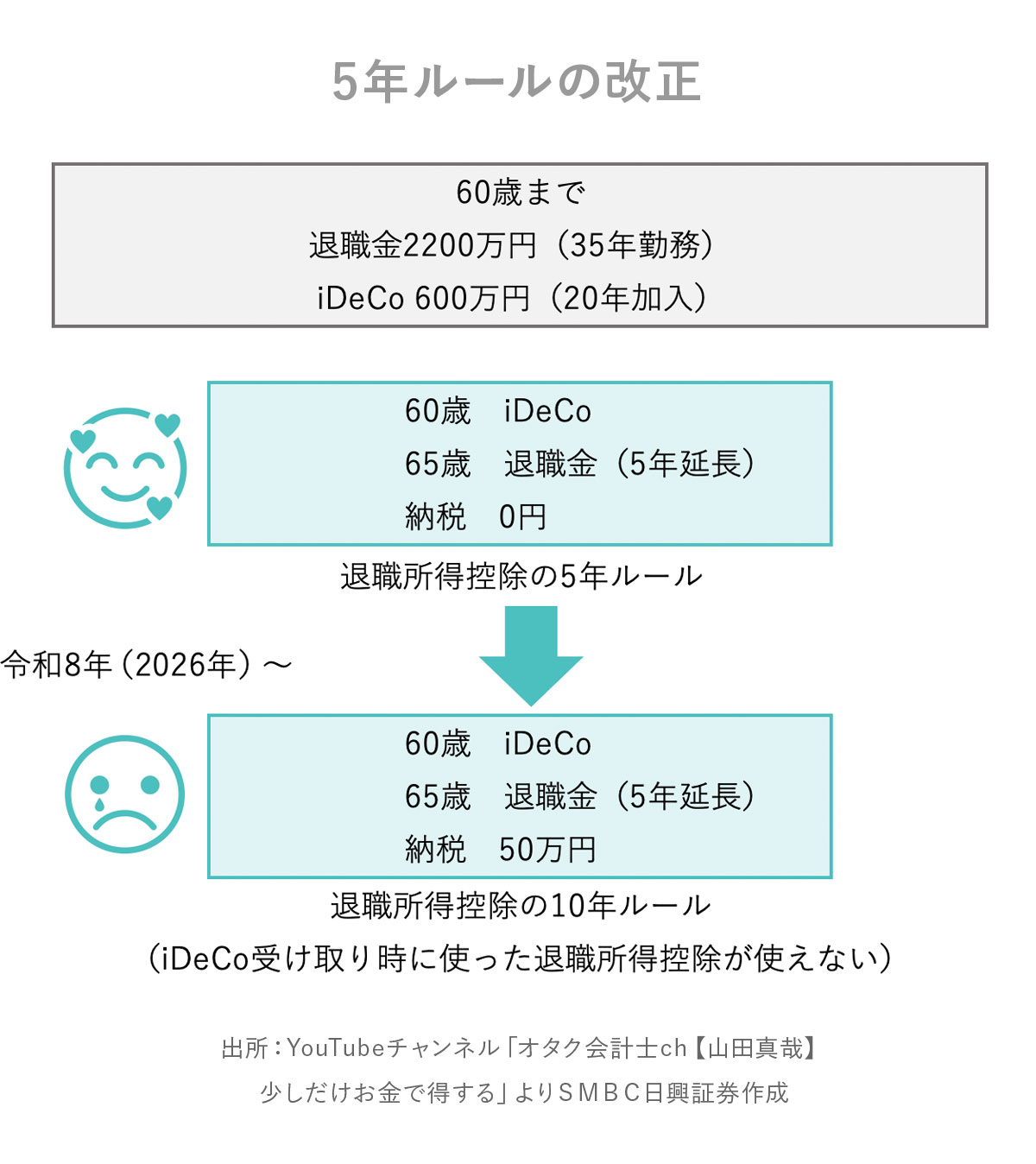

最後に、先にiDeCoをもらって退職金を5年後にもらうパターン。こちらには、「退職所得控除の5年ルール」があります。退職所得の控除の二重どりはダメだけど、iDeCoを先にもらうなら、5年空ければよいというものです。退職金は、会社との関係性で自分勝手に決められません。だからiDeCoが先なのであれば、それぞれで退職所得控除を使ってもよいことになっています。このケースだと、今までは退職金では40年分、iDeCoでは20年分の控除を使えました。

iDeCo受取時のルールが5年→10年に改悪!

それが2026年から10年ルールに変わります。その結果、これまでと同じように5年遅れで退職金をもらうと、退職所得控除が使えず、0円だった納税額が約50万円になってしまいます。

10年ルールに変わると、60歳の時にiDeCoで20年分の退職所得控除を使っていると、65歳で退職金をもらうときに重複期間の控除が使えません。退職金をもらう際にはiDeCoに入る前の15年と、もらった後の5年、つまり20年分しか控除が使えない。その関係で納税が発生してしまいます。

10年ルールに変わると、60歳の時にiDeCoで20年分の退職所得控除を使っていると、65歳で退職金をもらうときに重複期間の控除が使えません。退職金をもらう際にはiDeCoに入る前の15年と、もらった後の5年、つまり20年分しか控除が使えない。その関係で納税が発生してしまいます。

10年ルールになったら、iDeCoを60歳でもらうなら70歳まで働いて退職金をもらわないと、控除がまるまる使えないということになります。

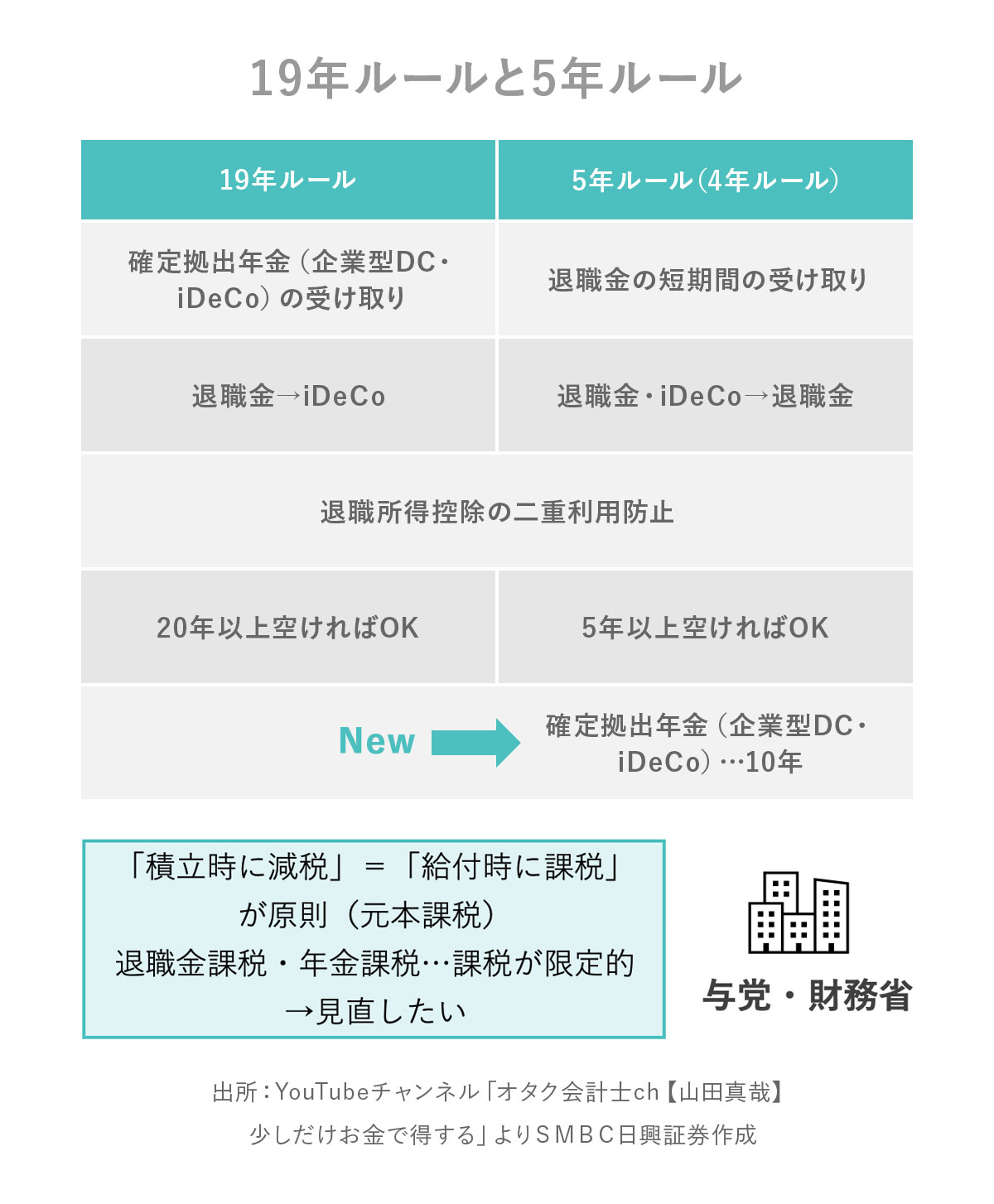

というわけで、19年ルールは先に退職金、後からiDeCoや確定拠出年金、企業型DCを受け取るとき、退職所得控除の二重利用防止のため、20年空ければオッケーというものでした。

一方、5年ルールは、退職金の短期間の受け取りについての問題です。iDeCoに限った話ではなく、退職金を2回もらう場合も同じルールが出てきます。iDeCoを使う場合は、先にiDeCoをもらったあとで退職金をどのようにもらうかの話で、こちらも控除の二重利用を防止するためです。それが、2026年からは、確定拠出年金、企業型DCやiDeCoに限っては、10年空けなければならなくなりました。

なお、他に税制改正大綱に書かれているのは、「そもそもiDeCoは積み立てているときに減税になっている。ということは、iDeCoで貯まったお金をもらう際、つまり給付時には課税するのが原則だろう。だからiDeCoは元本全体に税金をかける。給付の時、退職金は2分の1になってるし、退職金や年金は課税が限定的だから見直したい」ということです。

なお、他に税制改正大綱に書かれているのは、「そもそもiDeCoは積み立てているときに減税になっている。ということは、iDeCoで貯まったお金をもらう際、つまり給付時には課税するのが原則だろう。だからiDeCoは元本全体に税金をかける。給付の時、退職金は2分の1になってるし、退職金や年金は課税が限定的だから見直したい」ということです。

こうなると、iDeCoは単なる課税の繰延です。だとすると、このような制度に誰が入りたくなるのでしょうか?

2026年からのiDeCoの出口戦略

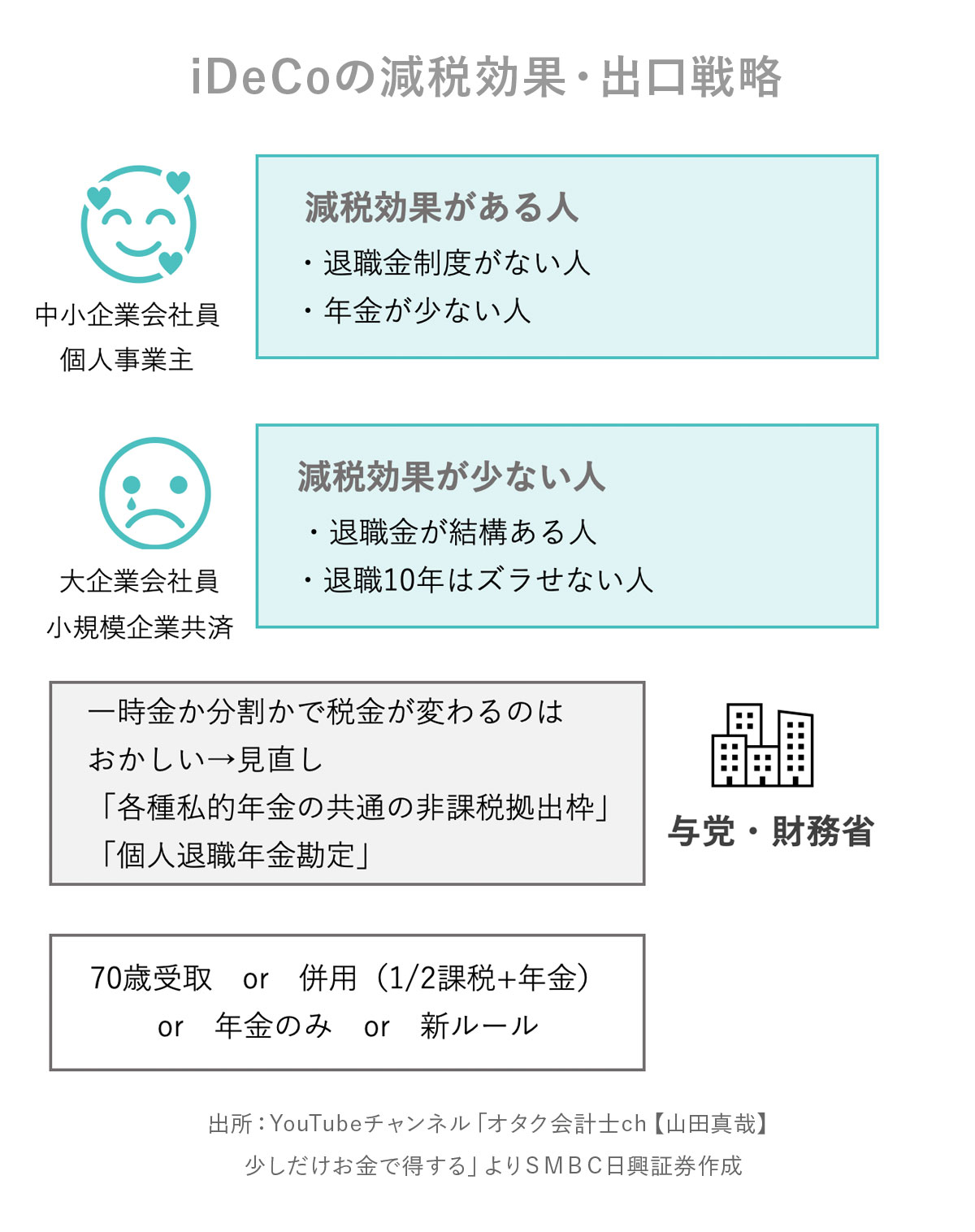

そもそもiDeCoの減税効果がある人は、会社に退職金制度がない方や年金が少ない方……つまり中小企業の会社員や個人事業主の方が中心です。一方、減税効果が少ない方は、退職金が多い方や、退職を10年までずらせない方……主に大企業の会社員や小規模企業共済にたっぷり入ってる方です。

というわけで、与党や財務省は何を考えているのだろう? という感じなんですが、税制改正大綱では、iDeCoを含めた年金関係の今後についても語られています。ポイントだけお話しすると、そもそも今のiDeCoのように一時金にするのか分割でもらうかで税金が変わるのはおかしい。例えば、各私的年金の共通の非課税拠出枠を作って管理するとか、個人の退職年金勘定を作るなどの話が出ています。つまり会社の退職金の枠と個人の年金の枠をそれぞれ別々にしたほうがいいのではないか、ということです。

たしかに、すべてを退職金課税にするからややこしくなっているので、分けるのはひとつのアイデアかと思います。

2026年からの出口戦略

最後に、大改悪がある2026年以降、iDeCoをやってる僕らがどうするのがよいか、お話したいと思います。

ひとつは控除をフルで使えるように、iDeCoを60歳にもらい、退職金を70歳で受け取るように働くことです。

それが無理ならば、退職金の2分の1課税と年金扱いを併用するという考え方です。そうすれば、それぞれにかかる税金は少なくなります。現役の時に税率が高い人でも年金をもらう時は所得が下がっているため、税率は低くなっているはずです。無税ではないですが、節税効果はあると思います。仮にiDeCoに入っている時の税率が30%で、年金をもらう時の税率が15%くらいであれば、その差額の15%は税金が安くなる効果はあるでしょう。

そして、もらえる年金が多くない方は、iDeCoも年金扱いでもらうというのも手だと思います。

もしくは現在、与党や財務省が考えている新ルールを待つことです。こちらに関しては、どうなるのか全く分かりませんが、ワンチャンそこにかけるのも一つの手だと思います。

というわけで、iDeCoに関してはこれから新しい仕組みがどんどん出てきそうですので、今後もぜひ情報をチェックしていければと思います。

というわけで、iDeCoに関してはこれから新しい仕組みがどんどん出てきそうですので、今後もぜひ情報をチェックしていければと思います。

今回は2024年12月24日時点の情報でした。

よかったら今後ともごひいきに。ば~い、ば~い!