音声メディア「Voicy」で、「10分で決算が分かるラジオ」を毎日配信中の「妄想する決算さん」が、日経225・グロースコア・スタンダードコアの企業を1社ずつ取り上げる人気連載を日興フロッギー版としてスタート! 読むだけで、知らず知らずのうちに主要な株価指数に採用されている企業についてわかるようになる決算解説。日興フロッギー版ならサクっと5分でチェックできます!

2024年8月期 決算説明会

2025年8月期 第1四半期決算説明会

経営方針説明会(2024年11月15日)

2021年8月期決算説明会

2025年8月期第1四半期決算短信〔日本基準〕(連結)

今回取り上げるのは、無印良品を展開している株式会社良品計画です。

事業内容

それでは早速事業内容から見ていきましょう。

良品計画の事業セグメントは以下の2つです(2024年8月期 決算説明会 P6参照)。

②海外事業

(1)東アジア

(2)東南アジア・オセアニア

(3)欧米

無印良品をグローバルで展開していて、展開地域による区分になっています。

2024年11月末時点での店舗数は以下の通りです(2025年8月期 第1四半期決算説明会 P12参照)。

②海外事業:699店舗

(1)東アジア:536店舗、中国大陸:405店舗

(2)東南アジア・オセアニア:113店舗

(3)欧米:50店舗

合計1348店舗

海外店舗の方が多い構成で、その中心は東アジア、特に中国大陸です。

続いて2024年8月期時点でのセグメント別の営業収益と営業利益の構成は以下の通りです(2024年8月期 決算説明会 P6参照)。

②海外事業:41%(53%)

(1)東アジア:29%(42%)

(2)東南アジア・オセアニア:6%(5%)

(3)欧米:6%(6%)

※()内は営業利益の構成比率。営業収益、営業利益の構成比率は、妄想する決算が算出。

売上では約6割が国内です。店舗数では海外の方が多いものの、国内の方が、売上比率が高いのは、大型店舗が多いためです。400坪相当以上の店舗の比率は以下の通りです(経営方針説明会 P14参照)。

東アジア:13%

東南アジア:35%

また、売上は国内が中心ですが、利益率は海外事業が高いことが分かります。

セグメント別の利益率は以下の通りです。

②海外事業:16.7%

(1)東アジア:18.3%

(2)東南アジア・オセアニア:11.8%

(3)欧米:14.1%

特に東アジア事業が高い利益率を持っています。中国の無印良品は、良質な商品を扱っているというイメージで人気を高め、拡大しました。こうしたこともあり、同じ商品でも日本より中国大陸市場でのほうが高単価で販売されるケースが多く、利益率も高くなっています。大型店が多く、売上規模の大きい国内や、利益率の高い中国大陸の無印良品の動向が重要になります。

ちなみに、低コストで生産できるアジアを中心に、開発や生産拠点をアジア各国に保有しています。さらに展開している地域特性に合わせるために、欧米でも企画拠点を保有して事業展開しています(経営方針説明会資料 P21参照)。

業績の推移

事業内容が分かったところで、業績の推移を見ていきましょう。

コロナ禍での一時的な停滞がありましたが、売上高は基本的に右肩上がりでの成長が続き、2024年8月期には過去最高を更新しています(2024年8月期決算説明会 P4参照)。

一方で利益面の推移を見ていくと、増減しながら推移しています。売上が増加していた2022~2023年8月期に関しては減益となっていますが、2024年8月期には大幅増益となり、過去最高を更新しています。

ではどうしてこのように推移したのでしょうか。

まず、売上が増加していましたが、その最大の要因は積極出店です。2021年8月期→2024年11月末の店舗数の推移は以下の通りです(2021年8月期決算説明 P14、2025年8月期第1四半期決算説明会 P12参照)。

②海外事業:546店舗→699店舗(+153店舗)

(1)東アジア:412店舗→536店舗

(2)東南アジア・オセアニア:76店舗→113店舗

(3)欧米:58店舗→50店舗

店舗数が増加していて、特に国内店舗が増えています。内需の拡大が見込みにくくなる中で、海外展開に積極的な企業が多いですが、良品計画は国内でも積極出店を続けています。さらに、店舗の大型化も進め、400坪相当以上の店舗の比率については、ここ3年で以下のように変化しています(経営方針説明会 P14参照)。

東アジア:6%→13%

東南アジア:16%→35%

大型店舗が増加し、特に国内では600坪以上のモデル構築も進んでいます。

人件費や原価など、コストの増加による影響で、2023年8月期まで利益面で苦戦したこともありました。しかし2024年8月期は、国内では価格改定、海外では円安など好影響があり、結果として国内は61.8%、海外は33.3%の増益となり(2024年8月期決算説明会 P6国内外参照)、2024年8月期は過去最高益を更新しました(2024年8月期期末決算説明会 P3参照)。ちなみに、国内の既存店+ECの状況を見ると、2024年8月の下期では客数が+3.3%、客単価は+5.7%でした(2024年8月期期末決算説明会 P12参照)。値上げ以降も集客面は堅調で、それも好業績に貢献しています。

一方で一定の懸念点があるのが中国大陸です。円安や増店の効果があり、増収となっていますが、既存店+ECの状況を見ると、下期は▲9.1%です(2024年8月期決算説明会P13参照)。2024年1月~2024年8月では、既存店+ECが前期比でマイナスが続いています。中国景気低迷による消費停滞の影響や、中国の雑貨チェーン名創優品(メイソウ、MINISO)といった競合の拡大による影響が考えられます。国内が堅調で海外も円安の影響などが期待されますので、基本的には好調が期待されます。しかし中国市場の停滞による影響が出てくる可能性がありますので、その点は注意が必要そうです。

また、今後は第二創業として世界展開をさらに進めていくとしています(経営方針説明会 P5参照)。国内や東アジアでも出店を継続し、東南アジアでは出店を加速していくようです(経営方針説明会 P17参照)。

海外の成長のために重要な品ぞろえも、現在は日本の58%ほどですが、それを2026年までには80%まで引き上げていくとしています。ローカライズしつつ充実した品ぞろえにすることが重要ですから、この充実が進むかにも注目です(経営方針説明会 P18参照)。

そして、2027年8月期には売上8800億円、営業利益率は9%を目指し、その後は売上1兆円で営業利益率10%以上の達成を目指すとしていますので、その達成に向けた拡大が進むかに注目です(経営方針説明会P30、2025年8月期第1四半期説明会 P19参照)。

ここまでのまとめ

・売上は国内が中心で、利益率は海外事業が高い

・東南アジア事業の利益率が高く、特に中国が重要

・堅調な集客、国内外の積極出店、国内店舗の大型化や価格改定、堅調な集客、海外については円安などもあり、2024年8月期は売上・利益ともに過去最高を更新

・利益面の規模が大きい中国の景気減退による影響に注目

直近の業績

それでは最後に直近の業績を見ていきましょう。

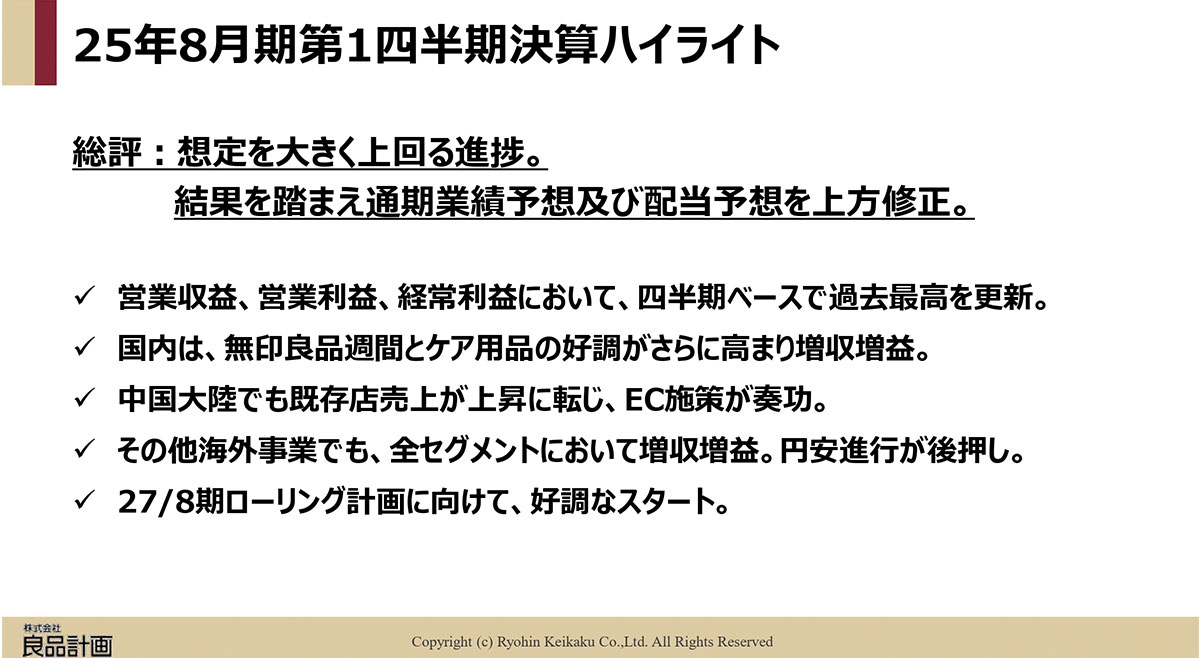

今回取り上げるのは2025年8月期第1四半期の業績です(決算短信より)。

営業利益:220億円(+58.2%)

経常利益:213億円(+49.0%)

純利益:150億円(+52.6%)

増収で大幅増益と好調が続いています。

良品計画 2025年度1Qの決算資料より

これは想定を大きく上回る進捗で、通期予想を上方修正するなど、とても好調だったことが分かります。

良品計画 2025年度1Qの決算資料より

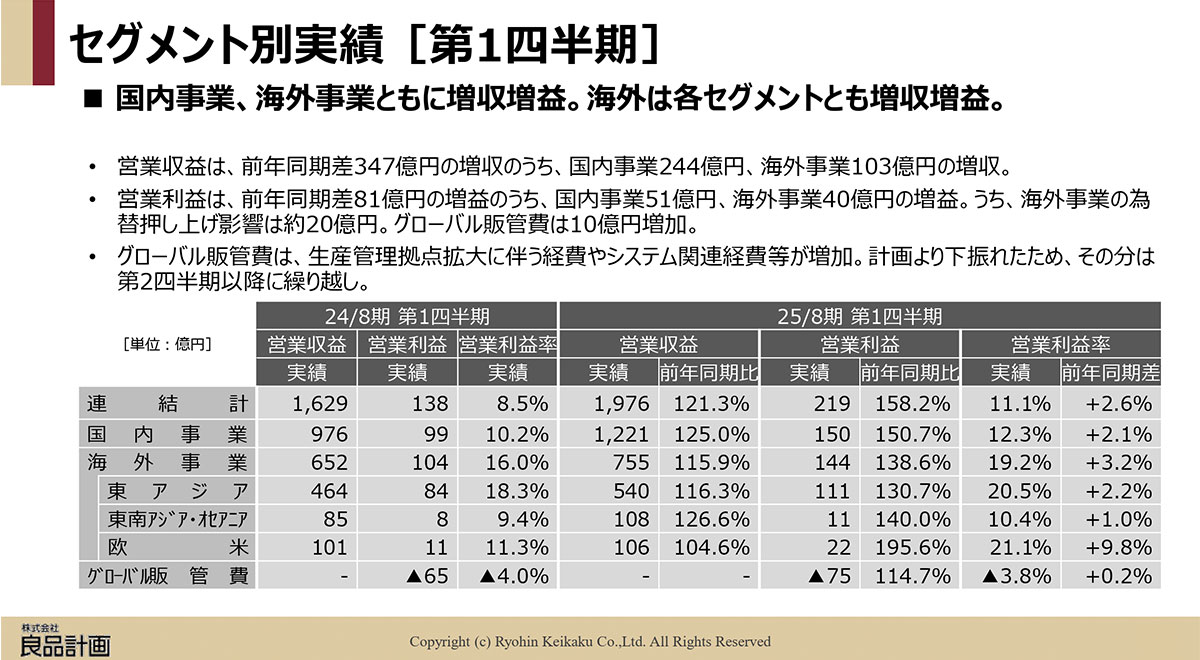

もう少し詳しくセグメント別の営業利益の前期比を見ると、以下の通りです。

②海外事業:+40億円

(1)東アジア:+27億円

(2)東南アジア・オセアニア:+3億円

(3)欧米:+11億円

国内外ともに大幅増益を達成しています。各市場の状況についてもう少し詳しく見ていきましょう。

良品計画 2025年度1Qの決算資料より

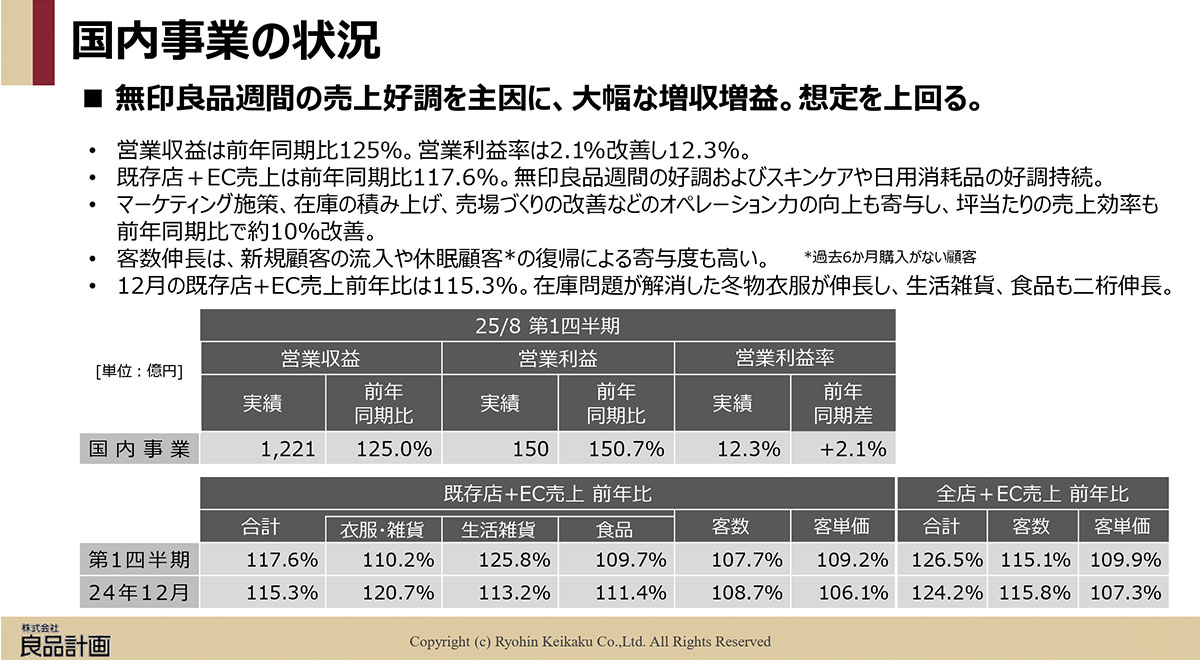

国内は増店に加えて、スキンケアや日用消耗品の好調、さらにオペレーションの改善なども進んでいます。既存店+ECでは客数+15.1%で客単価は+9.9%と、集客や客単価面も好調です。店舗運営自体がうまくいっているため、今後も好調が期待されます。

良品計画 2025年度1Qの決算資料より

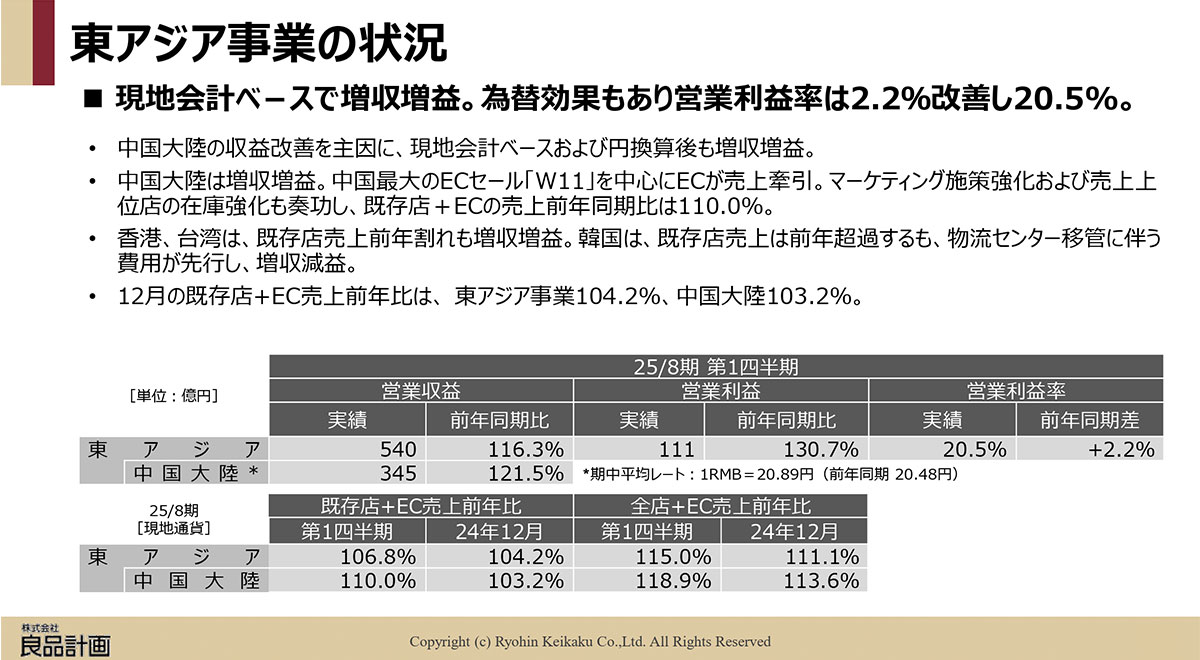

前期は既存店で一定の苦戦をしていた東アジアですが、直近ではECの好調などを背景に、既存店+ECの売上が前期比で+6.8%、中国大陸では+10.0%になりました。懸念されていた東アジアでの既存店も好調で、今後も好調が期待されます。

良品計画 2025年度1Qの決算資料より

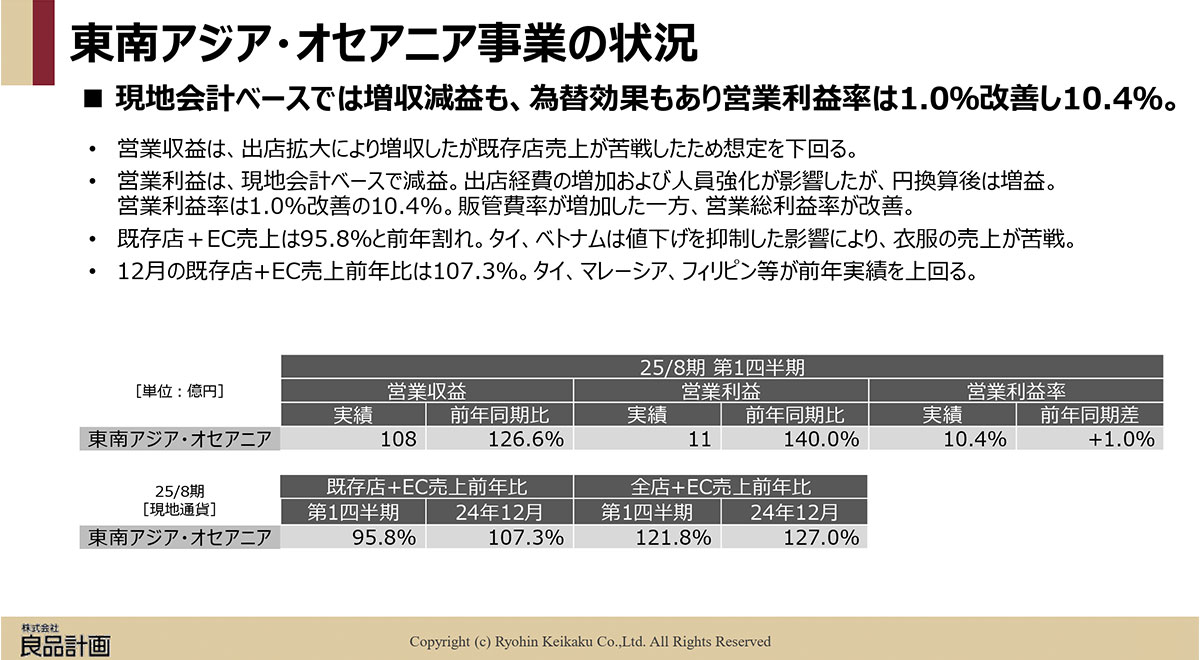

一方、東南アジア・オセアニアでは、積極出店や円安によって好調だったものの、既存店+EC売上は前期比で▲4.2%となっています。タイやベトナムといった経済の停滞する国で苦戦し、特に衣類が苦戦しました。積極出店を進めていこうとしている、東南アジアにて既存店が苦戦しています。今後のためにも重要な市場ですから、注意が必要です。とはいえ、主力の国内や東アジアが好調ですし、東南アジアも増店によって増収増益となっていますので、基本的には好調の継続が期待されます。

良品計画 2025年度1Qの決算資料より

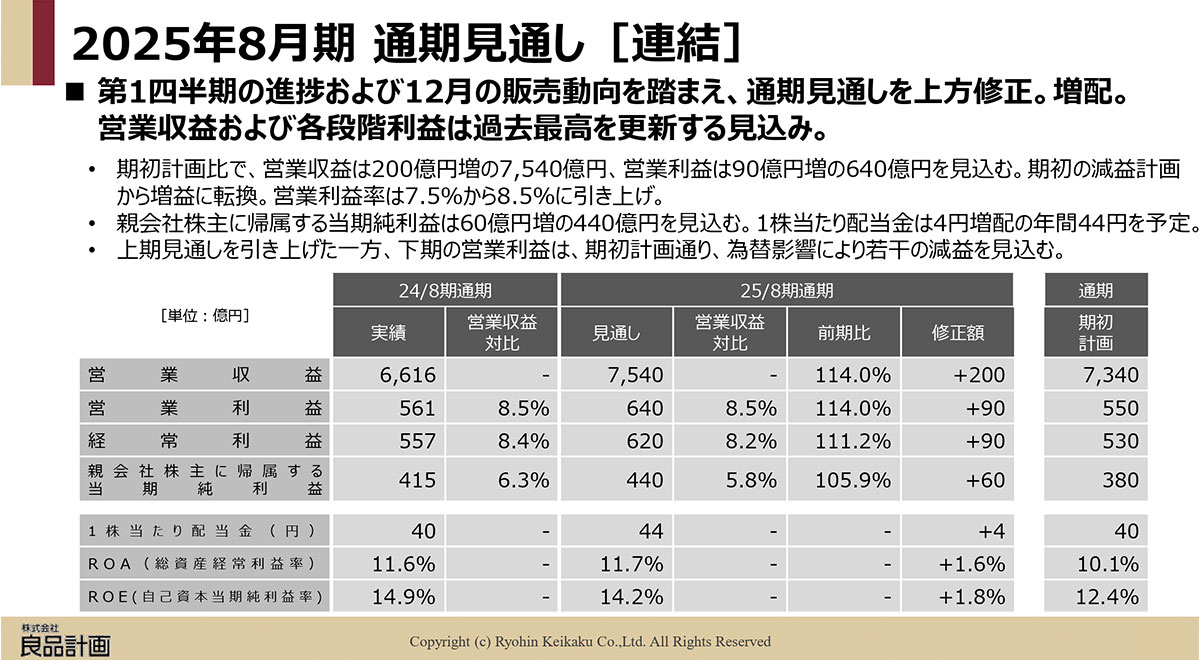

こうした状況の元での通期予想は、以下の通りです。

営業利益:+14.0%

経常利益:+11.2%

純利益:+5.9%

増収増益で、過去最高の業績を更新することを見込んでいます。

良品計画 2025年度1Qの決算資料より

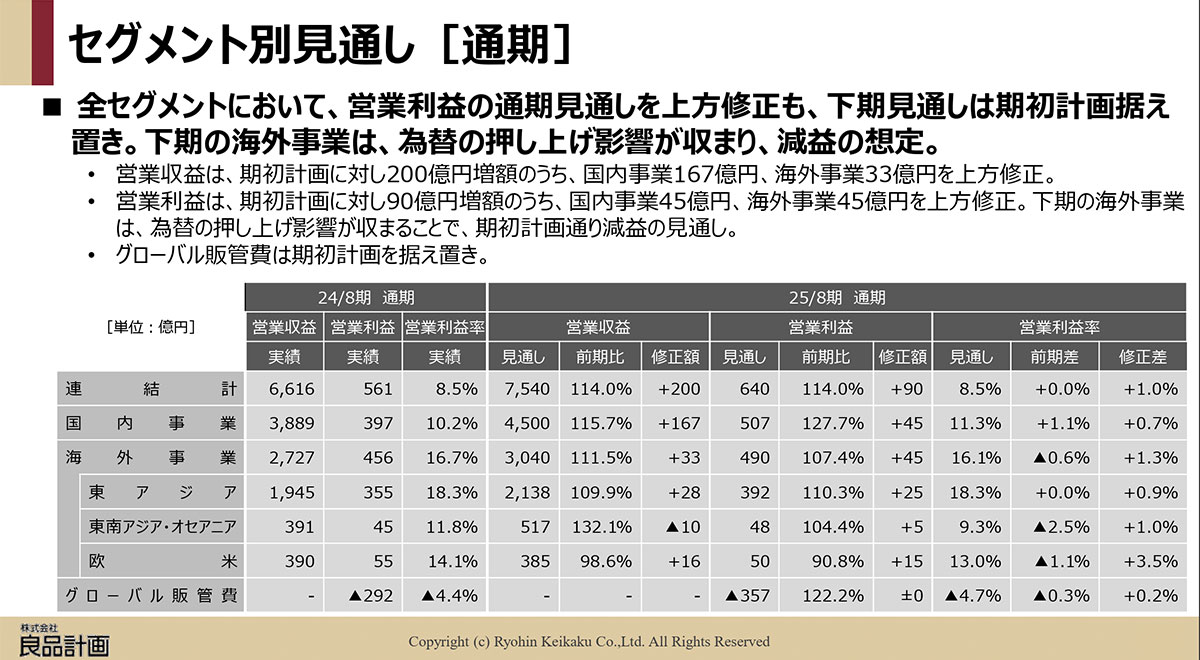

セグメント別では特に国内が大幅増益となることを見込んでいます。主力の国内や中国市場の好調を背景に好業績が期待できそうです。とはいえ、出店の加速を掲げている東南アジアでは一定の停滞も見られていますので、その点は注意が必要そうです。

※「日興フロッギー版」では、解説のポイントがわかりやすいようにマーカーを付けています。

※「日興フロッギー版」では、解説に使用したデータの参照元を記載しています。

※「日興フロッギー版」では、画像による説明は決算発表会資料に集約し、それ以外は、データの参照元を明記しています。

※「日興フロッギー版」では、用語解説を追加しています。

※「日興フロッギー版」では、「事業内容と業績のポイント」について「まとめ」を追記しています。